Das P2P Kredite Jahr 2021 steht in den Geschichtsbüchern. Daher möchte ich in diesem Jahresrückblick auf meine P2P Kredite Einnahmen aus dem letzten Jahr zurückblicken, meine Portfolio-Entwicklung sowie meine aktuelle Einschätzung und Bewertung zu den einzelnen Anbietern in meinem P2P Portfolio abgeben.

P2P Kredite 2021 – Meine Einnahmen

Schauen wir uns zunächst meine persönlichen Zinseinnahmen an, die ich 2021 durch Investments in P2P Kredite erzielen konnte:

Am Ende des Jahres 2021 lagen meine vor-steuerlichen Kapitalerträge durch P2P Kredite bei 1.407,28 Euro. Das entspricht einem monatlichen Cashflow von ca. 117 Euro vor Steuerabzug.

Mit diesem Ergebnis sind meine P2P Kredite Einnahmen jetzt bereits im zweiten Jahr in Folge gesunken.

Die Ursachen sind dabei insbesondere auf folgende drei Faktoren zurückzuführen:

- Der Wert meines P2P Portfolios hat sich, seit dem Höchststand im Januar 2020 (80.715 Euro), in den darauf folgenden zwölf Monaten mehr als halbiert und ist seitdem nur Stück für Stück wieder angewachsen.

- Die Entscheidung mein Investment bei Bondora Portfolio Pro auslaufen zu lassen (Februar 2019), hat in der Folge zu negativen Netto-Zinsen geführt. 2020 lagen diese bei Minus 850 Euro, 2021 sogar bei Minus 1.335 Euro.

- Auch das Auslaufen meines Mintos Portfolios (seit Februar 2020) und der hohe Anteil der sich immer noch im Einholungsprozess befindenden Kredite, hat zu einem geringeren Cashflow im Jahr 2021 geführt.

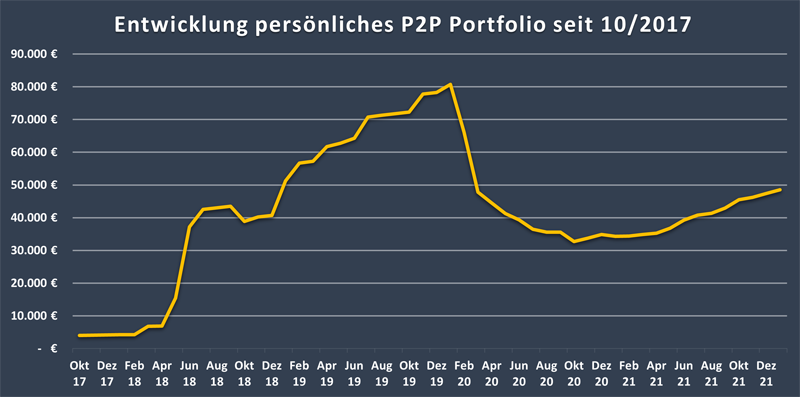

P2P Kredite 2021 – Meine Depot Entwicklung

Nachdem sich der Wert meines P2P Portfolios im Jahr 2020 mehr als halbiert hat, nämlich von 78.256 Euro auf 34.882 Euro, habe ich 2021 wieder deutlich mehr Zutrauen in diese Anlageklasse gehabt und meinen Portfolio-Wert auf bis zu 47.374 Euro ausgebaut.

Das entspricht einem Zugewinn von 12.492 Euro im letzten Jahr, beziehungsweise einem monatlichen Wachstum von ca. 1.041 Euro.

P2P Kredite Plattformen Bewertung für 2021

Wie haben sich die P2P Plattformen in meinem Portfolio geschlagen? Hier meine kurze Einschätzung und abschließende Bewertung für das Jahr 2021.

Bondora Go & Grow

Highlights 2021:

- Das monatliche Einzahlungslimit ist bei Bondora Go & Grow auf 1.000 Euro angehoben worden.

- Bondora hat einen bockstarken Geschäftsbericht für das Jahr 2020 veröffentlicht und damit gezeigt, dass man, auch in rezessiven Phasen und mit einem geringeren Kreditvolumen, profitabel wirtschaften und Geld verdienen kann.

- Bondora konnte sein Team auf +100 Mitarbeiter ausbauen.

- Im November konnte man 20,2 Mio. Euro an Krediten finanzieren, was dem zweithöchsten Wert in der Geschichte der estnischen P2P Plattform entsprochen hat.

Meine Bewertung: Bondora (5 EUR Bonus) sehe ich aktuell bestens aufgestellt, um auch 2022 wieder für einige Überraschungen und positive Schlagzeilen zu sorgen. Das finanzielle Fundament ist extrem stabil und krisenerprobt, man genießt eine große Lobby bei den Investoren (siehe Top 10 P2P Plattformen) und man ist personell noch besser und breiter aufgestellt als noch in den letzten Jahren.

Der Launch in den Niederlanden sollte kurz bevor stehen und auch die Einführung weiterer Anlageprodukte steht für dieses Jahr auf dem Programm. Bondora wird daher auch 2022, insbesondere durch Go & Grow, ein fester Bestandteil meines P2P Portfolios bleiben.

NEO Finance

Im März 2020 habe ich mein Investment bei NEO Finance pausiert und seitdem nicht wieder aufgenommen. Auch wenn man die positive Performance des Kreditportfolios und den stabilen Cashflow würdigen sollte, werde ich bis auf weiteres dabei bleiben und mein Investment bei der litauischen P2P Plattform auslaufen lassen.

EstateGuru

Highlights 2021:

- 2021 konnten ca. 203 Mio. Euro an Krediten finanziert werden, was einem Jahres-Bestwert und einer Steigerung von 67% zum Vorjahr entspricht.

- Mehr als 42.000 Investoren haben sich neu bei EstateGuru angemeldet, sodass die Gesamtzahl von über 100.000 Anlegern erreicht werden konnte.

- Mit der Einführung vom Instant Exit Programm können Investoren nun sofort ihr Kreditportfolio an EstateGuru verkaufen. Der Abschlag mit 35% ist allerdings mehr als happig.

- Das Team konnte auf über 100 Mitarbeiter ausgebaut werden. Insbesondere die Country Manager haben im Webinar einen guten Eindruck hinterlassen.

Meine Bewertung: EstateGuru (0,5% Cashback) hat 2021 ein starkes Wachstums-Jahr gehabt. Die Performance des Kreditportfolios ist dabei durchaus stabil geblieben, auch wenn es die ersten Kapitalverluste auf der Plattform zu notieren gab.

Die sinkenden Zinsen werden sich leider langfristig auf der Plattform etablieren, weshalb die Erwartungen diesbezüglich zurückgeschraubt werden müssen. Ich werde mein Portfolio deshalb nicht umschichten, aber eine Erhöhung meines Investment steht ebenfalls nicht im Raum.

VIAINVEST

Highlights 2021:

- Das Unternehmen hat, länger als andere Plattformen, an einem konservativen Kurs bei der Kreditvergabe festgehalten. Zum Ende des Jahres stieg allerdings wieder das Angebot, sodass die Cashdrag-Problematik vorerst vom Tisch ist.

- Simona Lucatniece, die ich persönlich sehr schätze, hat sich nach vielen Jahren bei VIAINVEST einer neuen Aufgabe verschrieben und hat das Unternehmen verlassen.

- Die VIA SMS Gruppe hat, erstmals seit sieben Jahren, wieder ein negatives Geschäftsergebnis eingefahren.

- Vorläufiger Erhalt der Investment Brokerage Firm Lizenz von der lettischen Aufsichtsbehörde.

Meine Bewertung: VIAINVEST (10 Euro Bonus) bietet plattformübergreifend ein sehr attraktives Rendite-Risikoprofil an. Aus diesem Grund werde ich der Plattform vorerst auch weiterhin treu bleiben.

Allerdings sollte man nicht nur blind auf die Rendite schauen, sondern sich auch mit den Problemfällen des Unternehmens beschäftigen. 2022 muss wieder ein bisschen mehr geliefert werden, um nicht in die dritte Reihe abzufallen.

Debitum

Highlights:

- Über Debitum sind 24,4 Mio. Euro an Krediten finanziert worden, was einem neuen Jahres-Bestwert und einer Steigerung von 63% zum Vorjahr entspricht.

- Das ausstehende Kreditportfolio ist Ende 2021 auf +8 Mio. Euro angestiegen. Der Weg zur Profitabilität ist damit geebnet und sollte 2022 erreicht werden.

- Die Plattform hat auch 2021 tadellos performt, sodass es zu keinen akuten Schwierigkeiten mit den Kreditgebern gekommen ist.

- Vorläufiger Erhalt der Investment Brokerage Firm Lizenz von der lettischen Aufsichtsbehörde.

Meine Bewertung: Debitum Network (25 EUR Bonus) ist aus meiner Sicht auf einem guten Weg, um 2022 womöglich einen Durchbruch zu erleben. Dafür spricht aus meiner Sicht die tadellose Performance, die zunehmende Compliance und Transparenz, sowie das personell (nach der Lizensierung) noch besser aufgestellte Team.

Die Zeichen stehen daher gut, dass Debitum auch 2022 weiter wachsen wird. Persönlich bin und bleibe ich gerne mit meinem Investment dabei, sehe aber auch keinen Grund meine Position jetzt höher zu gewichten.

TWINO

Highlights:

- Das auf Twino finanzierte Kreditvolumen lag 2021 bei 186 Mio. Euro, was einer deutlichen Steigerung zum Vorjahr (138 Mio. Euro) entsprochen hat. Das Corona-Tief wurde schnell überwunden und Kreditvolumen als auch Performance haben sich sehr stabil gezeigt.

- Finanziell hat Twino das dritte Jahr in Folge einen sehr ordentlichen Gewinn ausweisen können, wodurch jetzt auch viele Altlasten und Schulden aus der Vergangenheit abgebaut werden konnten.

- Vorläufiger Erhalt der Investment Brokerage Firm Lizenz von der lettischen Aufsichtsbehörde.

Meine Bewertung: 2021 ist ein sehr solides und stabiles Jahr für TWINO (15 Euro Bonus) gewesen. Das Kreditvolumen hat schnell wieder zu seinen alten Höhen gefunden, die Performance war sehr zuverlässig und auch in der Außendarstellung wirkt die Plattform deutlich gefestigter als noch vor einigen Jahren. Viel hängt dabei mit CEO Anastasija Oleinika zusammen, welche die wirtschaftliche Konsolidierung der Gruppe erfolgreich vorangetrieben hat.

Nun gilt es den nächsten Schritt zu gehen und nach der erfolgreichen Lizensierung die ambitionierten Wachstumspläne zu verwirklichen. Ich traue TWINO noch einiges zu, weshalb die Plattform auch 2022 ein fester Bestandteil meines P2P Portfolios bleiben und ggf. auch weiter ausgebaut werden wird.

PeerBerry

Highlights 2021:

- PeerBerry hat plattformübergreifend mit das stärkste Wachstum im Jahr 2021 erzielt.

- Das finanzierte Kreditvolumen konnte jeden Monat gesteigert werden und betrug im Dezember 2021 bereits 73,9 Mio. Euro.

- Das Kreditportfolio ist von 30,8 Mio. Euro auf 85,4 Mio. Euro angewachsen, knapp 20.000 Investoren sind neu hinzugekommen und zudem gab es keine Kreditausfälle für die Investoren zu beklagen.

- PeerBerry entschied sich gegen eine Lizensierung in Lettland und wechselte seinen Geschäftssitz stattdessen nach Kroatien.

Meine Bewertung: PeerBerry (0,5% Cashback) hat 2021 sehr viele neue Rekorde aufgestellt. Sollte es in diesem Tempo weitergehen, wird man sich (was die Zahlen angeht) in einigen Jahren auf Augenhöhe mit Mintos befinden. Dafür spricht die bis dato tadellose Performance und die starke Orientierung auf die Investoren.

Faktoren wie die fehlende Regulierung der Plattform oder die sinkenden Zinsen, könnten jedoch auch zu einer Verlangsamung beim Wachstum führen. Nachdem PeerBerry 2021 neu in mein P2P Portfolio hinzugekommen ist, plane ich vorerst weiter meine Position zu halten und ggf. weiter auszubauen.

Mintos

Im März 2020 habe ich mein Investment bei Mintos pausiert und seitdem nicht wieder aufgenommen. Siehe auch mein Mintos Exit 2021. Ob ich diesen Weg auch 2022 weiter fortsetzen werde, dazu wird es demnächst einen gesonderten Beitrag geben.

LendSecured

Highlights:

- LendSecured hat sein erstes vollständiges Geschäftsjahr im Crowdfunding-Bereich absolviert.

- Die Plattform hat viele Optimierungen auf der Webseite vorgenommen (u.a. Einführung der Auto Invest Funktionalität) und zeigt insgesamt eine Hohe Orientierung an den Investoren-Bedürfnissen.

- Die Nutzerzahlen und das Kreditvolumen war 2021 noch überschaubar, allerdings gibt es aktuell wenig Gründe, die gegen ein gutes Wachstum im Jahr 2022 sprechen.

Meine Bewertung: Mit stark besicherten Agrar-Krediten hat LendSecured (1% Cashback | 180 Tage) 2021 den Sprung auf die Mappe der P2P Plattformen und in mein persönliches P2P Portfolio geschafft. Die Nische ist attraktiv und bietet Investoren einen echten Mehrwert im Hinblick auf die Plattform-Diversifikation.

2021 sahen die Nutzer-Zahlen zwar noch sehr überschaubar aus, allerdings haben neue Plattformen auch einen schwierigeren Stand als noch vor drei bis vier Jahren. Weil das langfristige Potenzial bei LendSecured auf jeden Fall vorhanden ist, bin ich gespannt wie sich die Plattform 2022 schlagen wird.

P2P Kredite Jahresrückblick 2021 als Video ansehen

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.