Bondora hat gestern in einer Mitteilung bekanntgegeben, dass es das klassische Go & Grow Angebot nur noch für Anleger geben wird, die sich vor dem 24. August 2022 auf der Plattform angemeldet haben.

Alle neuen Investoren haben somit nur noch die Möglichkeit Go & Grow Unlimited zu nutzen, mit einer Verzinsung von aktuell 4%, oder aber in Portfolio Pro oder Portfolio Manager zu investieren – zwei Optionen, die aus meiner Sicht zeitnah eingestellt werden.

Warum Bondora diese Entscheidung vermutlich getroffen hat und warum die Frage nach der Kreditperformance jetzt größer ist als je zuvor, darüber schreibe ich in diesem kurzen Beitrag. Falls Du Dich gerne noch ausführlicher mit der estnischen Plattform beschäftigen willst, dann schau Dir die 360 Grad Analyse meiner Bondora Erfahrungen an.

Was hat Bondora entschieden?

Schauen wir uns die Mitteilung zunächst nochmal kurz im Detail an.

Die estnische Plattform hat mit dem Titel „Bondora startet einen ehrgeizigen Wachstumsplan: Kündigt neue Entwicklungen an“ gestern zwei wesentliche Veränderungen bekanntgegeben.

Zum einen wird das Empfehlungsprogramm angepasst. Hier soll es zukünftig nur noch einen 5€ Euro Bonus für jeden Werbenden geben, anstelle der vorherigen 5% vom Investitionsbetrag.

Zum anderen wird das klassische Go & Grow Produkt jetzt als ein Exklusiv-Angebot präsentiert, welches ausschließlich für Investoren gilt, die vor dem 24. August 2022 auf der Plattform gewesen sind.

Ab dem 24. August 2022 erhalten neue Investoren, die Bondora beitreten, vollen Zugang zu allen Vorteilen von Go & Grow, jedoch auf der Stufe Go & Grow Unlimited. Sie können unbegrenzte Beträge investieren und bis zu 4 % Rendite p.a.* erzielen. Unsere Go & Grow-Stufe mit einer Rendite von bis zu 6,75 %* wird vorübergehend exklusiv für bestehende Investoren gelten.

Warum geht Bondora diesen Weg?

Warum hat Bondora diese Entscheidungen getroffen? Ich habe dazu ein paar Hypothesen aufgestellt und werde dazu meine persönliche Meinung abgeben.

1) Portfolio Pro und Portfolio Manager sollen dadurch gerettet werden

Aktuell ist es so, dass der Anteil der neu finanzierten Kredite, die in diese Produkte wandern, in den letzten drei Monaten nur noch bei unter 4% lag.

Dass Bondora durch diese Maßnahme jetzt versucht Portfolio Pro und Portfolio Manager wieder attraktiver zu machen, halte ich aus den folgenden Gründen eher für unrealistisch.

- Bondora hat öffentlich bereits davon gesprochen diese Produkte einzustellen

- Es wurden bereits neue Produkte und Angebote angekündigt und ins Schaufenster gestellt

- Portfolio Pro und Portfolio Manager passen vom Zeitgeist nicht mehr zur Plattform, zumal die Performance-Debatte auch hier bei vielen langjährigen Anlegern eine Rolle spielt und der Plattform häufig negative PR liefert

2) Bondora will seine Gewinnmarge erhöhen

Das Argument, dass Bondora durch diese Maßnahme seinen Spread erhöhen und mehr Gewinn mitnehmen möchte, taucht ebenfalls immer wieder auf. Aber auch das ist aus meiner Sicht nicht der Fall.

Dafür schauen wir uns an wie Bondora eigentlich Geld verdient, indem wir uns den Geschäftsbericht für 2021 etwas genauer ansehen.

- Den meisten Umsatz hat Bondora mit der Verwaltungsgebühr generiert, die 64% vom Gesamtumsatz ausgemacht hat. Diese beträgt jährlich vier Prozent der ursprünglichen Kreditsumme. Seit einigen Jahren sind hier auch die Gebühren aus dem Schuldenmanagement ebenfalls mit enthalten.

- Der zweitgrößte Umsatztreiber sind die Provisionseinnahmen bei der Kreditvermittlung, die letztes Jahr bei 6,78 Mio. Euro lagen und somit 23% vom Umsatz ausgemacht haben. Hier wird Kreditnehmern eine fixe Gebühr in Höhe von 5,95 Prozent der Kreditsumme berechnet, welche zu Beginn der Kreditlaufzeit an Bondora bezahlt werden muss.

- Danach folgen zusätzliche Einnahmen, wozu unter anderem Gebühren für Bsecure gehören. Hier haben Kreditnehmer im Austausch gegen eine monatliche Gebühr die Möglichkeit den Tag der Ratenzahlung oder aber die Länge der Kreditlaufzeit flexibel anzupassen.

Natürlich steigert Bondora durch eine geringere Verzinsung die Marge im Kreditgeschäft. Der Spread wird allerdings nicht als Umsatz verbucht, sondern wird für den Aufbau den Liquiditätspuffers genutzt, um die entsprechende Liquidität bei Bondora Go & Grow sicherzustellen.

3) Performance Probleme bei Go & Grow sollen ausgeglichen werden

Damit wären wir dann wieder beim Thema vor der Sommerpause. Bondora hat schlichtweg Performance-Probleme beim Kreditportfolio und schafft es nicht eine nachhaltige Rendite oberhalb von 8, 9 oder 10% zu erzielen.

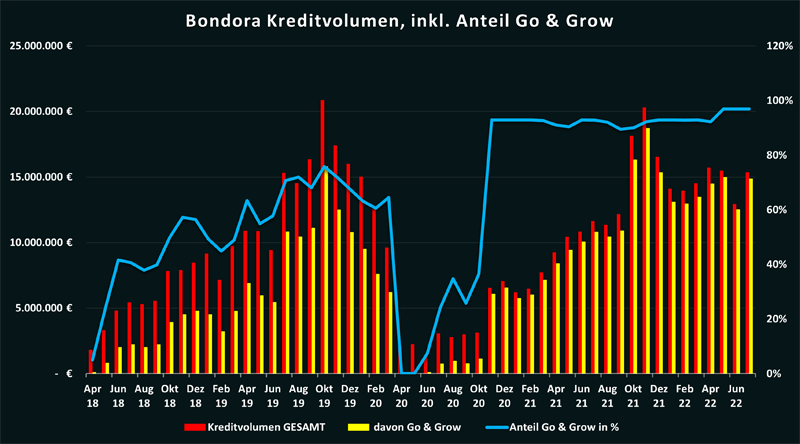

Alles was wir aktuell wissen ist, dass nach 14 Jahren die Gesamtperformance von Bondora bei 7,3% liegt. Was wir nicht wissen ist die Tatsache, wie Go & Grow seit April 2018 abgeschnitten hat und wir werden dazu in absehbarer Zeit auch sicherlich keine Antwort mehr bekommen.

Meine persönliche Vermutung ist, dass sich die Performance-Probleme, aufgrund der anhaltend-hohen Inflation, zuletzt sogar noch etwas zugespitzt haben könnten.

Allein in Estland, dem Heimat- und auch dem größten Kreditmarkt von Bondora, lag die Inflationsrate zuletzt bei 23%. Damit gehört Estland zu den negativen Spitzenreitern in europäischen Umfeld. Dass dadurch manche Kreditnehmer vielleicht größere Rückzahlungsschwierigkeiten besitzen als sonst, scheint daher nicht so weit hergeholt zu sein.

Das Märchen-Argument vom Wachstum

Aus meiner Perspektive ist die Absicht neue Anleger in Go & Grow Unlimited zu drücken bei weitem kein Wachstumsschritt, sondern einzig und allein ein Schutzmechanismus, um das Go & Grow Geschäftsmodell aufrecht zu erhalten.

Denn sind wir mal ehrlich: Wir leben aktuell in hoch-inflationären Zeiten, in denen das klassische Go & Grow VOR Steuern nicht mal die aktuelle Inflation ausgleichen kann.

Wie kommt man also darauf, dass Anleger jetzt eine “4% Tagesgeld-Alternative” im Risikogebiet der P2P Kredite suchen würden?

Wenn das der tatsächliche Antrieb von Bondora wäre, sollte man der Plattform Realitätsverlust attestieren. Da ich das aber nicht tue, bleibt die Vermutung nach der schwachen Kreditperformance das erste Argument für diese Entscheidung.

Wie siehst Du dieses Thema? Stimmst Du mir zu oder welche Argumente vermutest Du hinter dieser Entscheidung? Lass es mich gerne in den Kommentaren wissen!

Neue “Exklusivität” bei Go & Grow: Jetzt das Video ansehen!

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Somit stellt sich die Frage, ob langsam der Zeitpunkt kommt, das lange als resilient geltende Go&Grow Angebot, zu verlassen und sein Geld abzuziehen?

Diese Frage stellen sich bestimmt viele Investoren. Das Grundproblem wird wieder sein, dass es dann Teilauszahlungen geben wird, wenn alle jetzt ihr Geld abziehen wollen. Also entweder jetzt noch schnell oder später, aber dann mit massiven Verzug und ggf. Verlusten.

Sehe ich unter den aktuellen Umständen nicht als akute Gefahr an.

Wie hast Du dich entschieden?

Angenommen, die Gesamtperformance von Bondora ist inzwischen unter 7,3% liest sich das für mich wie ein erster Schritt um hier Wirtschaftlich zu agieren.

Ich unterstelle, sofern die Maßnahme nicht greift könnte ein nächster Schritt von Bondora sein bei G&G “Kürzungen” Vorzunehmen, die 6,75% sind ja nicht nicht fix. Eine Kürzung auf 6 % oder 5,5% halte ich für einen möglichen Schritt, sofern die schwachen Kreditperformance anhält.

Alles ist möglich. Aktuell sollte man nichts ausschließen.