Kaum zu glauben, aber das Jahr 2022 neigt sich bereits dem Ende entgegen und auf diesem Blog wurde noch gar nicht über Mintos und meine mittlerweile fünfjährigen Erfahrungen mit dem lettischen P2P Marktplatz gesprochen.

Weil das einem P2P Kredite Blog natürlich absolut unwürdig ist dem Marktführer so wenig Aufmerksamkeit zu schenken, holen wir das heute nach und schauen uns ein paar aktuelle Entwicklungen bei Mintos an.

Meine Mintos Erfahrungen nach 5 Jahren

Für den heutigen Artikel musste ich mich etwas mehr Zeit als sonst in die Recherche stecken, da ich die Plattform in den letzten knapp zwei Jahren – seit meinem Mintos Exit Anfang 2022 – nur noch sehr beiläufig verfolgt habe.

Die Gründe, warum ich mich damals von dem Marktplatz verabschiedet habe, sollten den treuen Lesern unter euch hinlänglich bekannt sein. Wer will, der kann sich die älteren Mintos-Artikel gerne nochmal durchlesen.

Heute möchte ich hingegen versuchen die alten Geschichten soweit es geht außen vor zu lassen und mich stattdessen eher auf den Status Quo und die aktuellen Entwicklungen konzentrieren. Dafür habe ich einige Themenfelder vorbereitet.

Wenn Ihr gerne eine komplette 360 Grad Analyse zur Plattform von mir haben wollt, dann schaut euch bitte die Seite mit meinen Mintos Erfahrungen an, dort gibt es von der Entstehungsgeschichte bis hin zu den einzelnen Problemen und Skandalen in den letzten Jahren sämtliche Hintergrund-Infos.

Regulierung als Brokerage Firma

Fangen wir mit den positiven Neuigkeiten an. Mintos wird seit diesem Jahr durch die lettische Aufsichtsbehörde FCMC reguliert. Aus Anleger-Sicht würde ich die dadurch neu eingeführten Transparenz- und Schutzmechanismen nicht unbedingt überbewerten, aber im Fall von Mintos sehe ich hier durchaus zwei wichtige Vorteile.

Erstens: Die willkürliche Anpassung von Geschäftsprozessen, bei denen Regelungen sogar rückwirkend eingeführt worden sind – so geschehen im Rahmen der Zeitplanverlängerung – wird es jetzt mit forderungsbesicherten Wertpapieren und einem hoffentlich wachen Auge der Aufsichtsbehörde, auf Mintos nicht mehr geben.

Und zweitens: Mit der Einführung von regulierten Schuldverschreibungen besitzt man jetzt eine neu-eingeführte Struktur, bei welcher die zugrundeliegenden Kredite als Sicherheiten verpfändet werden. Das bedeutet, dass die rechtlichen Ansprüche gegenüber den Kreditgebern – im Bedarfsfall – jetzt deutlich leichter geltend gemacht werden können und dass bei solchen Strukturen das Rückflusspotenzial um einiges höher ist.

Auch wenn ich die Ausmaße der lettischen Regulierung nicht überbewerten möchte, so besitzt diese durchaus einige sehr annehmbare Effekte und zudem wird natürlich auch die Messlatte für Plattformen, die sich in der Grauzone bewegen, deutlich höher gelegt.

Reduzierung Quellensteuersatz auf 5%

Ebenfalls positiv ist die zuletzt verkündete Anpassung vom Quellensteuersatz von 20% auf 5%, eine Maßnahme, die nach meinen Informationen besonders auf die gute Lobbyarbeit von Mintos und Twino in den letzten beiden Jahren zurückzuführen ist.

Ebenfalls positiv ist die zuletzt verkündete Anpassung vom Quellensteuersatz von 20% auf 5%, eine Maßnahme, die nach meinen Informationen besonders auf die gute Lobbyarbeit von Mintos und Twino in den letzten beiden Jahren zurückzuführen ist.

Der reduzierte Quellensteuersatz gilt seit dem 14. November 2022 für alle natürlichen Personen mit Wohnsitz in der EU oder im EWR. Die Quellensteuer von 5% wird jetzt automatisch auf alle erzielten Zinserträge einbehalten und es sind keine zusätzlichen Dokumente erforderlich.

Starke Bilanz Dank Crowdfunding-Kampagne

Dann schauen wir als nächstes auf die finanziellen Kennzahlen der Plattform.

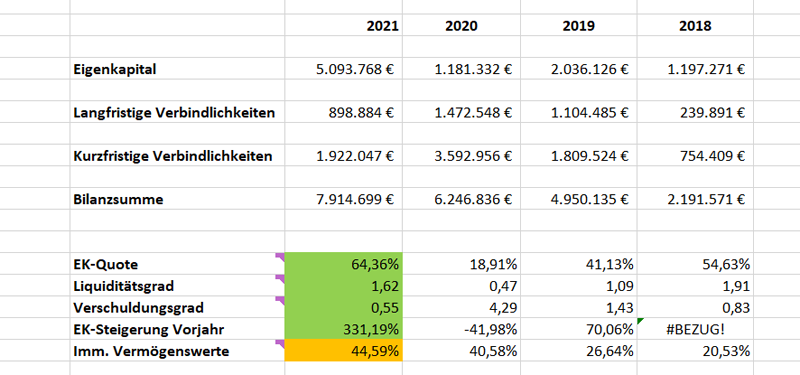

Wenn wir uns die Bilanz etwas genauer ansehen, dann schaut das auf den ersten Blick schon sehr ordentlich aus. Mit Ausnahme der immateriellen Vermögenswerte, die aus meiner Sicht komplett überzogen sind, haben sich sämtliche KPIs durch die Bank hinweg verbessert. Die Eigenkapital-Quote liegt jetzt sogar bei bockstarken 64%.

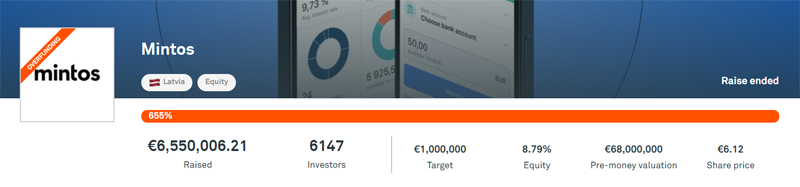

Ein wesentlicher Grund dafür liegt hierfür in den Ergebnissen der Crowdfunding-Kampagne von Ende 2020, bei der Mintos 6,5 Mio. Euro via Crowdcube einsammeln konnte. Dieses Geld wurde im Januar 2021 in die Bilanz mit aufgenommen.

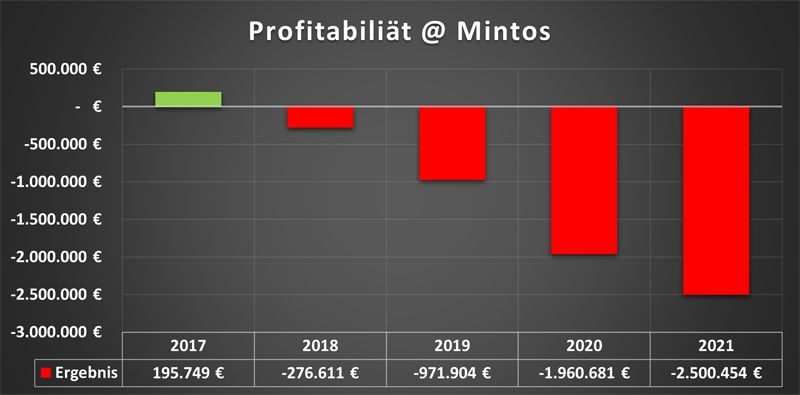

Ein Grund zum Ausruhen sollte das aber nicht sein, denn der übergeordnete Trend geht bei Minos definitiv in den Süden.

Vier Jahre mit steigenden Verlusten

Ein Blick auf Bilanz zeigt nämlich auch, dass sich die über die letzten Jahre hinweg angehäuften Verluste schon auf 6,4 Mio. Euro aufsummiert haben. Und wenn man sich die Ergebnisse der einzelnen Jahre ansieht, dann erkennen wir auch, dass sich diese Verluste von Jahr zu Jahr vergrößert haben.

Wenn man sich die aktuellen Zahlen für ansieht, dann gibt es einen starken Grund zur Annahme, dass sich dieser Trend auch fortführen wird.

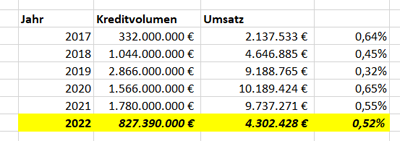

Mintos Umsatzquellen 2021

Um profitabel zu werden, muss man eigentlich nur zwei Variablen gegenüberstellen. Die Einnahmen und die Ausgaben. Schauen wir zunächst auf die Umsatzquellen von Mintos und wie der Marktplatz im letzten Jahr Geld verdient hat.

Der Umsatz lag im letzten Jahr bei 9,73 Mio. Euro, verteilt auf vier unterschiedliche Quellen.

Den größten Anteil machen mit 93,4% die Dienstleistungsgebühren bei den Kreditgebern aus. Das sind am Ende nichts anderes als die Provisionseinnahmen für das finanzierte Kreditvolumen auf der Plattform. Dazu kommen noch die einmaligen Transaktionsgebühren mit 2,3%, die ebenfalls den Kreditgebern in Rechnung gestellt werden. Wahrscheinlich handelt es sich hierbei um eine Art „Onboarding-Gebühr“.

Auf der anderen Seite werden weniger als 5% des Umsatzes durch die Anleger selbst beigesteuert, entweder in Form von Sekundärmarktgebühren oder Provisionen bei Fremdwährungswechseln.

Das bedeutet, dass ca. 95% des auf Mintos erzielten Umsatzes unmittelbar an die Höhe des finanzierten Kreditvolumens gekoppelt ist. Diese Gewichtung ist auch sehr ähnlich zu den Zahlen aus den Vorjahren.

Der Einfachheit halber setzen wir jetzt mal voraus, dass 100% vom Umsatz an das finanzierte Kreditvolumen gekoppelt ist und bilden daraus eine Relation. Dann erkennen wir, dass Mintos eine durchschnittliche Provision zwischen 0,32% und 0,65% erzielen konnte. In der Realität sollte dieser Wert sogar noch wenige Prozentpunkte niedriger sein.

Das ist zunächst erstmal ein sehr wettbewerbsfähiger Wert. Bei anderen Plattformen liegen die Provisionsgebühren eher in einem Bereich zwischen 2% und 4%. Dadurch wird Mintos natürlich für viele Kreditgeber deutlich attraktiver und man kann somit auch ein viel größeres Volumina an Krediten für die breite Masse der Investoren anziehen.

Bricht der Umsatz für 2022 um mehr als 50% ein?

Wenn wir jetzt, basierend auf diesen Zahlen, einen Durchschnittswert bilden und mit dem hochgerechneten Kreditvolumen für 2022 multiplizieren, dann kommen wir hier auf ein prognostiziertes Umsatzpotenzial von nur 4,3 Mio. Euro, was mehr als einer Halbierung zum Vorjahr entsprechen würde.

Wenn wir jetzt, basierend auf diesen Zahlen, einen Durchschnittswert bilden und mit dem hochgerechneten Kreditvolumen für 2022 multiplizieren, dann kommen wir hier auf ein prognostiziertes Umsatzpotenzial von nur 4,3 Mio. Euro, was mehr als einer Halbierung zum Vorjahr entsprechen würde.

Um diesen Rückgang halbwegs auszugleichen, steht eigentlich nur eine starke Kostenreduzierung im Raum, was bei Mintos in erster Linie die Mitarbeiterausgaben oder die administrativen Ausgaben betreffen wird.

In Tallinn habe ich von manchen Quellen gehört, dass Mintos seinen Mitarbeiter-Stamm wohl schon deutlich reduziert haben soll und dass es zu einer größeren Entlassungswelle gekommen ist. Aber bevor wir darüber weiter spekulieren, warten wir am besten einfach ab, bis der Report für 2022 veröffentlicht wird, um hier mehr Klarheit zu gewinnen.

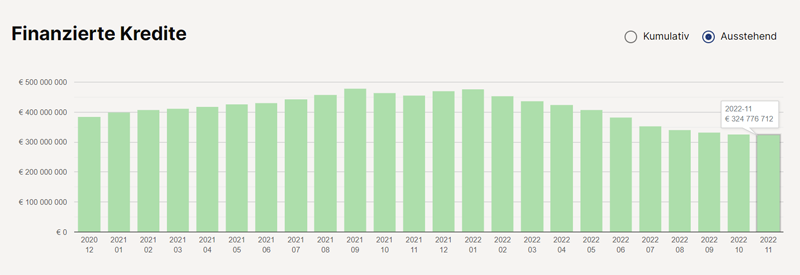

Kommen wir stattdessen nochmal kurz auf die Entwicklung beim Kreditvolumen zurück. Denn wenn man sich diese Zahlen ansieht, spricht das schon eine ziemlich eindeutige Sprache, dass das Interesse an Mintos in diesem Jahr verhältnismäßig stark nachgelassen hat. Seit Januar diesen Jahres hat sich das ausstehende Portfolio um ca. ein Drittel, von 477 Mio. Euro auf 323 Mio. Euro reduziert.

Um das mal in einen Kontext zu setzen, Anfang 2020 lag der Peak beim verwalteten Portfolio noch bei knapp 600 Mio. Euro. Also fast doppelt so hoch wie zum aktuellen Zeitpunkt.

Welche Ursachen haben die Entwicklungen bei Mintos?

Da fragt man sich natürlich, was die Ursachen für diese Entwicklung sind. Aus meiner Sicht ist das eine Kombination aus mehreren Aspekten.

Zum einen aufgrund der Priorisierung von Gesellschafter- gegenüber Anleger-Interessen, was insbesondere bei den Verstrickungen rund um Varks und dem Zerfall der Finko Gruppe deutlich geworden ist. Dann die fragwürdigen und unpopulären Maßnahmen, die nach der Pandemie eingeführt worden sind und schließlich auch die ungenügenden Ergebnisse, die Mintos im Rahmen der Rückgewinnungsprozesse erzielen konnte.

Keine Frage, die Pandemie und der Ukraine-Krieg sind absolute Ausnahmesituationen gewesen, auf die man sich in der Realität nur schwer vorbereiten kann. Aber aus meiner Sicht sind die Probleme von Mintos ganz klar selbstverschuldet und hausgemacht, insofern haben diese Ereignisse eher wie eine Art Brennglas dazu beigetragen, dass die Probleme von Mintos offengelegt worden sind.

150+ Mio. im Rückgewinnungsprozess

Zum Abschluss schauen wir noch kurz auf die aktuellen Entwicklungen beim Rückgewinnungsprozess. Mintos hat hier erst vor kurzem wieder ein neues Update auf dem Blog gepostet und die Zahlen sehen alles andere als erfreulich aus.

Insgesamt befinden sich 156 Mio. Euro im Prozess der Rückgewinnung. Mintos unterteilt hierbei in suspendierte Kreditgeber, die vom Krieg in der Ukraine betroffen sind, und ausgefallene Kreditgeber, die bereits in der Vergangenheit Probleme gehabt haben. Insbesondere im ersten Jahr der Pandemie.

Bei den ausgefallenen Kreditgebern hat man eine Unterteilung in drei Gruppen vorgenommen.

In der ersten Gruppe besitzt man aktive Vereinbarungen oder Zeitpläne mit den Kreditgebern, wann die ausstehenden Gelder übertragen werden. Dazu gehören 6 Kreditgeber mit einem offenen Portfolio von 40 Mio. Euro.

In der zweiten Gruppe befinden sich 4 Kreditgeber, wo man sich in fortgeschrittenen Rechtsstreitigkeiten befindet. Hier liegt der offene Wert bei 28 Mio. Euro.

Und die dritte Gruppe versammelt Kreditgeber, bei denen man keine oder nur begrenzte Informationen besitzt. Also 11 Mio. Euro, die ihren Weg sehr wahrscheinlich nicht mehr auf das Konto der Minos-Investoren finden werden.

Wie geht es in Russland weiter?

Auf der anderen Seite gibt es die vorrangig russischen Kreditgeber, die seit dem Beginn des Ukraine-Krieges suspendiert worden sind und wo sich die ausstehenden Forderungen auf 77 Mio. Euro belaufen.

Hier kämpft man in erster Linie noch mit den Einschränkungen durch die lokalen Behörden, welche einen Zahlungsverkehr außerhalb Russlands sehr stark einschränken. Bislang sind Zahlungen von mehr als 10 Mio. RUB nur mit einer Sondergenehmigung möglich gewesen. Einzig der Kreditgeber Revo soll wohl über eine solche Lizenz verfügen.

Grundsätzlich zeigt sich Mintos recht optimistisch, dass ein Großteil der Mittel zurückerlangt werden kann, allerdings finde ich den Satz „dass Mintos von den russischen Kreditunternehmen keine vollständigen Daten über die Höhe der Kredite erhält“ auch etwas irritierend.

Fazit zu Mintos

Mein Fazit: Mintos ist für mich nicht nur aufgrund der vergangenen Ereignisse, sondern auch aufgrund der aktuellen Perspektive keine Wahl aus der ersten Reihe. Ich denke da gibt es deutlich bessere Alternativen, die sich in den letzten Jahren hervorgetan haben. In erster Linie denke ich hier an Plattformen wie PeerBerry, Esketit oder LANDE.

Nichtsdestotrotz, ich hoffe und wünsche mir auch, dass Mintos die Kurve noch bekommen wird. Denn am Ende handelt es sich von den nackten Zahlen her immer noch um den Marktführer bei P2P Krediten und wenn ein regulierter Marktplatz von dieser Größenordnung vor die Wand fährt, dann wird sich das sicherlich auch negativ auf die anderen P2P Plattformen abstrahlen und auswirken.

Schreibt mir gerne eure Meinung zu Mintos in die Kommentare und lest euch auch meine 360 Grad Analyse zur Plattform durch, wenn ihr weitere Informationen über Mintos haben wollt.

Meine Mintos Erfahrungen nach 5+ Jahren als Video ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Lendermarket fehlt bei deinen Analysen!

Bitte unbedingt schnell nachholen!

Schau mal hier: https://rethink-p2p.de/lendermarket-erfahrungen/

Viele Grüße!