Bondora und Spanien? Schwieriges Thema!

Im August habe ich den Geschäftsbericht von Bondora für das Jahr 2018 analysiert. Die Zahlen sehen auf den ersten Blick sehr vernünftig aus.

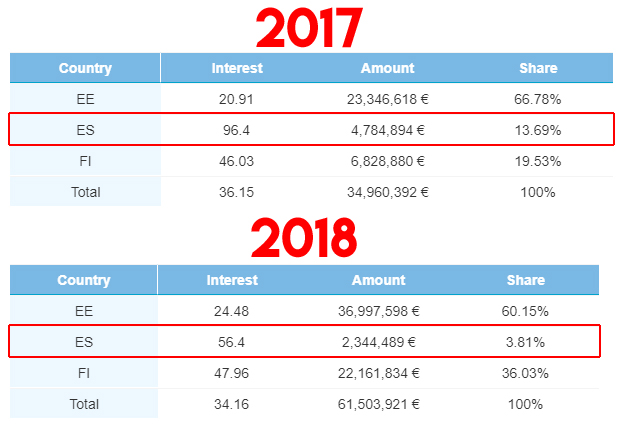

Das Kreditvolumen konnte von 34,9 Mio. Euro (2017) auf 61,5 Mio. Euro (2018) gesteigert werden, was einem Anstieg von ca. 76 Prozent entspricht. Führend waren dabei der estnische Heimatmarkt mit 37 Mio. Euro und Finnland mit 22,2 Mio. Euro.

Der dritte Kreditnehmermarkt bei Bondora, nämlich der spanische, konnte lediglich 2,34 Mio. Euro zum Gesamtergebnis beisteuern. Nachdem Bondora 2017 erstmals spanische Darlehen ausgegeben hat und im ersten Jahr immerhin noch 4,78 Mio. Euro finanzieren konnte, bedeutete das einen Rückgang um 51 Prozent.

Gleichzeitig sank der Umsatz allerdings nur von 1,17 Mio. Euro (2017) auf 0,97 Mio. Euro im Jahr 2018. Das entspricht nur einem Rückgang von 15 Prozent.

Darauf angesprochen meinte Bondora, dass man sich dafür entschieden habe, 2018 das Engagement bei risikoreicheren Krediten aus Spanien – den HR und F Krediten – zu reduzieren.

„In 2018, we decided to reduce the overall portfolio exposure to higher risk Spanish loans (HR & F ratings)“

Diese Aussage verdeutlicht sich auch, wenn man die durchschnittlichen Zinssätze aus den Jahren 2017 und 2018 gegenüberstellt. 2017 lag der durchschnittliche Zinssatz von spanischen Krediten bei 96,4 Prozent. 2018 waren es nur noch 56,4 Prozent.

Wie es in Zukunft mit dem spanischen Kreditnehmermarkt weitergehen soll und warum Investoren hier besonders vorsichtig sein sollten, darum geht in diesem neuen Beitrag aus der Reihe „Denny macht Auge“. Viel Spaß!

Wie soll es also weitergehen mit Bondora und Spanien?

Darauf angesprochen sagte Bondora am 18. Juli 2019, dass man das langfristige Ziel verfolge, ein erstklassiges Kreditgeschäft in Spanien aufzubauen. Dafür seien große Mengen von Daten analysiert und ausgewertet worden, die man für das Bewertungsmodell des spanischen Marktes verwenden werde. Man plane, dass man sein Kreditvolumen in den kommenden Jahren, besonders bei Darlehen mit geringerer Risiko-Bewertung, erheblich steigern werde. Damit wolle man ein ernst zunehmender Konkurrent für die spanischen Banken werden.

“The long-term aim of this is to have a prime lending business in Spain. We’ve been analyzing a huge amount of data to use in our scoring model for the Spanish market, and plan to significantly increase originations in lower-risk categories in the coming years. We will be a serious competitor for the Spanish banks.“

Es soll also mit einer “Low-Risk”-Strategie in Spanien weitergehen. So weit, so gut.

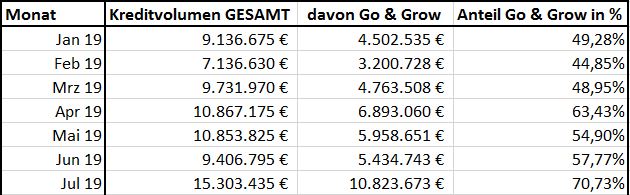

Jedoch nur einen Monat später verkündete Bondora, im August 2019, dass man im Juli ein Rekordvolumen von 15,42 Mio. Euro finanzieren konnte. Besonders auffällig: 10,82 Mio. Euro konnten dabei über das Anlageprodukt Bondora Go and Grow vermittelt werden. Das war natürlich ein klares Statement gegenüber den vielen Vermutungen, dass Mintos Invest & Access jetzt Bondora den Rang ablaufen würde. Besonders weil 10,82 Mio. Euro allein über Go&Grow (70,73 Prozent) finanziert wurden. Also mehr, als alle Kreditprodukte im Vormonat ZUSAMMEN!

Ebenfalls auffällig war allerdings, aus welchen Ländern und Kreditratings dieses Wachstum herkam.

4,16 Mio. Euro stammten dabei nämlich allein aus Spanien. Also fast so viel, wie im gesamten Jahr 2017.

“Total originations boomed during the month of July, rising 61.2% to a record-breaking total of €15,418,245. It was originations out of Spain that completely broke new ground over the month, jumping from 11% of total originations to 27% in July. Spanish loan originations totalled €4,163,390 over the month, a massive 286% increase.“

Hier mal ein Überblick:

- Spanische Kredite 2017: 4,78 Mio. Euro

- Spanische Kredite 2018: 2,34 Mio. Euro

- Spanische Kredite Juni 2019: 1,08 Mio. Euro

- Spanische Kredite Juli 2019: 4,16 Mio. Euro

Bondora scheint also die Schleusen in Spanien zu öffnen. Aber wo genau?

Spanische F-Kredite mit massivem Sprung nach vorne

Die Auswertung bei Bondora zeigt es: 2,51 Mio. Euro von 4,16 Mio. Euro sind spanischen Kredite mit einem F-Rating gewesen. Das sind immerhin 60 Prozent. Ist das die angekündigte Banken-Konkurrenz?

Bondora reagierte darauf und betonte, dass man erst in den kommenden Jahren vermehrt Kredite mit besseren Ratings in Spanien finanzieren werde.

Außerdem sagte man, dass weil die Herkunft der spanischen Kredite im Vergleich zu anderen Ländern relativ gering sei, man deshalb eher ein konservatives Rating zugeordnet habe. Das bedeute schlussendlich nicht, dass die Kredite in dieser Kategorie ein höheres Risiko aufweisen würden. Es helfe dabei sicherzustellen, dass die Kreditqualität nicht beeinträchtigt werde und das Risiko, im Zuge des weiteren Ausbaus, ausgeglichen sei.

“Since our originations in Spain are relatively small compared to other countries, we will always assign a rating with a more conservative approach. So this doesn’t always mean the loans in this category are higher risk, but it helps us make sure the credit quality is not compromised, and the risk is balanced as we continue to expand”

Wenn man sich den durchschnittlichen Zinssatz der F-Kredite ansieht (55,28 Prozent) und mit 2017 vergleicht (Durchschnittlich 96 Prozent bei ALLEN Kredit-Ratings), kann die Aussage von Bondora durchaus stimmig sein. Oder aber man vermittelt jetzt risikoreichere Kredite zu schlechteren Konditionen. Auch das könnte eine Reaktion gewesen sein, um gerade jetzt ein Zeichen für Go & Grow zu setzen.

- 25.10.2019: Verbrennt sich Bondora unter der spanischen Sonne?

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 22.02.2019: Die große Statistik-Auswertung meines Bondora-Kreditportfolios (5.285 Darlehen)

- 01.02.2019: Interview mit Ex-Bondora Mitarbeiterin Reelika Virunurm

- 25.01.2019: Portfolio-Konfiguration – Wie ich 14.000 Euro auf Bondora angelegt habe

- 29.10.2018: Zu Besuch bei den estnischen P2P-Plattformen Bondora und EstateGuru

Ein Community-Mitglied von re:think P2P-Kredite hatte sogar beobachtet, dass der durchschnittliche Zinssatz spanischer F-Kredite zum 01.09.2019 von 57,69 Prozent auf 75,67 Prozent angestiegen ist. Haben sich die Anforderungen an die F-Ratings schon wieder geändert oder wie ist der plötzliche Anstieg um ca. 20 Prozent zu erklären?

Nach Aussage von Bondora, soll es sich dabei um eine Veränderung der Kalkulationslogik handeln. Neue Kredite sollen nicht mehr den Normalzinssatz angeben, sondern den Effektivzinssatz. Bondora verspricht sich davon, dass die neue Berechnungslogik genauere Angaben machen soll. Sollte es keinen Kreditausfall geben und alle Zahlungen gehen fristgerecht ein, soll der Normalzinssatz dem XIRR Zinssatz entsprechen. Die realen Zinssätze sollen also nicht gestiegen sein, sondern wurden durch eine neue Berechnung nach oben angepasst.

Du findest das verwirrend? Ich auch!

Historische Parameter deuten auf schlechte Prognosen in Spanien hin

Im Juli 2019 betrug die durchschnittliche Kredithöhe eines spanischen Darlehens 1.972 Euro. Im Juni waren es noch 1.916 Euro. Auch die Anzahl der Kreditnehmer stieg von 562 (Juni 2019) rapide auf 2.102 (Juli 2019) an.

Im Juli 2019 betrug die durchschnittliche Kredithöhe eines spanischen Darlehens 1.972 Euro. Im Juni waren es noch 1.916 Euro. Auch die Anzahl der Kreditnehmer stieg von 562 (Juni 2019) rapide auf 2.102 (Juli 2019) an.

“the average Spanish loan origination came to €1,972 in July, an increase of only 2.8%. Therefore, the increase in Spanish originations came from more borrowers in total, with 2,102 Spanish borrowers originating loans in July, compared to 562 borrowers in June.“

Dafür ist auf der anderen Seite das durchschnittliche Einkommen der spanischen Kreditnehmer deutlich gesunken. Nämlich von 1.831 Euro im Mai, auf 1.665 Euro im Juni und 1.555 Euro im Juli.

Zusammengefasst: Größere Kreditbeträge bei gleichzeitig geringerem Einkommen der Kreditnehmer und fallender Zinssätze.

Hier mal ein Vergleich zu den Zahlen meiner im Februar 2019 ausgewerteten Statistik bei Bondora. Hier hatte ich mein Kreditportfolio vom 01.01.2017 bis 09.02.2019 (16 Monate) analysiert. Meine Einstellungen umfassten u.a. 509 spanische Kreditnehmer mit E, F und HR Ratings.

- Durchschnittliches Einkommen: 1.960 Euro

- Durchschnittliche Kredithöhe: 1.826 Euro

- Durchschnittlicher Zinssatz: 68,47 Prozent

Das bedeutet also, dass obwohl ich keine C und D Ratings enthalten hatte (jedoch Bondora im Juli 2019), hatten meine Kreditnehmer durchschnittlich:

- ein höheres Einkommen: 1.960 Euro > 1.555 Euro

- bei einer geringeren Kredithöhe: 1.826 Euro < 1.972 Euro

- und einer höheren Verzinsung: 68,47 Prozent > 55,28 Prozent (nur F-Kredite)

Obwohl die durchschnittliche Kreditlaufzeit bei mir 39 Monate betrug, waren nach 16 Monaten bereits 32,81 Prozent (167 Kreditnehmer) der Darlehen im Verzug.

Wer eins und eins zusammenrechnen kann, dem müsste klar sein welche Konsequenzen hier drohen können.

Randnotiz: Mein Problemkind waren damals übrigens nicht die Spanier, sondern die Finnen. Dort hatte ich eine Verzinsung von 44,58 Prozent bei einem Status von 44,66 Prozent verzögerter Darlehen. Da waren die Spanier mit 68,47 Prozent Zinsen und 32,81 Prozent Verspätung, noch gerne bei mir gesehen.

Meine Bewertung der Zukunft von Bondora in Spanien

Ohne den Stab über Bondora und seine spanischen Kredite zu brechen, da man auch hier erstmal die Entwicklung abwarten sollte, sieht das für mich eher nach Kategorie Sonnenbrand aus. Vielleicht wollte man bei Bondora gerade jetzt ein starkes Zeichen setzen, um gegen mögliche Spekulationen eines Abverkaufs durch Mintos Invest & Access vorzugehen. Hoffentlich übernimmt man sich dabei nicht.

Helfen könnte dabei, dass Bondora in der Branche mit die besten Konditionen für Blogger und YouTuber zahlt und seine strategisch wichtigsten Partner auch hofiert, damit eine kritische Berichterstattung möglichst klein und nur im Rahmen der allgemeinen P2P-Risiken ausfällt.

Für mich persönlich bestärkt sich jedoch eher die Haltung, dass ich im März zu Recht meine Auto Invest Konfiguration gestoppt habe und jetzt entspare. Würde ich mein Portfolio bei Bondora heute neu konfigurieren (Achtung: Keine Anlageberatung!) würde ich, wenn überhaupt, ausschließlich auf die konservativen Ratings aus Estland setzen.

Die Zukunft von Bondora in Spanien – Das Video

Möchtest Du meine Arbeit unterstützen? Dann schau bitte auf meiner Seite bei Steady vorbei!

Möchtest Du meine Arbeit unterstützen? Dann schau bitte auf meiner Seite bei Steady vorbei!

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.