Wie sicher ist Bondora aktuell aufgestellt? Und wie sicher ist das Unternehmen in einer Phase der Rezession? Mit diesen Fragen beschäftigen sich momentan sicherlich viele Privatanleger, die ihr Geld bei der estnischen P2P Plattform angelegt haben und die womöglich schon seit Wochen auf die vollständigen Rückzahlungen von ihrem Bondora Go & Grow Account warten.

Die Frage nach dem Risiko bei Bondora, welche mir in letzter Zeit immer häufiger gestellt wird, lässt sich aber nicht so einfach beantworten. Der Grund dafür ist, dass die Risiken komplex sind und auf mehreren Ebenen betrachtet werden müssen.

Ein Beispiel: Bondora wird aktuell durch die estnische Finanzaufsichtsbehörde FSA (Financial Supervisory Authority) überwacht. Aber reicht das aus? Kann damit sichergestellt werden, dass dadurch zum Beispiel keine Gelder der Investoren veruntreut und für Unternehmenszwecke eingesetzt werden? Könnte eine staatliche Regulierung für die P2P Kreditvergabe dabei helfen, dass das Risiko weiter verringert werden kann?

Es sind nur wenige Fragen. Aber man muss sich mit diesen auseinandersetzen, möchte man das Risikoprofil bei Bondora – oder anderer P2P Plattform wie Mintos, EstateGuru oder Debitum Network – richtig bewerten.

In diesem Artikel werde ich mich ausschließlich auf einen einzigen Aspekte konzentrieren, der auch von Bondora selbst immer sehr häufig in den Vordergrund gestellt wird – nämlich die Wirtschaftlichkeit. Dafür schaue ich mir die Zahlen aus den verfügbaren Geschäftsberichten an und ich versuche die jüngsten Aussagen des Bondora CEOs Pärtel Tomberg zu bewerten und einzuordnen.

Wie gut ist Bondora wirtschaftlich aufgestellt?

Wenn Bondora in den letzten Wochen nach außen kommuniziert hat, sei es durch E-Mail Benachrichtigungen oder durch das Live Q&A mit dem Bondora CEO Pärtel Tomberg, dann war die Wirtschaftlichkeit des Unternehmens dabei stets ein Thema.

Die aus meiner Sicht wichtigsten Kernaussagen sind dabei, dass Bondora seit dem Geschäftsjahr 2017 profitabel ist, dass das Unternehmen gut kapitalisiert sei und dass man, durch eine historische Durchschnittsrendite von jährlichen 10,7 Prozent, starke Cash-Reserven aufbauen konnte.

Um das zu überprüfen, habe ich mir den aktuellen Geschäftsbericht von Bondora angesehen.

Da der Report für 2019 erst im Juni veröffentlicht wird, musste ich in diesem Fall auf den Geschäftsbericht für 2018 zurückgreifen. Diesen habe ich übrigens schon im letzten Jahr für euch analysiert.

Profitabilität

In Bezug auf die Profitabilität konnte Bondora im Jahr 2017 als auch 2018 ein positives Geschäftsergebnis erzielen. 2017 war es ein Überschuss von ca. 137.000 Euro und 2018 lag der Gewinn bei ca. 100.000 Euro. Ja, Bondora ist also in den letzten beiden Geschäftsjahren profitabel gewesen.

Cash-Reserven

Die liquiden Cash-Reserven sind in der Regel so definiert, dass diese innerhalb von 90 Tagen liquidiert werden können. Zum Ende der Geschäftsjahre 2017 und 2018, lag dieser Wert jeweils bei ca. 1,8 Mio. Euro, was zwischen 61 und 64 Prozent bei den kurzfristigen Vermögenswerten ausgemacht hat.

Setzt man diese sofortigen Zahlungsmittel ins Verhältnis zu den kurzfristigen Verbindlichkeiten, also alles was innerhalb von zwölf Monaten beglichen werden muss, ergibt sich für das Jahr 2018 ein Wert von 0,97 und ein Wert von 1,46 für das Jahr 2017.

Sieht man sich zusätzlich den Liquiditätsgrad an, also das Verhältnis zwischen kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten, liegen dieser Werte mit 1,51 (2018) und 2,39 (2017) deutlich über dem wichtigen Faktor von 1.

Eigenkapitalquote

In den letzten beiden Jahren verzeichnete Bondora ein positives Eigenkapitalergebnis von jeweils ca. 1,4 Mio. Euro. Besonders positiv fällt dabei die vergleichsweise hohe Eigenkapitalquote auf. Diese lag 2017 bei 33,5 Prozent und 2018 sogar bei 37,2 Prozent.

Zur Einordnung: Normalerweise liegt dieser Wert bei Banken- und Kreditinstituten häufig nur im einstelligen Bereich, da hier sehr stark mit einem Fremdkapitalhebel gearbeitet wird. Nach der letzten Finanzkrise wurde durch Basel III sogar eine neue Reform für die Regulierung von Banken- und Kreditinstituten eingeführt, wonach die Eigenkapitalquote teilweise auf bis zu mindestens 10,5 Prozent angehoben werden musste.

Bondora und die wirtschaftlichen Voraussetzungen bis Ende 2018

Was die vorliegenden und verfügbaren Zahlen bis zum Geschäftsjahr 2018 angeht, sieht die Wirtschaftlichkeit bei Bondora also in der Tat nicht so schlecht aus.

Aus meiner Sicht kann man auch für das Geschäftsjahr 2019 von weites gehend positiven Zahlen ausgehen, da Bondora im letzten Jahr ein enormes Wachstum beim Kreditvolumen verzeichnen konnte. Ein paar meiner Prognosen werde ich dazu gleich noch abgeben.

Es bleibt also noch die Frage offen, wie sich die finanzielle Situation von Bondora in einem wirtschaftlichen Abschwung entwickeln wird und wie nachhaltig das Unternehmen seine Finanzen in einer rezessiven Phase kontrollieren kann.

Wie gut kann Bondora sein Geschäftsmodell an unterschiedliche Marktphasen anpassen?

Obwohl noch nicht mal die Ergebnisse für 2019 veröffentlicht worden sind, hat der Bondora CEO bereits eine überzeugte Ansage für das Geschäftsjahr 2020 abgegeben. Nämlich, dass Bondora definitiv auch 2020 ein profitables Ergebnis einfahren werde.

“Do you think Bondora will end 2020 with a profitable year as well?”

“Yes, we are certain!”

Als Grund dafür nennt Pärtel Tomberg in erster Linie die automatischen Anpassungen beim Geschäftsmodell und die damit verbundene Kontrolle über die variablen Kosten. Im Klartext bedeutet das, dass sobald die Kreditvermittlung zurückgefahren wird – nach Aussagen von Bondora wohl bis auf das Niveau von Anfang 2018 – auch die in Abhängigkeit dazu entstehenden Kosten mitsinken werden.

Als Beispiel wurden hierfür die Marketingkosten angeführt, sowie die Ausgaben für Kreditinformationen oder für Online-Bezahldienstleister. An Stellschrauben wie den Mitarbeitern, soll nach Aussagen des Bondora CEOs aber nicht gedreht werden. Im Gegenteil: Bondora plant stattdessen sogar weitere Mitarbeiter einzustellen.

Man kann also festhalten, dass der Umsatz bei Bondora zwar perspektivisch für 2020 sinken könnte, die Profitabilität aber weiterhin gegeben sei, da die Kosten in Abhängigkeit zum Kreditvolumen entweder mitsteigen oder mitsinken werden.

Bondora und das Verhältnis zwischen Kreditvolumen und Umsatz

Ich habe mal nachgesehen, welche Verhältnisse sich aus dem letzten Geschäftsbericht für diese Thesen ableiten lassen können, beginnend bei den Einnahmen. Das Ziel war dabei herauszufinden, wie sich die einzelnen Umsätze aufteilen und wie stark der Faktor Umsatz dabei mit dem vermittelten Kreditvolumen tatsächlich zusammenhängt.

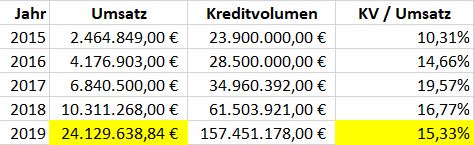

2018 lag der erwirtschaftete Umsatz von Bondora bei 10,31 Mio. Euro. Bezogen auf das vermittelte Kreditvolumen von 61,5 Mio. Euro, ist das ein Verhältnis 16,77 Prozent. In den drei Jahren zuvor schwankte dieses Verhältnis zwischen 10,31 Prozent (2015) und 19,57 Prozent (2017). Also eine Range von knapp zehn Prozent. Entscheidend ist hierbei der Blick auf die einzelnen Umsatzströme.

Zuvor aber noch ein Blick auf meine Prognose für den erzielten Umsatz im Jahr 2019. Bildet man das Kreditvolumen-Umsatz Verhältnis der letzten vier Jahre (15,33 Prozent) und multipliziert diesen Wert mit dem vermittelten Kreditvolumen von 157,45 Mio. Euro, ergibt das einen Umsatz von 24,13 Mio. Euro. Also eine Steigerung von fast 150 Prozent zum Vorjahr. Für ein vergleichsweise gereiftes Unternehmen wie Bondora verdeutlicht das, wie erfolgreich das vergangene Jahr gewesen sein muss, wenn man die Ausgaben einigermaßen kontrollieren konnte.

Wie Bondora Geld verdient

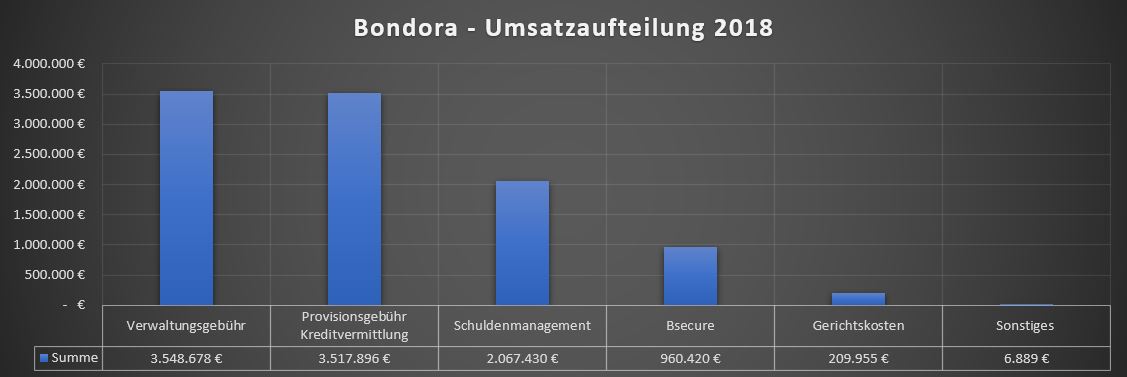

Sehen wir uns die Umsätze etwas genauer an. Diese lassen sich bei Bondora auf sechs Ebenen aufteilen.

1. Verwaltungsgebühr (Management Fee)

Die Verwaltungsgebühr der Darlehen beträgt bei Bondora jährliche vier Prozent der ursprünglichen Kreditsumme und macht mit 34,42 Prozent den größten Anteil aus. Die Abhängigkeit zum Kreditvolumen ist dabei zu 100 Prozent gegeben. Je weniger Kredite verwaltet werden, desto geringer die Gebühr.

2. Provision Kreditvermittlung (Origination Fee)

Einen ähnlich großen Anteil macht mit 34,12 Prozent die Provisionsgebühr für die Kreditvermittlung aus. Bondora verlangt hierbei von seinen Kreditnehmern eine fixe Gebühr von 5,95 Prozent der Kreditsumme. Auch hier sind die Umsätze zu 100 Prozent von dem Kreditvolumen abhängig.

3. Schuldenverwaltung (Debt Management Fee)

Ziemlich genau ein Fünftel des Umsatzes entstammt den Gebühren für die Schuldenverwaltung. Zum einen berechnet Bondora 14,99 Euro für ein Benachrichtigungsschreiben an ein Kreditausfallregister und maximal 5 Euro für Schuldenmeldungen an die Kreditnehmer. Dieser Faktor ist natürlich abhängig vom Kreditvolumen, in erster Linie aber von der Performance der Kredite. Je zahlungsunwilliger die Kreditnehmer, desto höher die Einnahmen.

4. Bsecure Fee

Die Gebühr für Bsecure hat 2018 mit 9,31 Prozent zum Umsatz beigetragen. Hier können Kreditnehmer, gegen eine monatliche Gebühr von zehn Euro, unter anderem den Tag der Ratenzahlung oder die Länge der Kreditlaufzeit flexibel anpassen. Hierbei hängt die Gebühr allein von der individuellen Entscheidung der Kreditnehmer ab. Aber sicherlich wird sich der Wert im Mittel erhöhen, je mehr Kredite vergeben werden. Insofern ist weniger das absolute Kreditvolumen an sich, sondern vielmehr die quantitative Anzahl entscheidend.

5. Gerichtskosten (Court Fees Claimed)

Die geltend gemachten Gerichtskosten haben 2018 nur 2,04 Prozent des Umsatzes ausgemacht. Auch hier ist die Abhängigkeit sehr stark mit der Performance der Kredite verbunden und weniger mit dem Kreditvolumen an sich.

6. Sonstiges (Other)

Was auch immer sich hinter dem Rest des Umsatzes versteckt, mit 0,07 Prozent ist es auch nicht wirklich der Rede wert.

Wie stark die Umsätze bei Bondora vom Kreditvolumen abhängig sind

Mit der jährlichen Verwaltungsgebühr und der einmaligen Provision für die Kreditvermittlung, sind 2018 fast 70 Prozent des Umsatzes ausschließlich auf die Höhe des vermittelten Kreditvolumens zurückzuführen. Umsätze durch das Schuldenmanagement oder die Gerichtsgebühren sind hingegen stark von der Performance der Kredite abhängig.

Je schlechter Bondora hier Kreditnehmer auswählt, desto höher können dafür die möglichen Umsätze ausfallen. Natürlich gibt es auch hierbei eine Korrelation zum Kreditvolumen, jedoch kann diese deutlich schwerer ermittelt werden. Gleiches gilt für die Gebühr Bsecure, die am Ende allein durch den Kreditnehmer ausgewählt werden kann.

Zu den Umsätzen kommt außerdem noch ein Block, in Höhe von ca. 121.000 Euro, aus den operativen Tätigkeiten hinzu. Alles zusammenaddiert, lag der Umsatz 2018 damit bei 10,43 Mio. Euro.

Würde ich versuchen eine direkte Abhängigkeit vom Umsatz zum Kreditvolumen herzustellen, würde ich diesen Wert auf ca. 90 Prozent schätzen. Insofern kann die Einnahmen-Seite also sehr stark durch die Höhe des vermittelten Kreditvolumens kontrolliert werden.

Die Ausgaben – Wofür Bondora Geld ausgibt

Auf der anderen Seite hat Bondora vier übergeordnete Kostenblöcke, welche sich 2018 auf 10,31 Mio. Euro summiert haben. In welcher Abhängigkeit stehen diese jedoch vom Kreditvolumen?

1. Betriebliche Aufwendungen (Other operating expenses)

Mit fast 50 Prozent entfällt die Hälfte aller Ausgaben auf die betrieblichen Aufwendungen, also die operativen Kosten. Davon sind wiederum ca. 60 Prozent dem Bereich Marketing und Werbung zuzuordnen. Darunter fällt zum Beispiel die fünfprozentige Affiliate-Provision für die Werbung neuer Kunden, oder Kampagnen, bei denen man mit dem Gewinn von Neuwagen wirbt.

Auch die Gebühren für das Bankkonto und die Zahlungsabwicklung, sind hier mit ca. 430.000 Euro vertreten. Dass dieser Block 0,7 Prozent des gesamten Kreditvolumens ausmacht, empfinde ich als ziemlich hoch.

Die Ausgaben für den Transport, die Reisekosten, Trainings oder das Büro, sind hier ebenfalls enthalten, machen jedoch einen deutlich geringeren Anteil aus. Alles in allem würde ich ca. 90 bis 95 Prozent dieser Ausgaben im direkten Zusammenhang mit dem vermittelten Kreditvolumen zählen.

2. Waren, Rohstoffe und Dienstleistungen (Raw materials and consumables used)

Waren, Rohstoffe und Dienstleistungen sind mit 25 Prozent der zweitgrößte Ausgabenblock. Darunter fallen im Wesentlichen die drei Aspekte Schuldenmanagement, IT-Management und ausgelagerte Dienstleistungen. Während ich das Schuldenmanagement klar dem Kreditvolumen zuordnen kann, sehe ich die Verwaltung der IT eher mittelstark in Korrelation mit dem wachsenden Kreditvolumen.

Sicherlich werden ab gewissen Größen auch weitere Kapazitäten benötigt, allerdings ist die IT ein wesentlicher Faktor für jedes Unternehmen. Die Abhängigkeit zum Kreditvolumen lässt sich für mich daher nur schwer definieren.

3. Mitarbeiter (Employee expenses)

Die Ausgaben für die Mitarbeiter, also Gehälter, Sozialversicherungen und andere Bonuszahlungen, haben 2018 fast 23 Prozent ausgemacht. Wenn Bondora plant das Kreditvolumen 2020 zu senken, die Anzahl der Mitarbeiter aber mindestens konstant bleiben soll, werden sich diese Ausgaben nicht variabel zum Kreditvolumen anpassen. Die Ausgaben für die Mitarbeiter bleiben in diesem Fall also Fixkosten. Auf dem Niveau von 2018 wären das immerhin fast 200.000 Euro pro Monat.

4. Abschreibungen und Wertminderungen (Depreciation and impairment loss)

Der vierte Posten sind mit knapp zwei Prozent die Abschreibungen und Wertminderungen, die ebenfalls nicht in Abhängigkeit zum Kreditvolumen stehen.

Wie stark die Ausgaben bei Bondora vom Kreditvolumen abhängig sind

Zusammengerechnet für das Jahr 2018 schätze ich, dass ungefähr 60 bis 65 Prozent der Ausgaben im unmittelbaren Zusammenhang mit der Größe des vermittelten Kreditvolumens stehen. Wenn Bondora dazu bereit wäre auch den Kostenblock für die Mitarbeiter zu reduzieren, könnte dieser Wert sogar noch etwas größer ausfallen.

Wie lassen sich diese Werte nun bewerten und interpretieren?

- 25.10.2019: Verbrennt sich Bondora unter der spanischen Sonne?

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 22.02.2019: Die große Statistik-Auswertung meines Bondora-Kreditportfolios (5.285 Darlehen)

- 01.02.2019: Interview mit Ex-Bondora Mitarbeiterin Reelika Virunurm

- 25.01.2019: Portfolio-Konfiguration – Wie ich 14.000 Euro auf Bondora angelegt habe

- 29.10.2018: Zu Besuch bei den estnischen P2P-Plattformen Bondora und EstateGuru

Wie sicher ist Bondora in der Krise – Mein Fazit

Bondora hatte 2019 mit großer Sicherheit ein historisch betrachtet herausragendes Jahr und ich bin mir sicher, dass wir im Juni sehr gute Zahlen vorgelegt bekommen werden. Setzt sich der Trend der letzten Monate allerdings weiter fort, wird Bondora dieses Umsatzwachstum mit ziemlicher Sicherheit nicht aufrecht erhalten können.

Das muss es aus meiner Sicht aber auch gar nicht, so lange es das Unternehmen schafft die variablen Ausgaben auf ein Minimum zu reduzieren, dem geringeren Kreditvolumen anzupassen und dafür die Profitabilität bestehen bleibt. Müsste Bondora dafür nicht mal an seine Reserven herangehen, wäre das ein starkes Zeichen für ein aktives Risikomanagement in der Krise.

Aber ist das überhaupt realistisch?

Dass die Abhängigkeit von Umsatz und Ausgaben nicht eins-zu-eins zum vermittelten Kreditvolumen angepasst werden kann, so wie es im Q&A suggeriert wurde, sollte klar und verständlich sein. Der Umsatz ist deutlich stärker an das Kreditgeschäft gekoppelt als es die Ausgaben sind, da hierfür auch andere Unternehmensrelevante Kosten anfallen, die nicht im direkten Zusammenhang mit der Größe des Kreditvolumens stehen.

Deshalb kann die Rechnung des Bondora CEOs auch nicht bei einem beliebig niedrigen Kreditvolumen funktionieren, sondern es muss eine bestimmte Grenze geben, wo die zusätzlichen Ausgaben des Unternehmens aufgefangen werden können. Wo genau diese Grenze beim Kreditvolumen verläuft, kann ich aufgrund der Abhängigkeiten und ungenauen Definitionen nur schwer beurteilen.

Ohne die genauen Zahlen für das Geschäftsjahr 2019 zu kennen, gehe ich aber persönlich davon aus, dass die wirtschaftliche Perspektive selbst in einem Worst Case Szenario – mit ausbleibenden Kreditrückzahlungen und einem weiterhin sinkenden Kreditvolumen, zumindest bis zum Ende des Jahres gesichert sein sollte.

Bonus für neue Investoren bei Bondora

Da mein Fazit bezüglich der wirtschaftlichen Perspektive bei Bondora überwiegend positiv ausfällt, habe ich auch Bondora angeschrieben und nach einem Bonus für neue Investoren gefragt. Wer sich noch bis zum 24 Mai über meinen Affiliate-Link anmeldet, bekommt statt des 5 Euro Bonus gleich 10 Euro gut geschrieben.

Wer jetzt also bei Bondora anfangen möchte zu investieren, der kann damit gleichzeitig auch meinen Blog unterstützen.

Video auf YouTube: Wie sicher ist Bondora in der Krise?

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.