Ich bin wahrlich niemand, der das Glas halbleer sieht. Im Gegenteil. Aber die dunklen Wolken, die sich aktuell am Horizont abzeichnen, sollten von vielen Privatanlegern sehr ernst genommen werden. Besonders für Privatanleger die in P2P Kredite investieren, könnten die nächsten Wochen und Monate sehr ungemütlich werden.

Damit möchte ich keine Panik verbreiten. Dieser Artikel soll ein sachlicher Versuch sein, um für die aus meiner Sicht aktuellen und wichtigsten Risiken zu sensibilisieren. Denn sollte sich der Trend der letzten Wochen weiter fortsetzen, werden wir 2020 definitiv eine starke Konsolidierung im P2P Markt erleben, bei der sich einige Kreditgeber und weitere P2P Plattformen (Grüße an Envestio!) verabschieden werden.

Bevor ich auf diese Situation eingehe, noch eine Anmerkung in eigener Sache: Alle wirtschaftlichen Belange, also wie wir unser Geld in einer Krisenzeit am besten anlegen können, sind vollkommen zweitrangig, wenn wir uns auch die gesellschaftlichen Konsequenzen durch Covid-19 vor Augen führen.

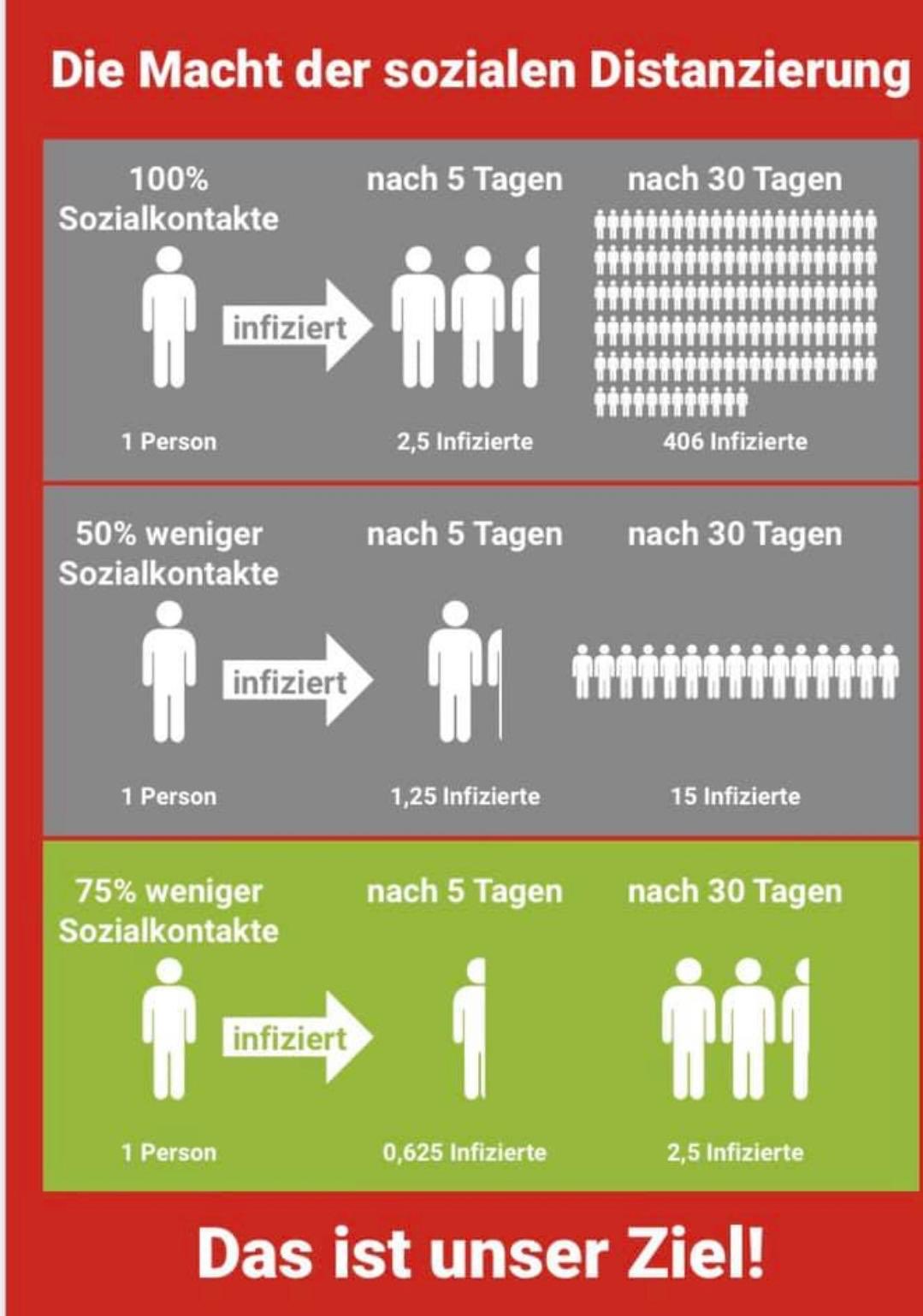

In Deutschland besitzen wir das große Glück und Privileg, dass wir uns jederzeit frei bewegen können. Aus Gründen der Solidarität und der sozialen Verantwortung – besonders gegenüber den älteren Mitmenschen in unserer Gesellschaft – sollten wir von diesem Recht in den nächsten Wochen und Monaten allerdings nur eingeschränkt Gebrauch machen.

Meine Bitte daher an jeden der meinen Blog liest und kein Arschloch ist: Bitte haltet euch was die sozialen Kontakte und Events in nächster Zeit angeht etwas zurück. Vielen Dank!

Jetzt zum Thema Coronavirus und die Folgen für den P2P Markt.

Die Finanzmärkte in Panik – Alles wird abverkauft

Seitdem sich das Coronavirus weltweit immer mehr ausbreitet, können wir an den internationalen Börsen, Finanz- und Kapitalmärkten einen starken und vor allem dynamischen Abverkauf sämtlicher Anlageklassen beobachten.

Am 19.03. war der DAX mit -36 Prozent von seinem Allzeithoch entfernt. Dieses wurde übrigens erst vier Wochen vorher am 19.02. erreicht! Der Dow Jones liegt mit -30 Prozent zurück und der S&P 500 sogar mit -26%.

Aber als wenn das noch nicht genug wäre, sinkt auch Gold im Wert (-13 Prozent) und auch Staatsanleihen haben in den letzten fünf Tagen (Stand 19.03.) acht Prozent verloren. Dass jetzt sogar vermeintlich sichere Häfen abverkauft werden, verdeutlicht die Tragweite der aktuell schwierigen Situation.

Und bei P2P Krediten?

P2P Plattformen und der Umgang mit dem Coronavirus

Zumindest was die Geschäftstätigkeit angeht, können die P2P Plattformen zunächst „normal“ weiterarbeiten. Der Digitalisierung sei Dank, finden die meisten Abläufe sowieso schon online statt und viele Prozesse können automatisiert ablaufen. Nach meinem Wissensstand haben die meisten P2P Plattformen bis auf weiteres Home-Office verordnet. Insofern kann zumindest der normale Betrieb vorerst weiterlaufen.

Darüber hinaus haben einige P2P Plattformen auch schon Maßnahmen ergriffen, um für Aufklärungsarbeit zu sorgen und die Mitarbeiter zu unterstützen. So haben zum Beispiel Debitum Network und VIAINVEST ihre Mitarbeiter über die Symptome einer möglichen Corona-Infizierung aufgeklärt und wie man mit solchen Fällen umgehen sollte.

Auch bei Bondora wurden Ratgeber verteilt, wie man die Gefahr einer Ansteckung minimieren kann. Außerdem gab es eine virtuelle Konferenz mit einem Virologen, der die Mitarbeiter noch weiter für das Thema sensibilisiert hat.

Welches Problem P2P Plattformen jetzt unmittelbar bekommen

Das häufigste Narrativ, im Kontext Risiken bei P2P Krediten, sieht so aus:

Eine Wirtschaftskrise führt zur Massenarbeitslosigkeit, weshalb bestehende Kreditnehmer ihre Tilgungsraten nicht mehr bezahlen können und neue Kreditnehmer sowieso schon insolvent sind und sich einen Kredit nicht leisten können.

Die Folge: Investoren verlieren Geld, P2P Plattformen machen keinen Umsatz und gehen daher Pleite.

Dieses Mantra wird gerade wieder sehr häufig beschworen und zu Recht wird vor einem solchen Szenario gewarnt. Die Argumentation ist einfach und valide. Allerdings handelt es sich hierbei um ein mittelfristiges Szenario, dass besonders erst beim Auftreten einer Wirtschaftskrise akut wird.

Die unmittelbaren Risiken und Konsequenzen, sind jedoch bereits jetzt schon zu beobachten. Um das zu verstehen, sollte man auf die Aufgabenbereiche und Geschäftsmodelle der P2P Plattformen schauen.

Im Kern gibt es zwei Felder, welche permanent balanciert werden müssen:

Erstens: Das Kreditangebot herstellen. Sprich, Kreditnehmer finden. Entweder macht das die P2P Plattform direkt oder via externer Kreditgeber im Marktplatzmodell.

Zweitens: Die Nachfrage der Investoren stimulieren, um das Kreditangebot auch finanzieren zu können.

Wer sich in das Thema einarbeiten möchte, der kann sich meinen Artikel zum magischen Dreieck durchlesen, wo ich aufzeige wie sich P2P Plattformen monetarisieren.

Wie entwickelt sich das Kreditangebot in einer Krise?

Auflagen und Regulierungen führten nach der Banken- und Finanzkrise 2008 dazu, dass sich viele Nicht-Banken Kreditgeber Marktanteile im klassischen Kreditvergabegeschäft der Banken sichern konnten. Auf diesem Nährboden konnte sich im vergangenem Jahrzehnt auch eine kontinuierlich steigende Nachfrage auf Kreditnehmerseite entwickeln.

Sollte es erneut zu einer globalen Rezession kommen, wird sich meiner Auffassung nach auch die quantitative Nachfrage nach Krediten weiter erhöhen. Was die P2P Plattformen daraus machen und wie diese mit Hilfe von Erfahrungswerten, Big Data und KI-Technologie die qualitativ guten Kreditnehmer herausfiltern, ist eine zentrale Herausforderung in der Rezession.

Bereits jetzt gibt es die ersten Reaktionen, um auf die Folgen eines wirtschaftlichen Abschwungs zu reagieren: NEO Finance erhöht den Mindestzinssatz in jeder Risikoklasse von ein bis drei Prozent und verringert die maximal zu beantragende Kreditsumme um 30 Prozent. Gleichzeitig will man in der Risikoklasse C nur noch die 80 Prozent der besten Kreditnehmer finanzieren. Auch Twino hat derartige Maßnahmen bereits kommuniziert.

Ein akutes und aktuell deutlich größere Risiko, zeigt sich jetzt aber besonders auf der anderen Spielhälfte. Nämlich bei der Nachfrage der Investoren.

Geringe Nachfrage der Investoren als zentrales Problem

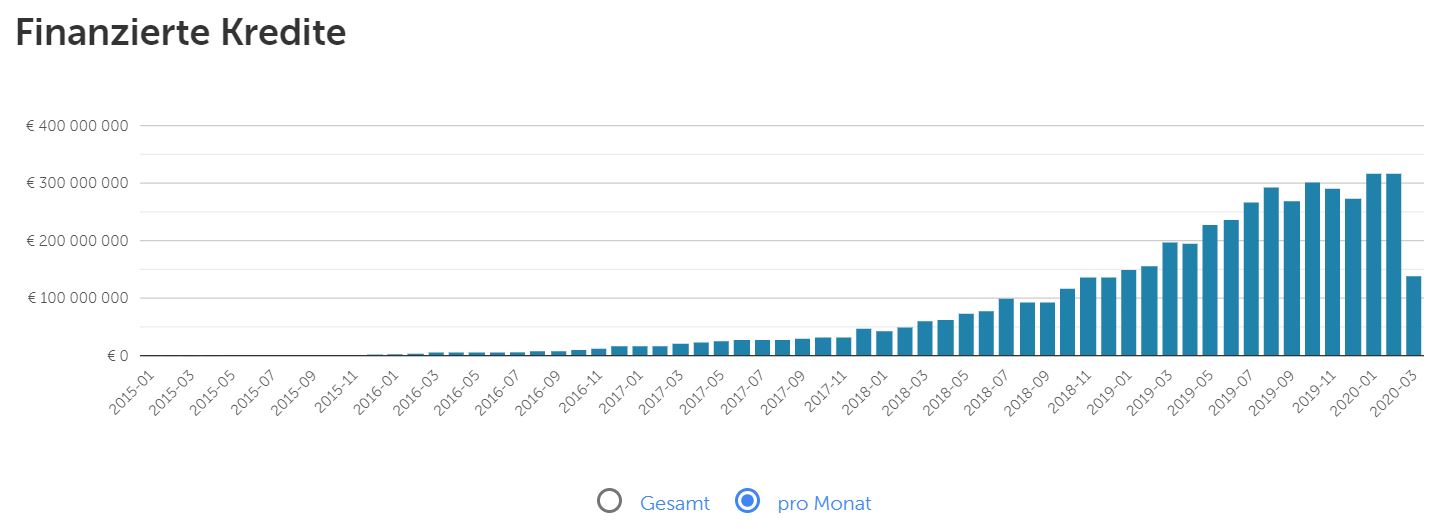

Schauen wir als Benchmark auf Mintos. Dort wurden im März (Stand: 19.03.) 130 Mio. Euro finanziert. Auf den ganzen Monat hochgerechnet, wäre das ein Wert von 212 Mio. Euro.

In anderen Worten: Ein Rückgang von 33 Prozent gegenüber dem Vormonat. Als Konsequenz dessen steigen die Zinsen deutlich an. Zum einen aufgrund des größeren Angebots, zum anderen weil Kreditgeber jetzt zusätzliche Cashback-Aktionen anbieten, um die Kredite finanziert zu bekommen.

Ob das ein Grund zur Freude sein sollte, steht auf einem anderen Blatt Papier.

Dass fristgerechte Kredite aktuell mit einer Spanne von zehn bis 15 Prozent Abschlag auf dem Zweitmarkt verkauft werden, spiegelt in jedem Fall die gesamtwirtschaftliche Stimmung sehr gut wider – alles was zu Geld gemacht werden kann, wird liquidiert.

Dieses Problem wird Mintos aber nicht exklusiv haben. Es ist davon auszugehen, dass auch andere P2P Plattformen zunehmend mit Liquiditätsengpässen zu kämpfen haben werden.

So haben allein in der letzten Woche mehrere P2P Plattformen Emails an die Investoren geschickt, um über die aktuelle Lage aufzuklären und um die Nerven der Investoren zu beruhigen. Einige P2P Plattformen wie FinBee, Swaper oder Twino, haben in der Folge auch die Zinssätze ihrer Kredite erhöht, um die Anleger zum Verbleib zu ermutigen. Wohl auch aus gutem Grund:

Die Abhängigkeit der P2P Plattformen von Privatanlegern

Die meisten P2P Plattformen sind stark vom Kapital der Kleinanleger abhängig. Um das zu verdeutlichen, hier eine Übersicht welchen Anteil Privatanleger bei der Kreditfinanzierung aktuell ausmachen:

- Bondora: +95%

- Debitum Network: 50%

- EstateGuru: 90%

- Mintos: 100%

- NEO Finance: 90%

- Twino: 80%

- VIAINVEST: 85%

Die restlichen Prozent werden entweder durch institutionelle Investoren wie Fonds, Versicherungen oder Pensionskassen finanziert, der andere Teil durch die eigene Bilanz (Balance-Sheet).

Welche unmittelbaren P2P Risiken jetzt auftreten

Die zurückgehende Nachfrage zeigt jetzt besonders zwei Risiken sehr deutlich auf, welche Claus Lehmann in seinem Artikel bereits sehr gut zusammengefasst hat:

1 – Das Liquiditätsrisiko

Viele Kreditgeber sind auf ständige Refinanzierungen angewiesen, da diese häufig nicht profitabel sind und gleichzeitig Fremdkapital für die Finanzierung verwenden. Da neben den P2P Marktplätzen nun auch andere Finanzierungsquellen wie der Anleihenmarkt austrocken, fehlt den Unternehmen der Zugang zu frischem Geld, um die Mühle weiter laufen zu lassen. Und eine Pflanze, die kein Wasser bekommt, geht langfristig ein.

Marktplätze wie Mintos haben natürlich eine breite Auswahl an Kreditgebern, über welche man dieses Risiko streuen und diversifizieren kann. Doch sollte es auch einige der größeren Kreditgeber mal erwischen, könnte sich der negative Trend des Cash-Drags beschleunigen und eine Kettenreaktion auslösen.

2 – Das Währungsrisiko

Auch auf das Währungsrisiko sollte man genauer hinschauen, da dieser Faktor zusätzlichen Druck auf die Nicht-Europäischen Kreditgeber ausübt. Gemeint ist folgendes: Darlehensanbahner operieren bei der Kreditvergabe in ihren Heimatmärkten mit den lokalen Währungen, wie zum Beispiel mit kasachischen Tenge (KZT) oder russischen Rubel (RUB).

Auf Mintos werden diese Kredite jedoch meistens in Euro eingestellt, um somit eine breite Masse an Investoren zur Verfügung zu haben. Durch die Abwertung der Weichwährungen in den letzten Wochen, entsteht für diese Kreditgeber nun zusätzlicher Druck, da diese das volle Währungsrisiko tragen.

Wer sich bei Mintos in Zeiten der Zinsflaute – das war übrigens erst ein halbes Jahr her – mit Krediten in Fremdwährungen eingedeckt hat, da Darlehen mit russischem Rubel noch 15 Prozent Rendite versprochen haben, den könnte dieses Szenario jetzt ebenfalls vor die Füße fallen.

In meinem Buch Geldanlage P2P Kredite habe ich übrigens darauf verwiesen, dass ich eine Diversifikation über unterschiedliche Währungen für nicht praktikabel halte. Jetzt zeigt sich das für Anleger gleich in doppelter Hinsicht.

Wer von der geringen Liquidität besonders betroffen ist

Es ist relativ einfach nachzuvollziehen, an welchen Stellen die Risiken jetzt besonders akut sind. Nämlich jene P2P Plattform, die auf externe und oder ausgelagerte Kreditgeber zurückgreifen.

Klassische P2P Plattformen mit einem fixen Kostenapparat trifft es nur insofern, als dass diese vorerst weniger Kredite finanzieren können und dadurch geringere Umsätze verbuchen werden. Sollten die Unternehmen profitabel sein und über genug Eigenkapital verfügen, wird diese auch ein kurzfristiges Liquiditätsrisiko nicht aus der Bahn werfen.

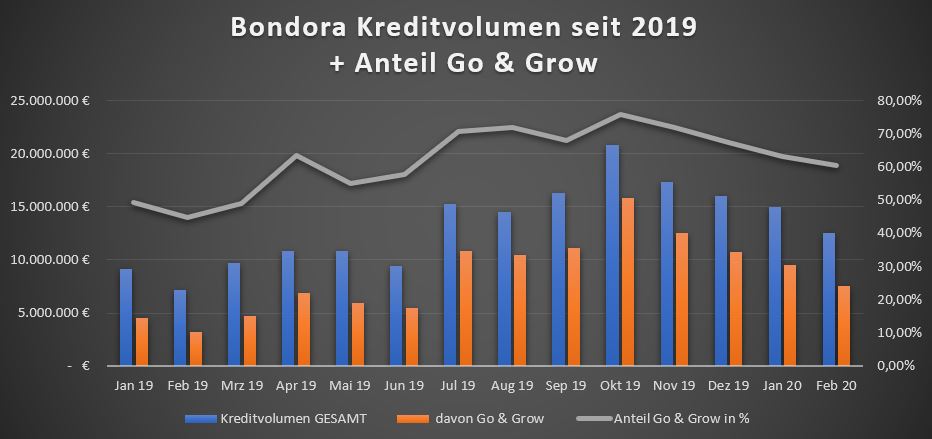

Offen bleibt die Frage, wie sich die Situation bei Bondora Go&Grow entwickeln wird und ob die Liquidität des Anlageprodukts weiter aufrecht erhalten werden kann. Bondora hat nach eigenen Aussagen, auch in Zeiten von Rezessionen, immer eine historische Rendite von 10,7 Prozent erwirtschaften können.

Ob der Spread in den letzten knapp zwei Jahren groß genug war, um auch weiterhin die zeitnahen Auszahlungen zu gewährleisten, wird eine spannend zu beobachtende Frage sein. Zumal es jetzt bereit die ersten Einschränkungen geben soll, dass pro Tag nur noch maximal 50.000 Euro abgezogen werden können.

Wie es jetzt weiter geht und was ich persönlich machen werde

In dem aktuellen Moment Geld abzuziehen oder nicht zu reinvestieren, beschleunigt das Problem der geringen Liquidität bei den P2P Plattformen umso mehr. Die Entscheidung darüber muss aber jeder Investor selbst treffen, abhängig von seiner Anlagestrategie. Persönlich habe ich aktuell einen zu hoch gewichteten Anteil an P2P Krediten, den ich momentan in Aktien umschichten möchte.

Verkäufe auf dem Zweitmarkt nehme ich zwar nicht vor, dennoch habe ich vorerst mein Auto Invest Einstellungen bei Mintos, NEO Finance und VIAINVEST gestoppt.

Auch wenn P2P Kredite für mich in Zukunft ein fester Bestandteil meines Depots bleiben werden, schätze ich die langfristigen Chancen jetzt am Aktienmarkt aktiv zu werden, höher ein als die kurzfristig höhere Rendite bei P2P Krediten. Wer bereits jetzt seine optimale Depotgewichtung hat, der kann sich das Geschehen auch entspannter von der Seitenlinie aus ansehen.

Kommt es jetzt zum Untergang einiger Kreditgeber und P2P Plattformen?

Warten wir es ab. Nicht-Banken Kreditgeber und P2P Plattformen wird es in jedem Fall auch in Zukunft weiterhin geben. Davon bin ich überzeugt.

Aber die aktuellen Vorzeichen stehen günstig, dass sich bis Ende des Jahres die Spreu vom Weizen weiter getrennt haben wird. Eine Konsolidierung des Marktes wird immer wahrscheinlicher. Dabei können jetzt sowohl wirtschaftlich schwache Unternehmen Probleme bekommen, aber auch mögliche Betrugsfälle können in diesem Marktumfeld deutlich schneller aufgedeckt werden.

Um keine tagesaktuellen Informationen zu verpassen, folge mir gerne auf Instagram und oder komm in die re:think P2P Kredite Community auf Facebook, um sich dort mit über 350 anderen Investoren und Privatanlegern auszutauschen.

Druck im P2P Markt – Das Video zum Artikel

FAQ – Häufig gestellte Fragen der Investoren

Seit dem Ausbruch von Covid-19 hat Mintos seine operativen Kosten um ca. 40 Prozent gesenkt und unter anderem 45 Mitarbeiter entlassen. Mit den aktuell 3,6 Mio. Euro, die an Kapital zur Verfügung stehen, kann das Unternehmen bei der aktuellen Kostenstruktur, seine Geschäftstätigkeiten in den nächsten 15 bis 18 Monaten normal fortführen.

Das schnelle Wachstum, bedingt durch das stark skalierbare Geschäftsmodell, zeigt nun jedoch aber auch seine Schattenseiten. Um die auf dem Marktplatz vertretenden Kreditgeber zu schützen, wurden eine Reihe von Maßnahmen zum Nachteil der Investoren eingeführt. Sei es mit Pending Payments oder fragwürdigen Adjustierungen bei der Zeitplanverlängerung.

Auch die auf diesem Blog exklusiv aufgedeckte Varks Affäre hat gezeigt, dass Mintos stark abhängige Interessenskonflikte auf Gesellschafterebene besitzt, welche bis heute nicht lückenlos aufgeklärt worden sind.

Bondora ist ein Nicht-Banken Kreditgeber aus Estland, der keiner staatlichen Regulierung unterliegt und der auch über keine Einlagensicherung verfügt. Entsprechend hoch ist das Risiko für einen möglichen Kapitalverlust.

Seit dem Ausbruch von Corona ist das Kreditvolumen stark gesunken. Nur ca. 2 Mio. an finanzierten Krediten (April 2020) war der niedrigste Wert seit zwei Jahren. Außerdem werden keine neuen Kredite April 2020 auch keine neuen Kredite mehr in das Bondora Go & Grow Kreditportfolio aufgenommen, solange es weiterhin Teilauszahlungen gibt.

Auf meinem Blog habe ich daher ausführlich analysiert, für wie sicher ich Bondora aktuell und in einer Phase der Rezession einschätze.

Die Auswirkungen von Covid-19 für die Realwirtschaft, sind bis heute noch nicht abzusehen. Fakt ist, dass eine Rezession schwerwiegende Folgen haben und eine starke Belastungsprobe für viele P2P Plattformen darstellen kann.

Seit März 2020 haben mehrere P2P Plattformen offensichtliche Probleme bekommen (u.a. Grupeer, Fast Invest, Wisefund, TFG Crowd) oder mussten ihr Geschäftsmodell anpassen (u.a. Bondora, Mintos, DoFinance oder Crowdestor).

Auf meinem Blog habe ich mich bereits ausführlich dazu geäußert, warum ich persönlich keine Buy & Hold Strategie mit P2P Krediten verfolge.

Das Coronavirus hat bei manchen P2P Plattformen viele Probleme offen gelegt. Aber es gibt aus meiner persönlichen Sicht auch zwei Gewinner seit dem Ausbruch von Covid-19. Nämlich EstateGuru und Debitum Network. Warum ich zu dieser Einschätzung komme, habe ich in diesen Blogartikel beschrieben.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

So So, der junge Herr wirft Leuten, die einen Grippe-Virus – Corona-Viren sind seit Jahren bekannt – genau als das ansehen und nicht in eine Art Todessehnsucht-Panik verfallen, vor “Arschlöcher” zu sein, wenn sie sich nicht wie asoziale Idioten verhalten? Der Denny mit seiner unglaublichen Lebenserfahrung schwingt sich hier als emotional überdrehender Pädagoge auf, um was? Um die Welt zu retten? Um Beifall für seinen ach so unbedeutenden Beitrag zum Aufbau einer Diktatur einzuheimsen? Um der Machthaberin in Berlin vor die Füße zu kriechen? Oder machte er ist einfach nur, weil er weder wissenschaftlich denken, noch sich über die Tod-Titten-Tränen-Presse (Bild und Co.) hinaus mit Information versorgen möchte? Nun, dann geben wir dem Denny doch mal den Tipp, auf einer naturwissenschaftlichen Statistik-Seite sich die Todesrate der Länder Deutschland und Italien einmal anzuschauen. Falls er, der Denny, irgendetwas mit Zahlen oder Statistiken anfangen kann. https://www.euromomo.eu/ Oder er lässt sich einmal von Herrn Dr. Wodark, Lungenarzt, Leiter eines Gesundheitsamtes, langjähriger SPD-Bundestagsabgeordneter, Vorsitzender verschiedener bedeutender Ausschüsse, wie Sprecher der SPD-Fraktion in der Enquête-Kommission “Ethik und Recht der modernen Medizin” informieren, statt auf Verschwörungstheorien und Verschwörungspraktiker hereinzufallen. https://www.wodarg.com/

Was treibt jemanden an solche Kommentare zu schreiben? Ist ja ok wenn Du Themen auch kritisch hinterfragst und in welcher Form jetzt vielleicht auch Bürgerrechte verfassungswidrig eingeschränkt werden. Aber ansonsten lässt der Kommentar schon ziemlich tief blicken. Mehr werde ich dazu nicht sagen.

Moin Denny,

danke für Deine Antwort.

Wenn du Dich, wie ich in Philosophie promoviert hättest; dich, wie ich, in Psychologie und philosophischer Anthropologie auskennen würdest und meine Lebenserfahrung gesammelt hättest, dann würde ich Dir zugestehen, du könntest tatsächlich „tief blicken“.

Und als erstes würdest du dich als höflicher Mensch, der du ja bist, für diese Beleidigung, andere als „Arschloch“ zu denunzieren, entschuldigen!

Meine differenzierte Polemik, junger Kollege (ich bin 60 Jahre alt), fiel deswegen so scharf aus. Aus keinem anderen Grund! Das aber erwähnst du in deiner Antwort mit keinem Wort. Nix – Null – Schweigen – Verdrängen!

Du musst schon damit rechnen, dass einer, der sich als ein solches “Arschloch” angesprochen fühlt, sich sanft zu verteidigen sucht. Dass derjenige dann auch ein paar kleine und gemeine Seitenhiebe auf die verantwortungslosen Panik-Verursacher mitliefert, solltest du ihm großzügig verzeihen. Denn es handelt sich ja bei mir nur um jemanden, der eine Familie und damit Kinder hat.

Übrigens junger Kollege: Meine Frau hatte schweren Brustkrebs (es gibt verschiedene Formen) und verlor eine Brust. Das hat mir zuerst die Hölle gezeigt, weil ich meine Frau liebe, und dann fünf Jahre lang Angst gemacht (nach 5 Jahren gilt man als geheilt).

Aber nicht so ein beschissener Grippevirus-Pool (Influenza, Sars-Corona und Dutzende andere), der für Jahr Jahr für wiederkehrt und leider seine paar Tausend Opfer fordert.

Ich habe mich an die 3.000 Verkehrstoten im Jahr (2017) gewöhnt und, leider, leider – und das bekümmert mich viel mehr -, an die ungefähr 9.000 Menschen (9.235 im Jahr 2017), die sich jedes Jahr in Deutschland umbringen. Du hast dich auch daran gewöhnt? Kennst du überhaupt die Zahlen? Oder kümmerst du dich gar nicht darum und mit dir die halbe Welt? Cui bono in psychologicis? Wem nützt es?

Das lässt alles ziemlich tief blicken. Mehr werde ich dazu nicht sagen.

p.s.: Entschuldige bitte, dass ich meinen wirklichen Namen nicht nenne, sondern nur den meines verstorbenen Vaters. Das dient in diesen irren Zeiten nur dem Selbstschutz. Ich bin DDR-damals ein paarmal von der Stasi verhört worden; da prägt sich eine leichte Freiheitsneurose aus.

Hallo! Du hast recht, “Arschloch” musste nicht sein und hätte von mir feinfühliger ausgedrückt werden sollen. Ich erspare mir jetzt die langen Ausführungen, warum ich zu dieser Wortwahl gegriffen habe. Ist auch der falsche Ort, um das jetzt ernsthaft auszudiskutieren. In jedem Fall wünsche ich Dir und Deiner Frau beste Gesundheit und hoffe, dass es euch gut geht.

Liebe Grüße,

Denny