Vor einem halben Jahr habe ich die Frage in den Raum gestellt, ob Twino eine Trendwende geschafft hat. Der Hintergrund war dabei, dass die Expansionspläne der lettischen P2P Plattform äußerst unprofitabel gewesen sind und das Unternehmen dadurch in eine finanziell nicht zu unterschätzende Schieflage geraten war.

Doch in den letzten Jahren ist eine deutlich zu vernehmende Verbesserung der Finanzkennzahlen zu beobachten gewesen. Vieles hing dabei aus meiner Sicht mit dem steigenden Einfluss von Anastasija Oleinika zusammen, die mittlerweile als CEO und Vorstandsvorsitzende der Twino-Gruppe tätig ist.

Ein persönliches Investment bei Twino, wollte ich damals von zwei Faktoren abhängig machen:

- Persönliches Kennenlernen mit CEO Anastasija Oleinika

- Einblicke in die finanzielle Entwicklung der SIA Twino im Jahr 2019

Bei ersterem hat es, aufgrund bekannter Umstände, leider nur zu einem Online-Kennenlernen gereicht. Dennoch blieb am Ende ein mehr als positiver Eindruck des Gesprächs bei mir hängen.

Auch die für das Geschäftsjahr 2019 präsentierten Zahlen sahen gut aus. Offene Fragen und Bedenken, auf die ich später nochmal gezielt eingehen werde, konnten in dem Interview mit Twino CEO Anastasija Oleinika geklärt werden.

Deshalb habe ich mich dazu entschieden, dass ich Twino als siebte Plattform in mein P2P Portfolio aufnehmen werde. Am 1. Dezember habe ich die ersten 1.000 Euro bei Twino investiert. Sollte die Performance nach sechs Monaten zufriedenstellend sein, werde ich die Position weiter ausbauen.

In diesem Artikel schreibe ich über die Hintergründe, warum ich mich jetzt dazu entschieden habe bei Twino zu investieren.

Was ist Twino?

Obwohl es von außen betrachtet vielleicht anders wahrgenommen wird, gehört die SIA Twino (Mutterkonzern der P2P Plattform Twino) zu den größten Nicht-Banken Kreditgebern in Europa.

Gegründet 2009, wurden ein Jahrzehnt später bereits Kredite in einem Wert von mehr als 1 Mrd. Euro durch das Unternehmen finanziert. Mehr als die Hälfte (560 Mio. Euro) ist zu diesem Zeitpunkt auf die P2P Plattform Twino entfallen, die seit 2015 besteht. Heute sind es hingegen schon mehr als 740 Mio. Euro (November 2020).

Das 2019 durch Twino finanzierte Kreditvolumen lag bei 194,6 Mio. Euro. Das entspricht dem dritthöchsten Wert eines Nicht-Banken Kreditgebers in Kontinentaleuropa. Nur Mintos (2,84 Mrd. Euro) und Fellow Finance (200,9 Mio. Euro) haben in diesem Jahr noch mehr Kredite finanziert.

Insofern zählt die lettische P2P Plattform, allein gemessen am Kreditvolumen, zu den absoluten Dickschiffen in Kontinentaleuropa.

Probleme mit der Expansion und finanzielle Schieflage

Ein steigendes Kreditvolumen ist ein guter Indikator dafür, dass ein Unternehmen wächst und ein nachhaltiges Interesse von Investoren erfährt. Aber Volumen allein ist nicht alles, wenn auf der anderen Seite die Wirtschaftlichkeit des Unternehmens und die Performance des Kreditportfolios nicht im Verhältnis stehen.

Genau das war aber der Fall bei Twino. Durch die 2015 gegründete P2P Plattform, konnte das Unternehmen deutlich schneller wachsen und die Kreditvergabe ankurbeln. Neue Märkte sind erschlossen worden und die Expansion wurde fleißig vorangetrieben.

Doch spätestens die Ergebnisse des Geschäftsberichts für das Jahr 2017, sorgten für Ernüchterung.

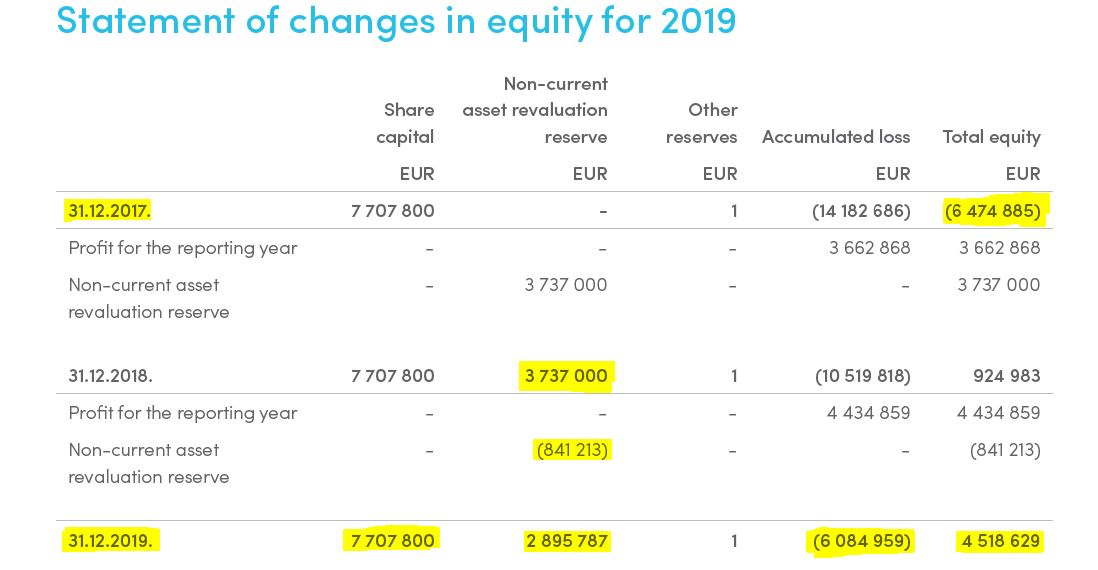

Demnach schlossen neun von elf Tochtergesellschaften das Jahr mit Verlusten ab und besaßen negatives Eigenkapital. Auch der SIA Twino Mutterkonzern beendete das Geschäftsjahr mit einem negativem Eigenkapital Ergebnis in Höhe von 6,47 Mio. Euro.

Oder mit anderen Worten: Der Konzern besaß deutlich mehr Verbindlichkeiten als Vermögenswerte. Die aufgelaufenen Verluste summierten sich in der Bilanz auf 14,2 Mio. Euro.

Das Jahr wurde mit einem Verlust von 12,2 Mio. Euro abgeschrieben und auch der alleinige Gesellschafter Armands Broks entnahm sich aus seinem Unternehmen ein Darlehen in Höhe von 1,2 Mio. Euro.

Alles in allem sah die Situation wenig erfreulich aus.

Wie hat sich Twino in den letzten zwei Jahren finanziell entwickelt?

Schauen wir dafür auf ein paar Zahlen des vor kurzem veröffentlichten Geschäftsberichts der SIA Twino für das Jahr 2019.

Operatives Ergebnis: 2019 konnte der Konzern einen Profit in Höhe von 4,43 Mio. Euro erzielen. Im Vorjahr lag der erwirtschaftete Gewinn bei 3,66 Mio. Euro.

Eigenkapital: Mit Hilfe einer in der Bilanz eingeführten „Neubewertungsrücklage für langfristiges Vermögen“ in Höhe von 3,7 Mio. Euro konnte man, zusammen mit dem Gewinn aus 2018, ein positives Eigenkapital von 924.986 Euro ausweisen. Im Jahr 2019 lag der Wert für das Eigenkapital schon bei 4,5 Mio. Euro, wobei die Neubewertungsrücklage nur noch 2,9 Mio. Euro ausgemacht hat.

Bilanzverlust: Ende 2019 haben sich die aufgelaufenen Verluste des Twino Konzerns auf 6,1 Mio. Euro reduziert. Dieser Betrag wurde schließlich im April 2020, durch die Herabsenkung des Gesellschafterkapitals von ca. 7,7 Mio. Euro auf 500.000 Euro, beglichen. Die restlichen 1,12 Mio. Euro wurden für eine anteilige Tilgung eines Gesellschafterdarlehens verwendet.

Anleihen: Auch die Verbindlichkeiten im Zusammenhang mit ausgegeben Anleihen, sind im Verlauf des Geschäftsjahres 2019 beglichen worden.

Sieht man sich diese Zahlen und Ergebnisse an, scheint der Twino Mutterkonzern jetzt auf finanziell deutlich besseren Beinen zu stehen. Gibt es aber womöglich einen Haken?

Welche zwei Bedenken geäußert werden könnten

Vom Wirtschaftsprüfer sind im Geschäftsbericht 2019 zwei Bedenken geäußert worden, auf welche ich Twino auch angesprochen habe:

1. Übertragung von Forderungsrechten, um die Bilanz zu schönen?

Die Ausgangslage: Twino hat 2019 einen Nettogewinn von 4,43 Mio. Euro erzielt. Ein Großteil dieser Einnahmen entstammt dabei einem Schuldenumstrukturierungsprozess der Gruppe in Höhe von 6,75 Mio. Euro. Dabei sind ausstehende Forderungsrechte von den geschlossenen Tochtergesellschaften aus Mexiko und Georgien auf die polnische Firma von Twino übertragen worden. Ohne diese Transaktion hätte der Twino Konzern einen operativen Verlust in Höhe von 2,3 Mio. erzielt. Wurde diese Transaktion also nur durchgeführt, um die Bilanz zu schönen?

Die Antwort von Twino (ab 21:05 im Interview): Das Kapital, das für den Aufbau der Länder in Mexiko und Georgien verwendet wurde, stammt ursprünglich von der polnischen Tochtergesellschaft. Einem der ersten Märkte, in denen Twino aktiv gewesen und gute Ergebnisse erzielen konnte. Diese Mittel sind in der Bilanz zunächst an die SIA Twino transferiert und anschließend an die beiden Länder allokiert worden.

Mit der Restrukturierung und der Auflösung der Geschäftstätigkeiten in Georgien und Mexiko, hat man nun die offenen Forderungen dorthin transferiert, wo das Kapital schlussendlich seinen Ursprung hatte. Die Quelle der Kapitalherkunft und dessen Benutzung wurden demnach jetzt wieder zugeordnet und zusammengeführt.

2. Hat Twino ein Liquiditätsproblem?

Die Ausgangslage: Die finanziellen KPIs haben sich bei Twino sehr gut entwickelt. Doch eine größere Auffälligkeit gab es dann doch. Der Liquiditätsgrad, also das Verhältnis von kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten, lag Ende 2019 bei einem Faktor von unter 1 (0,9). Kann der Konzern seine unmittelbaren Rechnungen nicht mehr bezahlen?

Die Antwort von Twino: Zum einen erhielt die Twino Gruppe im Juli 2020 eine Dividendenzahlung in Höhe von 2,3 Mio. Euro durch seine polnische Niederlassung, sodass der Liquiditätsgrad wieder über dem Faktor 1 lag. Darüber hinaus hat Twino im Interview (ab 28:20) noch auf folgendes hingewiesen: Nämlich, dass die Gläubiger und Schuldner des SIA Twino Mutterkonzerns die einzelnen Tochtergesellschaften sind.

Die Liquidität des Mutterkonzerns hänge demnach auch davon ab, wie die einzelnen Vereinbarungen mit den hauseigenen Tochtergesellschaften strukturiert sind. Die Unterschiedlichkeit führe dazu, dass die kurzfristige Liquidität keinen aussagekräftigen Wert abbilde. Der Cashflow könne durch den direkten Zugriff jedoch selbst kontrolliert werden. Hätte man konzerninterne Gläubiger und Schuldner ausgeklammert, hätte der Liquiditätskoeffizient 1,3 im Jahr 2019 betragen.

Mehr zum Thema Liquidität gibt es später nochmal zu lesen.

Konsolidierung und Aufschwung durch neuen Twino CEO

Dass die wirtschaftlichen Kennzahlen bei Twino deutlich besser geworden sind, hängt aus meiner Sicht sehr eng mit der Personalie Anastasija Oleinika zusammen, die seit März 2017 bei Twino arbeitet und die mittlerweile auch in die Position als CEO und Vorstandsvorsitzende der Twino-Gruppe aufgestiegen ist.

Doch wer genau ist diese Frau und wie landete sie am Ende bei Twino?

Mit einem Finanz- und Betriebswirtschaftlichen Hintergrund ausgestattet, arbeitete die gebürtige Russin zunächst vier Jahre lang für SEB Enskilda (2011 bis 2015), einer Mergers & Acquisitions (M&A) Boutique in Riga, wo sie Unternehmen in Fragestellungen des Fundraisings, der Restrukturierung oder bei der Schuldenfinanzierung beraten hat. In dieser Zeit kam auch der Kontakt mit Twino zustande, da sich das Unternehmen zu diesem Zeitpunkt mit einer Kapitalerhöhung beschäftigt hatte.

Über den Umweg 4finance landete sie, nach sechsmonatiger Verhandlung, schließlich im März 2017 bei Twino. Zunächst als „Head of Group Financial Planning and Analysis“ angestellt, gelang ihr in kürzester Zeit der Aufstieg als CFO, später als COO und seit Juli 2019 schließlich als CEO des Unternehmens.

Wenn Du mehr über den persönlichen Werdegang von Anastasija erfahren willst, empfehle ich Dir die ersten fünfzehn Minuten unseres gemeinsamen Interviews anzusehen:

Wie die Konsolidierung und Restrukturierung von Twino vorangetrieben wurde

Im Interview hat Anastasija ein paar grobe Einblicke darüber gegeben, in welchen Schritten sie Twino finanzielle neu aufgestellt hat.

1. Optimierung der Umsätze in profitablen Märkten

„Der Teufel liegt im Detail“, sagte Anastasija. Die Anpassung einzelner Variablen habe dazu geführt, dass man den Ertrag in profitablen Märkten deutlich steigern konnte. Dabei handelt es sich um Faktoren auf der Kreditnehmerseite in Korrelation mit Faktoren auf der Produktseite, also dem Kreditangebot. Zudem wurden operative KPIs für die einzelnen Länder aufgestellt, um die Performance zu überwachen.

2. Verkauf und Schließung von unprofitablen Märkten

Ziemlich selbsterklärend, wobei das Eingeständnis von Fehlern sicherlich nicht immer einfach ist. Unter anderem hat man sich von den Kreditnehmermärkten in Spanien, Tschechien, Rumänien, Mexiko, Dänemark und Georgien getrennt.

3. Struktur- und Modellentwicklung des Kapitalflusses

Lange Zeit wurde deutlich mehr Geld bei Twino eingezahlt als abgehoben. Aber was passiert, wenn sich dieser Trend umdreht? Wie zahlt man Geld an die Investoren aus, wenn kein Geld durch die Kreditnehmer zurückfließt?

Gleich zu Beginn hat Anastasija das BI-Team (Business Intelligence) ermutigt, Modelle für den Kapitalfluss in solchen Szenarien zu entwickeln. Da man in erster Linie vom Kapital der Investoren abhängig sei und Banken wohl kaum einem Wettbewerber Geld leihen werden, wollte Sie das Vertrauen der Anleger nicht durch Auszahlungsschwierigkeiten belasten.

Welchen Einfluss hatte die Corona Pandemie auf Twino?

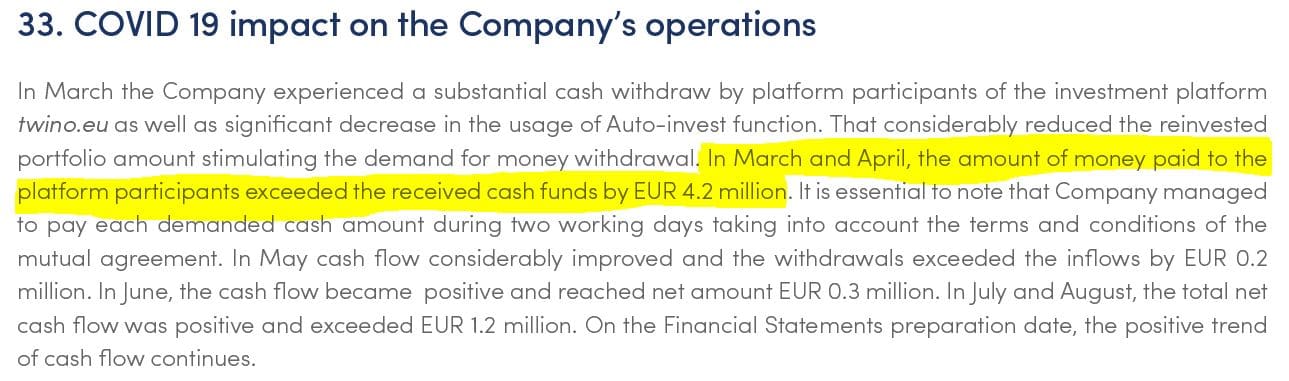

Auch diese Frage ist, im Zusammenhang mit den finanziellen Begebenheiten des Unternehmens, durchaus interessant. Auch hierzu findet sich im SIA Twino Report 2019 ein Absatz, der die Ereignisse nach dem Zeitraum des Reports umfasst.

Demnach hatte Twino, ähnlich wie auch viele andere P2P Plattformen zu dieser Zeit, in den Monaten März und April mit einem starken Liquiditätsabfluss zu kämpfen. Dem Bericht ist zu entnehmen, dass die Investoren in diesen beiden Monaten 4,2 Mio. Euro mehr abgezogen als eingezahlt hätten. In den folgenden Monaten stabilisierte sich die Situation jedoch zunehmend. Waren es im Mai und Juni +200.000 Euro, sind es im Juli und August bereits wieder +1,2 Mio. Euro gewesen.

Eigentlich unnötig zu erwähnen, dass Abhebungen in einem größeren und längeren Ausmaß durchaus Probleme bei den Auszahlungen hätten bedeuten können. Gleichzeitig hätte das aber sicherlich auch eine weitere Verschärfung der Situation bedeutet.

30% der Mittelrückflüsse sind im März und April abgezogen worden

Laut Twino CEO Anastasia Oleinika, haben Investoren im März und April ca. 30 Prozent der Mittelrückflüsse abgezogen. Erst wenn es in diesem Zeitraum nahezu 100 Prozent gewesen wären, hätte Twino darüber nachgedacht den Auszahlungsprozess in die Länge zu ziehen, um dadurch die weitere Wirtschaftlichkeit des Unternehmens aufrecht zu erhalten.

Ein Szenario, was man um jeden Preis vermeiden wollte. Einzig aufgrund der Moratorien hätte man konkret darüber nachgedacht, ob man die pausierenden Rückzahlungen der Kreditnehmer als Anlass nehme, um dadurch Auszahlungsansprüche zu verzögern. Aber auch das ist bekanntermaßen nicht eingetreten.

Verfügt Twino über ausreichend Liquidität?

Wenn es nach der lettischen P2P Plattform geht, ja. Tatsächlich spricht man sogar davon, dass der Cash-Bestand aktuell größer als gewünscht sei. Die Gründe sind dabei folgende:

- Die Anleger investieren wieder mehr Kapital als sie auf der anderen Seite abziehen

- Die Rückzahlungen der Kreditnehmer sind vergleichsweise stabil

- Twino verfolgt immer noch einen konservativeren Ansatz bei der Kreditvergabe und allokiert deutlich weniger Kapital in das Kreditportfolio

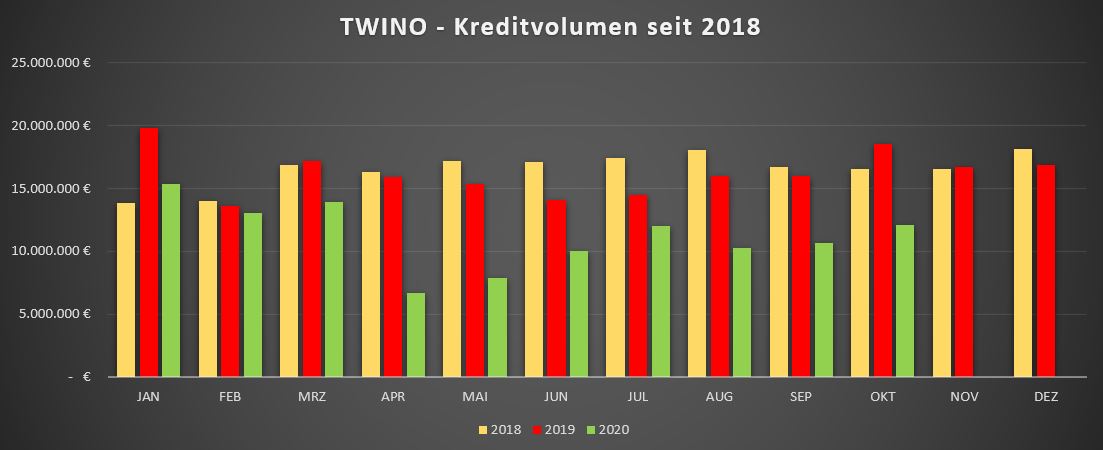

Die Folge: Der Cash-Bestand wächst an. Aus meiner Sicht nachvollziehbare Argumente. Auch beim Kreditvolumen sieht man, dass man aktuell noch ca. 30 Prozent unter dem Niveau der beiden Vorjahre liegt. Ähnlich wie bei VIAINVEST, halte ich das aber eher für eine bewusste Haltung anstatt einer mangelnden Investoren-Nachfrage.

Auf welche Baustellen sollte man aktuell dennoch achten?

Auch wenn die Liquidität momentan keine Baustelle zu sein scheint, gibt es dennoch Themen die man aktuell bei TWINO im Blick haben sollte? Ja, auf jeden Fall. Hier sind drei Punkte, auf die ich persönlich achten werde:

1. Kreditperformance und gesamtwirtschaftliche Entwicklung

Auch wenn die Aussicht auf ein wirksames Gegenmittel für den Coronavirus am Horizont steht, sind die unmittelbaren wirtschaftlichen Folgen der Pandemie noch ungewiss. Ob es zu einer größeren Pleitewelle im Jahr 2021 kommen wird oder nicht, die Performance des Kreditportfolios sollte weiterhin eng beobachtet werden. Insofern scheint es mir auch vernünftig, dass man nicht sofort wieder alle liquiden Mittel in den Kreditmarkt reinpumpt.

Auf Nachfrage konnte ich zwar keine genaueren Informationen zu den Entwicklungen der Ausfallquoten bekommen (vertrauliche Informationen), ein paar Einblicke in die Performance habe ich aber dennoch erhalten.

Abhängig von den einzelnen Ländern, lag die Ausfallwahrscheinlichkeit im Februar und März zwei bis 15 Prozent höher als noch vor der Pandemie im Januar 2020. Nachdem Mitte März einige Anpassungen durchgeführt wurden, lag die Ausfallwahrscheinlichkeit im April auf dem Niveau vor Corona und ging danach weiter nach unten. Wieder in Abhängigkeit zu den einzelnen Ländern, liege man aktuell fünf bis 25 Prozent unter dem Ausfallwahrscheinlichkeitsniveau von Januar 2020.

Auch hier kann man das wieder durchaus als Zeichen verstehen, dass man deutlich konservativer bei der Kreditnehmerbewertung ist. Bitte beachtet, dass ich hier lediglich Zahlen kommunizieren kann, die von Twino an mich herangetragen worden sind.

2. Abhängigkeit vom russischen Kreditportfolio

2018 sind 183 Mio. Euro über die P2P Plattform Twino investiert worden. 73 Prozent der Kreditvolumens kam dabei aus Russland, was die große Abhängigkeit von Twino zu seinem größten Kreditnehmermarkt verdeutlicht. An sich muss eine Konzentration nichts schlimmes sein. NEO Finance finanziert schließlich seit jeher nur litauische Konsumkredite und Bondora fokussiert sich seit März 2020 ausschließlich auf den Heimatmarkt in Estland.

Dennoch kann sich diese Abhängigkeit gleich auf mehreren Ebenen negativ auswirken.

Da wäre zum einen das Thema Regulierung im Kreditmarkt, wovon es in Russland im Jahr 2019 sogar gleich zwei Verschärfungen gab.

Mehr Profitabilität trotz neuer Kreditregulierungen?

Zum einen wurde eine Obergrenze bei den maximalen Kreditkosten eingeführt, zum anderen eine Zinssatzbeschränkung bei einem Effektivzinssatz von 365 Prozent. Was unter diesen Umständen das Aus für viele Payday-Lender bedeutet hat, führte bei Twino hingegen zu einem Anstieg an Profitabilität.

Das kann deshalb durchaus Sinn ergeben, da durch größere Hürden und schwerer Voraussetzungen um die neuen Compliance Richtlinien zu erfüllen, viele Nicht-Banken Kreditgeber aus dem Markt verschwunden sind. Folglich gibt es für Twino ein größeres Angebot, bei dem man auch mit einem niedrigeren Preis neue Kunden akquirieren kann.

Nach Angaben von Twino lagen die Einnahmen im zweiten Halbjahr 2018 bei 338 Mio. RUB, im zweiten Halbjahr 2019 (nach beiden Regulierungsstufen) hingegen bei 406 Mio. RUB. Das würde einem Gewinnanstieg von ca. 20 Prozent entsprechen, trotz schärferer Regulierungen.

3. Währungswechselrisiko

Ein Problem das Twino ebenfalls in Russland betrifft, ist die Abwertung des russischen Rubels in den letzten 12 Monaten. Gab es vor einem Jahr noch 70 RUB für einen Euro, sind es heute schon 90 RUB. Die fast 30 Prozent machen sich natürlich auch bei Twino bemerkbar, sofern man die Erträge in Euro transferieren und zum Beispiel als Form einer Dividende an den SIA Twino Mutterkonzern ausschütten will.

Dadurch stellt sich die Situation aktuell so dar, dass Twino sich zu einem deutlich schlechteren Kurs als aktuell „eingekauft“ hat und dieses Geld jetzt wieder reinvestiert. Schließlich werden die lokalen Gehälter, Marketingausgaben oder eben die Kredite, auch alle in RUB gezahlt. Ein realer Wechselkursverlust würde erst dann stattfinden, wenn das Geld am Devisenmarkt in Euro transferiert werden würde.

Wer in diesem Zusammenhang selbst das Währungsrisiko tragen möchte, im Austausch für die Chance eine höhere Rendite (16 Prozent), kann das auf der Twino Plattform ebenfalls tun. Persönlich würde ich allerdings eher davon abraten.

Chancen- und Risikopotenziale bei Twino

Investitionen in P2P Kredite bieten gleichermaßen viele Chancen wie auch Risiken. Diese zu erkennen und richtig einzuordnen, verstehe ich als die persönliche Mission mit diesem Blog. Twino ist in keiner Form eine „sichere“ Bank, so wie es auch die anderen P2P Plattformen nicht sind.

Dennoch bin ich, trotz vieler kritischer Hinweise in diesem Artikel, aktuell extrem zuversichtlich was mein neues P2P Investment angeht. Ich hoffe, dass ich mit diesem Twino Deep Dive viele neue aber auch bestehende Twino Anleger für die wichtigsten Themen im Zusammenhang mit der finanziellen Stabilität des Unternehmens sensibilisieren und aufklären konnte.

Natürlich gibt es im Zusammenhang mit Twino noch viele weitere und spannende Themen. Dazu zählt zum Beispiel Twino Ventures, mit dem dazugehörigen Fokus auf Geschäftskredite, die 2021 anstehende Lizensierung als Investment Brokerage Firm oder die weitere Expansion in Asien. Vieles wurde davon auch in dem Interview mit CEO Anastasija Oleinika angeschnitten, welches ich als äußerst sehenswert empfinde.

Wenn es Fragen zu Twino gibt, dann gerne in die Kommentare damit. Ansonsten wird Twino jetzt ab sofort auch immer in meinen monatlichen P2P Kredite Depot Updates Erwähnung finden.

500 Euro Bonus für neue und bestehenden Twino Investoren

Wenn Du dich über meinen Promo-Link neu bei Twino anmeldest und 100 Euro investierst, bekommst Du automatisch einen 15 Euro Bonus gut geschrieben.

Außerdem habe ich von Twino acht Bonus Codes im Wert von jeweils 50 Euro erhalten, die ich an die Leser meines Blogs vergeben kann. 5 x 50 Euro gibt es dabei für neue Investoren zu gewinnen, welche sich über diesen Link registrieren, und 3 x 50 Euro für bereits bestehende Anleger. Kommentiere dafür unter diesem Blogartikel, welche Meinung Du zu Twino besitzt und wie Du die P2P Plattform aktuell bewertest. Bitte schreibe dazu auch gleich Deine Investoren-ID auf und ob Du ein neuer oder bestehender Investor bist. Die Frist läuft bis zum 31.01.2020. Viel Erfolg!

Mein Twino Deep Dive jetzt als Video ansehen

Twino FAQ – Die am häufigsten gestellten Fragen

Die SIA Twino, Mutterkonzern der 2015 gegründeten P2P Plattform Twino, ist eine der größten und etabliertesten Nicht-Banken Kreditgeber in Kontinentaleuropa. Als Kreditgeber seit 2009 aktiv, hat der Konzern in dieser Zeit weit mehr als 1 Mrd. Euro an Krediten finanziert.

Mehr als die Hälfte entfällt dabei auf die Investoren der P2P Plattform, die durch Investitionen in Konsum- oder Geschäftskredite eine Rendite von 12 Prozent (Angabe der historischen Rendite auf der Plattform) erzielen können.

Die SIA Twino wurde 2009 von Armands Broks gegründet, dem auch heute noch 100 Prozent der Anteile an dem Unternehmen gehören. Operativ war er ein Jahrzehnt lang auch als CEO für das Unternehmen tätig, gab diese Position jedoch im Juli 2019 an Anastasija Oleinika ab.

Twino erhebt keine Kosten oder versteckten Gebühren für die Investoren. Sowohl die Anmeldung, der Geldtransfer als auch das Investieren sind auf die P2P Plattform kostenlos.

Nichts ist im Leben sicher, außer der Tod. Daher kann es auf diese Frage keine Pauschalantwort geben. In meinen Twino Erfahrungen gehe ich jedoch darauf ein, auf welche Risikofaktoren Du insbesondere achten solltest.

Ja, den gibt es! Wenn Du dich über diesen Link neu bei Twino anmeldest, bekommst Du ein Startguthaben in Höhe von 15 Euro gut geschrieben.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Investor No 149675

Ich hatte früher mal bei Twino investiert aber es dann wieder gelassen da mein AI schlicht keine Kredite bekommen hat. Nachdem Twino aber wohl gut durch die Krise gekommen ist habe ich jetzt vor kurzem die Plattform wieder dazu genommen und aktuell funktioniert das gut. Wird mittelfristig keine große Plattform bei mir werden sondern etwas das man halt nebenbei rein mischt für die russischen Kredite.

Warum der Fokus auf die russischen Kredite?

Trägst Du bei Twino auch selbst das Währungswechselrisiko?

Viele Grüße,

Denny

Hi Christian!

Ich habe gute Neuigkeiten für Dich: Fortuna hat Dich geküsst und als einen der Gewinner ausgelost.

Laut Twino ist der Fuffi bereits überwiesen worden!

Viel Spaß damit 🙂

Denny

Twino war eine meiner ersten Plattformen, als ich aber mit Währungsverlusten dann unverhältnismäßig zu den Zinsen Verluste erzielt hatte, habe ich mich eher mit den anderen Plattformen beschäftigt und Twino nur den Bestand liegen lassen. Jetzt aber mal wieder aufzustocken (ohne währungsabhängige Kredite) wäre eine Überlegung wert.

Nachtrag meine Investor-Nr 141588

Danke Dir für Dein Feedback, Wolfgang!

Damit scheinen sich wohl viele die Rendite ein wenig zerschossen zu haben.

Viele Grüße,

Denny

Hi Denny, ich bin als bestehender Twino-Anleger bisher sehr zufrieden. Der Auto-Invest funktioniert sehr zuverlässig. Ich würde mir jedoch eine bessere Länder-Diversifikation bei Twino wüschen.

Investitionen in Lettland sind für mich nicht attraktiv mit Laufzeiten von bis zu 5 Jahren und einem Zinssatz von nur 8%.

Ansonsten ist die Seite von Twino sehr überschaubar und leicht zu bedienen.

Ich würde mich sehr über einen 50€-Bonus freuen. Meine Investor-Nr 149674

Gruß

Kevin

Ich habe 50 Euro investiert und warte noch ab wie sich Twino entwickelt. Bis jetzt läuft alles ruhig. wobei bis jetzt meine Favoriten immer noch Mintos, Bondora und Crowdestor sind.

Bestehender Investor, Investor-Nr 141650

Lohnt sich ein neues Investment bei 50 Euro?

Vielleicht wäre es sinnvoller gewesen, wenn man das Geld gleich bei den anderen genannten Plattformen hinzugefügt hätte.

Oder?

Viele Grüße,

Denny

>Ein realer Wechselkursverlust würde erst dann stattfinden,

>wenn das Geld am Devisenmarkt in Euro transferiert werden würde.

Da lügst du dir selbst was in die Tasche.

Das ist wie bei den Börsenanfängern, die glauben, nur weil der Kurs der Aktie um 30% gefallen ist, sie noch gar keinen Verlust gemacht hätten. Sondern erst dann, wenn sie verkaufen würden.

Das stimmt nie! Der Verlust ist real! Du weigerst dich nur, ihn anzuerkennen.

Wenn das umgetauschte Geld in der lokalen Währung bleibt und dort reinvestiert wird, wo ist dann der Währungskurswechsel-Verlust in Euro?

Auch das Börsen-Beispiel hinkt. Solange der Buchwert (Verlust) nicht realisiert ist, gibt es ihn “offiziell” auch nicht.

Sorry, aber da kommen wir nicht zusammen ?

Viele Grüße,

Denny

Und bitte ebenfalls noch bedenken: Um 30% Verlust aufzuholen, brauchst du fast 50%!!!

Z.B.: Du kaufst für 100 € und verlierst ein Drittel = 66,66 €.

Um von 66,66 € wieder auf 100 zu kommen, benötigst du 150% Gewinn!

(66,66 + 150% = 100 €).

Und ich vermute, dass das Wechselkursrisiko immer noch nicht abgesichert ist.

Investor-Nr 151666

Hi, ich bin ein Frischling was P2P angeht und bin gerade dabei mir etwas Wissen anzueignen und

meine eigenen Erfahrungen mit den P2P Anbietern zu machen. Solche Blogs und Aktionen wie diese machen

mir diesen Weg sehr schmackhaft. Danke dafür. Bei Twino habe ich vor kurzem 100€ eingezahlt und werde meine Investitionen weiter verfolgen und mich mit Twino vertraut machen.

Alles klar, Anton.

Vielleicht kann der Bonus Dein Konto ja ein wenig aufhübschen ?

Viele Grüße,

Denny

Hi Anton!

Ich habe gute Neuigkeiten für Dich: Fortuna hat Dich geküsst und als einen der Gewinner ausgelost.

Laut Twino ist der Fuffi bereits überwiesen worden!

Viel Spaß damit 🙂

Denny

Hi, Denny!

Danke an Fortuna für diesen Motivationshappen.

Dank Autoinvest wurde es auch gleich wieder investiert. Tolle Aktion und Arbeit.

Schöne Güße

Anton 🙂

So soll es doch sein!

Besten Dank für die Rückmeldung, Anton! 🙂

VG, Denny

Investor No. 149168

Ich bin relativ neu bei Twino und ich habe bisher 1000 Euro investiert, aktuell funktioniert gut. Die Währungsverlusten kann man ja mit Einstellungen reduzieren, wie viel des Portfolios in Krediten mit Währungseinfluss investiert werden soll? Oder irre ich mich?

Du kannst sowohl die Länder auswählen als auch, ob Du das Währungswechselrisiko selbst tragen willst.

Wie man den vielen Kommentaren und den Erfahrungen anderer Investoren entnehmen kann, scheint sich das aber nicht wirklich zu lohnen.

Viele Grüße,

Denny

Ich bin seit Anfang des Jahres bei Twino. Habe mir anfangs aufgrund leichtfertiger Investitionen mit Währungsrisiko die Hälfte der Rendite gekillt, investiere jetzt aber nur noch in Euro Kredite und bin sehr zufrieden damit. Investor No. 147115

Danke für Dein Feedback, Chris. Das mit dem Währungswechselrisiko scheint sich bei vielen zu decken.

Viele Grüße,

Denny

Hallo zusammen!

Ich bin inzwischen seit knapp 2,5 Jahren dabei und hier mal meine Zusammenfassung / Erfahrungen:

Twino war meine 4te p2p Plattform; seinerzeit schlicht nach Größe und Bekanntheitsgrad ausgewählt und aus Diversifikationsgründen (über Plattformen hinweg) dazugenommen.

Bis März 2020 immer wieder kleinere Beträge eingezahlt und mit unterschiedlich konfigurierten und in der Menge variirenden Auto-Invest-Porfolios (sowohl sequentiell als auch parallel) “rumgespielt”, schlicht und einfach um Erfahrung zu sammeln und ein “Gefühl für die Plattform” zu bekommen.

Da ich defakto mein Geld hier der Plattform Twino “leihe”, galt (bzw. gilt) mein Interesse vorrangig den Krediten mit der jew. höchsten Verzinsung bei möglichst hohen Investitionsgrad; eine Diversifikation innerhalb der Plattform ist m.E. unnötig und die Beurteilung der Bonität von Twino habe ich ja – für mich – indirekt durch mein Gesamtinvestment (im Vgl. zu parallel laufenden Investments) vorgenommen (Anmerkung: Mit den inzwischen auch angebotenen Ventures-Projekten habe ich mich bislang noch nicht beschäftigt, bin also nicht investiert).

Um möglichst voll investiert zu sein, kam ich nicht umhin, mich mit Krediten mit Währungseinfluss zu befassen, soll heißen: Wo steht der Rubel zum €, wie ist er in der Vergangenheit gelaufen und mit welchen Schwankungen muss/ kann ich über welche Zeit vlt. rechnen. Anfänglich lief es erwartungsgemäß ordentlich, die Schwankungen spürte ich in Summe eher positiv und das brauchbare Feature “Cashflow-Prognose” befeuerte mich mehr und mehr, weiter in diese Richtug zu gehen.

Im August 2019 sah ich dann zum ersten mal die Monatszinsen ins Negative driften. Mir wurde erstmals vor Augen geführt, dass hier bei Fälligkkeit/Rückkauf der Kredite mit Währungseinfluss diese zum Tageskurs wieder in € umgerechnet werden und damit Verluste “zementiert” werden.

Im September war besagter Spuk wieder vorüber, der Rubel erholte sich von seiner Schwäche und es wurden dann auch in etwa die doppeten Juli-Monatszinsen gutgeschrieben; mein negative Zinsertrag war damit vergessen. Der Rubel festigte sich weiter, ich wurde mutiger, investierte inzwischen aussschließlich neu in Kredite mit Währungsanleihen.

Das ganze lief sehr gut bis einschl. Januar / Anfang Februar …. mehr als 75% meines Gesamtinvests waren zu diesem Zeitpunkt in Rubel angelegt.

Ab diesem Zeitpunkt gab es für mich dann aber kein Zurück mehr; Ich sah mich gezwungen, weitestgehend in Rubel investiert zu bleiben und auf bessere Zeiten hoffen, sofern ich keine Verluste realisieren wollte.

Abgezogen in der Schwächephase in 2019 habe ich ca. 23% so dass ich zum heutigen Zeitpunkt noch mit ca 77% meines ursprüglich in Summe eingezahlten Kapitals dabei bin (€ / €); durch den kummulierten Gewinn und Verlust liegt mein aktueller Portfoliowert (in €) nur noch 2,5% im Minus, dies allerdings bei einem aktuell m.E. sehr schwachen Rubels (der Wert des Rubels liegt akt. 30% unter dem Wert zu Beginn der Rubelschwäche in Q1 des letzten Jahres) welches ich aktuell eher als Chance denn als Risiko (wohlgemerkt: für mich) sehe.

Mein Fazit (bestärkt auch durch die Wiedererlangung der Finanzstärke von Twino – siehe bestärkenden Bericht v. Denny):

b) Ich bleibe dabei, werde aktuell weder abziehen noch additiv Geld einzahlen und investiere inwischen auch nur noch in Darlehn mit Währungsrisiko (allerdings aktiviere ich die Auto-Invest Portfolios nur noch tagesweise gezielt bei einem entspr. “weichen Rubel”.).

b) Es gab zu keinem Zeitpunkt Probleme mit der Plattform oder dem Service von Twino und zurück übewiesenes Geld kam auch in der Schwächephase ohne Verzug auf meinem Ref. Konto an.

Euch viel Erfolg!

Klemens

Investor Nr. 133658

Hi Klemens,

das nenne ich doch mal einen ausführlichen Kommentar! Vielen Dank für Deine TWINO “Historie” und wie Du das Währungswechselrisiko bewertest.

Was mich interessieren würde: Anfänglich ging es Dir ja sehr stark um die maximale Rendite, was Deine Performance allerdings etwas “zerschossen” hat. Würdest Du heute konservativer vorgehen, um solche Szenarien in Zukunft zu vermeiden?

Viele Grüße,

Denny

Hi Denny,

mit dem “Wissen” von heute hätte mehr oder weniger jeder in der Vergangenheit das eine oder andere sicherlich abweichend beurteilt/geregelt.

Heute ist die Situation eine ganz andere (auf allen Ebenen und in allen Lebensbereichen); wäre ich also zum aktuellen Zeitpunkt (noch) nicht in p2p Kredite / Plattformen investiert – wie gesagt, und mit dem “Wissen” von heute, würde ich (als “Neueinsteiger”):

a) vor einem Neu-Investment in diesem Segment mich sicherlich besser / und breiter informieren (sehr gerne also mehr von diesen wertvollen “deep dives”, Denny ?)!

b) heute langsamer (über die Zeitachse gesehen) die verschiedenen Portfoliios aufbauen (u. “testen”) sowie den max. für mich gesetzten Prozentsatz (Gesamtinvestitionen in p2p im Verhältnis zum Gesamtvermögen) konsequent bei 7 – 8% begrenzen (etwa 25% konservativer als noch vor Corona),

c) hier definitiv auch konservativer bei einer Plattformauswahl (oder auch Auswahl eines Kreditgebers) vorgehen und mir aufgrund der inzwischen auch vorhandenen breiteren (u. internationaleren!) Informationsbasis im Netz eine entspr. Matrix mit für mich relevanter Bewertung und Gewichtung aufbauen (Twino würde – bei akt. grob im Kopf vorhandener Matrix sowie den gezogenen Infos aus bereits erwähnten deep dive – sicherlich in der heutigen Zeit “nicht durch den Rost fallen”),

d) bei Investitionen in “Fremdwährungen” (z. B. Rubel) allerdings akt. eher ein “Rubel-Konto” bei Mintos – und weniger bei Twino – aufbauen (die Währung durchlebt akt. eine weiche Phase; ich kann dort über mehrere entspr. positiv bewertete Kreditgeber diversifizieren, die Zinssätze liegen im Schnitt der letzten 1-2 Jahre um ca. 2% (akt. sogar bis etwa 4%) höher als bei Twino und es erfolgt nicht immer wieder der – für mich schlecht zu überprüfende – Währungstausch bei jeder Zinszahlung/Kreditrückzahlung oder jedem -rückkauf an Tagen mit vlt. nicht gerade vorteilhaften Kurs. Und, auch nicht zu vernachlässigen: Der dort vorhandene Zweitmarkt (auch unabhängig von Fremdwährungen) der je nach pers. Einsatz und “Beschäftigungsgrad” ein sehr wertvolles feature sein kann. Allerdings: Finger weg von Fremdwährungen wenn hier keinerlei langjährige Erfahrungen vorliegen und das Geld nicht gedanklich mind. für 5 Jahre “investiert” bleiben soll!

Kurzum: Gier frisst Hirn! Heute würde ich weniger euphorisch, dafür konservativer noch strenger faktenbasierend (als vlt. noch vor einem oder vor 2/ 3 Jahren) starten / vorgehen und neben dem oben genannten auch die möglichen Wachstumsraten (oder vlt. auch nicht) in diesem Segment https://p2pmarketdata.com/p2p-lending-funding-volume-eu immer gut “im Auge behalten”.

Viel Erfolg beim richtigen Investieren auf/ bei Twino!

Klemens

Hi Klemens!

Ich habe gute Neuigkeiten für Dich: Fortuna hat Dich geküsst und als einen der Gewinner ausgelost.

Laut Twino ist der Fuffi bereits überwiesen worden!

Viel Spaß damit 🙂

Denny

Hi Denny,

habe das erst heute Morgen beim Download der Daten für den Monatsabschluss bemerkt.

Herzlichen Dank & lieben Gruß

Klemens

Danke für die Rückmeldung.

Viel Spaß mit dem Fuffi! 🙂

VG, Denny

Bin seit 2 Monaten auch wieder dabei. Neben Mintos und Bondora als weitere Plattform zur Diversifikation.

bestehender Investor, Investor No. 115056

Hallo Danny,

erstmal vielen Dank für den tollen Bericht und investierte Zeit für die Recherche. Das weis ich sehr zu schätzen und bewerte Dich natürlich sehr positiv auf Youtube und Podcast.

Ich bin ein bestehender Investor (Investor-Nr 136591) seit ca. 2 Jahren.

Twino läuft eigentlich reibungslos, nur lag besonders letztes Jahr immer uninvestiertes Geld herum und ich musste, trotz Auto Invest” manuell investieren. Nach den schlechten Finanzzahlen hatte ich zwischenzeitlich Geld abgezogen. Mittlerweile bin ich wieder bereit Gelder einzuzahlen und anzulegen.

Anlage nur in Euro und ab 10%.

Dir weiterhin viel Erfolg und nochmals danke für Deine bisher geleistete Arbeit.

Gruß Jörg

Hallo Jörg!

Vielen lieben Dank für Dein tolles Feedback. Die Arbeit ist in der Tat nicht wenig. Umso schöner, wenn man dann solche Kommentare liest! 🙂

Danke auch für Deine Einschätzung zu TWINO. Ich drück Dir die Daumen, dass es mit dem kleinen Bonus klappt.

Viele Grüße,

Denny

Das könnte mein Einstieg werden. Bin absoluter Neuling auf dem Gebiet, aber dank deiner hervorragenden Videos auf YouTube wage ich mich nun auch in den p2p Markt.

Bitte unbedingt weitermachen!

Vg Michael

(Sorry, hatte den Kommentar zunächst aus Versehen als Antwort auf einen anderen Beitrag abgesendet)

Hallo Denny,

vorab vielen Dank für deinen Einsatz auf YouTube und in deinem Blog zum Thema P2P, welches ich bisher als stiller Mitleser verfolgt habe! Weiter so, dass ist sehr gute Arbeit und sehr hilfreich! Vielen Dank.

Ich benutze Twino zur weiteren Diversifikation in meinen P2P Aktivitäten neben Mintos, Bondora GG und Bondora Portfolio. Ich sehe bei Twino insbesondere die Assetklasse Immobilien als ideale Ergänzung zu meinem bestehenden Portfolio.

Grüße

Jens 152905

Hi Jens,

vielen Dank für Deinen Input! Freue mich auch immer, wenn sich die stillen Mitleser aus der Deckung trauen 😉

TWINO für Immobilien? Warum nutzt Du dafür nicht zum Beispiel EstateGuru?

Das Angebot für Immobilien ist ja recht übersichtlich, wodurch die Diversifikation etwas schmal ausfällt.

VG, Denny

Moin Jens!

Ich habe gute Neuigkeiten für Dich: Fortuna hat Dich geküsst und als einen der Gewinner ausgelost.

Laut Twino ist der Fuffi bereits überwiesen worden!

Viel Spaß damit 🙂

Denny

Hi

Seit September 2020 bin ich nun auch dabei. Momentan mit ca 1000€. Soweit läuft alles gut und super einfach. Die von Twino berechnete Rendite liegt so knapp unter 9%. Damit kann ich gut leben. Erst recht weil ich wirklich so gut wie keinen Aufwand habe und mich immer nur die Neugier auf die Plattform treibt 🙂

Bestehender Investor, Meine Investor No. 149750

lg, Bernie

Hallo Denny,

ich bin seit letzten Herbst bei Twino dabei und eigentlich auch zufrieden. (Rendite liegt bei 9,73%)

Twino ist meine dritte p2p-Plattform. Eigentlich erweitere ich mein Portfolio bei den Plattformen nur sehr langsam, auch weil ich einen Artikel von dir sehr inspirierend gefunden habe, wo du dich gegen das übertriebene Diversifizueren bei der Plattform-Anzahl aussprichst. Ich schaue daher lieber sehr sorgfältig, bevor ich eine neue hinzunehme.

Warum habe ich mich für Twino entschieden? Neben Gründen wie, dass es Rückkaufgarantien und es einen einfach bedienbaren Autoinvest gibt, war hauptausschlaggebend, dass sie sich in ihrer Kommunikation und grundsätzlich während Corona bewährt haben und damit Vertrauen aufgebaut werden konnte.

(Diesen “Vorteil” hat 2020 zumindest gebracht, dass man sehen konnte, wie sich Plattformen in einer herausfordernden Situation bewähren.)

Freue mich darauf in Zukunft noch weiteren spannenden Content von dir zu lesen.

Lg, Renate (Investor-Nummer 149629)

Moin Renate!

Ich habe gute Neuigkeiten für Dich: Fortuna hat Dich geküsst und als einen der Gewinner ausgelost.

Laut Twino ist der Fuffi bereits überwiesen worden!

Viel Spaß damit 🙂

Denny