Auf Bondora haben sich mittlerweile über 130.000 Investoren angemeldet, welche seit 2008 ein Kreditvolumen von mehr als 370 Mio. Euro finanziert haben. Allein 2019 wurden insgesamt 157 Mio. Euro an Krediten vermittelt, was zum Großteil auf das Anlageprodukt Bondora Go & Grow zurückzuführen ist. Damit ist die estnische P2P Plattform nicht nur eines der etabliertesten Kredit-Fintechs in Europa, sondern zugleich auch ein stark wachsendes.

Durch den vor kurzem veröffentlichten Geschäftsbericht für das Jahr 2019, werde ich in diesem Artikel – wie schon im letzten Jahr – auf die finanzielle Situation und die wirtschaftliche Entwicklung bei Bondora schauen.

Die wichtigsten Ergebnisse im Überblick

Hier sind die wichtigsten Zahlen, bevor ich detaillierter auf die GuV sowie die Bilanz eingehen werde.

- Bondora konnte im Jahr 2019 einen operativen Gewinn von 2,28 Mio. Euro erzielen

- Das Unternehmen ist dadurch seit mittlerweile drei Jahren profitabel

- Der Umsatz lag 2019 bei 20,26 Mi. Euro. Das entspricht einer Steigerung von 97 Prozent zum Vorjahr

- Der größte Umsatz wurde mit 10,6 Mio. Euro im Heimatmarkt Estland generiert. In Spanien und Finnland waren es zusammengerechnet 9,6 Mio. Euro

- Die Anzahl der in Vollzeit beschäftigten Mitarbeiter ist im Jahr 2019 von 54 auf 65 angestiegen

Zudem war für mich im Management Report auffällig, dass große Teile der Zusammenfassung Textkopien aus dem letzten Jahr gewesen sind. Zum Beispiel, dass man in 2019 einen Anstieg beim Kreditvolumen erwarte und auch minimal das Jahresendergebnis steigern wolle.

“The Group is focused on maintaining its growth. An increase in originations and revenue is expected in 2019. Whilst the Group does not currently focus on profitability, the management targets a slight increase in the absolute net profit for 2019.”

Hat da jemand nicht aufgepasst?

Gewinn- und Verlustrechnung 2019

Der Umsatz lag 2019 bei 20,26 Mio. Euro, was einer Steigerung von 97 Prozent zum Vorjahr entspricht. Der größte Umsatz wurde dabei mit 10,6 Mio. Euro im Heimatmarkt Estland generiert. In Spanien und Finnland waren es zusammengerechnet 9,6 Mio. Euro.

8,4 Mio. Euro wurden dabei durch Provisionseinnahmen bei der Kreditvermittlung eingenommen (Origination Fee), 6,5 Mio. Euro hingegen durch die Verwaltungsgebühr der Darlehen (Management Fee), welche bei Bondora jährlich vier Prozent der ausstehenden Kreditsumme ausmacht.

Durch einen Anstieg des Kreditvolumens von 60 Mio. Euro auf 157 Mio. Euro ist selbstredend aber nicht nur der Umsatz angestiegen, sondern auch die dafür benötigten Aufwendungen. Diese lagen 2019 bei 5,4 Mio. Euro und haben sich damit zum Vorjahr verdoppelt (2,6 Mio. Euro). Hinter den Aufwendungen stehen die ausgelagerten Dienstleistungen mit 2,4 Mio. Euro (welche nicht genauer aufgelistet worden sind), das Schuldenmanagement (1,54 Mio. Euro) und das IT Management (1,47 Mio. Euro).

Auch die operativen Kosten haben sich mit 9,36 Mio. Euro, im Vergleich zum Vorjahr (5,11 Mio. Euro), fast verdoppelt. Hier stehen insbesondere die Marketing- und Werbungskosten im Vordergrund (5,74 Mio. Euro).

Dennoch hat sich die Skalierung positiv auf das finale Geschäftsergebnis ausgewirkt. Ein operativer Gewinn von 2,28 Mio. Euro war nicht nur der höchste Jahresgewinn in der Historie von Bondora, sondern auch das dritte Jahr in Folge, in dem man profitabel gewesen ist.

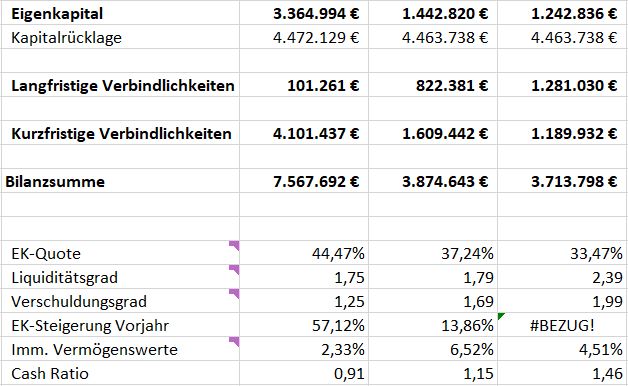

Bilanz 2019

Wie auch schon bei meinen Analysen der Geschäftsberichte 2019 von NEO Finance und Mintos, gibt es auch an dieser Stelle ein Blick auf die wichtigsten KPIs aus der Bilanz.

Eigenkapitalquote und Eigenkapitalwachstum

Die Eigenkapitalquote, also das Verhältnis von Eigenkapital und Bilanzsumme, lag 2019 bei 44,47 Prozent. Ein bockstarker Wert, der sich auf jeden Fall sehen lassen kann. Zum Vergleich: Bei Mintos lag die Eigenkapitalquote 2019 bei ebenfalls bei akzeptablen 41,13 Prozent, bei NEO Finance waren es 15,28 Prozent und bei VIAINVEST 17,81 Prozent (2018).

Zur Relation sollte man erwähnen, dass die Bilanzsumme mit 7,57 Mio. Euro relativ gering ist. Dennoch scheint Bondora, wenn man sich die Historie der letzten Jahre ansieht, seine Finanzen nachhaltig im Griff zu haben.

Auch die Eigenkapitalsteigerung zum Vorjahr beträgt gute 57,12 Prozent, nachdem es im Vorjahr nur 13,86 Prozent gewesen sind.

Liquiditätsgrad

Der Liquiditätsgrad errechnet das Verhältnis aus kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten. Im Idealfall sollte dieser Wert größer als 1 sein. Das bedeutet, dass kurzfristig betrachtet genug Vermögenswerte vorhanden sind, um anstehende Verbindlichkeiten zu bedienen.

Der Wert von 1,75 ist zwar der niedrigste in den letzten drei Jahren, aber immer noch sehr akzeptabel. Auch hier der Quervergleich zu anderen P2P Plattformen: Bei Mintos betrug der Liquiditätsgrad zuletzt nur noch 1,09, bei NEO Finance sogar nur noch 1,03.

Verschuldungsgrad (Debt-to-Equity)

Beim Verschuldungsgrad, also dem Verhältnis von Gesamtschulden und Eigenkapital, besitzt Bondora für 2019 einen Wert von bockstarken 1,25. Das entspricht dem niedrigsten Verschuldungsgrad der letzten drei Jahre. Auch bei Mintos ist der Wert mit 1,43 absolut in Ordnung. Bei NEO Finance beträgt der Verschuldungsgrad hingegen 5,31.

Immaterielle Vermögenswerte

Auch der Anteil an immateriellen Vermögenswerten ist für mich immer sehr aufschlussreich. Versuchen Unternehmen mit Marken, Lizenzen oder Software die Vermögenswerte auf der Aktiva Seite künstlich aufzublasen? Bei Bondora lag der Anteil immaterieller Vermögenswerte bei 2,33 Prozent, was als angemessen einzustufen ist. Bei Mintos sieht das mit stolzen 26,64 Prozent schon deutlich anders aus.

- 13.09.2020: Bondora Geschäftsbericht 2019 – Zu gut, um wahr zu sein?

- 10.06.2020: Bondora Go and Grow: Eine echte Alternative für Tagesgeld?

- 07.06.2020: Bondora Go and Grow Erfahrungen nach zwei Jahren

- 03.05.2020: Wie sicher ist Bondora aktuell und in einer Krise?

- 25.10.2019: Verbrennt sich Bondora unter der spanischen Sonne?

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 22.02.2019: Die große Statistik-Auswertung meines Bondora-Kreditportfolios (5.285 Darlehen)

- 01.02.2019: Interview mit Ex-Bondora Mitarbeiterin Reelika Virunurm

- 25.01.2019: Portfolio-Konfiguration – Wie ich 14.000 Euro auf Bondora angelegt habe

- 29.10.2018: Zu Besuch bei den estnischen P2P-Plattformen Bondora und EstateGuru

Meine Bewertung des Bondora Geschäftsberichts 2019

Was lässt sich abschließend über die finanzielle Situation bei Bondora festhalten? Bondora hatte ein außergewöhnlich gutes Wachstumsjahr 2019, was sich nicht zuletzt auch in den Zahlen des Geschäftsberichts widergespiegelt hat.

Bondora ist von der wirtschaftlichen Seite her ein durchweg solides und finanziell stabiles Unternehmen, welches sich im Vergleich zu anderen P2P Plattformen keineswegs verstecken muss. Natürlich spielt dabei auch eine gewisse Marktreife mit hinein, da sich viele jüngere Wettbewerber erst im Markt etablieren müssen und noch stärker auf Wachstum getrimmt sind. Dennoch hat Bondora mit den jüngsten Ergebnissen im Jahr 2019 gezeigt, dass auch ein vergleichsweise etabliertes Unternehmen noch genug Spielraum zur Skalierung besitzt.

Wie bei anderen P2P Plattformen auch, wird aber insbesondere die Geschäftsentwicklung für das Jahr 2020 sehr spannend zu beobachten sein. Bondora hat bereits sehr selbstbewusst angekündigt, dass man auch 2020 ein profitables Geschäftsjahr haben werde, da man die variablen Kosten sehr stark an das finanzierte Kreditvolumen anpassen könne. Eine These, der ich in diesem Artikel näher auf den Grund gegangen bin.

Was die wirtschaftliche Perspektive angeht, bin ich aber zumindest für die nächsten 12 Monate sehr positiv gestimmt, selbst wenn das Kreditvolumen auf dem aktuellen Niveau stagnieren sollte.

Meine Video zum Bondora Geschäftsbericht 2019

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.