Heimlich, still und leise hat EstateGuru vor einigen Wochen den Geschäftsbericht für das Jahr 2020 veröffentlicht, ohne die Ergebnisse großartig extern zu kommunizieren. Zumindest wäre es mir nicht aufgefallen, wenn ich nicht alle paar Wochen auf dem EstateGuru-Blog vorbeischauen würde. Ist hier vielleicht etwas im Busch, was man nicht an die große Glocke hängen möchte?

Nachdem ich in diesem Jahr bereits die geprüften Abschlussberichte von Bondora und Mintos unter die Lupe genommen habe, möchte ich heute einen Blick darauf werfen wie die estnische Immobilien-Plattform im Corona-Jahr 2020 abgeschnitten hat und welche Auffälligkeiten mir im Geschäftsbericht begegnet sind.

Am Ende gibt es übrigens noch eine Bonus-Kampagne für neue als auch bestehende Investoren. Dran bleiben lohnt sich also gleich doppelt!

2020: Ein ebenso schwieriges wie auch erfolgreiches Jahr

Dass 2020 ein ebenso turbulentes wie auch wichtiges Jahr für den P2P-Sektor gewesen ist, darüber werden sich sicherlich viele Privatanleger einig sein. Extremsituationen, so wie wir sie im letzten Jahr erlebt haben, führen in einem jungen und verhältnismäßig unregulierten Markt zwangsläufig zu einigen Enttäuschungen aber ebenso auch wie angenehmen Überraschungen.

Zu weiter Kategorie gehört für mich definitiv die estnische Immobilien-Plattform EstateGuru, welche durch ein kluges Risikomanagement, viel Transparenz und eine starke Performance zu den großen P2P-Gewinnern des Jahres 2020 gehört hat. Diese Auffassung habe ich bereits im Mai 2020 auf meinem Blog geteilt, in meinen Monatsrückblicken als auch rückblickend auf dem EstateGuru-Blog im März 2021.

Wenn man sich nun auch die nackten Zahlen aus dem Geschäftsbericht 2020 ansieht, dann wird diese Ansicht in weiten Teilen ebenfalls unterstützt.

- Das finanzierte Kreditvolumen lag 2020 bei 120,2 Mio. Euro, was einer ca. 50% Steigerung zum Vorjahr (80,3 Mio. Euro) entsprochen hat.

- 2020 sind 31.200 neue Investoren auf EstateGuru hinzugekommen, was fast der Hälfte der vorherigen sechs zusammenaddierten Jahre entspricht (Gesamt: 70.000 Investoren)

- Über die Crowdfunding Kampagne bei Seedrs konnte EstateGuru eine Finanzierung in Höhe von 1 Mio. Euro einnehmen, obwohl nur 350.000 Euro geplant gewesen sind

- Das Unternehmen hat neue Büros in Finnland und Deutschland eröffnet als auch sein erstes Projekt in Schweden finanziert

Insgesamt ist EstateGuru damit seinem Plan, dass man bis 2025 die größte Immobilien-Finanzierungsplattform in Europa sein möchte, ein gutes Stück näher gekommen.

Kein IFRS für 2020: Neue Richtlinien bei der Rechnungslegung

Wie auch schon in den vorherigen Jahren, wurde der EstateGuru Geschäftsbericht von Ernst & Young erstellt. Allerdings gab es für 2020 eine Änderung was die Grundsätze der Rechnungslegung angeht.

Denn im Gegensatz zu den vorherigen Jahren, wo die Abschlüsse der Gesellschaft in Übereinstimmung mit den „International Financial Reporting Standards“ erstellt worden sind, wurden diese 2020 mit den Richtlinien des „Accounting Standards Board“ der Republik Estland ersetzt.

Angesprochen, warum EstateGuru diesen Schritt gegangen ist, bekam ich folgende Antwort:

“EstateGuru decided to change the auditing standards as the previous format was by no means obligatory, but it was significantly more complex and expensive.”

Im Kern begründet die Plattform den Wechsel also damit, dass die Rechnungslegung via IFRS keineswegs verpflichtend gewesen sei, dafür aber deutlich teurer und komplexer gewesen ist.

EstateGuru ist 2020 wieder profitabel, trotz Corona

EstateGuru fokussiert sich bekanntlich auf ein starkes Wachstum des Unternehmens, weshalb das Thema Profitabilität nicht unbedingt im Vordergrund steht. Dennoch hat es die Plattform geschafft nach 2018 wieder ein profitables Geschäftsergebnis zu erzielen (121.990 Euro), nachdem man im Jahr zuvor noch einen Verlust von 533.923 Euro ausgewiesen hatte. Wie kam es dazu?

Auf der einen Seite konnte der Umsatz um knapp 54% auf ca. 3,67 Mio. Euro gesteigert werden. Gleichzeitig sind die Akquise-Kosten, die Werbeausgaben als auch die administrativen Kosten im Verhältnis nur minimal gestiegen. Im Ergebnis konnte sich EstateGuru daher um ca. 650.000 Euro zum Vorjahr verbessern.

Bei den Akquise-Kosten neuer Investoren hat EstateGuru übrigens Ausgaben in Höhe von 250.000 Euro gehabt. Unterstellt man hierbei eine von EstateGuru angebotene Vergütung von 0,5%, so hätten geworbene Privatanleger ein Kreditvolumen in Höhe von 50 Mio. Euro finanziert – was wiederum 41,6% des Kreditvolumens im Jahr 2020 entsprechen würde. Daran lässt sich gut erkennen, wie gerne und häufig sich Privatanleger über Partner-Links wie diesen bei EstateGuru anmelden.

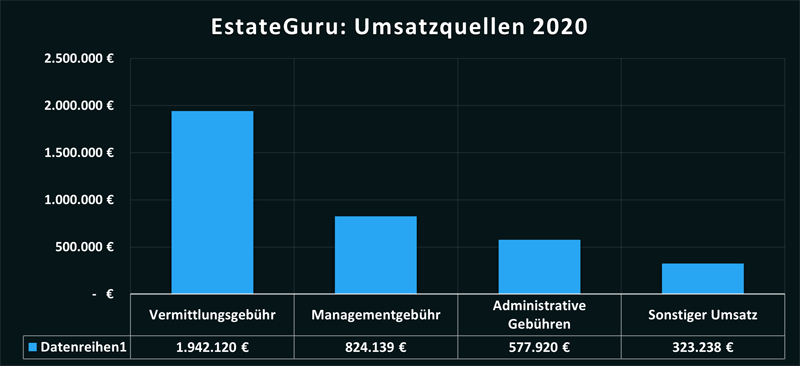

Wie und wo EstateGuru 2020 Geld verdient hat

Durchaus interessant ist auch die Betrachtungsweise wodurch und in welchen Ländern EstateGuru Geld verdient hat. Mehr zum Geschäfts- und Monetarisierungsmodell der Plattform erfährst Du übrigens in meinen EstateGuru Erfahrungen.

Darum sind die Vermittlungsgebühren prozentual um 20% gesunken

Bei den Umsatzquellen hat die Vermittlungsgebühr (Loan Success Fee) mit 1,94 Mio. Euro erneut den größten Anteil ausgemacht. Hierbei müssen Kreditnehmer 2,5 bis 4% der Kreditsumme an EstateGuru als Provision bezahlen. 2019 hat die Vermittlungsgebühr einen Anteil von 73% vom Umsatz ausgemacht, 2020 waren es nur noch 53%.

Wie ich in meinen Gesprächen mit EstateGuru erfahren habe, bildet die „Loan Success Fee“ allerdings nicht die Provisionseinnahmen aller Kreditnehmerländer ab, sondern lediglich die vom estnischen Heimatmarkt. Die Vermittlungsgebühren aus allen anderen Ländern werden hingegen bei den „Managementgebühren“ (Management Fees to Company) gelistet.

Dadurch erklärt sich zum einen der prozentual stark zurückgehende Wert bei der Loan Success Fee als auch der in absoluten Zahlen starke Anstieg bei den „Managementgebühren“ – von 370.482 Euro auf 824.139 Euro im Jahr 2020.

Am stärksten sind jedoch, prozentual betrachtet, die administrativen Gebühren im Jahr 2020 angewachsen. Diese sind von 4,5% auf 15,7% angestiegen und haben mit 577.920 Euro zum Umsatz von EstateGuru beigetragen. Ein Grund ist dafür, dass dort jetzt auch die jährlichen Verwaltungsgebühren enthalten sind, die bei EstateGuru bis zu 2% der Kreditsumme betragen können.

Veränderungen beim Monetarisierungsmodell sind in dem Hinblick bei EstateGuru vorgenommen worden, als dass man 2020 die Vermittlungsgebühren etwas gesenkt hat und die administrativen Gebühren in Abhängigkeit von der Kreditlaufzeit angepasst hat.

Mehr als 90% des Umsatzes kommen aus dem Baltikum

Im EstateGuru Geschäftsbericht gibt es allerdings nicht nur eine Aufteilung der Umsatzquellen, sondern man veröffentlicht auch einen geographischen Länder-Split vom erzielten Umsatz. Dadurch lässt sich nachverfolgen, in welchen Ländern EstateGuru wie viel Geld verdient hat.

Gemäß der Auswertung für letztes Jahr, ist und bleibt das Baltikum das Maß aller Dinge. 2020 sind 91,1% des Umsatzes aus den baltischen Staaten gekommen, 2019 waren es 91,42%.

Nullnummern gab es 2020 hingegen in Portugal und Spanien, wo man 2019 allerdings auch weniger als 20.000 Euro Umsatz erzielt hat. Neu sind 2020 hingegen Schweden, Deutschland und Irland hinzugekommen, wo man zusammenaddiert 205.000 Euro an Umsatz erzielen konnte.

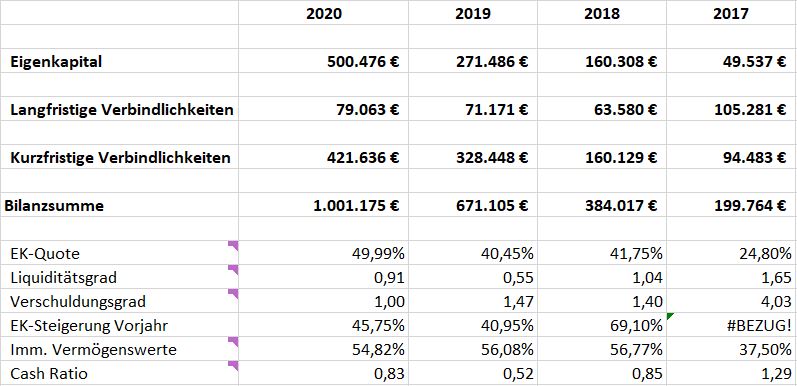

EstateGuru Bilanz 2020 mit Licht als auch Schatten

Welche Schlussfolgerungen lassen sich bei einem Blick auf die Bilanz von EstateGuru ableiten?

Hierbei ergibt sich insgesamt ein recht gemischtes Bild. Positiv ist definitiv die Eigenkapitalquote hervorzuheben, welche sich in den letzten vier Jahren stetig verbessert hat und die nun bei 50% liegt.

Auch der Verschuldungsgrad, das Verhältnis von Verbindlichkeiten und Eigenkapital, liegt mit 1,0 in einem sehr guten Bereich, der in den letzten Jahren auch stetig verbessert werden konnte.

Einen genaueren Blick sollte man hingegen auf den Liquiditätsgrad und die immateriellen Vermögenswerte werfen.

Niedriger Liquiditätsgrad ein Problem?

Der Liquiditätsgrad, welcher aus dem Verhältnis von kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten errechnet wird, konnte sich zwar zum Vorjahr verbessern (0,55), liegt allerdings immer noch unter dem Wert von 1 (0,91).

Auch in dem Geschäftsbericht wird auf diesen Aspekt mit der Note 17 (“Negative Working Capital”) verwiesen.

“Negative working capital will be covered by future income. The company has no liquidity risk and, if necessary, the parent company is ready to support and further invest in the company.”

EstateGuru äußert sich dahingehend, dass dieser Wert durch zukünftige Einnahmen gedeckt werden wird. Ein Liquiditätsrisiko erkenne man hierbei nicht und bei Bedarf sei die Muttergesellschaft dazu bereit das Unternehmen zu unterstützen und die kurzfristigen Löcher zu stopfen.

Immaterielle Vermögenswerte

Was die immateriellen Vermögenswerte angeht, so sind diese bereits in den letzten drei Jahren relativ konstant bei einem Wert von ca. 55% gewesen. Dadurch ergibt sich eine ähnliche Diskussion wie schon bei Mintos, inwieweit die Entwicklungskosten für die Plattform hierüber abgeschrieben werden können, ohne die Aktiva-Seite künstlich aufzublasen.

Auffällig ist in jedem Fall, dass die immateriellen Vermögenswerte auch einen sehr dominanten Anteil bei den langfristigen Vermögenswerten ausmachen und andere Sachanlagen oder Vermögenswerte kaum eine Rolle spielen, beziehungsweise nicht mal als solche aufgelistet werden.

Abschließende Worte zu EstateGuru

Für mich persönlich hat EstateGuru im letzten Jahr vieles richtig gemacht, sodass das stark ansteigende Wachstum in den letzten 12 Monaten absolut in Ordnung geht und auch gerechtfertigt ist. Sollte die zuletzt leicht nachlassende Performance nicht zu groß ausarten, wird dem weiteren Wachstum wohl auch im Jahr 2021 nichts im Wege stehen.

Was die finanzielle Komponente angeht, so hat sich die Plattform – unter Berücksichtigung der schwierigen Umstände im letzten Jahr – sehr ordentlich geschlagen. Viele Zahlen gehen in die richtige Richtung, wobei man jedoch Faktoren wie den Liquiditätsgrad oder die immateriellen Vermögenswerte weiterhin im Blick behalten sollte. Einen akuten Grund zur Unruhe sehe ich darin allerdings nicht.

Insgesamt hat sich EstateGuru im letzten Jahr für mich persönlich als eine meiner Top 3 P2P Plattformen entwickelt und etabliert, was sich jetzt auch zunehmend in der Gewichtung meines P2P Portfolios zeigt. Bei meinen aktiven P2P Investments ist EstateGuru aktuell, hinter Bondora Go & Grow, meine zweitgrößte Position.

EstateGuru Bonus Kampage

Um seinen Wachstumskurs weiter fortzusetzen, hat EstateGuru mir eine Bonus-Kampagne für neue als auch bestehende Investoren angeboten. Diese funktioniert so, dass Investoren, die sich neu über meinen Partner-Link bei EstateGuru anmelden einen 25 Euro Bonus erhalten, sofern diese innerhalb von 30 Tagen nach der Anmeldung mindestens 1.000 Euro investiert haben. Zusätzlich gibt es auch einen Cashback in Höhe von 0,5% auf alle getätigten Investments nach 90 Tagen.

Bestehende Investoren können den gleichen 25 Euro Bonus erhalten (auf 3x begrenzt), sofern diese ebenfalls mindestens 1.000 Euro neu investieren. Die Voraussetzung ist jedoch, dass man sich in der Vergangenheit über meinen Partner-Link angemeldet haben muss.

Der Zeitraum der Kampagne läuft vom 8. August 2021 bis zum 8. September 2021.

Solltest Du dir noch unschlüssig darüber sein, ob die estnische Immo-Plattform etwas für Dich ist, dann schau Dir meine 360 Grad Analyse zu EstateGuru auf meinem Blog an oder lies Dir meine vergangenen Artikel über die Plattform durch.

EstateGuru Geschäftsbericht 2020: Meine Analyse als Video

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.