Mit Fremdkapital in P2P-Kredite investieren – kein anderer Beitrag wurde sich in den letzten Wochen und Monaten so sehr von mir gewünscht wie dieser. Heute ist es endlich soweit!

Dass es am Ende ein bisschen länger mit der Veröffentlichung gedauert hat hängt damit zusammen, dass ich genau ein Jahr abwarten wollte, seitdem ich 10.000 Euro Fremdkapital in P2P-Kredite investiert habe. Damals, im Mai 2018, habe ich jeweils 5.000 Euro bei Bondora und Mintos angelegt.

Nach nun mehr 12. Monaten, in denen der Fremdkapitalhebel (Leverage-Effekt) bei mir arbeiten konnte, möchte ich einen Blick auf die Bilanz dieses Investments werfen, dass meiner Empfindung nach zu den Top 3 der am häufigsten diskutierten Themen, im Zusammenhang mit P2P-Krediten, gehört. Gleichzeitig möchte ich versuchen wertfrei und umfassend über das Thema zu informieren, sodass sich jeder Privatanleger am Ende selbst ein Bild davon machen kann, ob der Fremdkapitaleinsatz bei P2P-Krediten für ihn in Frage kommt oder nicht.

► Bonus: Am Ende des Artikels kannst Du dir meine Excel-Datei “Kalkulationstool Fremdkapitalhebel” kostenlos herunterladen, um Deine Eigenkapitalrendite durch den Einsatz von Fremdkapital beispielhaft auszurechnen.

Fremdkapital bei P2P-Krediten – Warum?

Ja, die Ironie bleibt bei genauerem Hinsehen nicht aus. Man beantragt ein Darlehen, um damit Kredite anderer Privatpersonen zu finanzieren – natürlich mit Gewinnerzielungsabsicht. Auf diese Idee muss man erstmal kommen.

Die Logik sollte dabei einfach und verständlich sein. Man bekommt ein Darlehen zu Zinssatz X finanziert und investiert es zu Zinssatz Y. Die Zinsdifferenz zwischen X und Y ist dabei der Gewinn.

Nach diesem Vorbild agieren Banken bereits seit Hunderten von Jahren. Man leiht sich Geld zu günstigen Konditionen und investiert das Kapital in Anlageklassen, von denen man sich eine höhere Verzinsung verspricht, als für die man das verzinste Kapital aufgenommen hat. Da es seit vielen Jahren einen effektiven Nullzins in der EU gibt, steigt die Hebelung dadurch fast ins Unendliche an.

Können auch Privatpersonen bei diesem Spiel mitmachen? Aber sicherlich! Tatsächlich gehört diese Herangehensweise, bei der Privatanleger Fremdkapital einsetzen, besonders für Investoren im Immobilienbereich zur gängigen Praxis. Dabei ist das vermeintliche Problem, im Gegensatz zu Investments in P2P-Kredite, viel offensichtlicher. Immobilien kosten nämlich Geld. Und dass – je nach Lage und Zustand – auch nicht zu wenig.

Die Kaufpreise aus eigenen Mitteln zu bestreiten – Kaufnebenkosten mal außer Acht gelassen – kann sich ein wohlhabender Privatanleger vielleicht noch in den seltensten Fällen leisten. Aber es ergibt aus wirtschaftlicher und vermögensaufbauender Sicht keinen Sinn. Erst recht nicht, weil sich dieses Vorgehen für Investoren nicht beliebig skalieren lässt. Die Höhe des Eigenkapitals bestimmt über die Grenze der Investitionsmöglichkeiten.

Auf der anderen Seite kann man mit guter Bonität, gutem Track Record und verlässlicher Bankenfinanzierungen, seine Investitionen beliebig oft replizieren. Daher versuchen erfahrene Immobilieninvestoren den Anteil des Fremdkapitals bei der Finanzierung auch so hoch wie möglich zu halten. In manchen Fällen ist sogar eine Finanzierung von über 100 Prozent des Kaufpreises möglich, womit entweder die Kaufnebenkosten bedient oder Aufwertungen an der Immobilie vorgenommen werden können.

Aber nicht nur im Immobilienbereich wird sich der Fremdkapitalhebel zu Nutze gemacht. Auch Unternehmen verschulden sich, um das Wachstum des Unternehmens schneller voranzutreiben.

Sofern es dem Unternehmen gelingt mit seinen operativen Tätigkeiten eine Rendite zu erzielen, die über den Fremdkapitalzinsen liegt, ist damit eine wesentliche Bedingung für die erfolgreiche Anwendung des Leverage-Effekts erfüllt. Als Leverage-Effekt bezeichnet man in der Betriebswirtschaft die Hebelwirkung des Fremdkapitals auf die Eigenkapitalrentabilität.

Investieren mit Fremdkapitalhebel am Beispiel Immobilien

Besonders bei Investitionen in Anlageklassen die den Vermögensaufbau beschleunigen sollen, spielt der Einsatz von Fremdkapital eine zentrale und nicht zu unterschätzende Rolle. Um das zu verdeutlichen, hier ein praktisches Beispiel aus der Welt der Immobilien:

Angenommen die Gesamtinvestitionskosten einer Immobilie, die sich in der Regel aus dem Kaufpreis und der Kaufnebenkosten zusammensetzen, belaufen sich auf 100.000 Euro. Die Wohnung, die als Kapitalanlage dienen soll, erwirtschaftet dem Investor eine monatliche Kaltmiete von 500 Euro, was einer Jahresnettokaltmiete von 6.000 Euro entspricht.

Beispiel 1: Im ersten Szenario nehmen wir an, dass der Investor den gesamten Kaufpreis aus eigenen Mitteln bezahlt. Das heißt, dass er 100.000 Euro Eigenkapital aufbringen muss und damit im Gegenzug die Bank außen vorlassen kann. Er spart sich also die anfallenden Zinsen für das Darlehen. Sowohl seine Mietrendite als auch seine Eigenkapitalrendite, beträgt damit sechs Prozent p.a.

6.000 Euro Mieteinnahmen / 100.000 Euro Kaufpreis = 6 Prozent Rendite

Beispiel 2: Im zweiten Szenario schafft es der Investor die Bank von seiner Bonität und der Wertigkeit der Immobilie zu überzeugen. Daraufhin bekommt er eine 90 Prozent Finanzierung. Das bedeutet, dass er nur 10.000 Euro Eigenkapital einbringen muss und die Bank die restlichen 90.000 Euro, in Form eines Darlehens, finanziert.

Welche Rendite erzielt der Investor jetzt?

Die Mietrendite beträgt nach wie vor sechs Prozent, da als Bemessungsgrundlage die Mieteinnahmen ins Verhältnis zu den gesamten Investitionskosten gesetzt werden müssen. Doch die Eigenkapitalrendite des Investors steigt nun auf unglaubliche 60 Prozent an, da hierfür das Verhältnis von Mieteinnahmen (6.000 Euro) zum eingesetzten Eigenkapital (10.000 Euro) betrachtet wird.

Die Eigenkapitalrendite steigt also, je geringer der Anteil des Eigenkapitals an der Finanzierung ist und je höher die zu erzielenden Einnahmen sind. Hätte der Investor in diesem Beispiel jährliche Mieteinnahmen von 10.000 Euro zu verzeichnen gehabt, so wäre die Eigenkapitalrendite im zweiten Fall auf 100 Prozent gestiegen.

Was bedeutet das nun konkret?

Fremdfinanzierungen, sofern diese in Vermögenswerte investiert werden, ermöglichen einen deutlich schnelleren Vermögensaufbau, da das Investment skaliert werden kann.

Hätte der Investor in zehn Immobilien zu den gleichen Konditionen investieren wollen, so hätte er beim ersten Beispiel Eigenkapital in Höhe von einer Million Euro besitzen müssen. Im zweiten Beispiel wären es lediglich 100.000 Euro gewesen. Wie lange benötigt man als Normalsterblicher, um über diese Summen zu verfügen? Eigenkapital ist für den Vermögensaufbau zwar ein wichtiger Faktor, jedoch keine unendliche Ressource. Genau deswegen benötigt man Fremdkapital und die Macht des Leverage-Effekts.

Die Grenzen des Leverage-Effekts

Selbstverständlich obliegt der Leverage-Effekt auch gewissen Grenzen und natürlichen Risiken:

- Die Investitionsrendite muss größer als der Fremdkapitalzins sein

Wenn man durch seine Investitionen jährlich nur drei Prozent Rendite erwirtschaftet, dafür aber fünf Prozent Zinsen auf das Darlehen zahlen muss, wird der Kredithebel negativ und man muss die Zinsdifferenz aus der eigenen Tasche bezahlen. Der Effekt des Hebels ist nur solange positiv, wie die Investitionsrendite größer als der Fremdkapitalzins ist. Daraus lässt sich ableiten, dass sich nicht jedes Investment für ein Hebelprodukt eignet. Besonders wenn die Gewinne sehr volatil sind und stark schwanken ist tendenziell von einem Kredithebel abzuraten.

- Begrenzte Investitionsmöglichkeiten

In der Theorie ist dieser Punkt häufig bei Unternehmen anwendbar, da die Investitionsmöglichkeiten ab einem gewissen Punkt begrenzt sind. Das Geschäftsvolumen kann nicht beliebig oft vervielfacht werden, weil dafür Marktfaktoren wie Sättigung oder Konkurrenz eintreten. Mit einem Blick auf P2P-Kredite ist dieser Punkt irrelevant.

- Beschränkte Kreditaufnahmemöglichkeiten

Dieser Punkt führt zurück zu dem Thema, dass die Ressource Geld für Investoren endlich ist, weil auch die Bank ab einem gewissen Punkt den Geldhahn zudrehen wird. Zumindest gehört, meines Wissens nach, das Ausstellen von Blankoschecks nicht zur gängigen Praxis vieler Banken. Die Konsequenz ist, dass auch der Hebel-Effekt irgendwann an seine natürlichen Grenzen stoßen wird.

- Steigende Zinsen bei höherer Verschuldung

Wer mehrmals Finanzierungen aufnimmt, ohne seine existierenden Verbindlichkeiten nennenswert getilgt zu haben, dessen Schuldenberg wird kontinuierlich ansteigen. Mit wachsender Verschuldung steigt allerdings auch das Risiko für den Gläubiger, sodass es ab einer gewissen Größe entweder keine weiteren Kredite mehr gibt oder diese höher verzinst werden. In beiden Fällen stößt der Leverage-Effekt damit an seine Grenzen.

Wie man den passenden Kredit findet

Bevor es zu den konkreten Zahlen meines P2P-Investments mit Fremdkapital kommt, noch ein paar wenige Worte zur Kreditsuche. Wer sich ernsthaft mit der Option beschäftigt mit Fremdkapital sein Investment in P2P-Kredite zu hebeln, der benötigt natürlich auch einen Gläubiger, der einem das Geld anvertraut.

Seinerzeit, vor über einem Jahr, bin ich dafür sogar zu meiner Hausbank gegangen und habe nach den Konditionen für ein Darlehen in Höhe von 10.000 Euro angefragt. Damals stand ich seit ca. eineinhalb Jahren in Lohn und Brot bei einer Festanstellung mit gutem Gehalt. Doch auch wenn ich das Angebot heute nicht mehr im Kopf habe, waren es meiner Erinnerung nach nur um die sechs Prozent an Zinsen, die mir damals für den Kredit angeboten wurden. Aus meiner Sicht natürlich deutlich zu hoch.

Für mich wurde hierbei nochmals deutlich, warum auch die alternative Kreditvergabe via P2P-Anbieter immer beliebter wird. Die Prozesse finden online statt, sind automatisiert und der Effizienzgewinn spiegelt sich in besseren Konditionen wider, von denen am Ende vor allem der Verbraucher profitiert.

Daher würde ich in jedem Fall die Nutzung eines Online-Kreditvergleichsportals empfehlen. Diese findet man wie Sand am Meer. Eine Alternative wäre Smava, die früher übrigens selbst Ambitionen eines klassischen P2P-Anbieters hatten. Alternativ kann man sich auch Minikredite auf dieser Vergleichsseite ansehen.

Online-Kreditvergleich

Bei mir ergab sich durch die Suche seinerzeit ein Kreditangebot von der Santander Bank, die mir ein Darlehen in Höhe von 10.000 Euro, über eine Kreditlaufzeit von fünf Jahren, zu 2,84 Prozent (Sollzins) finanziert hat.

Zahlen zu meinem Fremdkapitalhebel bei P2P-Krediten

Jetzt zu meinen konkreten Zahlen und Ergebnissen meines P2P-Fremdkapitalhebels nach 12 Monaten.

Dafür nochmal kurz zu den Rahmenbedingungen des Darlehens: Im April 2018 habe ich einen Kredit, in der Höhe von 10.000 Euro und über eine Laufzeit von fünf Jahren, beantragt und bewilligt bekommen. Die Auszahlung erfolgte Anfang Mai 2018 und die Rückzahlung der monatlichen Annuität startete im Juni 2018.

Der Sollzins von 2,84 Prozent p.a. entspricht Kreditzinsen in Höhe von 754,40 Euro über die gesamte Laufzeit. Heruntergerechnet sind das 150,88 Euro an Zinskosten im Jahr, beziehungsweise 12,57 Euro im Monat. Die monatliche Annuität, also die Rückzahlung, die sich aus Tilgung und Zinsen zusammensetzt, beträgt 179,24 Euro. Noch einfacher ausgedrückt: Von den 10.000 Euro, die ich mir geliehen habe, muss ich jeden Monat 166,67 Euro zurückzahlen (Tilgung), zuzüglich 12,57 Euro an Zinsen für den Kredit.

Zu dem Zeitpunkt, an dem mir das Geld zugeteilt worden war, hatte ich mich bereits sehr stark auf Bondora und Mintos fokussiert. Auf beiden P2P-Plattformen habe ich dann jeweils 5.000 Euro angelegt. Meine Rendite lag damals nach sieben Monaten, beide P2P-Anbieter zusammengenommen, bei 15,74 Prozent. Heute, nach 19 Monaten, liegt die Rendite bei Bondora und Mintos zusammengerechnet sogar bei 16,90 Prozent. Weil die Rendite etwas aussagekräftiger ist, werde ich vorerst mit dieser weiterrechnen.

Sehen wir uns zunächst die Zinsdifferenz an: Nach Abzug der Zinskosten für das Fremdkapital in Höhe von 2,84 Prozent, erhalte ich eine Differenz von 14,06 Prozent. Diese Zinsdifferenz ist mein Gewinn. Bei einem Darlehensvolumen von 10.000 Euro entspricht das einem Betrag von 1.406 Euro im Jahr – vor Steuern.

Rein rechnerisch betrachtet muss ich jeden Monat 23,67 Euro an Zinsen zahlen (2,84 Prozent von 10.000) und nehme dafür 140,83 Euro an Zinsen ein (16,90 Prozent von 10.000 Euro).

Aber würde das nicht bedeuten, dass meine monatliche Rückzahlung an die Bank (179,24 Euro) höher ist als meine durch das Darlehen erzielten Zinseinnahmen (140,83 Euro)?

Ja, das ist hier der Fall. ABER: Ein Aspekt, der in diesem Zusammenhang häufiger übersehen wird, allerdings von zentraler Bedeutung ist, ist die Tilgung. Die Tilgung des Darlehens ist nämlich ein durchlaufender Posten, da hier nur Geld von der linken Tasche in die rechte Tasche transferiert wird.

Ich leihe mir 10.000 Euro von der Bank, die dann als Verbindlichkeit in der Vermögensbilanz aufgenommen werden und zahle dieses Geld wieder zurück. Bei einem zinslosen Kredit, der ohne Investition auf meinem Bankkonto verweilt, wäre das quasi ein Nullsummenspiel. Die Tilgung ist also lediglich die Verrechnung des freien Kapitals (Cashflow) mit den Schulden. Das Vermögen bleibt jedoch gleich. Der Gewinn, die Marge zwischen dem zu bezahlenden Zins an die Bank und dem Zinsgewinn durch P2P-Investments, ist dadurch nicht beeinträchtigt.

Im Idealfall kann der Investor nicht nur die Differenz zwischen Annuität und Zinseinnahmen aus anderen Mitteln bestreiten, sondern auch die komplette Annuität. Wenn man darauf angewiesen sein sollte sich die laufenden Zinserträge aus P2P-Krediten für die Bedienung des Darlehens auszahlen zu müssen, kann sich weder der Kredithebel noch der langfristige Zinseszinseffekt wirklich entfalten. Ohne dieses Beispiel konkret durchgerechnet zu haben, würde ich diese Vorgehensweise – bei der laufende Zinserträge für das Darlehen entnommen werden müssen – nicht empfehlen.

Jetzt ein Blick auf die konkreten Zahlen von Bondora und Mintos, für die ich die Eigenkapitalrendite explizit ausgerechnet habe:

Bondora

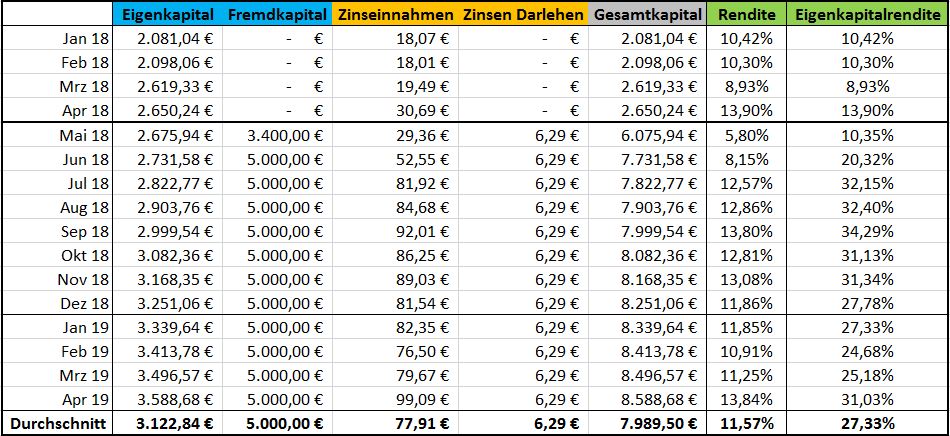

Im Mai 2018 habe ich angefangen, die Darlehenssumme von 10.000 Euro zu jeweils 50 Prozent bei Bondora und Mintos zu investieren. Hier symbolisch dargestellt durch die Trennlinie zwischen April und Mai.

Die unteren und in fett markierten Durchschnittswerte beziehen sich auf die Durchschnittswerte der letzten zwölf Monate von Anfang Mai 2018 bis Ende April 2019. Besonders der Unterschied zwischen Rendite und Eigenkapitalrendite soll hierbei deutlich werden.

Von Mai 2018 bis September 2018 erkennt man, dass die Quote zwischen Eigenkapital und Fremdkapital relativ gleichgewichtet ist und sich genau diese Verdopplung auch im Verhältnis von Rendite und Eigenkapitalrendite wiederspiegelt.

Nachdem ich im Oktober 2018 erneut 5.000 Euro Eigenkapital investiert habe, erkennt man nun eher ein 2:1-Verhältnis. Die Spiegelung zeigt sich auch hier wieder in der Rendite. Man sieht also, dass je größer der Anteil des Fremdkapitals ist, desto mehr macht sich der Hebel auch bei der Eigenkapitalrendite bemerkbar.

Mintos

Die gleichen Ergebnisse zeigen sich auch bei Mintos. Wie man erkennt, war ich im Mai 2018 noch nicht in der Lage die gesamten 5.000 Euro Fremdkapital zu investieren. Aber unter dem Strich kann ich auch hier mit dem Ergebnis sehr zufrieden sein.

In den letzten zwölf Monaten, seit dem Einsatz des Fremdkapitals, war ich bei Mintos in der Lage, eine Verzinsung meines eingesetzten Kapitals von 27,33 Prozent zu erzielen. Diese liegt damit um 15,76 Prozent höher als wenn ich nicht auf den Hebel einer Fremdfinanzierung zurückgegriffen hätte.

Lohnt sich das Investieren mit Fremdkapital bei P2P-Krediten?

Die Frage aller Fragen. Lohnt sich der Fremdkapitalhebel für ein Investment bei P2P-Krediten, wenn man die zu beachtenden Risiken der Anlageklasse gegenüberstellt. Diese Frage kann nur jeder für sich beantworten. Aber ich finde es schon erstaunlich, dass sich mittlerweile bereits mehrere Publisher dagegen ausgesprochen, aber dennoch ein Darlehen aufgenommen haben. Kongruenz sieht für mich anders aus. Dann soll man es halt gleich lassen.

Aus meiner Sicht sind die Risiken bei P2P-Krediten natürlich real und ich möchte die Strategie des Investierens mit Fremdkapital weder anprangern noch verherrlichen. Doch die Risiko-Debatte bei P2P-Krediten ist eben auch kein Thema für zwei Absätze. Hier gibt es so viele zu beachtende Faktoren und Blickwinkel, dass ich das Thema an dieser Stelle nicht weiter ausführen werde. Wen meine detaillierten Ansichten dazu interessieren, der kann sich gerne mein bald erscheinendes P2P-Buch kaufen (hoffentlich noch in diesem Monat!) oder der wartet noch ein paar Monate, bis die Themen auch in Teilen auf dem Blog behandelt werden.

Kreditzinsen können nicht von der Steuer abgesetzt werden

Einen Hinweis möchte ich in diesem Kontext aber noch mitgeben. Es handelt sich um ein Thema, dass ich bis jetzt noch gar nicht aufgegriffen habe – die Steuern.

Ich gehe jetzt davon aus, dass sich die meisten, die sich ernsthaft mit dieser Strategie beschäftigen, bereits fortgeschrittene Investoren sind, bei denen auch der Steuerfreibetrag bei Kapitalerträgen (801 Euro) schon erreicht ist. Die Versteuerung darüber hinaus beträgt 25 Prozent Kapitalertragssteuer, zuzüglich Solidaritätszuschlag. Aber bleiben wir der Einfachheit halber bei 25 Prozent.

In diesem Fall sollte der erzielte Zinssatz, für die erfolgreiche Anwendung des Fremdkapitalhebels, nach Abzug von 25 Prozent, immer noch über den Zinskosten für das Darlehen liegen. Ein Beispiel: Wer sich dazu entscheidet das Fremdkapital komplett bei Bondora Go & Grow für 6,75 Prozent anzulegen, dessen Zinssatz sollte nach Abzug der zu versteuernden Einnahmen nicht über 5,06 Prozent liegen.

Daher bitte bei der Kalkulation im Vorfeld darauf achten, dass man von der erwarteten Rendite 25 Prozent abzieht und sich danach anschaut, ob die Differenz zu den Zinskosten des Darlehens immer noch groß genug ist.

Mein Fazit zum Fremdkapitalhebel bei P2P-Krediten

Persönlich habe ich für mich ein positives Chancen-Risiko Verhältnis bei der Investition mit Fremdkapital in P2P-Kredite erkannt. Ich investiere nicht aus Opportunismus, sondern aus Überzeugung.

Aber ich möchte nochmal betonen, dass die Entscheidung am Ende des Tages jeder für sich treffen muss. Hoffentlich konnte ich meinen Teil dazu beitragen, dass Du nun etwas informierter und aufgeklärter bei diesem Thema bist. Ich würde mich freuen, wenn Du mir Deine Meinung und Deine Ansichten zu diesem Thema in die Kommentare schreibst!

Bonus: Kalkulationstool Fremdkapitalhebel P2P-Kredite

► Wenn Du beispielhaft ausrechnen möchtest, wie sich der Einsatz von Fremdkapital auf Deine Eigenkapitalrendite auswirkt, dann kannst Du dir meine Excel-Datei “Kalkulationstool Fremdkapitalhebel P2P-Kredite” kostenlos herunterladen. Trage Dich dafür in meinen Newsletter ein und ich sende Dir im Anschluss den Link für den Download. Außerdem bekommst Du noch Zugang zu weiteren wichtigen Dateien, die Dir bei Deinem P2P-Investmenterfolg helfen sollen.

Wenn Du keine wöchentlichen Nachrichten mehr durch meinen Newsletter bekommen möchtest, kannst Du dieses auch jederzeit wieder abbestellen.

Mit Fremdkapital in P2P-Kredite investieren – Das Video

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hallo Denny,

wieder mal ein Beitrag der mit verständlichen Worten, klar und deutlich, geschrieben ist.

Ich habe mir in der Zwischenzeit für Freitagvormittag einen Block um 11:00 im Terminkalender eingetragen, um:

1. Deine Beiträge nicht zu vergessen.

2. Zeit zu haben, sie in Ruhe lesen zu können.

Grüße,

Adolf

Hi Adolf,

bester Mann! Vielen lieben Dank für die netten Worte! 🙂

Du kannst Dich auch in den Newsletter eintragen, dann bekommst Du jeden Samstagvormittag eine E-Mail von mir 😉

Was hältst Du vom Fremdkapitalhebel bei P2P-Krediten?

Wäre das etwas für Dich?

VG,

Denny

Hi,

wieder ein super Beitrag von dir. Finde den Artikel hoch interessant und überlege sowas ebenfalls umzusetzen. Kannst du was zum Thema Schufa sagen? Habe mal gehört, dass durch einen Kredit der Schufer-Score sinkt und das könnte dann später bei einem nächsten Kredit (z.b. Hauskredit) negativ Auswirkungen haben, da man dann mehr Zinsen zahlen müsste.

Liebe Grüße

Hi Mark,

danke für den Kommentar. Da muss ich zugeben, dass ich tatsächlich überfragt bin. Aber selbst wenn dadurch der SCHUFA Score leicht sinken sollte, wird das nicht so einen signifikanten Einfluss haben – solange man auch die Raten ordnungsgemäß zurückzahlt ;). Wenn der Kreditantrag gleich zu Beginn abgelehnt wird – warum auch immer – wird sich das sicherlich auch bemerkbar machen. Ich kenne natürlich deine Situation nicht, aber allgemein würde ich mich bei dem Thema nicht so verrückt machen. Schreib mir gerne mal, falls du tatsächlich was in der Richtung machst und wie sich vllt auch deine Schufa-Situation verändert hat.

Grüße zurück,

Denny

Hi

die Sache mit der Schufa würde mich auch mal sehr interessieren. Überlege auch schon seit ein paar Monaten ob ich es wagen soll oder nicht. Ich bekam jetzt ein Werbeangebot für einen Kredit von 0,69%p.a. für 22.ooo für 8 Jahre. … das ist natürlich zu viel Geld und zu lange fürs “mal probieren”.

Ich war bisher absoluter Kreditgegner … aber bei einem negativen Kredit von -10% p.a. für 1000Euro und 2Jahre Laufzeit bei smava bin ich im März dann doch schwach geworden 🙂 … und bis jetzt läufts gut.

Grüße

Nic82

Moin Nic82,

danke fürs Teilen Deiner Erfahrungen. Ich denke mal, dass das finanzielle Risiko in diesem Bereich sehr überschaubar ist. Ca. 40 Euro im Monat aus eigenen Mitteln zurückzahlen sollte drin sein. Danach dann in größeren Dimensionen?

Grüße,

Denny

Hallo Denny,

Da du die 5000 FK monatlich per Rate abbezahlt und die Tilgung ein durchlaufposten ist, müsste meiner Meinung nach der Wert der Tilgung entsprechend von FK zu EK wandern. Denn mit der Tilgung des Kredit machst sowas wie eine monatliche Sparrate.

Somit sinkt dein Hebel monatlich und verändert deine EK Rendite.

Gruß

Hoschi

Hi Hoschi,

ein paar Sachen sind hier vom Wording durcheinander gekommen. Aber im Prinzip hast Du recht. Der Hebel (EK-Rendite) sinkt durch den ansteigenden Wert des Portfolios. Das hat allerdings nichts mit der Tilgung zu tun.

Grüße,

Denny

Er hat schon Recht. Im Prinzip müsstest du die Spalte Fremdkapital jeden Monat um den Wert reduzieren, den du für die Tilgung aufwendest. Nach der ersten Tilgung hast du nämlich nicht mehr 10.000 EUR Fremdkapital, sondern 10.000 abzüglich der Tilgung.

Hallo Raffo,

eben nicht, da ich das Fremdkapital nicht von der Plattform für die Tilgung abziehe. Die Verbindlichkeiten in meiner Vermögensaufteilung sinken zwar, aber nicht der Anteil in meinem P2P-Depot, da das Geld weiterhin investiert bleibt. Grüße!

Ich würde mich Hoschi und Raffi anschließen.

Um es mal zu verdeutlichen: Wenn du den Kredit vollständig getilgt hast, würdest du dann immer noch behaupten, 10k Fremdkapital auf den Plattformen zu haben?

+1

Der Artikel soll bearbeitet werden, da die EK-Renditen dadurch nicht stimmen.

Ja, da wird es bestimmt mal wieder ein Update zu geben. Wichtiger ist jedoch das Prinzip dahinter zu verstehen.

VG,

Denny