Aforti Finance ist ein Nicht-Banken Kreditgeber aus Polen, der seit 2009 Firmenkredite von kleinen- und mittelständischen Unternehmen aus Polen finanziert. In dieser Woche gab es einige Unruhen und Besorgnisse rund um den Kreditgeber, der seine Darlehen u.a. bei den P2P-Marktplätzen Mintos, Viventor und Debitum Network für Investoren zur Verfügung stellt.

Los ging es am 6. August, als im Internet eine Fehlermeldung auf der Seite von Viventor auftauchte, wenn man in Kredite von Aforti Finance investieren wollte. Die ersten Investoren bekamen Panik und versuchten Kredite mit teilweise bis zu 35% Abschlag zu verkaufen.

Am 7. August folgte dann die Mitteilung von Mintos, dass man „automatische Rückzahlungen und Rückkäufe von Darlehen, die von Aforti Finance auf dem MIntos Marktplatz vergeben wurden, ausgesetzt hat.”

Am 8. August gab es auch von Seiten von Viventor und Debitum Network offizielle Statements, dass aktuelle Zahlungstransfers im Zusammenhang mit Krediten von Aforti Finance und Aforti Factor gestoppt wurden.

Droht jetzt der nächste Kollaps eines alternativen Kreditgebers?

Die Nervosität vieler Anleger verursachte sogar, dass Unternehmen wie VIAINVEST oder Do Finance sich offiziell auf ihren Kanälen geäußert haben, dass man nicht mit Aforti Finance zusammenarbeite und dass das Geschäftsmodell dadurch nicht beeinträchtigt sei.

In diesem Artikel versuche ich die Situation rund um Aforti Finance zu bewerten. Ich zeige Dir alle wissenswerten Informationen über Aforti Finance und wie es in Zukunft bei der Zusammenarbeit mit Viventor, Mintos und Debitum Network weitergehen wird. Viel Spaß beim Lesen!

Über Aforti Finance

Aforti Finance gehört zu der Unternehmensgruppe AFORTI-Holding. Dieser Konzern ist ein alternativer Finanzdienstleister – also aus dem Nicht-Banken Segment – der sich 2009 in Polen gegründet hat und damit ähnlich lange im Finanzmarkt aktiv ist wie die VIA SMS Group (VIAINVEST) oder die SIA Twino (Twino) aus Lettland.

Das Produktportfolio des Konzerns setzt sich aus sechs Teilen zusammen:

Der Konzern, der heute 150 Angestellte in 17 Zweigstellen beschäftigt, gründete sich am 15. April 2009 – damals noch unter dem Namen Advicone A.S.

Zu Beginn konzentrierte sich das Unternehmen auf Beratungsdienstleistungen für Unternehmen. Diese Dienstleistung findet man heute unter der Sparte Aforti Capital.

2011 folgte der IPO an der New Connect. Das ist ein alternativen Handelsplatz der Warschauer Wertpapierbörse, der seit August 2007 betrieben wird und der sich an kleine, junge und dynamisch entwickelnde Gesellschaften richtet, z. B. aus der High-Tech-Branche.

Unterschiede zum klassischen IPO in Polen sind:

- Unternehmen wollen sich nicht mehr als 5 Mio. Euro beschaffen

- Die Vorbereitung eines Börsengangs (IPO) der New Connect soll nur 2 bis 3 Monate dauern (bei einem Emissionswert unter 2,5 Mio. Euro sogar nur 5 Tage), während man für ein IPO an der Warschauer Börse 6 bis 9 Monate einplanen muss.

Im Sommer 2014 launchte der in Aforti Holding umbenannte Konzern dann die Aforti Finance – einen Kreditgeber für kleine- und mittelständische Unternehmen in Polen, als auch die Aforti Exchange – ein Unternehmen für den Online-Währungsumtausch. 2017 wurden Ausgliederungen des Unternehmens auch in Rumänien und Bulgarien gegründet

2016 kam Aforti Factor hinzu, ein Unternehmen spezialisiert auf Rechnungsfinanzierungen und 2017 folgte Aforti Collections – ein Unternehmen für die Schuldeneintreibung, also den Inkassoprozess.

Komplettiert wird das Produktportfolio des Konzerns durch Aforti AC – eine Ausgliederung, die sich auf die Buchhaltung und Lohnbuchhaltung der Unternehmensgruppe kümmert.

Wie umsatzstark das Unternehmen ist und wie profitabel die einzelnen Geschäftsfelder sind, konnte ich leider nicht herausfinden, da es die Geschäftsberichte nur auf polnischer Sprache gibt.

In einer Quelle habe ich entdeckt, dass die Umsätze der Aforti Holding 2015 bei 10,2 Millionen Euro lagen, bei einem Gewinn von knapp über 136.000 €. Die Vermögenswerte betrugen zu diesem Zeitpunkt 4,5 Millionen Euro.

Nach Zusammenrechnung einiger Statistiken bin ich für das Jahr 2018 auf einen Umsatz von 132,9 Mio. Euro gekommen, bei einem Profit von 380.000 Euro

Auf Mintos findet man eine hochgeladene Unternehmenspräsentation zu der Aforti Holding. Darin stehet, dass der Konzern bis Ende 2020 das größte Nicht-Banken Institut der CEE-Region (Zentral- und Osteuropa) werden will, mit Vertretungen in mindestens 10 Ländern. Dieses Dokument wurde zuletzt am 9. Juli 2019 aktualisiert, also noch nicht so lange her. Wenn Du mich fragst, sind das bei den derzeitigen Entwicklungen utopische Ziele.

Afort Finance und die Kreditvergabe

Der Kreditgeber Aforti Finance bietet zwei Arten von Krediten an:

- Barkredite bis zu 150.000 PLN (34.700 Euro)

- Hypothekendarlehen bis zu 500.000 PLN (115.000 Euro

Die Laufzeit beträgt 36. Monate. Also genau drei Jahre. Basierend auf den Daten von 2017, beträgt der durchschnittlich finanzierte Kredit rund 78.000 PLN – das sind ca. 18.000 Euro.

Der durchschnittliche Darlehensbetrag auf Mintos beträgt jedoch nur zwischen 1.200 und 12.000 Euro, bei einer Rückzahlungsfrist von 3 bis 12 Monaten.

Die von Aforti Finance finanzierten Unternehmern kommen primär aus den Branchen Groß- und Einzelhandel, Transport und Logistik, sowie der Bau- und Verarbeitungsindustrie

Der typische Kreditnehmer von Aforti Finance ist nach eigener Aussage ein Unternehmer mit einem profitablen Geschäft und einem Jahresumsatz von etwa 100.000 €. Außerdem müssen Kreditnehmer über eine sehr gute Kredithistorie und einen starken Cashflow in ihrem Geschäft verfügen. Im Durchschnitt wird nur jeder vierte Kreditantrag genehmigt.

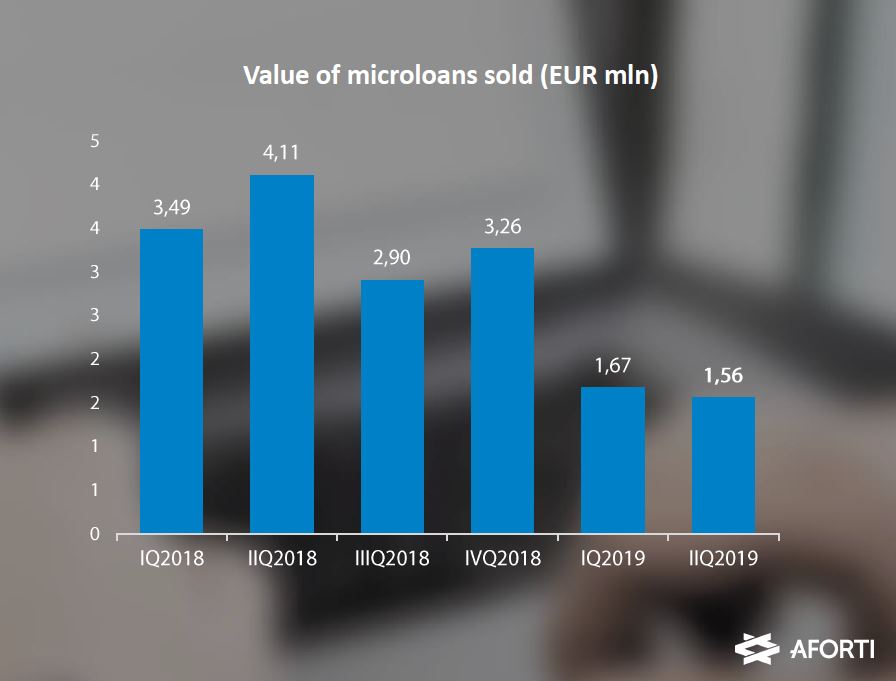

Die letzten Zahlen deuten darauf hin, dass das finanzierte Kreditvolumen immer weiter gesunken ist. Womit hängt das zusammen? Aufgrund der Kurzfristigkeit konnte ich diesbezüglich keine Stellungnahme von Aforti Finance, beziehungsweise der Holding, erhalten.

Aforti Finance & Viventor

Schauen wir nun auf die Situation von Aforti Finance bei den einzelnen P2P-Anbietern. Los geht es mit Viventor, die den Stein in gewisser Weise ins Rollen gebracht haben. Auf dem Blog schreibt Viventor, dass man aufgrund verspäteter Zahlungen durch Aforti Finance und Aforti Factor alle Rückzahlungen, inkl. der Rückkaufgarantie, vorübergehend eingestellt hat.

Nachdem der neue CEO Andrius Bolsaitis am Donnerstag persönlich nach Warschau gereist ist, bekam ich auf meine Anfrage folgende Nachricht: „Die Parteien haben in Bezug auf die technischen Probleme eine Lösung gefunden. Wir beurteilen die Lösung als zufriedenstellend für beide Seiten und erwarten, dass alle Probleme innerhalb der nächsten Woche behoben werden. Das offene Kreditvolumen von Aforti auf der Viventor Plattform beträgt 1,6 Mio. Euro, wobei die Rückkaufgarantie nur einen kleinen Teil ausmacht“

“The parties found a solution with regard to the technical issues. We consider the solution satisfactory for both sides and expect all issues to be resolved during next week. Aforti’s regular oustanding portfolio on Viventor platform is 1‘6M EUR. Buyback guarantees constitute a small fraction only.”

Die Kooperation zwischen Viventor und Aforti scheint also weiterzugehen. Etwas verwunderlich war ein Statement seitens der Aforti Holding, dass an Claus Lehmann vom P2P-Kredite Forum übermittelt wurde. Darin heißt es, dass man die Zusammenarbeit mit Viventor beenden werde und diese Entscheidung den Verantwortlichen bei Viventor bereits mitgeteilt wurde.

“We are currently at the stage of closing cooperation with the Viventor platform, what has been announced to Viventor.”

Als Grund wird ein Wechsel der Unternehmensstrategie von Aforti Finance angeführt und technische Probleme bei der Zusammenarbeit mit Viventor. Daher hat man bereits seit Juni keine neuen Aforti Kredite mehr über die Plattform ausgegeben.

“Our decision is determined by technical difficulties in cooperation with Viventor platform. It’s also worth to add, that we have not been using Viventor platform for new loans for about two last months, as a result of mentioned above decision.”

Persönlich vertraue ich auf das letzte Statement, dass direkt vom Viventor CEO kam. Doch auch wenn diese „technischen Probleme“ jetzt scheinbar behoben zu sein scheinen, wirft diese Art der öffentlichen Kommunikation über Geschäftspartner kein gutes Licht auf Aforti Finance.

Aforti Finance & Mintos

Aforti Finance ist seit März 2016 als Kreditgeber auf Mintos aktiv. Das ausstehende Kreditvolumen auf Mintos beträgt aktuell 2,35 Mio. Euro.

Mintos hat in der letzten Woche zwei Mitteilungen veröffentlicht, wo man sich zu der aktuellen Situation mit Aforti Finance geäußert hat und warum man sämtliche Rückzahlungen und Rückkaufgarantien vorübergehend eingestellt hat.

Auf Nachfrage konnte mir Mintos CEO Martins Sulte mitteilen, dass man bereits seit Januar 2019 keine neuen Kredite mehr von Aforti Finance auf dem Primärmarkt anbietet, sondern nur noch den Weiterverkauf auf dem Zweitmarkt zulässt. Die Unstimmigkeiten, zu denen man sich bei Mintos nicht weiter im Detail geäußert hat, führten dazu, dass Aforti in dem Mintos-internen Rating für Kreditgeber im März 2019 von B auf C+ heruntergestuft wurde.

Als Begründung für das Downgrading führte man an:

“Ausschlaggebend für unsere Entscheidung waren vor allem die negativen Stimmungsumschwünge am polnischen Verbriefungs- und Anleihemarkt, die vielen Unternehmen die Refinanzierung ihrer Schulden erschweren. Unsere Entscheidung wurde auch von den Erkenntnissen über Veränderungen in der internen Organisation des Unternehmens beeinflusst.”

Auch Martins Sulte war am Donnerstag persönlich in Riga, um mit dem Aforti Management über die weitere Entwicklung zu sprechen. Martins ist zuversichtlich, dass man das Problem beheben werde. Das nächste Update soll am Montag erfolgen.

Aforti Finance & Debitum Network

Kommen wir abschließend zu Debitum Network, einem Kredit-Marktplatz aus Litauen, der sich ausschließlich auf die Vermittlung von Firmenkredite spezialisiert.

Die ersten Auffälligkeiten gab es hier am 14. Mai 2019. Debitum führt nach jedem Quartal eine erneute Due Dilligence der Kreditgeber durch und stieß bei Q1/2019 auf Unstimmigkeiten bei den Kreditinformationen, dem Gewinn und der Bilanz.

Daraufhin stellte man viele Fragen an Aforti, um den Sachverhalt zu klären. Die Antworten blieben jedoch sehr allgemein, sodass man sich dazu entschloss proaktiv zu handeln und um die Interessen der Investoren zu schützen.

“We pointed out specific numbers in their loan book and asked for their comments. The answers were very general“

Am 18. Juni entschloss sich Debitum Network dazu keine weiteren Darlehen mehr von Aforti Finance anzubieten. Am 19. Juni wurden daraufhin alle offenen Forderungen, inkl. Zinsen, zurückgekauft – und zwar von Debitum Network selbst!

Die Kooperationsverträge sind so gestaltet, dass Debitum zunächst alle offenen Forderungen selbst begleicht und im Hintergrund diese vom Kreditgeber versucht einzutreiben. Investoren müssen sich also direkt keine Sorgen um das Kapital machen, jedoch belastet sich Debitum indirekt mit Verbindlichkeiten seiner Partner. Man kann das Thema aus beiden Blickwinkeln sehen. Wen es Interesse daran gibt, wie Debitum Network dabei genau vorgeht, ohne sich selbst zu gefährden, der meldet sich bei mir oder schreibt es direkt in die Kommentare.

Als letzte Frage bleibt offen, warum Debitum erst zwei bis drei Wochen nach seiner Entscheidung die Kredite zurückzukaufen, ein Statement dazu veröffentlicht hat und nicht schon früher. Ursprünglich war die Mitteilung für Mitte August angedacht, doch aufgrund der Marktdynamik in der letzten Woche, veröffentlichte man seine Stellungnahme dann schon in dieser Woche.

Aus meiner Sicht nicht optimal, aber glaubhaft.

Meine Bewertung der Situation bei Aforti Finance

Was kann man als Anleger aus dieser Situation mitnehmen?

Die Probleme von Aforti scheinen recht unterschiedlicher Natur zu sein. Gleichzeitig scheint die Situation aber nicht aussichtslos zu sein, sodass man von einem Worst Case – einer Insolvenz – ausgehen muss.

Um mehr Inhalt mit Substanz zu liefern, fehlt mir an dieser Stelle ein Statement von der Aforti Holding.

Interessant zeigt sich jedoch die Herangehensweise der P2P-Anbieter:

Mintos hatte demnach als erstes auf Unstimmigkeiten reagiert und bereits im Januar 2019 keine Aforti Finance Kredite mehr eingestellt. Auch das Krisenmanagement scheint dieses mal besser zu funktionieren als in der Vergangenheit und man hat Investoren sofort über aktuelle Ereignisse informiert, sobald man konkrete Handlungen vorgenommen hat

Bei Viventor wurden die Zahlungen von Aforti-Darlehen erst am 8 August eingestellt, nachdem man bei Aforti aber wohl schon seit Juni 2019 keine neuen Kredite mehr an Viventor übermittelt hat – ohne, dass es dazu ein Statement seitens Viventor gab. Sollte sich das bewahrheiten, ist das eher als unglücklich einzuschätzen.

Debitum erkannte die Probleme bei Aforti nach der Analyse des ersten Quartals 2019. Nachdem die direkte Kommunikation keinen Erfolg brachte und nicht zum gewünschten Ergebnis führte, handelte man konsequent und entfernte die Aforti-Darlehen bis aufs weiteres. Durchaus konsequent, wobei die Kommunikation auch hätte früher stattfinden können.

Ein Blick auf die Vorfälle bei Aforti Finance – Das Video

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Im Prinzip zeigen die Vorfälle vor allem eins: Die “Rückkaufgarantie” z.B. von Mintos ist das Papier nicht wert, auf dem sie steht. Wenn schon jetzt in wirtschaftlich starken Zeiten solche Unwägbarkeiten auftreten, kann man sich blendend ausmalen, wie die Situation in einer Weltwirtschaftskrise aussehen würde: Da ist dann schnell mal die Hälfte des Kapitals weg und anders als bei Aktienmärkten gibt es hier auch keine Kurse, die wieder steigen können.

Irgendwie ist es auch kein Wunder: Wenn ich mir ein Haus kaufe, bekomme ich problemlos einen Kredit zu 1-2 % Zinsen. Bei den P2P-Portalen soll der Kreditnehmer meine 12 % Zinsen und zusätzlich noch die Gewinne der Kreditanbahner und des P2P-Portals finanzieren. Selbst wenn nicht jeder Kredit gewährt wird, können das alles nur Hochrisikoinvestments sein. Ein Windstoß (in konjunktureller Hinsicht) und diese Kredite fallen in sich zusammen wie Dominosteine und die “Rückkaufgarantien” gleich mit dazu.

Ja und nein.

Dass Konsumentenkredite in Zeiten einer schwächeren Wirtschaft häufiger ausfallen werden, sollte ja klar sein. Aber man sollte nicht den Fehler machen und Immobilienfinanzierungen in Deutschland mit Verbraucherdarlehen in Osteuropa vergleichen. Das sind unterschiedliche Welten. Wichtig ist, dass man sich das Zinsniveau in den einzelnen Ländern ansieht und speziell die Zinssätze und Regulierungen im PayDay-Markt. Kleine Summen, wenn auch hoch verzinst, lohnen sich nicht für traditionelle Banken. Daher ist es doch nur verständlich, dass kleine und agile Kreditgeber diese Nische nutzen. Daher sind auch die 10-12 Prozent Rendite kein Hexenwerk, auch wenn das natürlich nach sehr viel klingt. Am Ende macht ja auch der Intermediär einen guten Cut und muss daran verdienen. Je professioneller die Anbieter oder Kreditgeber, desto höher die Überlebenschance. Da kommt es weniger auf die wirtschaftliche Situation an, als vielmehr sein Geld bei den “richtigen” Anbietern zu haben.

Aber klar, einige Kreditgeber werden dann safe ihre Segel streichen müssen. Es wird sich nicht vermeiden lassen.

Viele Grüße,

Denny

Hallo Denny,

wie schafft es Debitum Network, selbst zurückzukaufen, ohne sich selbst zu gefährden? Details würden mich schon interessieren, falls du Insiderinfos hast.

Ich habe direkt nachgefragt, wer denn eigentlich zurückgekauft hat, Debitum Network oder Aforti, weil mir das nicht klar war. Eimantas Valančius schrieb zurück: “By our legal framework, Debitum Network operator is performing a buyback at the time it’s required by our legal framework and loan originator has up to 5 working days to settle the outstanding balance due to the buyback performed. This way we directly take responsibility for loan originators we have onboard. At the same time loan originators usually, provide us with additional covenants to secure the settlement for the buyback.” Debitum Network hat also zusätzliche Sicherheiten seitens der Darlehensanbieter. Weisst du mehr, Denny? Welche Art Sicherheiten allgemein und im Falle von Aforti konkret? Wie funktioniert Debitum hier?

Viele Grüsse.

Hi Gregor,

ich finde das Thema auch sehr spannend. Im Vorfeld war mir das gar nicht bewusst gewesen, weil man das Prozedere des Rückkaufs ja immer anders kennt. Ich habe auch schon gefragt wie Debitum hier vorgeht, ohne sich selbst zu gefährden. Dazu wird es in naher Zukunft auf jeden Fall einen Beitrag auf meinem Blog geben!

VG,

Denny

Ein Update zur Lage wäre gut. Ich habe persöhnlich seid Wochen keine Zahlung mehr von Aforti auf Mintos erhalten. Sieht eher nach Totalausfall aus.

Mintos hat auf dem Blog kürzlich ein Update zur Aforti gepostet: https://blog.mintos.com/update-zu-aforti-finance-7-oktober-2019/

Denke mal auf meinem Blog werde ich das Thema nicht nochmal neu aufrollen. Eher werde ich mal auf die Kreditvergabe-Situation in Polen schauen. Neue Regulierungen scheinen den Kreditgebern dort die Luft zum Atmen wegzunehmen.