Das Coronavirus hält die Welt in Atem. Egal wie viel man darüber liest und hört, es fällt mir extrem schwer die fast tagtäglich neuen Meldungen und Entwicklungen richtig zu bewerten und in einen Kontext zu verpacken, welcher der Qualität dieses Blogs angemessen scheint.

Fakt ist, dass die gesellschaftlichen Auswirkungen und Konsequenzen, die durch diesen Virus hervorgebracht werden, einen immer größer werdenden und spürbaren Einfluss auf unser Privatleben einnehmen.

Handelt es sich dabei nur um eine übertriebene Panik oder um eine angemessene Vorsichtsmaßnahme?

Ich kann es nicht beurteilen. Ist die Unterscheidung überhaupt wichtig, wenn sich täglich immer mehr Menschen an diesem Drecks-Virus infizieren oder sogar daran sterben?

Mein Wunsch und meine Hoffnung ist, dass sich diese Situation schnellstmöglich kontrollieren lässt und wir wieder in ein vergleichsweise “normales” Leben zurückfinden werden.

Coronavirus und Ölpreiskrieg drücken Aktienkurse in den Keller

Gleichzeitig möchte ich mich als Finanzblogger nicht von der “Verantwortung” freisprechen, auch über die wirtschaftlichen Konsequenzen der aktuellen Situation zu berichten und vor allem was eine mögliche Wirtschaftskrise für unsere Investitionen in P2P Kredite bedeutet.

Der Dow Jones notierte am 11. März 2020, erstmals nach elf Jahren und fünf Tagen, wieder mehr als 20 Prozent unter seinem Allzeithoch. Der längste Bullenmarkt der Geschichte hat damit ein offizielles Ende gefunden.

Die Ursachen für die weltweite Talfahrt an den Aktienmärkten, sind aus meiner Sicht auf die Ausbreitung des Coronavirus zurückzuführen, dessen wirtschaftliche Konsequenzen noch nicht abzusehen scheinen, sowie den Ölpreiskrieg zwischen Saudi-Arabien und Russland. Beide Faktoren zusammen führten am 9. März 2020 zu einem drastischen Absturz an den Börsen. Der DAX erlitt einen Tagesverlust von fast acht Prozent, welcher der größte Rückgang seit dem 11. September 2001 war. In absoluten Punkten war es sogar der größte Rückgang der Geschichte.

Ob wir jetzt in eine Phase der globalen Rezession abrutschen werden oder ob es sich lediglich um eine stark ausgeprägte Korrektur handelt, kann ich nicht beurteilen. Die Deutungshoheit überlasse ich gerne anderen.

Stattdessen versuche ich mich auf das zu konzentrieren, was in meiner eigenen Hand liegt – nämlich meine eigenen Investitionsentscheidungen.

Mein Aktien-P2P Kredite Verhältnis in den letzten zwei Jahren

Um meine aktuelle Herangehensweise besser zu verstehen, zunächst ein Blick auf meinen Aktien- und P2P Kredite Investment Split:

Als meine alternative Liquiditätsreserve habe ich hier Bondora Go&Grow extra aufgelistet. Warum diese Unterscheidung für mich wichtig ist, erkläre ich später nochmal. Insgesamt ergibt sich dadurch ein Bild, bei dem mein Aktien-Anteil Ende 2018 40 Prozent und Ende 2019 27 Prozent, im Vergleich zu P2P Krediten, betrug.

Dazu ein bisschen mehr Kontext, wie ich eigentlich in Aktien investiere:

Wie ich aktuell in Aktien investiere

Zu Beginn lag mein Fokus bei der Aktienauswahl sehr stark auf Wachstumswerten wie Amazon, Alphabet und Facebook. Alphabet war übrigens auch meine erste Aktie, welche ich im Juni 2018 gezeichnet habe.

Doch nach wenigen Monaten hat sich mein Fokus, bis einschließlich heute, komplett auf unterbewertete Value Aktien mit stabiler Dividendenpolitik geändert.

Außerdem führe ich keine Sparpläne aus, weshalb ich umso mehr auf Situationen angewiesen bin, bei der entweder der Markt, bestimmte Branchen oder einzelne Unternehmen etwas unter die Räder kommen. Dieser aktive Versuch einer anti-zyklischen Herangehensweise kann natürlich diskutiert werden. Was dafür in jedem Fall benötigt wird, ist eine große Portion Geduld. Im Idealfall möchte ich nämlich nicht nur unterbewerte Aktien kaufen, sondern das ganze auch in einem Marktumfeld machen, wo entweder die gesamte Branche Schwierigkeiten besitzt oder sogar die gesamte Weltwirtschaft.

Um das zu verdeutlichen: 2019 habe ich lediglich eine Aktie neu ins Depot geholt. Nämlich McDonalds im Oktober 2020 (177 Euro). Auf der anderen Seite habe ich sämtliche Wachstumsaktien in meinem Depot verkaufen können. Dadurch erklärt sich auch der Rückgang von 33.200 Euro auf 28.500 Euro, trotz eines der besten Börsenjahre in jüngerer Vergangenheit.

Wichtige Faktoren für meine aktuellen Investitionsentscheidungen

Zwei Aspekte sind sehr wichtig, um meine aktuellen Investitionsentscheidungen zu verstehen:

1. Anlagehorizont

Der Anlagehorizont – also wie lange man auf sein Geld verzichten kann – ist aus meiner Sicht einer der wichtigsten Kriterien, die sich jeder Anleger vor einem Investment stellen muss.

Bei P2P Krediten beträgt dieser Zeitraum für mich drei bis fünf Jahre. In dieser Zeit möchte ich nicht auf das Geld und die Rückzahlungen angewiesen sein. Das impliziert auch, dass ich meine Kreditbeteiligungen nicht vorzeitig via Zweitmarkt verkaufe. Ausgenommen ist hierbei Bondora Go&Grow, wo ich explizit den liquiden Charakter wertschätze.

Aktien haben bei mir hingegen kein Verfallsdatum. Mein Anlagehorizont beträgt hierbei mehrere Jahrzehnte. Entsprechend groß ist hierbei auch mein Fokus auf Qualitätsaktien und verlässlicher Dividendenpolitik.

2. Portfolio-Gewichtung

Zu wissen wo man steht, ist die eine Seite. Zu wissen wo man hin möchte, ist die Voraussetzung um entsprechend zu agieren und zu reagieren.

Der Konsens zur Frage wie hoch der P2P-Anteil im Gesamtdepot sein sollte, ist relativ eindeutig. Die Mehrheit befürwortet einen Anteil von fünf bis maximal zehn Prozent.

Persönlich bin ich einem größeren Anteil nicht abgeneigt, wobei 75 Prozent natürlich schon eine gute Hausnummer ist. Ich betrachte das ganze deutlich dynamischer und möchte mich nicht auf bestimmte Vorgaben festlegen. Ich denke ein Verhältnis von 75 bis 80 Prozent Aktien und 20 bis 25 Prozent P2P Kredite ist für mich in Ordnung. Der Anteil bei P2P Krediten impliziert dabei auch eine sehr liquide Komponente von 5 bis 8 Prozent. Sei es via Bondora Go&Grow, VIAINVEST oder vereinzelt auch Mintos.

Entwicklungen meines P2P Depots seit Anfang 2020

Wer aufmerksam meinen P2P Monatsrückblick verfolgt, wo ich unter anderem auch meine Transaktionen aufliste, oder wer auch mal bei meiner P2P Performance vorbeischaut, der kann die Entwicklungen meiner P2P Investitionen transparent nachvollziehen.

Im Februar habe ich bereits 15.000 Euro von Bondora Go&Grow abgezogen, Anfang März sind weitere 10.000 Euro gefolgt. Ich nutze in der aktuellen Marktphase genau dieses Kapital, um mich an Unternehmen zu beteiligen und um meinen Aktien-Anteil sukzessive zu erhöhen.

Warum und bei welchen P2P Plattformen ich jetzt entspare

Wer meinen Investitionsstand Ende 2019 gesehen hat, der wird bei P2P Krediten einen Anteil von fast 40 Prozent festgestellt haben. Das bedeutet, dass selbst wenn meine gesamte Reserve via Bondora Go&Grow aufgebraucht sein sollte, ich immer noch bei diesem Wert liegen werde. Wahrscheinlich wird dieser Wert sogar höher sein, da sich der Wert meines Aktiendepots gerade kontinuierlich verringert.

Um auf einen möglichen Ausverkauf an den Börsen reagieren zu können, habe ich mich dazu entschlossen meine Auto Invests bei einigen P2P Plattformen vorerst zu stoppen, um noch mehr Kapital zu liquidieren.

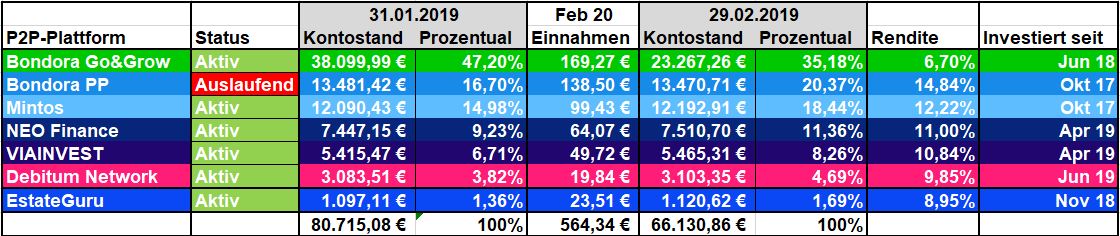

Dafür ein Blick auf die Grafik vom letzten P2P Monatsrückblick mit einer Übersicht meiner Investments.

Bondora Portfolio Pro wird bei mir schon seit über einem Jahr entspart. Den 14.000 Euro die ich eingezahlt habe, stehen Entnahmen von 4.000 Euro gegenüber. Die nächsten 2.000 Euro sollten sich im April 2020 angesammelt haben, sodass dieses Geld dann abgezogen werden kann.

Meine Positionen bei EstateGuru und Debitum Network schätzte ich als zu gering ein, als dass ich diese Positionen jetzt entspare. Hier bleiben meine Investments weiter aktiv.

Bei Mintos, NEO Finance und VIAINVEST habe ich meine Auto Investments jedoch vorerst gestoppt, um vorerst Kapital anzusammeln. Aktuell möchte ich pro P2P Plattform 1.000 Euro bis 2.000 Euro zurückfließen lassen, um anschließend über deren Verwendung zu entscheiden (abziehen oder reinvestieren).

Bei Mintos (aufgrund der Größe des Investments) und bei VIAINVEST (aufgrund der kurzfristigen Konsumkredite) rechne ich schon damit, dass der anvisierte Betrag in den nächsten vier Wochen zurückgeflossen sein wird. Bei NEO Finance wird es, aufgrund der langfristigen Kreditlaufzeiten, sicherlich etwas länger dauern.

Wichtige Hinweise

Ob ich das zurückgeflossene Kapital von den P2P Plattformen abziehe oder reinvestieren werde, hängt maßgeblich von der Entwicklung an den Börsen ab und welche Einstiegsmöglichkeiten sich ergeben. Mein Vorgehen ist daher als eine rein präventive Maßnahme zu verstehen und nicht als ein Misstrauen gegenüber P2P Krediten.

Ich sehe das Potenzial, dass wir uns als Privatanleger vergleichsweise günstig am Aktienmarkt einkaufen können. Für meinen Investitionsansatz bietet es zusätzlich die Möglichkeit auch meine Asset-Verteilung wieder neu aufzustellen.

Daher ist das für mich keine Entscheidung gegen P2P Kredite, sondern für Aktien. Ich sehe auch keine Panik in der aktuellen Situation, weswegen ich meine P2P Investments auch nicht über einen Zweitmarkt verkaufen werde.

Corona Crash und P2P Kredite – Abschließende Worte

Transparenz ist mir seit Tag 1 dieses Blogs ein wichtiges Gut gewesen. Daher hoffe ich, dass ich nachvollziehbar erklären konnte, warum ich meine P2P Investments aktuell etwas abkühlen lasse.

Andere Anleger müssen hierbei vielleicht weniger machen, da sie bereits bestimmte Aufteilungen besitzten. Durch meinen anti-zyklischen Aktien-Ansatz ohne Sparpläne ist jetzt jedoch die Zeit für mich gekommen, um sich etwas defensiver aufzustellen und die sich anzukündigenden Chancen voll umfänglich zu nutzen.

Wenn Ihr Fragen und oder Anregungen habt, schreibt diese gerne in die Kommentare oder beteiligt euch auch an den Diskussionen in der re:think P2P Kredite Community auf Facebook!

Ich wünsche euch ein gutes Händchen bei euren Investments, besonders aber viel Gesundheit für euch und euer Umfeld!

Euer Denny!

Das Video: Corona Crash – Jetzt P2P Kredite verkaufen?

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Ein Kommentar