Seit Januar 2019 veröffentliche ich regelmäßig ein Depot Update / P2P Kredite Monatsrückblick. Das Format zählt somit zu den ältesten und etabliertesten auf meinem Blog. Es untergliedert sich dabei in zwei Bereiche:

Erstens: Ich berichte über die Depot Updates meines persönlichen P2P Kredite Portfolios, inkl. Einnahmen, Performance, Transaktionen und Wertentwicklung.

Zweitens: Ich blicke auf die wichtigsten Entwicklungen und Updates der einzelnen P2P Plattformen zurück und versuche diese für euch zu bewerten und einzuordnen.

Mein P2P Portfolio im April 2023

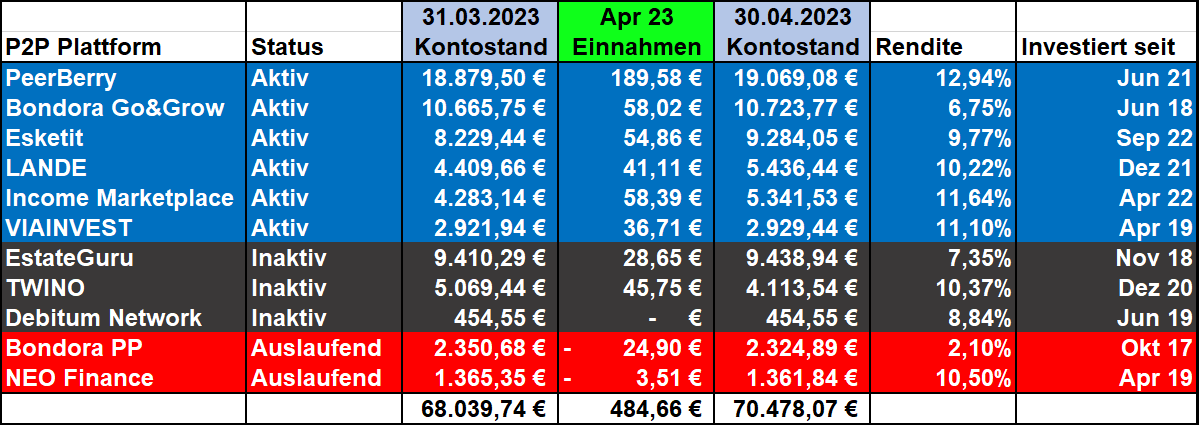

Zunächst eine Übersicht, wie sich mein P2P Kredite Portfolio im April 2023 entwickelt hat.

Einnahmen

- Meine Einnahmen durch P2P Kredite lagen im April 2023 bei 484,66 Euro.

- Damit ist es der sechste Monat in Serie mit 400+ Euro. Die 500 Euro Schwelle sollte voraussichtlich in den nächsten ein bis zwei Monaten geknackt werden.

- Einen neuen Bestwert, in Bezug auf meine persönlichen Einnahmen, gab es im Vormonat bei Income Marketplace mit 58,39 Euro.

Performance

- Die wird, wie auch schon in den letzten Monaten, von PeerBerry angeführt. Diese liegt aktuell bei 12,94%.

- Bei Twino (10,37%) als auch bei Income Marketplace (11,64%) konnte ich zum Monatsende die jeweils höchste Rendite bei den jeweiligen Plattformen erzielen.

- Bei EstateGuru befindet sich die Rendite weiterhin im Sinkflug. Mittlerweile liegt diese nur noch bei 7,35%, was somit dem niedrigsten Wert seit Oktober 2019 entspricht (6,06%).

- Die rote Laterne liegt weiterhin bei Bondora Portfolio Pro mit 2,10%.

Transaktionen

- Insgesamt gab es im Vormonat fünf Transaktionen.

- Bei PeerBerry, Esketit, LANDE und bei Income Marketplace habe ich jeweils 1.000 Euro neu investiert

- Bei Twino habe ich hingegen 1.000 Euro abgezogen.

P2P Portfolio

- Der Wert meines P2P Kredite Portfolios hat sich im April 2023 von 68.040 Euro auf 70.478 Euro erhöht. Damit ist die Marke von 70.000 Euro erstmals seit Juli 2019 wieder durchbrochen worden. Bis Ende des Jahres habe ich die Marke von 80.000 Euro im Blick.

- Bei meinem Ziel, bis März 2027 ein P2P Portfolio in Höhe von 160.000 Euro aufzubauen, liege ich aktuell 20 Euro über dem geplanten Soll. Mein Performance-Delta ist hingegen auf 2.670 Euro angestiegen, was die aktuell noch unzureichende Verzinsung – Zielwert 10% – verdeutlicht.

PeerBerry mit Exit in Vietnam

Aufgrund regulatorischer Unsicherheiten hat sich PeerBerry-Partner Aventus dazu entschlossen keine Vietnam-Kredite mehr auf dem Marktplatz anzubieten. In der Folge sind alle entsprechenden Kredite, gemäß der ursprünglichen Vereinbarungen, in den letzten Wochen zurückgezahlt worden.

Die Reaktion ist tendenziell als eine Art Vorsichtsmaßnahme zu interpretieren. In den letzten Wochen gab es vermehrte Razzien in Vietnam, bei denen einige Kreditgeber aufgrund ausufernder Wucherzinsen hochgenommen worden sind. Interessant ist dabei, dass es offiziell gar keine klassische Regulierung für PayDay-Loans in Vietnam gibt, welche beispielsweise Vorgaben bei den Zinssatzbeschränkungen macht. Die Grenze zwischen Recht und Unrecht ist daher nicht wirklich trennscharf vorgegeben, was die Wahrscheinlichkeit für mögliche Korruptionsfälle im Hintergrund erhöht.

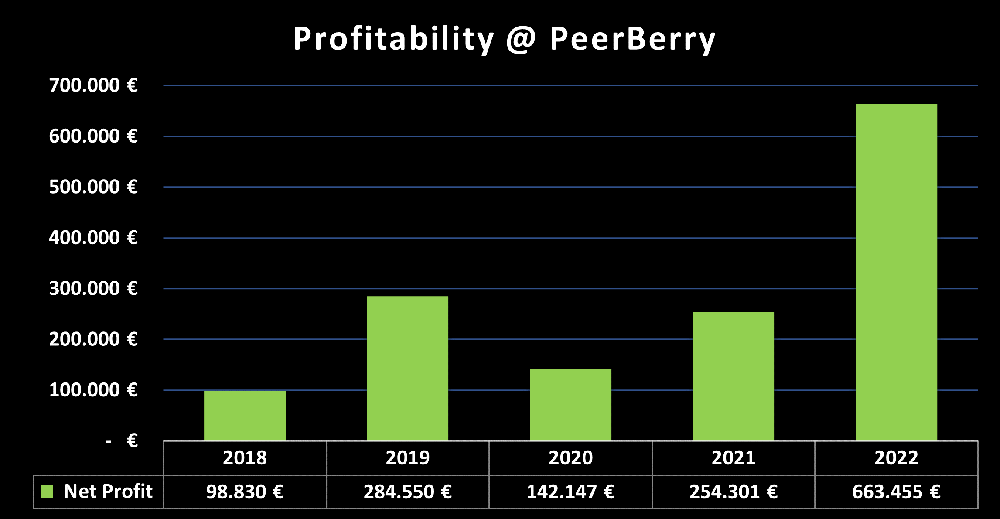

Abseits dessen hat PeerBerry (0,5% Cashback für 90 Tage) zuletzt auch den Geschäftsbericht für das Jahr 2022 veröffentlicht. Aufgrund des Krieges in der Ukraine, wodurch die Hälfte des Portfolios betroffen gewesen ist, war es sicherlich das schwierigste Jahr für die in Kroatien firmierte P2P Plattform.

Dennoch hat PeerBerry recht beeindruckende Zahlen vorweisen können:

-

Netto-Gewinn: 660K EUR (+160%)

-

Finanzierte Kredite: 537,5M EUR

-

Verwaltetes Vermögen: 1,01M EUR (+19%)

-

Neue Investoren: 14.500

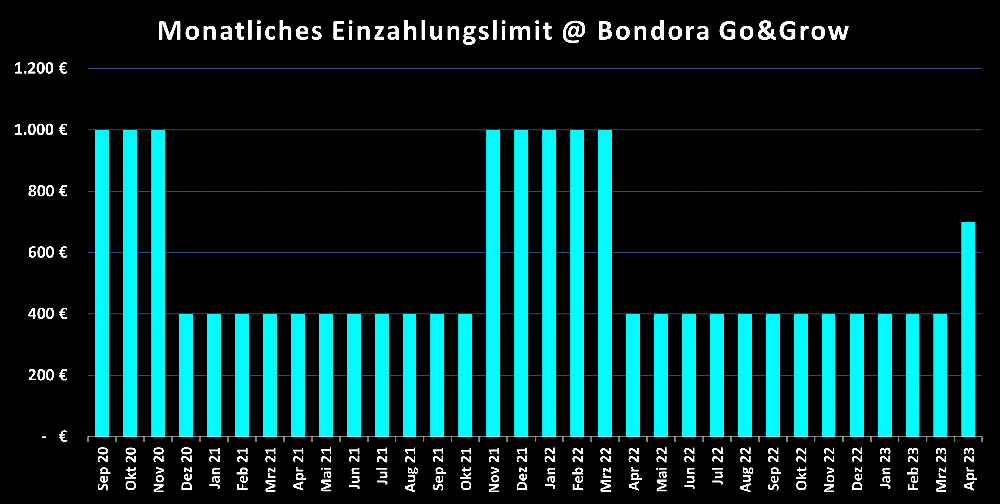

Bondora Go & Grow Limit jetzt bei 700 Euro

Viele Anleger dürften sich in der letzten Woche darüber gefreut haben, dass das monatliche Einzahlungslimit bei Bondora Go & Grow jetzt auf 700 Euro angehoben worden ist. Damit handelt es sich um die vierte Anpassung des Go & Grow Limits seit der ursprünglichen Einführung im September 2020 (damals 1.000 Euro).

Auf dem Blog schreibt Bondora (5 Euro Bonus) dazu:

“All unsere Entscheidungen bei unseren geschäftlichen Prozessen sind stets datengestützt und fundieren auf gründlichen Recherchen. Und aus diesem Grund möchten wir Ihnen gern mitteilen, dass 700 € jetzt die magische Grenze für unser gemeinsames nachhaltiges Wachstum ist.”

So wechselhaft die Veränderungen des Einzahlungslimits sind, so konstant scheinen die stets “magischen” Ankündigungen in den vorgefertigten Werbetexten.

- September 2020: “Warum 400 Euro die magische Grenze ist”

- Dezember 2020: “Wir haben diese Entscheidung sorgfältig durchdacht und können heute sagen, dass 400 € die magische Grenze ist.”

- November 2021: “1.000 Euro ist die magische Grenze”

- April 2022: “Wir haben diese Entscheidung sorgfältig durchdacht und können heute sagen, dass 400 € die magische Grenze ist.”

- Mai 2023: “Und aus diesem Grund möchten wir Ihnen gern mitteilen, dass 700 € jetzt die magische Grenze für unser gemeinsames nachhaltiges Wachstum ist.”

Wie ist dieser neuerliche Schritt zu bewerten? Grundsätzlich leiten sich hieraus zwei Dinge ab:

- Man will die Nachfrage der Investoren stimulieren, um dadurch ein größeres Kreditangebot finanzieren zu können.

- Die Nachfrage bei Go & Grow Unlimited scheint nicht ausreichend zu sein, schließlich hätte die Plattform die Kredite mit 4% deutlich günstiger finanzieren können.

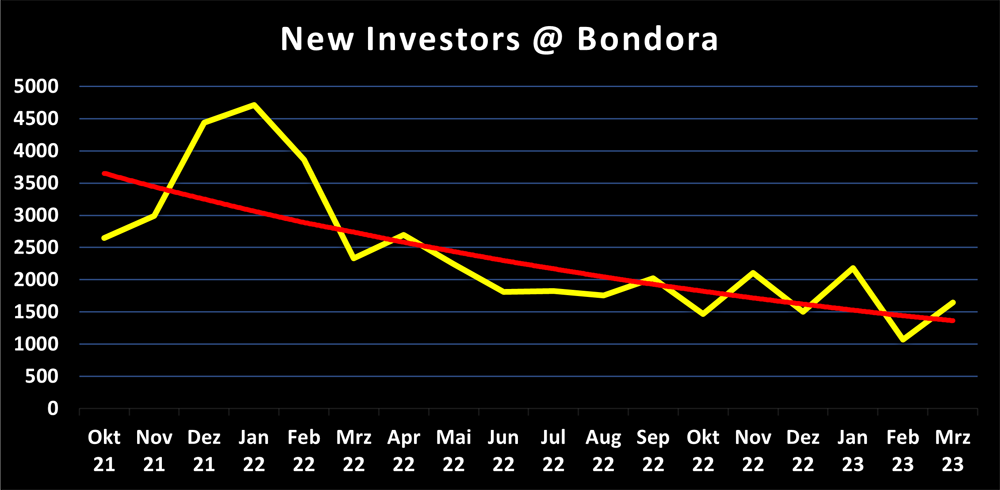

Im Klartext bedeutet das, dass sich der zu Beginn des Jahres von mir angedeutete Trend immer mehr zu realisieren scheint, nämlich das 4% Rendite im aktuellen Markt- und Zinsumfeld einfach nicht wettbewerbsfähig ist. Verdeutlicht wird das zurückgehende Interesse bei der Betrachtung der Neuanmeldungen auf der Plattform.

Das von Pärtel Tomberg im Mai 2022 formulierte Ziel, dass man innerhalb kürzester Zeit die Grenze von 1 Million Kunden erreichen wolle, ist beim Umgang mit dieser Zins- und Einzahlungslimit-Politik reine Utopie.

Estateguru erhält ECSPR-Crowdfunding-Lizenz

In der letzten Woche hat EstateGuru (0,5% für 90 Cashback) die Lizenz für die Tätigkeit als EU-Crowdfunding-Dienstleister von der estnischen Finanzaufsichtsbehörde erhalten. Damit ist der Weg für die Plattform geebnet, um die pan-europäische Expansion unter einheitlichen Richtlinien und Rahmenbedingungen voranzutreiben. Für uns als Anleger wird das voraussichtlich zwei unmittelbare Konsequenzen haben:

- Wir bekommen einheitliche Informationen und Prospekte zu den angebotenen Krediten

- Wir müssen ggf. Informationen im Rahmen neuer KYC und AML Anforderungen nachreichen.

Ob Estateguru die Vorteile dieser Lizenz vollends nutzen kann, wird sicherlich maßgeblich von den Ergebnissen bei den Kreditrückgewinnungen abhängig sein. Bislang gab es hier noch keine nennenswerten Erfolge. Der prozentuale Anteil an Krediten im Inkasso-Prozess ist zuletzt auf 44,9% angestiegen.

Ein “Vorteil” der neuen Regulierung wird zudem darin bestehen, dass die Kredite sofort nach 90 Tagen Verspätung, bzw. Ablauf des Fälligkeitstermins, in Verzug gesetzt werden müssen. Heißt also: Keine von Estateguru gewährten Verlängerungsfristen mehr, welche häufig das Bild über die tatsächliche Performance des Kreditportfolios etwas verwässert haben. Daher spricht die Plattform auf dem Blog auch davon, dass Investoren zukünftig eine “aggressivere Schuldenverwaltungspolitik” sehen werden.

Auch im April hat Esketit (0,5% Cashback für 90 Tage) seinen starken Aufwärtstrend weiter fortgesetzt. Insgesamt konnten im Vormonat stolze 20,2 Mio. Euro an Krediten finanziert werden, wodurch das verwaltete Portfolio auf knapp 30 Mio. Euro angestiegen ist.

Da Esketit seit Monaten einen starken Hype erlebt (Platz 1 beim P2P Kredite Community Voting 2023) und eine große Nachfrage von Seiten der Investoren erfährt, habe ich mich neulich etwas ausführlicher mit Esketit Mitgründer Matiss Ansviesulis ausgetauscht. Dabei ging es um die Ursachen für den plötzlichen Aufschwung der Plattform als auch um die Herausforderung in Zukunft ein größeres Kreditangebot für die immer breiter werdende Masse an Investoren anzubieten.

Etwas überraschend verkündete Matiss dabei, dass man noch in diesem Jahr plane externe Kreditgeber auf die Plattform zu holen, welche weder zur AvaFin Holding gehören werden, noch zu den beiden Gesellschaftern der Esketit-Plattform. Esketit transformiert sich also hin zu einem P2P-Marktplatz. Was für eine Hammer-Nachricht!

Wenn ihr wissen wollt, warum es sich aus Sicht von Matiss bei diesem Schritt um eine Notwendigkeit handelt, auf welche Kriterien man bei der Zusammenarbeit mit externen Kreditgebern achtet, wie man die Qualität neuer Kreditgeber sicherstellen kann und wie sich dadurch das Profil der Plattform im Hinblick auf Zinssätze, Liquidität und Absicherung verändert, dann hört euch diesen Podcast an. Demnächst plane ich dazu eine ausführlichere Auswertung zu veröffentlichen, weshalb ich an dieser Stelle noch nicht zu viel vorweggreifen möchte.

Twino Rückzahlungen aus Russland bis 2026?

Nach langer Anlaufzeit konnte ich mich zuletzt auch mit dem neuen Twino (20 Euro Bonus) CEO Helvijs Henšelis austauschen, worüber ich mich sehr gefreut habe. Die Plattform schien mir, aufgrund der jüngsten Kurswechsel im Management, etwas im Vakuum verloren zu sein. Hier sind die aus meiner Sicht wichtigsten Erkenntnisse:

- Der Abfall beim monatlich finanzierten Kreditvolumen, welcher sich ungefähr um 20% halbiert hat, ist in erster Linie auf die Restrukturierung der Laufzeiten bei den wertpapier-besicherten Asset-Backed-Securities zurückzuführen. Es gibt demnach weder ein Nachfrage-Problem auf Kredit-Seite, noch ein Angebots-Problem auf Investoren-Seite.

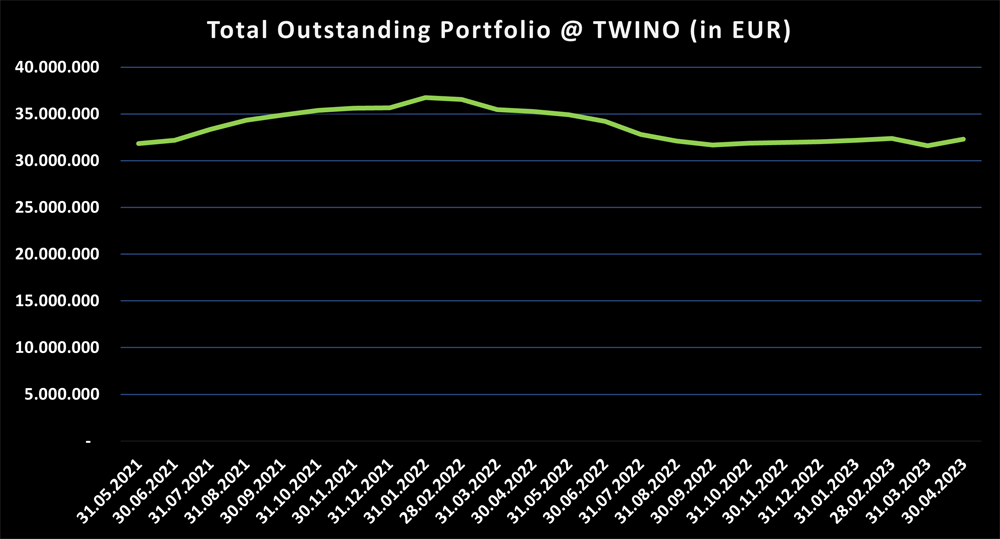

- Verdeutlicht wird das bei einem Blick auf die Entwicklung des ausstehenden Kreditportfolios, welches von Twino verwaltet wird. Dieses scheint sich, nach den mir jetzt vorliegenden Zahlen, in den letzten 24 Monaten sehr stabil entwickelt zu haben (in einer Spanne zwischen 31,6 Mio. Euro bis 36,7 Mio. Euro).

- Twino besitzt mittlerweile eine starke Trennung zwischen der Investment-Seite (der P2P Plattform) und der Kreditgeber-Seite. Dadurch konnte man wenige Aussagen zu den Entwicklungen bei den einzelnen Kreditgebern treffen und wie diese Planen das Kreditangebot in Zukunft zu gestalten.

- Bis heute konnten 1,4 Mio. Euro an kriegsbetroffenen Krediten zurückgezahlt werden, was 20% der ursprünglich ausstehenden Forderungen betrifft (6,8 Mio. Euro).

- Unter Berücksichtigung der derzeitigen Beschränkungen in Russland und den Entwicklung der FX-Schwankungen, wird die vollständige Rückzahlung aller russischen Kredite auf aktuell 36 Monate geschätzt.

- Eine alternative Lösung um die Rückzahlungen vorzeitig leisten zu können, zum Beispiel in Form eines strategischen Investors, welcher die Forderungen vorzeitig ablöst, wird weiterhin gesucht.

Das gesamte Gespräch mit dem neuen Twino-CEO könnt ihr euch in dieser Podcast-Folge anhören.

Video: P2P Kredite Monatsrückblick April 2023

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.