In meinem persönlichen P2P-Depot gab es, wie auch schon im Vormonat, weder Ein- noch Auszahlungen bei mir. Damit ist es bereits der dritte Monat in Serie, in dem ich die Füße still halte und mein wachsendes P2P-Depot beobachte. Das Motto der Konsolidierung steht also weiterhin ganz oben auf meiner Agenda.

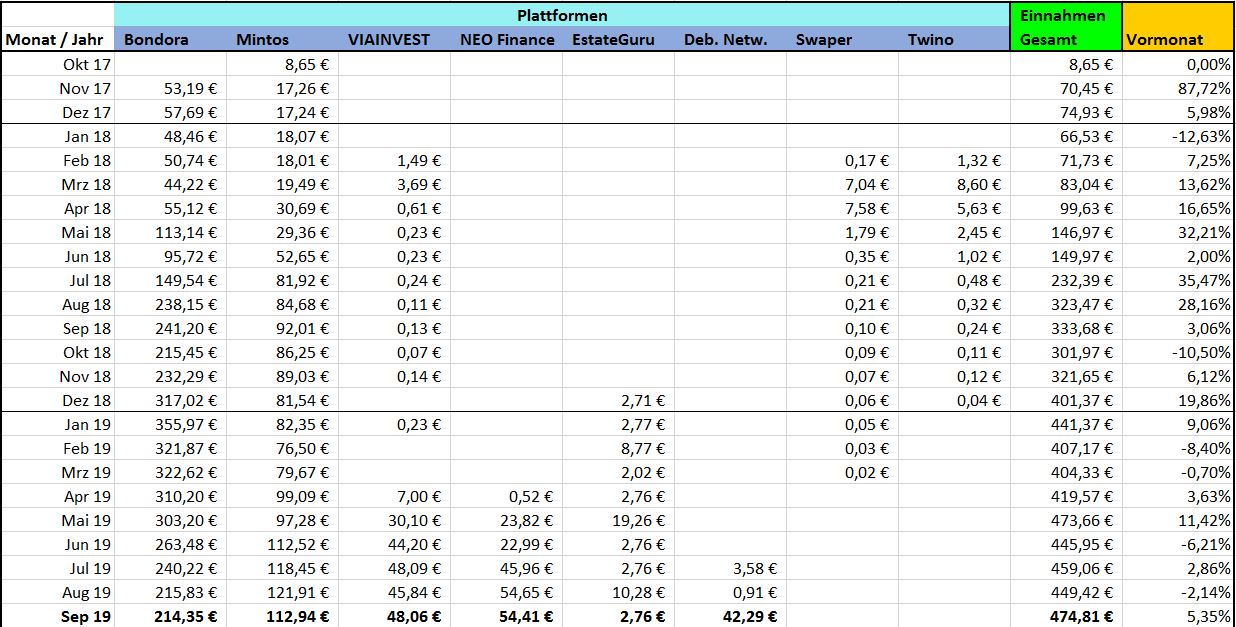

Meine Einnahmen durch P2P-Kredite betrugen im September 474,81 Euro (Rekordeinnahmen!) und das Vermögen meines P2P-Depots wuchs um 0,92 Prozent auf 39.501,41 Euro an.

Wie die einzelnen P2P-Anbieter abgeschnitten haben und welche Neuigkeiten es aus der Welt der P2P-Kredite gibt, erfährst Du wie gewohnt in meinem Monatsrückblick. Viel Spaß!

P2P-Einnahmen und Performance im September 2019

► Eine Übersicht meiner All-Time Gesamt-Zinseinnahmen durch P2P-Kredite bei allen Anbietern:

Der September 2019 endete für mich mit Zinseinnahmen in Höhe von 474,81 Euro. Das bedeutet den historisch betrachtet besten Wert an Einnahmen durch P2P-Kredite, was jedoch u.a. auch auf ein “Malheur” meinerseits zurückzuführen ist. Im Vergleich zum Vormonat gab es einen Anstieg von 25,39 Euro (+ 5,35 Prozent).

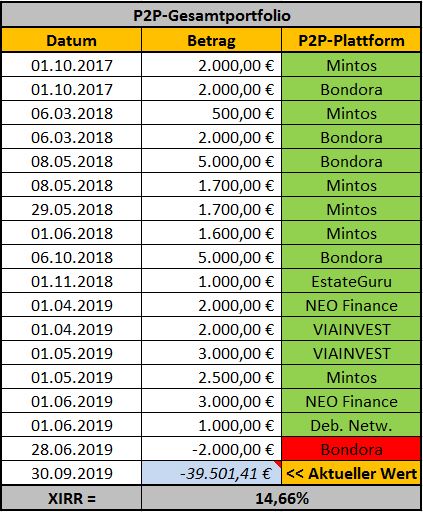

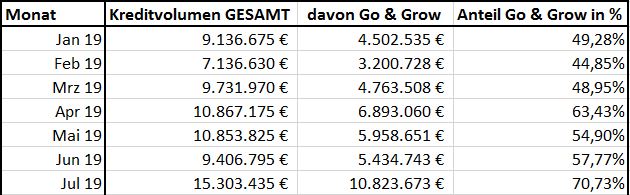

Im September 2019 gab es, wie auch schon in den beiden Monaten zuvor, keine Transaktionen bei meinen P2P-Investments. Konsolidierung ist das Stichwort und dabei wird es sehr wahrscheinlich auch im Oktober bleiben. Dennoch werde ich bis Ende des Jahres bei einem Anbieter nochmal ein paar Tausend Euro nachschießen. Wer das wohl sein wird? Zum Zeitpunkt Ende August 2019 habe ich insgesamt 34.000 Euro bei P2P-Anbietern investiert. Der Wert meines P2P-Depots stieg, im Vergleich zum Vormonat, von 39.140,78 Euro auf 39.501,41 Euro an. Die P2P-Gesamtrendite, also seit Beginn meines ersten Investments im Oktober 2017 (24. Monate), liegt jetzt bei 14,66 Prozent (Vormonat:14,89 Prozent). Meine Rendite für 2019 liegt aktuell bei 13,73 Prozent. Im Vormonat waren es noch 14,01 Prozent gewesen. Entwicklungen in meinem P2P-Depot: Aufmerksame Leser werden wissen, dass ich seit Anfang März 2019 meine Auto-Invest Konfiguration bei Bondora vorerst gestoppt habe. Der Kuchen, zusammen mit meinem Go & Grow Anteil – derzeit über 30.000 Euro – ist mir in letzter Zeit etwas zu groß geworden. Daher habe ich meine Portfolio Pro Einstellungen bis auf weiteres gestoppt und lasse mir bis auf unbestimmte Zeit die Rückflüsse auszahlen. Die ersten 2.000 Euro konnte ich im Juni 2019 bereits abziehen. Die nächsten 2.000 Euro werden wohl im November 2019 fällig. Perspektivisch ist es durchaus möglich, dass ich in Zukunft nur noch Go & Grow nutzen werde. Aber bis diese Entscheidung ansteht, wird sicherlich noch mindestens ein weiteres Jahr vergehen. Insofern ist die Entwicklung bei den Zinseinnahmen auf Bondora auch nicht überraschend. 214,35 Euro bedeuten den niedrigsten Wert seit Juli 2018 (149,54 Euro) und der Trend wird sich sicherlich noch weiter fortsetzen. Die Gesamt-Rendite liegt nach 24. Monaten, also nach genau zwei Jahren, immer noch bei vorzeigbaren 17,18 Prozent (Vormonat: 17,73 Prozent). Für das Jahr 2019 sank die Rendite ebenfalls von im Vormonat 16,90 Prozent auf 15,95 Prozent. Keine großen Überraschungen an dieser Stelle. Neuigkeiten aus dem letzten Monat: Viele Investoren schauen sicherlich, nach dem Launch von Mintos Invest & Access, immer sehr gespannt auf die monatlichen Entwicklungen des Kreditvolumens bei Bondora. Insbesondere auf das Volumen des Anlageprodukts Go&Grow. Dazu hatte ich im letzten Monatsrückblick folgende Grafik veröffentlicht: Wie sah es im August aus? Ende September hat Bondora die Zahlen dazu veröffentlicht. Und siehe da: Das vermittelte Kreditvolumen sank minimal auf 14,51 Mio. Euro, ebenso wie Go&Grow auf 10,44 Mio. Euro. Der Anteil am Gesamtportfolio betrugt nun 71,98 Prozent und zeigt den anhaltend starken Zuspruch für die estnische “Tagesgeld-Alternative”. Ansonsten hat sich relativ wenig bei Bondora getan. Ende Oktober werde ich neuen Content zum Unternehmen veröffentlichen. Dabei habe ich einen sehr genauen Blick auf die Situation von Bondora in Spanien geworfen. Titel: Verbrennt sich Bondora unter der spanischen Sonne? Wenn Du den Beitrag nicht verpassen willst, schreibe Dich doch kurz in meinen Newsletter ein, in dem Du ein Mal wöchentlich die wichtigsten Neuigkeiten von mir zugesandt bekommst. Entwicklungen in meinem P2P-Depot: Mintos ist immer noch meine zweitgrößte P2P-Position. Im September konnte der Trend von vier aufeinanderfolgenden Monaten mit höheren Zinseinnahmen nicht aufrecht gehalten werden. 112,94 Euro bedeuten aber immerhin noch den historisch betrachtet drittbesten Wert (Vormonat: 121,91 Euro). Meine Rendite für 2019 liegt nun bei 12,73 Prozent (Vormonat 12,78 Prozent) und ist damit ähnlich der All-Time Performance von 12,67 Prozent (Vormonat 12,69 Prozent). Neuigkeiten aus dem letzten Monat: Kaum hat sich der Sturm rund um die Situation des polnischen Kreditgebers Aforti Finance ein wenig beruhigt, stand im September gleich wieder der nächste Aufreger ins Haus – nämlich die zunehmend geringere Kreditverfügbarkeit und damit einhergehend auch ein Abfall der Zinssätze. Ein Szenario, das viele Investoren sicherlich noch aus dem letzten Jahr kennen. Unabhängig davon, ob es sich dieses mal wieder nur um ein temporäres Problem handelt oder es vielleicht sogar ein langfristiger Trend sein wird, haben mich die vielen Kommentare und Meinungen zu diesem Thema dazu bewogen, ebenfalls mal ein paar Dinge zu diesem Thema zu sagen. Oftmals habe ich das Gefühl, dass P2P-Investoren nur einen sehr kurzfristigen Anlagehorizont besitzen und dieses Vorgehen sich auch beim Aufkommen kleinster Veränderungen bemerkbar macht (siehe Aforti oder jetzt die geringere Kreditverfügbarkeit). Hier kannst Du dir das Video ansehen: Das letzte Wort wird diesbezüglich aber noch nicht gesprochen sein. Ich habe mir schon ein paar Gedanken über die Zukunft von Mintos gemacht und werde diese demnächst auch öffentlich kommunizieren. Im September kamen drei neue Kreditgeber auf Mintos hinzu: Everest Finanse aus Polen (hoffentlich kein schlechtes Omen), Esto aus Estland (kreative Namenswahl) und Zenka Finance aus Kenia. Entwicklungen in meinem P2P-Depot: VIAINVEST ist jetzt ein halbes Jahr lang wieder in meinem P2P-Depot gewesen und jetzt wurde auch endlich die Rendite-Marke von 10 Prozent durchbrochen (10,18%)! Verantwortlich waren dafür 48,06 Euro Zinseinnahmen im Monat September 2019 (Vormonat: 45,84 Euro). Neuigkeiten aus dem letzten Monat: Nachdem das Sommerloch keine großen Neuigkeiten hervorbrachte, gab es im September gleich eine ganze Reihe an Neuigkeiten. Entwicklungen in meinem P2P-Depot: Der litauische P2P-Anbieter NEO Finance startete zeitgleich mit VIAINVEST in meinem P2P-Depot. Aktuell bin ich mit 5.000 Euro investiert und nach einem halben Jahr liegt meine Rendite bei genau 11 Prozent. Für mich ist das auch deshalb beeindruckend, da ich bei meinen Zinseinnahmen (September 2019: 54,41 Euro) bereits den Abzug der 15 Prozent Quellensteuer berücksichtigt habe. Der Business Case ist für mich immer noch voll intakt und auch die Rendite zieht weiterhin an. Was will man mehr? Neuigkeiten aus dem letzten Monat: Der September war relativ ruhig in Litauen. Zumindest habe ich, mit Ausnahme ein paar kleinerer Veränderungen im Interface, keine erwähnenswerten Neuigkeiten gesehen. Dafür habe ich persönlich ein Projekt im Zusammenhang mit NEO Finance veröffentlicht, nämlich mein eBook “Business Case NEO Finance – Eine umfangreiche Due Dilligence für Privatanleger“. Wer sich also gezielt über das Unternehmen informieren möchte, der kann das 30 Seiten große und +8.000 Wörter umfassende eBook kaufen und damit auch die Fortführung des Projekts re:think P2P-Kredite unterstützen. Dem ersten Feedback der Leser zu urteilen, lohnt sich das Investment in jedem Fall – egal ob bereits registrierter Benutzer oder interessierter Neuanfänger. Auf der Landing Page findest Du weitere Informationen zum eBook.

Bondora

Mintos

VIAINVEST

NEO Finance

EstateGuru

Entwicklungen in meinem P2P-Depot: Zunächst muss ich eingestehen, dass – aus welchem Grund auch immer – ich letzten Monat einen Fehler in meiner Auswertung hatte. Es waren nicht die üblichen 2,76 Euro an Zinsen im August, sondern 10,28 Euro! Diesen Monat ging es dann wieder auf 2,76 Euro zurück.

Meine Rendite liegt bei EstateGuru nun bei 6,25 Prozent und für 2019 bei 7,29 Prozent.

Neuigkeiten aus dem letzten Monat: Im September hat EstateGuru den lange ersehnten Zweitmarkt eröffnet. Für viele Investoren eröffnet sich dadurch die Möglichkeit, sich bereits früher von seinen Immobilienbeteiligungen zu trennen. Da mich das Thema nicht so sehr interessiert, habe ich die Information relativ neutral aufgefasst.

Für neue Investoren könnte interessant sein, sich im Oktober mit einem Partner-Link anzumelden. Dann bekommt man 1% Cashback auf alle getätigten Investitionen, innerhalb der ersten 30 Tage nach der Anmeldung. Wer neu einsteigen möchte, der kann sich über meinen Anmelde-Link zusätzliche 0,5 Prozent für die nächsten 90 Tage bekommen.

Debitum Network

Entwicklungen in meinem P2P-Depot: Debitum Network hat im September eine rasante Entwicklung gemacht, die von meiner Seite aus etwas Erklärungsbedarf benötigt. Meine Zinseinnahmen betrugen im letzten Monat 42,29 Euro, was meine Rendite nach vier Monaten auf 14,76 Prozent hochkatapultiert hat.

Was war passiert.

Durch einen Fehler meinerseits, hatte ich mein Startkapital in EIN einziges Kreditprojekt investiert. Ich hab beim Auto-Invest wohl geschlafen und den max. Kreditbetrag offen gelassen. Damit ich dennoch erste Erfahrungen sammeln konnte, hat mir Debitum weitere 1.000 Euro überwiesen (Publisher-Bonus, ich weiß!), die ich zum Investieren verwenden konnte. Nachdem das Kapital zurückkam, hatte ich das Geld diesen Monat wieder zurück überwiesen. Ich konnte dadurch also etwas mehr Zinsen verdienen, wodurch das Ergebnis leicht verfälscht ist. Im September wurde dann auch mein ursprünglicher Kredit bedient, sodass ich jetzt sicherlich zu den Top-Performern des Unternehmens gehöre 😀

Mit der Zeit wird sich die Rendite aber weiter anpassen und bestimmt in Richtung 10 Prozent gehen.

Neuigkeiten aus dem letzten Monat: Debitum Network war, ebenso wie Mintos und Viventor, von der Situation rund um Aforti Finance betroffen. Doch was dabei erstaunlich war: Debitum kaufte die Darlehen SELBST zurück. Ein Novum bei P2P-Marktplatzmodellen, wo in erster Linie die Kreditgeber für die Rückkaufgarantie haften und nicht die P2P-Anbieter.

Mit großer Neugier habe ich dem Unternehmen viele Fragen gestellt und teilweise sehr spannende Antworten erhalten. Den Content dazu habe ich im September veröffentlicht. Du kannst ihn die hier durchlesen oder als Video ansehen:

Aktuell wiederhole ich mit Debitum Network auch die Neukunden-Kampagne, die es bereits im Juni 2019 gab. Wer sich über meinen Partner-Link noch bis zum 18.10.2019 neu registriert, der kann sich, basierend auf seinen getätigten Investments, ein Startguthaben in drei Stufen sichern:

- Ab einem Investitionsbetrag von 500 Euro: 25 Euro Startguthaben (= CB: 5%)

- Ab einem Investitionsbetrag von 1.000 Euro: 50 Euro Startguthaben (= CB: 5%)

- Ab einem Investitionsbetrag von 2.000 Euro: 75 Euro Startguthaben (= CB: 3,7%)

Hinweis #1: Der Betrag muss auf der Plattform für mindestens 30 Tage lang investiert gewesen sein. Erst danach wird der Bonus gut geschrieben.

Hinweis #2: Es gibt keine Limitierung, sodass JEDER von diesem Startguthaben profitieren kann!

Aktuelle Angebote für Neuanmeldungen

► Einige P2P-Plattformen (hier geht es zur Übersicht) bieten momentan Bonus-Programme für Anmeldungen neuer Investoren an. Dadurch können sich Anleger einen Cashback für getätigte Investitionen oder ein Startguthaben sichern.

- Zur Anmeldung bei NEO Finance: 25 EUR Startguthaben

- Zur Anmeldung bei Envestio: 5 EUR Startguthaben + 0,5% Cashback [270 Tage]

- Zur Anmeldung bei Monethera: 5 EUR Startguthaben + 0,5% Cashback [90 Tage]

- Zur Anmeldung bei Bondora: 5 EUR Startguthaben

- Zur Anmeldung bei VIAINVEST: 5 EUR Startguthaben

- Zur Anmeldung bei Viventor: 5 EUR Startguthaben

- Zur Anmeldung bei Flender: 5% Cashback [30 Tage]

- Zur Anmeldung bei Mintos: 1% Cashback [90 Tage]

- Zur Anmeldung bei DoFinance: 1% Cashback [90 Tage]

- Zur Anmeldung bei EstateGuru: 0,5% Cashback [90 Tage]

- Zur Anmeldung bei Wisefund: 0,5% Cashback [180]

*Aus Gründen der Transparenz möchte ich darauf hinweisen, dass sofern Du dich für die Anmeldung bei einer P2P-Plattform entscheidest, ich bei den meisten Anbietern eine kleine Provision ausgezahlt bekomme. Auf diesem Weg kannst Du einen kleinen Beitrag leisten, um mich und den Blog finanziell zu unterstützen. Dadurch kann ich meine Recherchen und Investments weiter auszubauen, wovon am Ende wieder der Blog und die Leser profitieren. Wichtig: Dir entstehen dadurch keine Mehrkosten!

Monatsrückblick September 2019 – Das Video

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hi,

kannst du zu dem Bonus bei Debitum etwas ausführlicher werden. Wann und Wie wird ausgewertet, ob man sich für den Bonus qualifiziert. Innerhalb des Zeitraums 27.09 – 18.10 ist es ja nicht möglich, dass das Geld 30 Tage investiert war. Gilt irgendeine Stichtagsregelung, a la das Geld was am 18.10 für noch mindestens 30 Tage investiert ist? Oder kann es auch sein, dass ich den Bonus erst in zwei Jahren kriegen, wenn das letzte Geld zurückgezahlt wurde und dann festgestellt wird, dass es mindestens 30 Tage investiert war?

Gruß,

tejoe

Also, die Anmeldung muss bis spätestens zum 18.10. erfolgen. Bis dahin sollte im Idealfall auch das Geld investiert sein, dass als Referenz für den Bonus herangezogen wird. Bleiben nur noch 30 Tage abzuwarten und dann sollte der Bonus überwiesen werden. Wenn zum Beispiel die 2.000 Euro erst zum 20.10. komplett angelegt sind, widerspricht das zwar den Voraussetzungen, aber ich kann da ggf. ein gutes Wort einlegen.

Soweit verstanden?

Viele Grüße,

Denny

Verstanden schon, nur kein Stück schlauer geworden. Hier mein Beispiel: Ich habe vor zwei Wochen 1250€ überwiesen, der Auto Invest hat aber nicht alles sofort angelegt. Am 01.10 waren 700 investiert. Ab dem 07.10 war dann alles investiert. Am 01.11 wäre ich also für 25€ Bonus qualifiziert, am 07.11 für 50€ und da ich heute nochmal überwiesen haben, wären es vermutlich am 15.11 75€. Wobei heute schon ein paar Investitionen dabei sind, die keine 30 Tage mehr brauchen (ursprünglich schon). Ein Teil wurde auch schon (verfrüht) zurückgezahlt und neu angelegt. Beim AutoInvest kann man auch keine minimale Restlaufzeit eingeben.

Ich lass mich mal überraschen was den Bonus angeht, hatte Debitum sowieso schon länger im Blickfeld. Wenn es was oben drauf gibt, ist es prima.

Kann ich nachvollziehen. Aber solange der investierte Betrag bei über 2.000 Euro lag, wird das schon mit dem 75 Euro Bonus klappen. Wenn es soweit sein sollte und der Bonus niedriger sein sollte, schreib mich gerne nochmal an.