In diesem Artikel gibt es eine Auswertung zur Entwicklung meines P2P Kredite Portfolios im Jahr 2022. Außerdem gebe ich einen kurzen Ausblick auf 2023.

Entwicklung Gesamt-Portfolio

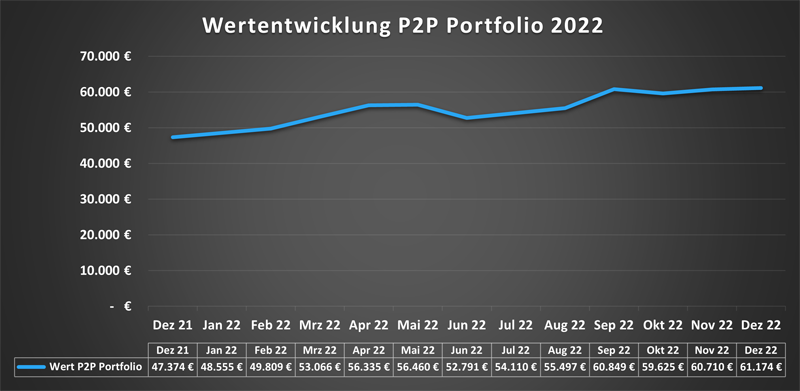

Der Wert meines P2P Kredite Portfolios ist im Jahr 2022 von 47.374 Euro auf 61.174 Euro angestiegen. Das entspricht einem Zuwachs von 13.800 Euro, beziehungsweise 22,5%.

Insgesamt habe ich 22.000 Euro im letzten Jahr neu eingezahlt. Dem gegenüber stehen Auszahlungen in Höhe von 10.461 Euro, sowie eine Abschreibung in Höhe von 1.118 Euro. Mein Netto Ein- und Auszahlungsverhältnis lag demnach bei 11.539 Euro. Das entspricht ca. 962 Euro pro Monat.

Mit 61.174 Euro ist der Wert meines P2P Kredite Portfolios so hoch wie zuletzt im Februar 2020 (66.131 Euro).

Größter Zuwachs und größte Abnahme

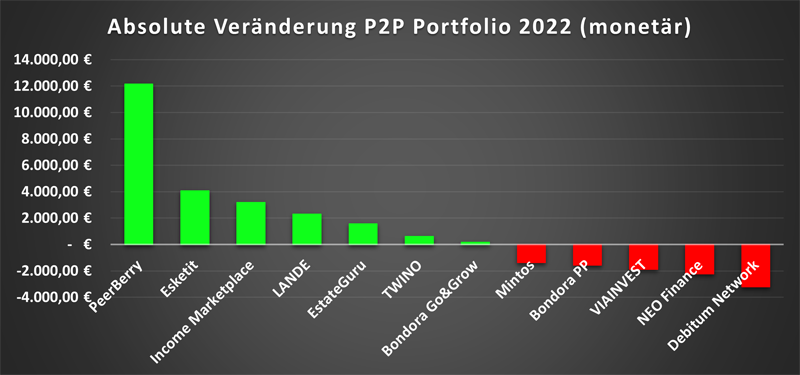

Den monetär größten Zuwachs hat im letzten Jahr PeerBerry mit 12.157 Euro erzielt. Danach folgen Esketit mit 4.058 Euro und Income Marketplace mit 3.189 Euro. Die beiden letztgenannten Plattformen sind 2022 auch die beiden Newcomer in meinem Portfolio gewesen.

Den monetär größten Abschwung hat im letzten Jahr Debitum mit 3.200 Euro hingelegt. Davor liegen NEO Finance mit 2.231 Euro und VIAINVEST mit 1.882 Euro.

Einnahmen durch P2P Kredite

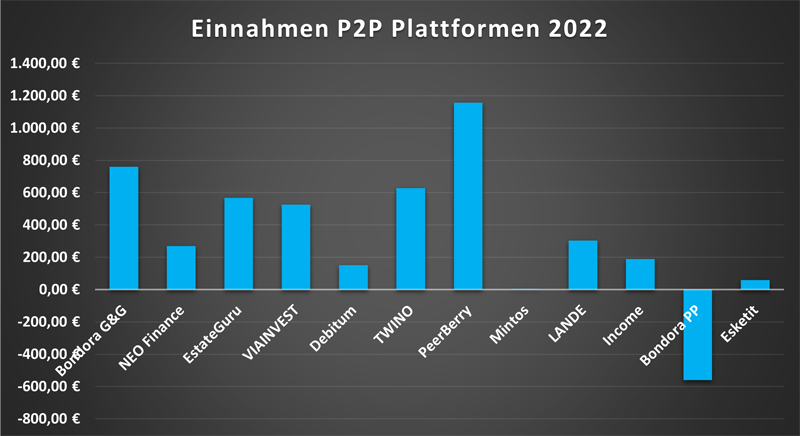

Meine durch P2P Investments erzielten Zinseinnahmen lagen 2022 bei 4.052 Euro. Das entspricht den zweithöchsten Einnahmen in meiner fünfjährigen Historie auf Kalenderjahr-Basis.

Die Einnahmen wurden angeführt von PeerBerry (0,5% Cashback) mit 1.157 Euro, gefolgt von Bondora Go&Grow (761 Euro) und Twino (628 Euro).

Performance P2P Kredite 2022

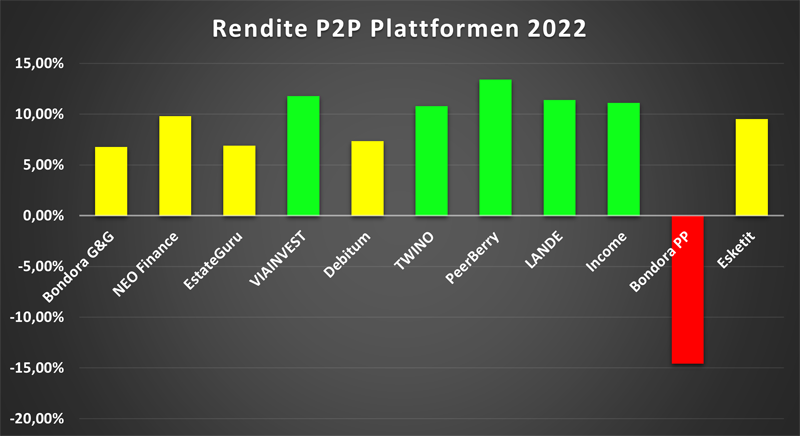

Im letzten Jahr konnte ich mit fünf P2P Plattformen eine Rendite oberhalb von 10% erzielen. Spitzenreiter ist dabei erneut PeerBerry mit 13,4%. Auf den nächsten Plätzen folgen Viainvest (11,79%), LANDE (11,40%), Income (11,12%) und Twino (10,80%).

Der negative Spitzenreiter ist, wie in den Jahren zuvor auch schon, Bondora Portfolio Pro. Hier lag meine 2022 erzielte Rendite bei -14,57%. Ebenfalls enttäuschend ist das Abschneiden von EstateGuru mit nur 6,89%.

Road to 160K

Im September 2021 habe ich das Ziel ausgegeben, dass ich mir bis spätestens März 2027 ein P2P Portfolio in Höhe von 160.000 Euro aufbauen möchte. Um dieses Ziel zu erreichen, müsste ich jeden Monat 1.000 Euro in P2P Kredite investieren und dabei durchgehend eine Verzinsung von 10% erzielen.

Insgesamt habe ich 2022 nur 9.899 Euro investiert, was somit 2.111 Euro weniger sind als planmäßig vorgesehen. Berücksichtigt werden sollte, dass hier auch eine Abschreibung in Höhe von 1.118 Euro als Auszahlung mit berücksichtigt worden ist. Ohne diesen Posten hätten mir zum Jahresziel nur 993 Euro an Einzahlungen gefehlt. Hier muss und werde ich 2023 definitiv einen Zahn zulegen müssen.

Auch bei der Performance laufe ich bisher noch hinterher. Mein Performance-Delta, sprich die Differenz zwischen Ein- und Auszahlungsverhältnis, sowie die Differenz zwischen Plan- und Ist-Kontostand, hat sich 2022 von 911 Euro auf 2.255 Euro erhöht.

Die Ursachen dafür sind schnell gefunden: Zum einen drückt mich das Ergebnis von Bondora Portfolio Pro nach unten, zudem haben mit Go & Grow und EstateGuru, zwei meiner drei größten Positionen in 2022, weniger als 7% Rendite erzielt. Auch das macht sich in diesem Fall bemerkbar und konnte durch Renditewerte jenseits der 10% nicht kompensiert werden.

Auch wenn ich die Kreditperformance und bestimmte Zinssatzentwicklungen nicht beeinflussen kann, so plane ich für 2023 das aktuelle Niveau zu halten und zumindest kein größeres Performance-Delta aufzubauen.

Meine Bewertung der P2P Plattformen 2022

Zum Jahresabschluss habe ich bereits meine Meinung und Einschätzung zu der Entwicklung und Performance von insgesamt 10 P2P Plattformen abgegeben. Den Artikel kann man sich dazu nochmal auf dem Blog durchlesen oder sich dieses Video anschauen:

Wie geht es 2023 weiter?

Zum Abschluss noch ein kurzer Ausblick und ein paar Gedanken wie es 2023 weitergehen soll.

Meine P2P Investments

Das oberste Ziel besteht weiterhin darin regelmäßig mein P2P Portfolio zu füttern und auszubauen. Laut Plan sollte ich Ende 2023 bereits bei 83.500 Euro liegen. Ob ich dieses Ziel erreichen werde, hängt für mich von zwei Aspekten ab.

Erstens: Die allgemeine Konjunkturentwicklung. Dass ich P2P Kredite als ein zyklisches Investment bewerte und daher keine klassische „Buy-and-Hold“-Strategie verfolge, hatte ich in der Vergangenheit bereits geäußert. Je nachdem welche Chancen sich 2023 auftun werden, behalte ich es mir vor entsprechend flexibel zu bleiben und je nach Situation meine Investments anzupassen.

Zweitens: Die Auswahl an guten und investierbaren P2P Plattformen. Denn dieses Feld ist für mich in 2022 nicht unbedingt größer geworden. P2P Dinosaurier wie Mintos, Bondora oder EstateGuru haben aus meiner Sicht stark nachgelassen. Und das bezieht sich nicht nur auf die schwächelnde Performance.

In der Theorie bedeutet das, dass sich meine aktiven Investments weiter konzentrieren werden. Dennoch will ich 2023 versuchen zwei bis drei neuen P2P Plattformen eine Chance zu geben, sofern mich diese überzeugen. Als Newcomer #1 steht Robocash schon eine ganze Weile auf meiner Liste. Allerdings werde ich hier erst anfangen zu investieren, sobald sich juristische Personen wieder anmelden können, da ich in Zukunft versuchen möchte sämtliche Investments über mein in Estland angemeldetes Gewerbe abzuwickeln.

re:think P2P Kredite

Was diesen Blog und meinen YouTube-Kanal betrifft, so geht dieser jetzt mittlerweile ins fünfte (!) Jahr. Wahnsinn, wie schnell die Zeit verfliegt. Zu Beginn des letzten Jahres hatte ich angekündigt, dass ich 2023 weniger Videos veröffentlichen und mich vermehrt auf das Reisen und andere Projekte einlassen werde. Am Ende sind es 51 Videos geworden, die wenigsten in den letzten vier Jahren. Wahrscheinlich wäre die Anzahl auch noch geringer geworden, hätten nicht Ereignisse wie der Krieg in der Ukraine oder sämtliche Kontroversen rund um Bondora Go & Grow mit reingespielt. Dadurch sind es sicherlich ca. zehn Videos mehr geworden als sonst.

Auch 2023 wird mein P2P Depot Update / Monatsrückblick wieder ein konstanter Eckpfeiler meiner neuen Inhalte sein, versprochen. Abgesehen davon plane ich noch mindestens ein weiteres Video pro Monat zu veröffentlichen. Alles darüber hinaus ist Bonus und abhängig davon welche interessanten Themen sich nächstes Jahr ergeben werden.

Rund um den Blog selbst wird es zeitnah einige Anpassungen geben. Ich möchte hier aber nicht vorweggreifen.

Letzte Worte

Am Ende möchte ich nochmal ein großes DANKESCHÖN an meine treuen Leser und Zuschauer sagen, die mich auch dieses Jahr wieder zahlreich unterstützt haben. Für euch versuche ich jedes Mal aufs Neue einen echten Mehrwert durch meine Inhalte zu liefern. Manchmal gelingt mir das besser, manchmal weniger. Aber dass sich immer noch so viele Menschen für meine Analysen, Einschätzungen und Bewertungen interessieren, bedeutet mir sehr viel. Ohne euch hätte ich nicht den Antrieb jetzt in das bereits fünfte Jahr dieses Blogs zu gehen.

Wenn Ihr Hilfe oder Unterstützung rund um das Thema P2P Kredite benötigt, bin ich jederzeit für euch da. Auch die P2P Kredite Community auf Facebook, die letztes Jahr auf 1.000+ Mitglieder angestiegen ist, dient euch als gute Anlaufstelle für eure Fragen.

Habt ein gesundes und für euch erfolgreiches Jahr 2023!

Euer Denny

Das Video: Meine P2P Kredite Einnahmen 2022 & Ausblick 2023

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hi Denny,

vielen Dank für die regelmäßigen Übesichten. Ich lese hier gerne mit.

Ich persönlich habe in den letzten zwei Jahren mein P2P Portfolio signifikant eingedampft und habe aktuell nur noch Reste bei Crowdestor liegen (mental abgeschrieben) und einige in Einholug stehende Kredite bei Mintos. Diese beiden Plattformen werde ich 2023 – wenn es geht – abwickeln.

Bei EstateGuru bin ich noch an Bord und habe da noch kein Geld vom Tisch genommen, weil aktuell bei mir da die Rendite noch zu stimmen scheint. Der Blick auf meine persönliche Übersicht bei EG wirft dort immer noch eine Rendite von >10% aus, auch wenn sich die Anzahl der Kredite mit Verzögerung >60 Tage bzw. Einholung deutlich erhöht hat.

Daher meine Frage: Stammen Deine <7% Rendite bei EstateGuru auch von der Übersichtsseite Deines Portfolios bei EG oder ist das selbst berechnet? Ich wundere mich etwas, warum es hier so große Unterschiede geben soll und traue ehrlich gesagt den Renditeberechnungen der Plattformen nur bedingt….

Hi Schlumich,

jede Plattform nutzt eine andere Methode zur Berechnung der Rendite. Von daher habe ich seit Beginn an die Performance selbst über mein eigenes Tool getrackt. In meinem Estateguru Dashboard liegt meine Rendite jetzt bei 10,99%. Das ist dann schon mehr als drei Prozent von meiner eigenen Berechnung entfernt. Ich würde Dir empfehlen das selbst zu berechnen. Nur dann hat man auch eine gute Vergleichbarkeit zu anderen Plattformen.

Viele Grüße,

Denny

Das ist kein Kommentar eher eine Frage generella Art.

Wie lange dauert es denn bis das eingezahlte Geld investiert wird in solche Kredite.

Da eingezahltes Geld keine Zinsen bringt wenn die Plattformen keine Kreditnehmer haben die noch Geld brauchen bzw. denen man Geld verleihen kann.

Gibt es da Erfahrungswerte ?

Gruß

Michael