Das erste Quartal in 2019 ist vorbei. Was die P2P-Einnahmen und deren Performance angeht, so setzt sich der durchaus stabile und erfreuliche Trend im Jahr 2019 weiter fort. 404,33 Euro Zinseinnahmen durch P2P-Kredite stehen in den Büchern, bei einer beachtlichen Gesamt-Performance von 18,81 Prozent im Jahr 2019.

Im Zentrum des Monats März stand aber natürlich die Baltikum-Reise 2019, bei der ich in fünf Tagen sechs P2P-Anbieter aus zwei unterschiedlichen Ländern näher kennengelernt habe. Es war eine unfassbar intensive aber auch unglaublich lehrreiche Zeit, bei der sogar ich, der sich eigentlich als fortgeschrittenen P2P-Investor ansieht, noch jede Menge neues dazulernen durfte. Ich bin unglaublich dankbar für die neuen Begegnungen und hoffe, dass sich die Kontakte weiter intensivieren und ausbauen lassen werden. Hier findest Du die 5.000 Wörter umfassende Zusammenfassung der Reise, inkl. Bildmaterial und eines 39 Minuten langen Vlogs.

Ab dem 12. April 2019 werden die Interviews dann im Wochenrhythmus auf diesem Blog erscheinen. Bis auf VIAINVEST (ca. 46 Minuten) wird jedes Interview über eine Stunde lang sein! Wenn Du keines davon verpassen willst und auch exklusive Informationen zu den einzelnen Bonus-Programmen bekommen möchtest, trage Dich bitte in meinen Newsletter ein. Diesen veröffentliche ich aktuell jeden Sonntag um 10 Uhr und Du kannst Dich natürlich jederzeit wieder austragen.

Die Reise war für mich aus mehreren Gründen wichtig. Auf der einen Seite wollte ich mir hier den letzten Feinschliff für mein anstehendes P2P-Buchprojekt holen und gleichzeitig wollte ich auch mehr für meine persönlichen Investitionsentscheidungen erfahren. Nach ausführlicher Due Dilligence im Vorfeld und durch die positiven Eindrücke die sich vor Ort bestätigt haben, kommen nun im April 2019 zwei neue P2P-Anbieter, mit jeweils 2.000 Euro, in mein P2P-Depot hinzu – VIAINVEST und NEO Finance.

Zu beiden Anbietern wird es bei Zeiten, parallel zu den Interviews, noch jede Menge neuen Content auf dem Blog und auch auf YouTube geben. Auch eine mögliche Kooperation steht im Raum. Aber dazu mehr, sobald es spruchreif wird.

Jetzt viel Spaß beim Review des Monats März 2019!

P2P-Einnahmen und Performance im März 2019

Hier eine Übersicht meiner All-Time Gesamt-Zinseinnahmen durch P2P-Kredite bei allen Anbietern:

Der März 2019 brachte mir Zinseinnahmen in Höhe von 404,33 Euro. Das bedeutet die dritthöchsten P2P-Einnahmen aller Zeiten. Im Vergleich zum Vormonat steht ein minimaler Rückgang von 0,70 Prozent.

» Meine Performance: Hier siehst Du, mit wie viel Geld ich bei den einzelnen P2P-Anbietern investiert bin.

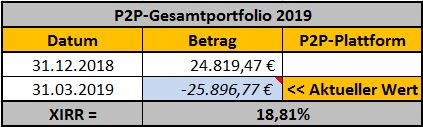

Meine Rendite für 2019 liegt aktuell bei 18,81 Prozent und ist damit ein wenig im Vergleich zum Vormonat (19,25 Prozent) gesunken.

Meine Rendite für 2019 liegt aktuell bei 18,81 Prozent und ist damit ein wenig im Vergleich zum Vormonat (19,25 Prozent) gesunken.

Meine P2P-Gesamtrendite, also seit Beginn meines ersten Investments im Oktober 2017, liegt bei 16,71 Prozent (Vormonat:16,58 Prozent).

Bondora

Bondora zeigte sich in diesem Monat bei den Zinseinnahmen fast unverändert. Auch im März 2019 lag die Cashflow Prognose (285,97 Euro) deutlich unter dem tatsächlich erzielten Ergebnis von 322,62 Euro. Die Diskrepanz von 36,65 Euro war damit ähnlich hoch wie im Vormonat (36,97 Euro).

Im Jahr 2019 liegt meine Rendite bei sehr respektablen 23,09 Prozent (Vormonat 23,59 Prozent). Meine All-Time Gesamtperformance bei Bondora (18 Monate) konnte sich bis Ende März auf 19,83 Prozent hochschrauben.

Immer häufiger lese ich in letzter Zeit von Investoren, die über einen langen Anlagehorizont eher schlechte Erfahrungen mit Bondora gemacht haben. Ob diese “Vorwürfe” berechtigt sind, lässt sich von meiner Seite aus schwierig beurteilen, da ich:

- vermeintlich erst seit eineinhalb Jahren auf der Plattform investiert bin

- kontinuierlich Geld nachgeschoben habe

- nicht die individuellen Anlagepräferenzen andere Investoren im Detail kenne.

Meine Portfolio-Konfiguration bei Bondora ist sehr risiko-orientiert. Ich nehme höhere Ausfälle gerne in Kauf, sofern mir die hohen Zinssätze die Rendite am Ende des Tages retten. Zugegeben, ein gefährliches Spiel.

Nachdem ich mein Kreditportfolio (5.285 Darlehen) bei Bondora analysiert hatte, öffneten mir die 44,66 Prozent in Verzug befindender Darlehen aus Finnland durchaus die Augen. Erst recht, da die finnischen Darlehen 22 niedriger verzinst waren als die spanischen Kredite, diese jedoch nur mit 32 Prozent in Verzug waren.

Mintos

Mein erster Besuch der Baltikum-Reise galt dem lettischen P2P-Anbieter Mintos. Auch wenn ich die Team-Atmosphäre im Vergleich zu anderen Anbietern als etwas reservierter und ruhiger wahrgenommen habe, so hat mich das persönliche Gespräch mit Gründer und CEO Martins Sulte zu den Zielen und Visionen von Mintos sehr überzeugt. Daher werde ich mein aktuelles Portfolio auf 10.000 Euro aufstocken und das Kapital mit den Rückflüssen von Bondora querfinanzieren.

Im März gab es Zinseinnahmen in Höhe von 79,67 Euro. Die Rendite für 2019 liegt immer noch bei ansehnlichen 12,63 Prozent (Vormonat 12,84 Prozent), die All-Time Performance sank minimal von 12,65 auf 12,61 Prozent.

In diesem Monat gab es zwei (mit Video: drei) neue Inhalte zu Mintos. Als erstes ging es um ein paar differenzierte Einblicke zum Thema Rückkaufgarantie bei Mintos. Ich bin ich der Frage nachgegangen, wie sich die Rückkaufgarantie bei Mintos im einzelnen zusammensetzt und welche Auswirkungen diese Faktoren auf ein mögliches Kreditgeber-Risiko haben (Aufbau von Verbindlichkeiten durch Kreditausfälle, die durch Buyback zurückgekauft werden). Für mich sehr spannend und definitiv ein lesenswerter Beitrag für jeden Mintos-Investor. Den Beitrag ist außerdem auch als Video verfügbar:

Als nächstes ging es um ein Thema, das zu Mintos dazugehört wie das Amen in der Kirche – Diversifikation. Häufig benutzt und gern verwendet, habe ich versucht dem Thema nochmal ein paar neue Impulse zu geben. Ich habe auf die Faktoren geschaut, die meiner Meinung nach mehr oder weniger beachtet werden sollten und ich zeige auch, wie ich die einzelnen Faktoren persönlich gewichte.

Ein in diesem Zusammenhang nur auf YouTube veröffentlichtes Video beschäftigt sich mit dem Thema, wie man sein Mintos-Kreditportfolio allein mit Hilfe von Excel überprüfen und auswerten kann.

Das Interview mit Mintos-CEO Martins Sulte wird es dann ab dem 12.04.2019 hier auf dem Blog als auch auf YouTube geben.

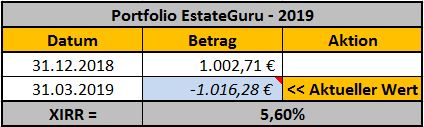

EstateGuru

EstateGuru ist und bleibt bei mir nach wie vor ein sehr scheues Rennpferd. Nachdem es im Vormonat immerhin schon mal 8,77 Euro an Zinseinnahmen gab, fiel der Wert im März wieder auf 2,02 Euro zurück. Der bis dato schlechteste Monat seit Beginn. Entsprechend sank die ohnehin noch sehr überschaubare Rendite in 2019 auf 5,60 Prozent (Vormonat: 7,34 Prozent). Auch die All-Time Performance ging von 4,44 Prozent im Vormonat auf 4,01 Prozent zurück.

EstateGuru ist und bleibt bei mir nach wie vor ein sehr scheues Rennpferd. Nachdem es im Vormonat immerhin schon mal 8,77 Euro an Zinseinnahmen gab, fiel der Wert im März wieder auf 2,02 Euro zurück. Der bis dato schlechteste Monat seit Beginn. Entsprechend sank die ohnehin noch sehr überschaubare Rendite in 2019 auf 5,60 Prozent (Vormonat: 7,34 Prozent). Auch die All-Time Performance ging von 4,44 Prozent im Vormonat auf 4,01 Prozent zurück.

Für mich ist EstateGuru immer noch ein sicherer Investment-Case. Allerdings sollte die Rendite in den nächsten Monaten langsam anziehen, da sich der ohnehin schon sehr kleine Anlagebetrag immer weniger für mich rechnet.

Immerhin: Eine vermeintliche Baustelle scheint dank eines YouTube-Kommentars wohl gelöst worden zu sein. Mich störte in der Vergangenheit, dass ich meine Darlehen stets selbst (manuell) auswählen musste. Der Auto-Invest war den Anlegern vorbehalten, die mindestens 250 Euro pro Darlehen investieren. Mit meinem vermeintlich kleinen Anlagebetrag ein No-Go. Aber das ständige nachsehen im Portfolio nach neuen Immobilienprojekten, passt nicht ganz zu meinem passiven Ansatz.

Des Rätsels Lösung besteht darin, dass man zunächst 250 Euro als Mindestbetrag, also die Zugangsvoraussetzung zum Auto-Invest, eingibt und dann seine Investitions-Einstellungen konfiguriert. Geht man dann zurück auf die 50 Euro, sollen die Auswahlkriterien wohl bestehen bleiben. Konnte ich final allerdings noch nicht nachprüfen, da sich seitdem keine 50 Euro wieder zum investieren angesammelt haben. Klassischer Fall von: Keep you posted!

Wen in diesem Zusammenhang ein Video interessiert, wie man den Auto-Invest bei EstateGuru konfigurieren sollte, der schreibt das bei Interesse bitte in die Kommentare.

Aktuelle Angebote für Neuregistrierungen

» Einige P2P-Plattformen bieten momentan Bonus-Programme für Anmeldungen neuer Investoren an. Dadurch können sich Anleger einen Cashback für getätigte Investitionen oder ein Startguthaben sichern.

- Zur Anmeldung bei NEO Finance: 25 EUR Startguthaben

- Zur Anmeldung bei Envestio: 5 EUR Startguthaben + 0,5% Cashback [270 Tage]

- Zur Anmeldung bei Monethera: 5 EUR Startguthaben + 0,5% Cashback [90 Tage]

- Zur Anmeldung bei Bondora: 5 EUR Startguthaben

- Zur Anmeldung bei VIAINVEST: 5 EUR Startguthaben

- Zur Anmeldung bei Viventor: 5 EUR Startguthaben

- Zur Anmeldung bei Flender: 5% Cashback [30 Tage]

- Zur Anmeldung bei Mintos: 1% Cashback [90 Tage]

- Zur Anmeldung bei DoFinance: 1% Cashback [90 Tage]

- Zur Anmeldung bei EstateGuru: 0,5% Cashback [90 Tage]

- Zur Anmeldung bei Wisefund: 0,5% Cashback [180]

» Wer sich für weitere Anbieter interessiert, schaut sich die Plattform-Übersicht an.

*Aus Gründen der Transparenz möchte ich darauf hinweisen, dass sofern Du dich für die Anmeldung bei einer P2P-Plattform entscheidest, ich bei den meisten Anbietern eine kleine Provision ausgezahlt bekomme. Auf diesem Weg kannst Du einen kleinen Beitrag leisten, um mich und den Blog finanziell zu unterstützen. Dadurch kann ich meine Recherchen und Investments weiter auszubauen, wovon am Ende wieder der Blog und die Leser profitieren. Wichtig: Dir entstehen dadurch keine Mehrkosten!

P2P-Rückblick

» Im P2P-Rückblick werfe ich einen Blick auf relevante Neuigkeiten der P2P-Plattformen im letzten Monat.

Bondora\ hat im März die erste Tranche an TV-Werbespots veröffentlicht, die demnächst europaweit im Fernsehen erscheinen werden. Vor ein paar Monaten hatte mir Matthew vom Investor Relations Team bereits ein paar Spots zugesandt und mich nach meiner Meinung gefragt und dort auch den neuen Bondora-Charakter vorgestellt. Insgesamt gab es noch drei weitere Spots, die womöglich in der nächsten Zeit noch hinzukommen werden.

Eine zentrale Frage war dabei, in welcher Sprache der Slogan “Just one minute to beat your bank” am Ende eingebunden werden sollte. Wie man sieht, hat man sich in Deutschland für die Variante “einfach besser als die Bank” entschieden.

EstateGuru\ hat im März den Meilenstein von 100 Mio. Euro an finanzierten Immobiliendarlehen erreicht. Eine schöne Summe, die den Bildern zufolge auch ordentlich befeiert wurde.

Crowdestor\ die Bedeutung der Rückkaufgarantie hat in den letzten Jahren immer mehr zugenommen. Was ursprünglich eine Risikoabsicherung war, die primär von P2P-Marktplätzen eingesetzt wurde, gewinnt nun auch immer mehr bei klassischen P2P-Anbietern an Bedeutung. So hat in diesem Monat auch Crowdestor damit angefangen einen “Buyback Guarantee Fund” einzuführen.

Von den finanzierten Darlehen sollen jetzt 1 bis 2 Prozent der Provision in den Fond wandern, der als Auffangnetz für Anleger einsetzen soll, sobald es einen Zahlungsausfall gibt. Crowdestor zahlt die ersten 50.000 Euro aus eigener Tasche und erwartet, dass sich der Fond bis Ende des Jahres auf 100.000 auffüllen wird.

Grupper\ konnte mit dem polnischen Unternehmen Mikrokasa, dem spanischen Anbieter Incabar und dem bulgarischen Unternehmen stickcredit aus Bulgarien gleich drei weitere Kreditgeber auf der Plattform hinzufügen.

Außerdem wurde bekanntgegeben, dass die Grupeer SIA von nun an als eine Grupeer Limited umgewandelt wurde und jetzt in Irland firmiert.

Mintos\ gab im März das erste Update, der im August 2018 eingeführten Mintos-Bewertung, bekannt. Basierend auf den Ergebnissen des dritten Quartals 2018 und weiteren Brancheneinblicken, wurden insgesamt 6 Bewertungen angepasst (4 negativ, 2 positiv). Da man bei Mintos immer den unterschwelligen Vorwurf hat, dass das schnelle Wachstum und das beständige Hinzufügen neuer Darkehensanbahner zu Lasten der Qualität(skontrolle) geht, ist das Update eine willkommene Abwechslung die zeigt, dass man sich durchaus mit seinen Kreditpartnern beschäftigt und diese auch für die Anleger transparent bewertet.

Robocash\ fast wie aus dem Nichts gab Robocash am 28.03.2019 bekannt, dass man von nun an seinen Hauptsitz von Riga (Lettland) nach Zagreb (Kroation) verlegt hat. Offiziell wurde lediglich kommuniziert, dass Robo.cash jetzt als Gesellschaft mit beschränkter Haftung Robocash d.o.o. tätig sein wird. Zu den tatsächlichen Beweggründen erfährt man relativ wenig.

Aus meiner Sicht ist das ein eher ungewöhnlicher Schritt, der mich als Investor (Hallo an alle Freunde der Plattformdiversifikation! ;)) stutzig machen würde.

VIAINVEST\ hat für mich einen sehr lesenswerten Blog-Beitrag veröffentlicht. Darin geht es um die Unterscheidung einzelner Kreditarten. Neben den klassischen Kreditarten wie Short-term Loans und Installment Loans, gibt es nun etwas mehr Aufklärung dazu, was es sich mit den relativ neu eingeführten Credit Lines auf sich hat.

Am Tag vor dem Interview veröffentlicht, hatte ich zum Zeitpunkt des Interviews noch keine Gelegenheit, um mich näher damit zu befassen. Allerdings war mein erster Impuls eher negativ, da Credit Lines tendenziell die Überschuldung des Kreditnehmers fördern. Ob es auf die regulatorischen Einschnitte für PayDay-Loans in Lettland zurückzuführen ist, wird in ein Analyse-Thema für mich in den nächsten Wochen sein.

Debitum Network\ hat im März ebenfalls sein Partnernetzwerk erweitert. Neu dabei sind Creditinfo und CrediWeb, zwei Kreditinformations- und Risikobewertungsunternehmen. Ebenfalls schön zu lesen war der Artikel darüber, warum Banken keine Darlehen an KMUs vergeben. Beim Kennenlernen mit Martins Liberts habe ich sehr gut verstanden, wie wichtig ihm die Förderung von Unternehmensfinanzierungen ist und warum er (in den meisten Fällen) nur sehr wenig von Konsumdarlehen hält. Von daher liest man so einen Artikel gleich mit anderen Augen.

NEO Finance\ Das Wort Rezession geisterte in den letzten Wochen häufiger durch die Gazetten des Landes. Passend dazu hat NEO Finance einen Stresstest für den Fall einer Wirtschaftsrezession durchgeführt. Die Annahme war, dass sich bei einer zweijährigen Rezession die Ausfallquote der Darlehen verdoppeln würde und neue Kreditanfragen um 40 Prozent zurückgehen. Dennoch geht man beim lettischen Anbieter davon aus, dass man weiterhin einen positiven Cashflow behalten würde.

Aus meiner Sicht ein super Zeichen, dass sich ein Unternehmen überhaupt an diese Themen herantraut und diese Ergebnisse auch noch öffentlich zur Debatte stellt. Hut ab! Weiter Informationen zu NEO Finance werden folgen!

Aktuelle Buchempfehlung

» Mit dem Blog re:think P2P-Kredite möchte ich anderen Privatanlegern dabei helfen, sich umfassend über das Thema P2P-Kredite zu informieren und davon ausgehend die richtigen Anlageentscheidungen zu treffen. Dabei ist mir auch im allgemeinen die finanzielle Bildung ein wichtiges Anliegen. Daher werde ich zum Abschluss eines jeden Monatsrückblicks ein Buch vorstellen, das sich mit dem Thema finanzielle Bildung oder finanzieller Unabhängigkeit beschäftigt.

Heute geht es um “Der Crash ist da: Was Sie jetzt tun müssen! Anlagen, Immobilien, Ersparnisse, Arbeit” von Florian Homm und Moritz Hessel.

Heute geht es um “Der Crash ist da: Was Sie jetzt tun müssen! Anlagen, Immobilien, Ersparnisse, Arbeit” von Florian Homm und Moritz Hessel.

Es gibt mittlerweile kaum ein mir nicht empfohlenes Video, dass nicht mit Florian Homm zu tun. Ob als Dauergast bei der Mission Money oder auf dem Kanal von Dirk Kreuter, Florian Homm ist derzeit omnipräsent.

Dabei will man dem ehemaligen Hedge-Fonds Manager, der u.a. auch auf der 100 FBI Most-Wanted-Liste war, gar nicht unterstellen, dass das nur zu reinen Promozwecken für sein aktuelles Buch geschah. Hier ein Auszug aus der Pressemitteilung:

“Der bisherige Abschwung an den Aktienmärkten war nur ein Vorgeschmack auf die langjährige Kernschmelze, die uns bevorsteht. Diesmal wird es keine schnelle, nachhaltige Erholung geben. Der Börsenkollaps sowie die bevorstehende Wirtschaftskrise werden länger anhalten und mehr Vermögen vernichten und Schaden anrichten als andere Zusammenbrüche seit 90 Jahren. Ihr Vermögen, Ihre Ersparnisse, Ihre Immobilie und sogar Ihr Job sind akut gefährdet. Deshalb: Informieren Sie sich jetzt und handeln Sie, bevor es zu spät ist.

Spiegel-Bestsellerautor und Hedgefonds-Legende Florian Homm hat diesen Crash wie kein anderer Investmentprofi frühzeitig erkannt. Sein Klientel, das vom Normalverdiener bis zum Schwerreichen reicht, hat durch Homms Analysen einen nachweisbaren Gewinn von 25 Prozent seit Ende 2017 realisiert, während die Weltbörsen im selben Zeitfenster um fast ein Fünftel an Wert verloren haben. Auch Ko-Autor Dr. Markus Krall, einer der renommiertesten Banking-Insider und Bestsellerautor, erklärt unmissverständlich, warum China der Auslöser der nächsten Mega-Krise sein kann. ”

Ich wünsche Dir gute Investments,

bis Denny!

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.