Bondora hat in seinem jüngsten Blogartikel angekündigt, dass ab sofort und auf unbestimmte Zeit, Investoren nur noch max. 1.000 Euro pro Monat neu auf der estnischen P2P Plattform investieren können.

Eine Nachricht, die für viele Investoren sicherlich überraschend und völlig unerwartet kam.

In diesem Artikel versuche ich die wichtigsten Fragen zu den neuen Anpassungen zu beantworten und werde außerdem noch eine Einschätzung abgeben, wie ich die Entscheidung der estnischen P2P Plattform bewerte.

Was genau ist passiert?

Bondora hat in seinem jüngsten Blogartikel erklärt, dass ab sofort und mit Wirkung zum 9. September 2020, Investoren nur noch 1.000 Euro pro Monat neu auf der P2P Plattform anlegen dürfen.

Was passiert, wenn mehr als 1.000 Euro eingezahlt werden?

Es können nur noch maximal 1.000 Euro pro Monat investiert werden. Jeder Euro, der darüber liegt, verbleibt zunächst im Dashboard („Bondora Wallet“) und kann erst im nächsten Monat investiert werden.

Ist nur Bondora Go & Grow davon betroffen?

Im Artikel wird Bondora Go & Grow als explizites Beispiel erwähnt, jedoch gibt es keinen Hinweis ob alle Anlageprodukte davon betroffen sein werden. Auf Nachfrage konnte ich jedoch erfahren, dass ausschließlich Bondora Go & Grow von dieser neuen Regelung betroffen sein wird.

Warum macht Bondora das?

Bondora hat in dem Blogartikel zwei Argumente aufgezeigt, warum man die Investitionen aktuell auf 1.000 Euro pro Monat beschränkt.

- Gewährleistung einer wirtschaftlich nachhaltigen Entwicklung

„Mehr als 130.000 Investoren haben bereits über 379 Mio. € investiert, und diese Zahlen steigen weiter. Aber exponentielles Wachstum ist nicht unsere Priorität. Wir achten darauf, dass unsere wirtschaftliche Entwicklung nachhaltig bleibt. So bleiben unsere Investoren geschützt und genießen dabei die Vorteile, die sie kennen und lieben.“

- Die Nachfrage der Investoren übersteigt das verfügbare Kreditangebot.

„Immer mehr Menschen möchten in Go & Grow investieren, daher ist es wichtig, die Qualität des zugrunde liegenden Portfolios sicherzustellen, von dem alles abhängt. Um der beeindruckenden Nachfrage unserer Investoren gerecht zu werden, steigern wir das Volumen unserer Kredite nachhaltig. Aber das ist nicht von heute auf morgen möglich.“

Wie sind die neuen Anpassungen zu bewerten?

Hier sind meine Gedanken zu den neuen Regelungen bei Bondora.

1. Angebots- vs. Nachfrageproblem

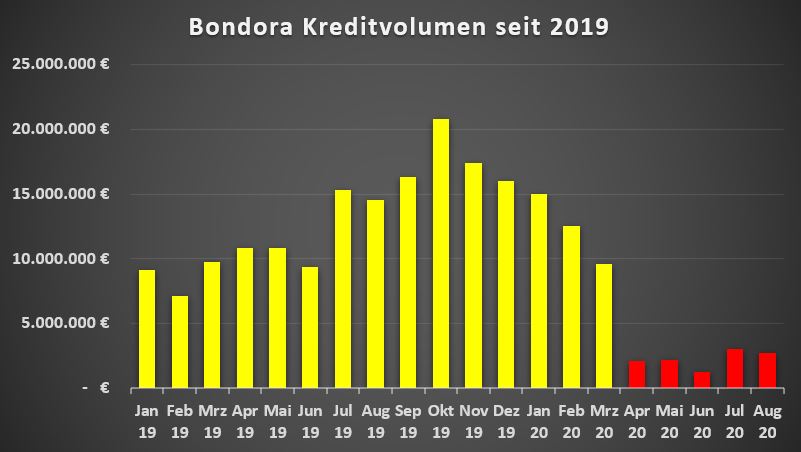

Bondora spricht davon, dass die Nachfrage der Investoren das verfügbare Angebot an Krediten bei weitem übersteigt. Stimmt das? Schauen wir dafür auf die Entwicklung des Kreditvolumens seit 2019 und was in diesem Jahr 2020 passiert ist.

Bondora hat 2019 ein starkes Wachstum beim Kreditvolumen verzeichnet. Knapp 160 Mio. Euro an finanzierten Krediten, haben die Leistung aus dem Vorjahr (61 Mio. Euro) bei weitem übertroffen. Erstmals konnten sogar mehr als 20 Mio. Euro pro Monat an Neukrediten finanziert werden. Der Anteil des Go&Grow Kreditportfolios lag in diesem Monat bei 75,81 Prozent.

Seit April 2020 lag das Kreditvolumen nur noch bei maximal 3 Mio. Euro pro Monat.

Zwei Faktoren können darauf einen Einfluss nehmen:

1. Rückgang der Nachfrage auf Seiten der Investoren

Nicht ungewöhnlich, da viele P2P Plattformen davon betroffen gewesen sind. Viele Investoren wollten, nach dem Ausbruch von Covid-19 und den Eruptionen an den Kapitalmärkten, ihre P2P Investments liquidieren. Ein Rückgang des Kreditvolumens ist daher eine folgerichtige Konsequenz.

Allerdings hat man bei einigen P2P Plattformen auch schon wieder eine deutliche Erholung gesehen. Bei der Immobilienplattform EstateGuru wurde zum Beispiel im August ein Rekordwert von +10 Mio. Euro finanziert. Bei Bondora stagniert das Kreditvolumen hingegen weiterhin auf dem Niveau von 2017.

2. Bewusste Begrenzung von Neufinanzierungen durch Bondora

Auf der anderen Seite kann auch durch Bondora selbst das Kreditvolumen niedrig gehalten werden. Dafür spricht zum Beispiel, dass man sich dazu entschieden hat seit April 2020 keine neuen Kredite mehr in Spanien und Finnland zu finanzieren. Außerdem hat man, in der Zeit von Mitte März bis Anfang Juni, keine neuen Kredite in das Bondora Go & Grow Kreditportfolio hinzugefügt, solange die Teilauszahlungen aktiv gewesen sind.

Es ist also nicht unwahrscheinlich, dass Bondora tatsächlich eine deutlich stärkere Nachfrage erfährt als man aktuell bereit ist ein Kreditangebot – in Zeiten wirtschaftlicher Undurchsichtigkeit – herzustellen.

2. Performance des Bondora (Go & Grow) Kreditportfolios

Bondora finanziert sich in erster Linie durch die Neufinanzierung (2019: 41 Prozent) und die Verwaltung von Krediten (2019: 32 Prozent). Das Kapital, welches für neuen Umsatz benötigt werden würde, scheint vorhanden zu sein. Dennoch will es Bondora bei Go & Grow nur limitiert einsetzen. Warum?

Vieles deutet darauf hin, dass Bondora sein wirtschaftliches Risiko minimieren will, weil die aktuelle Performance des Kreditportfolios vielleicht nicht so gut ist, wie man sich das vorstellt. Interessanterweise gab es dazu in jüngster Zeit zwei Artikel, welche die tatsächliche Performance des Bondora Kreditportfolios stark in Frage gestellt haben:

Fakt ist, dass Bondora eine stabile Go & Grow Rendite von 6,75 Prozent anstrebt. Sollte die Performance darunter liegen, wäre das wirtschaftlich unrentabel für Bondora. Würde man darauf reagieren und den Zinssatz senken, wäre das hingegen ein schlechtes Signal für das Vertrauen der Investoren, welche dann wohl nicht bereit wären für eine noch geringere Verzinsung Geld bei Bondora anzulegen.

Aus dieser Perspektive kann es daher sinnvoll sein, dass man das sehr stark nachgefragt Anlageprodukt Go & Grow für eine gewisse Zeit lang nur restriktiv anbietet.

3. Portfolio Pro und Portfolio Manager sollen in den Fokus rücken

Die Maßnahme kann auch so interpretiert werden, basierend auf der Logik von Punkt zwei, dass Bondora die Investoren nun dazu hinführen will, mehr in Anlageprodukte wie Portfolio Pro oder Portfolio Manager zu investieren. Da Bondora hierbei nicht für die Rendite haftet, kann das Unternehmen risikolos neue Kredite finanzieren und sich gleichzeitig seinen Umsatzanteil sichern.

4. Wahrnehmung der Investoren

Dadurch, dass Bondora nun eine Restriktion bei Go & Grow einsetzt, entsteht nun zusätzlich ein Effekt der Exklusivität. Von nun an können Investoren nur noch maximal 12.000 Euro pro Jahr bei Go & Grow investieren. Daher werden sich insbesondere Anleger mit größerem Go & Grow Account überlegen, ob diese viel Geld auf einmal abziehen wollen, da der Wiederaufbau deutlich langsamer vorangehen wird.

Insofern könnte das Hopping deutlich zurückgehen und Bondora dadurch tatsächlich mehr Stabilität und eine nachhaltigere Entwicklung erfahren.

Neues Bondora Video auf YouTube ansehen

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.