Sind P2P Kredite als eine Form der Geldanlage tot? Mit dieser Frage beschäftige ich mich jetzt schon seit einigen Monaten, da sich das Stimmungsbild vieler Investoren – ungefähr seit dem Ausbruch der Covid-19 Pandemie – deutlich gewandelt und teilweise massiv abgekühlt hat.

Diese subjektive Beobachtung verdeutlicht sich insbesondere, wenn man sich so manche Kommentarspalte unter einigen Videos zum Thema P2P Kredite durchliest. Für die einen scheint lediglich der „Hype“ um P2P Kredite vorbei zu sein, andere gehen gleich einen Schritt weiter und sprechen der Kreditvermittlung zwischen Privatpersonen jegliche Daseinsberechtigung ab.

Nachdem ich mir diese Diskussion (mehr oder weniger) lange von der Seitenlinie angesehen habe, möchte ich heute meine Sicht der Dinge erläutern, was ich von diesen Argumenten halte und wie viel Zukunftspotenzial ich persönlich in der Geldanlage P2P Kredite sehe.

Zwischen Hype und Abgesang: Quo vadis, P2P Kredite?

Lohnt es sich noch in P2P Kredite zu investieren? Wenn man sich die Kommentare oder so manche Diskussion zu diesem Thema durchliest (oder anhört), dann fällt das Ergebnis häufig eher ernüchternd bis negativ aus.

Das Risiko sei zu hoch, die Rendite zu gering und sowieso gibt es doch viel bessere Alternativen, um sein Geld anzulegen. Was soll ich schließlich mit „risikoreichen“ P2P Krediten, die mir eine Rendite von ca. 10% p.a. ermöglichen, wenn ich durch das Staking oder Liquidity Mining bei Kryptowährungen eine Rendite von +90% p.a. in Aussicht gestellt bekomme?

In diesem Artikel möchte ich auf solche aber auch auf andere Argumente von Anlegern eingehen, die P2P Krediten aktuell den Rücken kehren und lieber in andere Anlageklassen investieren.

Da ich nicht auf jeden Kommentar einzeln eingehen kann, habe ich die wesentlichen Argumente in zwei Kategorien unterteilt:

- Die Bewertung von P2P Krediten im Vergleich zu anderen Anlageklassen

- Die isolierte Bewertung vom Chancen-Risikoverhältnis bei P2P Krediten

P2P Kredite im Vergleich zu anderen Anlageklassen sinnvoll?

Die erste Art von Kommentaren richtet sich eher indirekt gegen P2P Kredite, da hierbei meistens die Vorteile von anderen Anlageklassen mit möglichen Nachteilen von P2P Krediten gegenübergestellt werden.

Das Muster ist bei dieser Art von Kommentaren häufig sehr ähnlich. Es wird auf die Risiken von P2P Krediten verwiesen und gleichzeitig wird eine deutlich bessere Alternative gegenübergestellt. Ob es sich dabei um Aktien, Immobilien oder Kryptowährungen handelt, spielt dabei keine Rolle.

Aber sind Quervergleiche dieser Art überhaupt fair und angebracht? Ich behaupte: Nein!

Schubladendenken

Was sich in dieser Art von Kommentaren häufig manifestiert, ist ein gewisses Schubladendenken, womit ich persönlich (auch mit zunehmendem Alter) immer weniger anfangen kann. Die Welt besteht nun mal nicht immer nur aus binären Möglichkeiten, sondern es gibt auch Farbtöne die zwischen schwarz und weiß liegen.

Was soll also diese Argumentation mit diesem „entweder-oder“-Ansatz?

Natürlich ist es möglich, dass man als Anleger in nur eine Anlageklasse investieren möchte. Man kennt sich dort womöglich sehr gut aus und konzentriert sein Investment lieber als das man es über andere Formen der Geldanlage diversifiziert. Kein Problem.

Aber deshalb einen dogmatischen Ansatz zu verfolgen, bei dem eine Option die andere Möglichkeit automatisch immer ausschließt, kann ich persönlich nicht nachvollziehen. Warum das so ist, führe ich im nächsten Punkt weiter aus.

Das magische Dreieck der Geldanlage

Wer sich mit den Themen Finanzen, Investieren und Geldanlage beschäftigt, der wird früher oder später auf das magische Dreieck der Geldanlage stoßen. Dieses besteht im Kern aus den drei Säulen Rendite, Sicherheit und Liquidität, welche in einer gewissen Abhängigkeit zueinander stehen. Wer zum Beispiel mehr Rendite erwartet, der muss dafür sehr häufig ein deutlich höheres Risiko in Kauf nehmen.

Da jedes Investment ein anderes Profil mitbringt, hat aus meiner Sicht auch jede Anlageklasse eine gewisse Daseinsberechtigung für eine bestimmte Klientel an Investoren. Wenn ich an P2P Kredite im speziellen denke, dann sehe ich insbesondere die Vorteile, dass:

- die Einstiegsbarriere relativ niedrig ist (im Vergleich zum Immobilienkauf),

- dass ich die Möglichkeit besitze mein Geld relativ liquide und kurzfristig anzulegen (auch hier wären physische Immobilien deutlich illiquider)

- und dass ich gleichzeitig eine stark prognostizierbare Cashflow-Prognose erhalten kann (im Gegensatz zu Schwankungen wie beim Aktienmarkt oder bei Kryptowährungen).

Wenn ich nur die Vorteile betrachte, dann wären P2P Kredite vielen klassischen Formen der Geldanlage deutlich überlegen. Daraus sollte man aber nicht den Fehler ableiten (siehe Punkt 1), dass andere Investments nicht genauso eine Daseinsberechtigung besitzen würden.

Am Ende kommt es darauf an, welche Ziele und welche Strategie man als Investor verfolgt und inwieweit sich diese durch die jeweiligen Investment-Möglichkeiten realisieren lassen oder nicht.

Andere Assets sind aktuell beliebter – aber auch besser?

Um an den vorherigen Punkt anzuknüpfen: Ja, andere Assets – wie zum Beispiel Kryptowährungen – sind aktuell deutlich stärker nachgefragt und bei Anlegern im Fokus. Der „Hype“, der sich bis Anfang 2020 bei P2P Krediten gehalten hat, ist längst verschwunden und auf andere Assets übergegangen.

Aber sind diese damit automatisch besser? Auch diese Frage wird sich erst in einigen Jahren effektiv beurteilen lassen können.

Persönlich kann und möchte ich mir kein Urteil zu Kryptowährungen erlauben, da ich zu wenig Ahnung von der Materie besitze. Aber wenn ich mir allein die Volatilität ansehe, finde ich das doch schon sehr abenteuerlich. Ähnlich wie bei P2P Krediten kann ich mir vorstellen, dass eine zukünftige Regulatorik und staatliche Eingriffe noch einiges verändern können und der vermeintliche Hype auch wieder etwas abnehmen wird.

Gleiches gilt für die Aktienmärkte, die nach einer starken Bullenhausse im letzten Jahrzehnt, sicherlich auch mal wieder eine längere und stärkere Phase der Korrektur erleben werden.

Wie man es dreht und wendet, am Ende kommt es aus meiner Sicht darauf an, dass man die Auswahl seiner Investments davon abhängig macht, was zu der eigenen Strategie passt. Quervergleiche zu anderen Assets finde ich hingegen schwierig und häufig nicht gerechtfertigt.

Schlechteres Rendite-Risikoprofil bei P2P Krediten?

Kommen wir zu der zweiten Argumentation gegen P2P Kredite, nämlich dass sich deren Rendite-Risikoprofil in der jüngeren Vergangenheit verschlechtert hat. Ist das tatsächlich so?

Sehen wir uns dafür beide Faktoren isoliert voneinander an.

Sinkende Rendite

Die Rendite kann durch zwei Faktoren negativ beeinflusst worden sein:

- Weil das Zinsniveau insgesamt nach unten gegangen ist

- Weil Verluste durch die Auswahl schlechter P2P Plattformen oder Kreditgeber entstanden ist

Ersteres ist eine Entwicklung, die sich durchaus bei einigen P2P Plattformen beobachten lässt. Häufig handelt es sich dabei aber eher um schon etabliertere Plattformen wie EstateGuru oder TWINO, die aufgrund ihrer starken Performance in der Vergangenheit jetzt ein noch größeres Vertrauen (Nachfrage) genießen. Kurzfristig würde ich einen minimalen Rendite-Abfall nicht überbewerten, langfristig gehe ich allerdings schon von einer sinkenden Rendite bei den verhältnismäßig größeren Plattformen aus.

Der zweite Aspekt kann sich natürlich ebenfalls negativ auf die Rendite auswirken. Persönlich bin ich hierbei am stärksten bei Mintos betroffen, wo sich noch über 1.000 Euro von sechs unterschiedlichen Kreditgebern in Rückgewinnung befinden. Auch bei Bondora Portfolio Pro werde ich relativ wahrscheinlich mit einem Verlust abschneiden.

Aber auch eine kopflose Diversifikation bei unterschiedlichen P2P Plattformen, so wie ich diese schon seit Beginn an angeprangert und kritisiert habe, kann in der Vergangenheit zu Verlusten geführt haben.

Steigendes Risiko

Auf der anderen Seite kann ein schlechteres Rendite-Risikoprofil auch durch ein steigendes Risiko erklärt werden. Aber ist das Risiko bei P2P Krediten wirklich gestiegen? Ich behaupte: Nein, denn die Risiken sind schon immer dagewesen. Diese waren lediglich für eine lange Zeit in ihrer Konsequenz nicht für den Investor sichtbar, was sich nun in der jüngeren Vergangenheit geändert hat.

Manche P2P Plattformen haben sich verabschiedet (u.a. Envestio, Wisefund, Viventor und Grupeer), andere hängen in den Seilen oder sind starke Wackelkandidaten (u.a. Fast Invest und Crowdestor).

Auch wenn sich in Zukunft sicherlich noch einige Plattformen verabschieden werden, die Risiken selbst schätze ich als unverändert (hoch) ein. Wenn überhaupt, dann sind die Risiken eher gesunken, da die Liquiditäts-Krise im ersten Halbjahr 2020 gezeigt hat, welche Plattformen solide und nachhaltige Geschäftsmodelle verfolgt haben und welche nicht. Zudem werden die anstehenden Lizensierungen in Lettland einen weiteren Baustein dafür liefern, dass die Hürde für vorsätzliche Betrügereien weiter steigen wird.

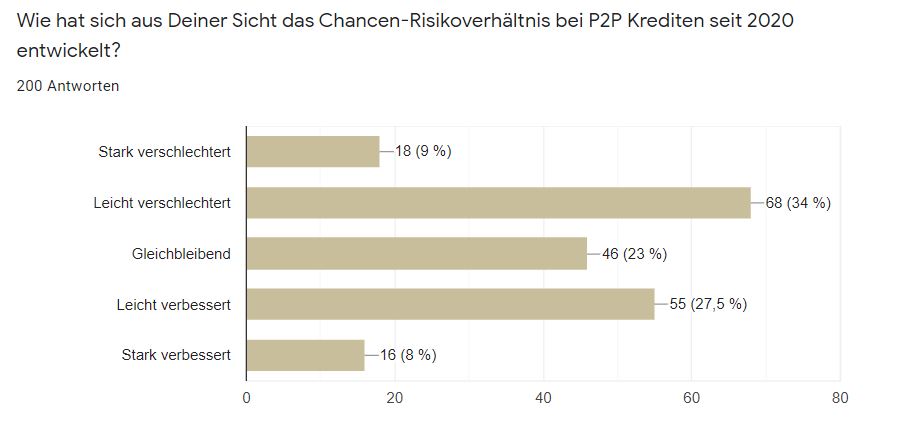

Wie bewertet die P2P Kredite Community dieses Thema?

Auch in meiner re:think P2P Kredite Community habe ich kürzlich nachgefragt, wie das aktuelle Stimmungsbild bezüglich P2P Krediten aussieht. Insgesamt haben 200 Investoren an der Umfrage teilgenommen, bevor diese geschlossen wurde. Danke euch!

Was das Chancen-Risikoverhältnis angeht, so hat der Durchschnitt diese Frage mit Gleichbleibend beantwortet. Auf einer Skala von 1 bis 5, wobei eins zur Verschlechterung tendiert und 5 zur Verbesserung, lag der Wert im Mittel bei 2,96.

Meine Denkweise, dass die Risiken bei P2P Krediten seit 2020 nicht gestiegen sind, haben ebenfalls gut zwei Drittel der Befragten angegeben (64,5%).

Das allgemeine Interesse an P2P Krediten ist ebenfalls am häufigsten mit Gleichbleibend beantwortet worden, mit einer leichten Tendenz zu einem stärkeren Interesse (3,08). Natürlich sollte hierbei aber berücksichtigt werden, dass von einem stark abnehmenden Interesse bei einer Umfrage in einer P2P Kredite Community auch nicht wirklich auszugehen war. Wer sich komplett von P2P Krediten verabschiedet hat, der wird sich wohl kaum noch in P2P Kredite Communities herumtreiben, geschweige denn darin enthaltene Umfragen beantworten.

Lang leben P2P Kredite: Mein Ausblick!

Und wie geht es jetzt weiter?

In Europa besitzen wir aktuell mehr als 200 unterschiedliche P2P- und Crowdfunding-Plattformen, auf denen wir als deutsche Privatanleger investieren können. Tendenz steigend.

Dass es unter diesen Umständen zwangsläufig auch mal zu einer Konsolidierung kommen muss, ist unausweichlich und in gewissen Teilen auch überfällig. Daher können unerwartete Krisen, so wie wir sie im letzten Jahr erlebt haben, für uns als Anleger (kurzfristig betrachtet) zwar durchaus schmerzhaft sein, im übergeordneten Bild werden diese Phasen allerdings dabei helfen, dass sich durch solche Ereignisse langfristig die Spreu vom Weizen trennt.

Schließlich können wir schon eineinhalb Jahre später beobachten, dass P2P Plattformen wie Bondora, EstateGuru, TWINO oder PeerBerry deutlich gestärkt aus der Krise 2020 hervorgekommen sind und die nunmehr die Basis und das Fundament für das weitere Wachstum gelegt haben.

Auch persönlich bin ich, trotz teilweiser negativer Investitionserfahrungen via Mintos oder Bondora Portfolio Pro, weiterhin sehr positiv gestimmt, was die langfristige Perspektive von P2P Krediten insgesamt aber auch in meinem persönlichen Portfolio angeht.

Mehr zu meinen persönlichen Zielen mit P2P Krediten und wie ich plane mein P2P Portfolio in den nächsten Jahren auszubauen, erfährst Du in der nächsten Woche!

Sind P2P Kredite tot? Jetzt mein Video auf YouTube ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.