Wenn du Denny schon länger folgst, dann wirst du dich über die Headline dieses Artikels wahrscheinlich wundern. Er ist schließlich alles andere als ein Anfänger im P2P-Bereich – von wegen erste Schritte!? Des Rätsels Lösung: Heute geht es nicht um Dennys P2P-Portfolio, sondern um meines. Denny gab mir die Möglichkeit, auf seinem Blog über meinen Start als P2P-Anfänger zu schreiben – vielen Dank an dieser Stelle dafür, Denny!

Wer ich bin, welchen Hintergrund ich als Investor mitbringe und wie ich als Anfänger in P2P-Kredite investiere, erfährst du im heutigen Beitrag. Ich wünsche dir viel Spaß beim Lesen!

Wer ich bin, wie ich investiere und warum ich bei P2P-Kredite landete

Mein Name ist Thomas Brantl, ich bin verheiratet, habe zwei Kinder und lebe in der Nähe von Regensburg. Hauptberuflich arbeite ich für eine italienische Hersteller von Getränkeabfüllanlagen, was mir regelmäßige Reisen nach Parma und Venedig ermöglicht. Als Leser von Dennys Blog wirst du dich aber wahrscheinlich mehr für meine Hintergründe als Investor interessieren als für mein Privatleben. Lass uns deshalb ohne weiteres BlaBla über meine Erfahrungen im Bereich der Kapitalanlage sprechen.

Bevor ich meinen Führerschein in der Tasche hatte, legte ich mir meine erste Aktie ins Depot. Es ist mittlerweile mehr als 16 Jahre her, als mich mir von einem meiner ersten Azubigehälter die TUI-Aktie kaufte. Ein – mit heutigem Wissen – eher mittelprächtiges Investment. Dennoch war es ein wichtiger Schritt für mich als Investor. Hätte ich damals nicht angefangen, dann hätte ich heute kein prall gefülltes Depot mit zahlreichen Top-Aktien. Und nebenberuflichen Einkünfte aus meinem Aktien-Blog und meiner freiberuflichen Tätigkeit für fool.de gäbe es ebenfalls keine. Aller Anfang ist schwer, das war auch bei meinen Börsenanfängen nicht anders.

Mittlerweile habe ich meinen Investmentstill an der Börse gefunden, der für mich funktioniert. Ich setzte auf Unternehmen mit herausragenden CEOs. Auf Unternehmen, deren Produkte ich kenne und deren Wettbewerbsvorteile ich verstehe. Und auf Unternehmen, die mit technischen Innovationen unseren Alltag leichter und effizienter machen – oder völlig neue Anwendungen erschaffen. Ein Bild von meinem Investmentansatz kannst du dir auf wikifolio verschaffen. Such einfach nach “TechTrends” oder “Thomas Brantl” auf wikifolio (ein direkter Link auf mein wikifolio ist leider nicht erlaubt).

Neben meinem Aktienportfolio investiere ich seit einem Jahr außerdem verstärkt in ETFs. Passive Indexfonds sind günstig, verfügen über ein attraktives Chancen-Risiko-Verhältnis und bieten mittels Sparplänen eine nahezu vollständige Automatisierbarkeit. Diese Eigenschaften von ETFs weiß ich sehr zu schätzen. Und diese sind mir auch bei meinen P2P-Krediten besonders wichtig!

Hier setzte ich ebenfalls auf Plattformen, die eine breite Diversifikation und einen hohen Automatisierungsgrad bieten. Den „tiefgreifenderen“ Auslöser für meinen Start als P2P-Investor sehe ich allerdings wo anders. Ich glaube, dass Banken als „Verbindung“ zwischen Kreditgeber und Kreditnehmer zukünftig an Bedeutung verlieren werden. Sie sind teuer, langsam, bürokratisch und schwerfällig – es wird höchste Zeit, das sich hier etwas ändert! An diesem Punkt kommen P2P-Plattformen ins Spiel: Sie stellen eine einfache und schnelle Schnittstelle zwischen Kreditnehmern und Kreditgebern her. Wir Investoren profitieren dabei von höheren Zinsen als auf dem Sparbuch oder einem Festgeldkonto. Kreditnehmer kommen schneller, einfacher und manchmal sogar günstiger an benötigtes Kapital. Eine Win-Win-Situation für alle Beteiligten!

Im Kern kommt es mir bei all meinen Investments genau darauf an: Nur wenn bei einem Geschäft alle beteiligten Parteien profitieren, wird es langfristig eine ordentliche Rendite abwerfen. Bei P2P-Krediten ist das bei vielen Plattformen meiner Meinung nach der Fall. So entschloss ich mich Mitte 2020, dass auch ich einen Teil vom P2P-Kuchen abhaben möchte. Mein langfristiges Ziel ist es, einen P2P-Anteil zwischen 5 und 10 % meines Gesamtdepots aufzubauen (aktuell ca. 1%).

Auf welchen Plattformen ich derzeit aktiv bin, wieviel Geld wo investiert ist und welche Strategie ich bei den jeweiligen Anbietern verfolge, erfährst du in meinem P2P-Quartalsupdate 02/2021. Ich wünsche dir viel Spaß beim Lesen!

Überblick P2P-Portfolio

| Bondora Go & Grow | EstateGuru | Reinvest24 | SUMME | |

| Investiertes Kapital | 205,59 € | 1.298,31 € | 298,33 € | 1.802,23 € |

| Erhaltene Ausschüttungen | 0,59 € | 27,98 € | 1,98 € | 30,55 € |

| Ausschüttungsrendite | 6,6 % | 9,1 % | 1,1 % |

Meine P2P-Accounts, Stand: 30.06.2021

* Rendite selbst errechnet, basierend auf dem Mittelwert des investierten Kapitals in Q2/2021, annualisierte Rendite

Insgesamt habe ich aktuell gut 1.800 Euro in P2P-Kredite investiert. Nicht besonders viel, denkt sich der ein oder andere Leser jetzt vielleicht, was auch völlig richtig ist. Jedoch bin ich was P2P-Kredite betrifft eben auch ein absoluter Anfänger. Bis Juni 2021 investierte ich nur auf einer einzigen P2P-Plattform regelmäßig größere Summen, nämlich auf EstateGuru. Erst seit Juni 2021 fließen 200 Euro monatlich auf meinen Bondora Go & Grow-Account. So sollte mein P2P-Portfolio in der zweiten Jahreshälfte deutlich schneller wachsen als in der ersten.

In Summe investiere ich aktuell rund 250 Euro pro Monat in P2P-Kredite, das sind ungefähr 15 % meines monatlichen Investmentbudgets (1.600 Euro). Um mein Ziel von mindestens 5 % Anteil am Gesamtdepot erreichen zu können, wird ein etwas höheres, monatliches Budget nötig sein, dessen bin ich mir bewusst. Aktuell sind mir aber der Aufbau meines ETF-Portfolios und meines Cash-Bestandes wichtiger. Spätestens wenn mein Cash-Anteil wieder seinen Zielbereich von 8 % bis 10 % erreicht hat, wird das P2P-Budget aber hochgezogen.

Alle Ausschüttungen aus P2P-Krediten lege ich auf den jeweiligen Plattformen schnellstmöglich wieder an. Welche Strategie ich auf den einzelnen Plattformen verfolge und was bei Bondora, EstateGuru und Co. gut beziehungsweise weniger gut lief, erfährst du in den folgenden Abschnitten.

Meine Plattformen – Bondora Go & Grow

Meine neueste P2P-Plattform ist gleichzeitig auch die, in die ich monatlich das meiste Geld stecke! 200 Euro im Monat fließen seit Juni diesen Jahres auf mein Bondora Go & Grow-Konto. Bei diesem Produkt muss man einfach nur Geld auf seinen Account überweisen. Über die Auswahl der Kredite, Auto Invest Einstellungen oder irgendwelche Ratings brauchen wir uns keine Gedanken machen – all das erledigt Bondora für uns. Diese hohe Automatisierbarkeit war für mich einer der Hauptgründe, in Bondora Go & Grow zu investieren.

| Plattform | Bondora Go & Grow |

| Investiert seit | Juni 2021 |

| Investiertes Kapital | 205,59 Euro |

| monatliche Sparrate | 200 Euro (plus wieder angelegte Ausschüttungen) |

| Rendite laut Plattform p.a. | 6,75 % |

| Rendite real p.a. * | 6,6 % |

Mein Bondora Go & Grow-Account, Stand: 30.06.2021

* basierend auf dem Mittelwert des investierten Kapitals in Q2/2021, annualisierte Rendite

Einen gewissen Preis hat dieser All-Inclusive-Service allerdings: Die Rendite fällt im Vergleich zu anderen P2P-Plattformen eher niedrig aus, 6,75 % pro Jahr hören sich ziemlich mager an. Da es mir bei meinen Investments allerdings auf das Zusammenspiel aus Rendite, Risiko und Aufwand ankommt – und nicht auf den Vergleich zu anderen Produkten – sind diese 6,75 % für mich jedoch ok. Denn mit Bondora Go & Grow investiere ich breit gestreut in P2P-Kredite, was das Risiko für uns Investoren erheblich reduziert. Hier findest du ein paar Fakten, die die breite Diversifikation von Bondora Go & Grow eindrucksvoll belegen:

- das Portfolio besteht aus mehr als 100.000 Krediten

- Kredite stammen aus drei Ländern: Spanien, Finnland, Estland

- breite Streuung der Darlehenszwecke (z.B. Renovierung, Darlehenskonsolidierung, Gewerbe, Ausbildung oder Reisen)

Neben der Automatisierbarkeit und der Diversifikation spricht die Liquidität für Bondora Go & Grow. In „normalen“ Zeiten lässt sich das investierte Kapital innerhalb weniger Tage auf das Girokonto übertragen. Damit ist die Verfügbarkeit mit einem Tagesgeldkonto vergleichbar. ACHTUNG: Im Gegensatz zum Tagesgeldkonto wird diese Verfügbarkeit von Bondora NICHT garantiert! Auch das Risikoprofil von Bondora Go & Grow entspricht nicht dem eines Tagesgeldkontos mit deutscher Einlagensicherung.

Die Kombination aus Automatisierbarkeit, Diversifikation, Liquidität und attraktiver Rendite macht Bondora Go & Grow zu meinem persönlichen Favoriten unter den P2P-Plattformen. Neben dem attraktiven Chancen-Risikoprofil sorgen diese Attribute außerdem dafür, dass diese Plattform besonders anfängerfreundlich ist. Bondora Go & Grow ist in meinen Augen damit perfekt geeignet für P2P-Neulinge wie mich.

Meine Plattformen – EstateGuru

Meine erste P2P-Plattform war im Juni 2020 EstateGuru. Mein Plan damals war weniger der Einstieg ins P2P-Geschäft, als viel mehr die Absicht, mir ein passives Einkommen durch passive Immobilieninvestments aufzubauen. Neben Immobilien-ETFs und Real Estate Investment Trusts (REITs) setzte ich hierfür auf Crowd-finanzierte und durch Immobilien besicherte Kredite. Mein größte Plattform dieses Portfolioanteils war – und ist noch immer – EstateGuru.

| Plattform | EstateGuru |

| Investiert seit | Juni 2020 |

| Investiertes Kapital | 1.298,31 Euro |

| monatliche Sparrate | ca. 50 Euro (inklusive wieder angelegter Ausschüttungen) |

| Rendite laut Plattform p.a. | 11,3 % |

| Rendite real p.a. * | 9,1 % |

Mein EstateGuru-Account, Stand: 30.06.2021

Bei EstateGuru versuche ich ebenfalls, den Investmentprozess so weit wie möglich zu automatisieren. Gleichzeitig möchte ich ein breit gestreutes Portfolio aufbauen. Hierfür nutze ich die Auto Invest Funktion. Sobald 50 Euro auf meinem EstateGuru-Konto zusammengekommen sind, investiert EstateGuru diesen Betrag automatisch in das nächste, neue Objekt. 50 Euro sind der Mindestbetrag je Objekt. Meiner Meinung nach ist mit dieser Summe ab einem Investitionsvolumen von 1.000 Euro ein Mindestmaß an Diversifizierung gegeben. Da ich eine breite Streuung in soviel wie möglich Kredite anstrebe, habe ich nicht vor, das Investment je Objekt in nächster Zeit zu erhöhen. Ganz nach dem Motto: Mehr Kredite, weniger Risiko!

Mit meinen 50 Euro je Invest sind lediglich die folgenden drei Auto Invest Einstellung möglich: Die Laufzeit, die Rückzahlungsart und der Loan to Value (LTV). Die vollständige Kontrolle der Diversifikation ist über die Auto Invest Funktion somit nicht möglich. Bei mir entstand daraus trotzdem ein gut diversifiziertes Portfolio, wie der nachfolgende Ausschnitt aus meinem EstateGuru-Account zeigt.

Ich nutze für meinen Auto Invest die folgenden Einstellungen:

- LAUFZEIT: bis zu 60 Monate Laufzeit

- RÜCKZAHLUNGSART: Ballon (inkl. Annuität)

- LOAN TO VALUE: bis zu 75 %

60 Monate ist die längsmögliche Laufzeit, die es bei EstateGuru gibt. Ich bevorzuge längere Laufzeiten, da mein Geld auf diese Weise „ununterbrochen“ für mich arbeiten kann. Wird ein Kredit bereits nach sechs Monaten zurückgezahlt, kann es bis zu vier Wochen dauern, bis das Geld wieder in Form eines anderen Kredits angelegt wird. Das liegt nicht daran, dass es zu wenig investierbare Kredite auf EstateGuru gibt. Der interne Prozess zwischen meinem Klick auf „Investieren“ und der endgültigen Auszahlung an den Kreditnehmer kann aber bis zu vier Wochen dauern. Und in dieser Zeit gibt’s keine Zinsen. Das ist übrigens auch einer der Gründe für die Differenz zwischen der offiziell ausgewiesenen Rendite und meiner errechneten. Diese Lücke lässt sich durch längere Laufzeiten vermeiden, weil sich die Leerlaufzeiten reduzieren. Deshalb ist mein AutoInvest auf die maximal mögliche Kreditdauer eingestellt.

Bei der Rückzahlungsart habe ich Vollballon-Kredite außen vor gelassen. Bei diesen Krediten erhalten wir Anleger unsere Zinsen erst am Ende der Laufzeit mit der Rückzahlung des Darlehens. Quartalsmäßige Ausschüttungen – oder gar monatliche – gibt es bei Vollballon-Krediten nicht. Das Problem, das ich hier sehe: Hat der Schuldner Schwierigkeiten, wird dies erst am Ende der Laufzeit sichtbar. EstateGuru kann in diesem Fall erst zu einem späteren Zeitpunkt mit der Rückholung des Geldes beginnen – vielleicht zu spät. Für mich stellen Vollballon-Kredite daher ein zusätzliches Risiko dar, weshalb ich diese meide. Außerdem entfällt bei Vollballon-Krediten der Zinszinseffekt während der Kreditlaufzeit. Das schmälert die Rendite, wenn auch nur minimal.

Beim Loan to Value – dem Verhältnis von aufgenommen Schulden zum Wert der Immobilie – nutze ich das volle Spektrum: Ich investiere in Kredite mit einem Loan to Value von bis zu 75 %, eine höhere Verschuldung ist auf EstateGuru nicht möglich. Warum ich an dieser Stelle ein so hohes Risiko eingehe? Nun, meiner Auffassung nach tue ich das nicht. Ich zweifle schlichtweg an der Aussagekraft des Loan to Value.

- wie soll ich prüfen, ob der ermittelte Immobilienwert stimmt?

- auch Immobilienpreise schwanken – und zwar unterschiedlich stark, je nach Standort. Selbst wenn die Werte immer korrekt ermittelt werden würden: Sie können sich im Laufe der Zeit unterschiedlich – und vor allem unvorhersehbar – entwickeln

- außerdem kann ich nicht ansatzweise überprüfen, ob eine Immobilie in Estland nicht über andere Wege mit weiteren Krediten belastet ist, als dies auf EstateGuru ausgewiesen wird

Eine Kennzahl, die mit soviel Unsicherheiten belastet ist, hat für mich schlichtweg keine Aussagekraft über das Risiko eines Investments. Deshalb halte ich sie aus meiner Investmentstrategie komplett heraus. Ich investiere unabhängig vom ausgewiesenen Loan to Value in Kredite auf EstateGuru und habe den Auto Invest auf den maximal möglichen Wert eingestellt.

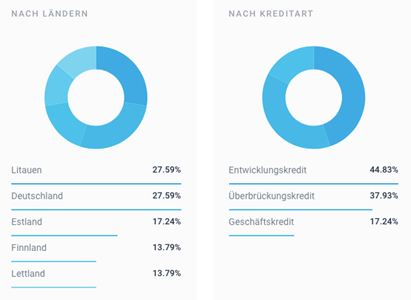

Soviel zu meiner Strategie aus EstateGuru, lass uns nun einen Blick in mein Portfolio werfen. Die verzogenen Kredite halten sich aktuell in Grenzen, ich hatte schon deutlich mehr Verzüge in meinem EstateGuru-Depot.

Zwei „Problemfälle“ allerdings befinden sich seit knapp 60 Tagen in Rückstand. Sowohl der Loan to Value als auch das Land des Kreditnehmers lassen eigentlich ein Gefühl von Sicherheit aufkommen. Ein Trugschluss, wie meine beide „Problemkredite“ zeigen.

| KREDIT | #4659 |

| LAND | Finnland |

| KREDITART | Geschäftskredit |

| LOAN TO VALUE | 50,0 % |

| LAUFZEIT | 18 Monate |

| TAGE IN VERZUG | 54 Tage |

Anderer Kredit, gleiches Bild: Herkunftsland Finnland, ein niedriger Loan to Value, 18 Monate Laufzeit und knapp zwei Monate Verzug – kann das Zufall sein?

| KREDIT | #0263 |

| LAND | Finnland |

| KREDITART | Geschäftskredit |

| LOAN TO VALUE | 64,4 % |

| LAUFZEIT | 18 Monate |

| TAGE IN VERZUG | 54 Tage |

Nein, ist es nicht. Hinter beiden Krediten steckt das gleiche Unternehmen, das aktuell scheinbar in finanziellen Schwierigkeiten steckt. Da über 80 % meines Portfolios vom AutoInvest zusammengestellt wurden, habe ich die Verbindung dieser beiden Kredite nicht bemerkt. Weil ich mein P2P-Portfolio so passiv wie irgend möglich managen möchte, kommt es für mich trotz dieser beiden Fehlschläge überhaupt nicht in Frage, jeden einzelnen Kredit auf solche Verbindungen hin zu überprüfen!

Mein Fazit zu diesen beiden verzogenen Krediten fällt daher eindeutig aus: Anhand der mir zur Verfügung stehenden Mittel und mit dem Aufwand, den ich bereit bin, in EstateGuru zu stecken, war nicht vorherzusehen, dass diese beiden Kredite sich zu einem Problem entwickeln könnten. Aktuell bleibt die Hoffnung, wenigstens mein eingesetztes Kapital zurückzubekommen (am Sekundärmarkt bin ich nicht aktiv). Ein Komplettausfall beider Kredite würde die Rendite von rund einem Jahr EstateGuru „auffressen“ – und wäre damit durchaus schmerzhaft für mich. Meines Wissens nach gab es bisher allerdings noch keine kompletten Ausfälle auf EstateGuru, weshalb ich diese beiden Krediten keineswegs komplett abgeschrieben habe.

Insgesamt bin ich nach wie vor äußerst zufrieden mit EstateGuru. Die Rendite beträgt gut neun Prozent, der Automatisierungsgrad ist dank AutoInvest hoch und eine ausreichende Diversifikation aufgrund des niedrigen Mindestinvestments von 50 Euro je Projekt realisierbar. Als ich begann, auf EstateGuru zu investieren, war mein ursprüngliches Ziel ein Gesamtvolumen auf dieser Plattform von 2.000 Euro. Nach rund einem Jahr EstateGuru kann ich mir aber vorstellen, hier auf 5.000 Euro aufzustocken.

Meine Plattformen – Reinvest24

Wie bei EstateGuru gibt es bei Reinvest24 ebenfalls ausschließlich Immobilienkredite, in die wir investieren können. Da ich zu Beginn meiner P2P-Laufbahn nicht alles auf die Karte „EstateGuru“ setzen wollte, suchte ich eine zusätzliche Alternative, die ich in Reinvest24 fand. Die estnische Plattform bietet bei einigen Investments die Möglichkeit von „direkten“ Beteiligungen an Immobilien. Bei EstateGuru sind wir Anleger lediglich der Kreditgeber. Als Investor bei Reinvest24 beteiligen wir uns hingegen direkt an den Immobilien, deren Mieteinnahmen und deren Wertsteigerung. Wie bei einem direkten Immobilieninvestment. Diesen Ansatz fand – und finde ich noch immer – sehr spannend, weshalb ich mich entschloss, einen Reinvest24-Account zu eröffnen.

| Plattform | Reinvest24 |

| Investiert seit | Oktober 2020 |

| Investiertes Kapital | 298,33 Euro |

| monatliche Sparrate | keine regelmäßigen Investments |

| Rendite laut Plattform p.a. | – |

| Rendite real p.a. * | 1,1 % |

Mein Reinvest24-Account

Am relativ niedrigen Investitionsvolumen erkennst du allerdings schon, dass Reinvest24 nicht zu meinen Favoriten unter den P2P-Plattformen gehört. Dafür gibt es ein paar gute Gründe.

- bei Reinvest24 muss man mindestens 100 Euro pro Projekt investieren, was eine breite Diversifikation erschwert

- wirklich viele Objekte mit einer „direkten Beteiligung“ gibt es auf Reinvest24 nicht. Bei vielen anderen Projekten sind wir lediglich Kreditgeber, wie bei EstateGuru. Das schränkt das Angebot an verfügbaren Objekten stark ein, da ich nur wegen den direkten Investments bei Reinvest24 bin

- einen Auto Invest gibt es bei Reinvest24 nicht, was bei der geringen Anzahl an Objekten auch nicht wirklich Sinn machen würde

Wer sich über die mickrige Rendite wundert und sich fragt, ob diese auf ausgefallene Kredite zurückzuführen ist, den kann ich beruhigen: Mein erstes Investment, eine Büroimmobilie, bezahlte bisher stets pünktlich die Miete in vereinbarter Höhe. Das zweite Objekt ist ein Vollballon-Kredit, bei dem ich meine Zinserträge erst am Ende der Laufzeit erhalte. Und in das dritte Objekt habe ich erst vor kurzem investiert, weshalb im zweiten Quartal noch keine Zinserträge flossen.

Mein Fazit zu Reinvest24 fällt gemischt aus. Zwar läuft bisher alles nach Plan und die Plattform hat sich absolut nichts zu Schulden kommen lassen. Jedoch ist die Diversifizierung schwierig, interessante Objekte sind selten und zu Automatisieren gibt es bei Reinvest24 praktisch nichts. Damit fällt diese Plattform eigentlich komplett durch mein Raster. Der spannende Ansatz, direkt in Immobilien investieren zu können und die attraktiven Renditen sorgen dafür, dass ich trotzdem auch zukünftig sporadisch bei Reinvest24 Geld anlegen werde. Eine „Must-Have“-P2P-Plattform sehe ich in Reinvest24 aber nicht.

Plattformen auf meiner Watchlist

Zum Abschluss dieses Beitrags möchte ich noch kurz auf die Plattformen eingehen, bei denen ich mir in den nächsten Monaten ein Investment vorstellen könnte. Derzeit gibt es zwei Kandidaten auf meiner Watchlist. Ihre Gemeinsamkeit: Beide unterscheiden sich stark von meinen bisherigen P2P-Plattformen und würden somit für mehr Diversifikation sorgen.

Debitum Network

Debitum Network ist eine P2P-Plattform mit Sitz in Lettland und ermöglicht Anlegern das Investieren in Geschäftskredite, hauptsächlich von kleinen und mittelgroßen Unternehmen. Aktuell können wir in Kredite aus Großbritannien, Tschechien, Holland, Lettland, Litauen, Estland und Rumänien investieren. Aufgrund des Schwerpunktes „Geschäftskredite“ und der zahlreichen Länder, aus denen die Kredite kommen, wäre Debitum Network ein wunderbar Kontrast zu meinem bisherigen P2P-Portfolio. Meiner Diversifikation käme das zu Gute, weshalb Debitum Network aktuell weit oben auf meiner P2P-Watchlist steht.

Cake-DeFi

Mit Cake-DeFi werden keine Euros oder Dollar verliehen, sondern Kryptowährungen wie Bitcoin oder Ethereum. Aktuell bekommen wir bei Cake-DeFi beispielsweise 5 % Rendite garantiert, wenn wir unsere Bitcoin verleihen. Möglich sind bis zu 7,5 %, dafür muss sich der Bitcoin allerdings entsprechend positiv entwickeln. Mit Plattformen wie Cake-Defi lassen sich Krypto-Investments und Cashflow-Generierung wunderbar vereinen, weshalb ich mir durchaus vorstellen könnte, in solche ein Plattform zu investieren. Einer breiten Diversifikation wäre dieser Schritt auf jeden Fall zuträglich. Hinter Cake-DeFi steckt übrigens Julian Hosp, dessen Bücher – und sonstigen Content – ich sehr schätze. Das garantiert natürlich nichts, schließlich kenne ich ihn nicht persönlich. Mir würde sein Name hinter diesem Projekt aber ein Gefühl von Sicherheit verleihen, trotz der teilweise im Raum stehenden Scam-Vorwürfe.

Mein Fazit zum zweiten Quartal 2021

An meinen (noch) sehr niedrigen Summen erkennst du unschwer, dass ich bezüglich P2P-Kredite ein absoluter Anfänger bin. Da ich an das Konzept hinter Plattformen wie Bondora oder EstateGuru glaube, wird sich das zukünftig jedoch ändern. Sowohl meine Budget in P2P-Kredite wird steigen, genau wie die Anzahl meiner Plattformen! Bondora und EstateGuru sind nur der Anfang gewesen.

Ich freue mich sehr, dich hier auf Denny’s P2P-Blog auf dieser Reise mitnehmen zu dürfen. Besonders würde es mich freuen, wenn ich mit meinen Beiträgen dem ein oder anderen P2P-Anfänger etwas Inspiration mit auf den Weg geben könnte. Solltest du Fragen oder Anmerkungen zu diesem Beitrag haben, lass es mich gerne in den Kommentaren wissen!

Beste Grüße, Thomas

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Hallo Thomas,

vielen Dank für den Artikel. Als ebenfalls P2P-Neuling ist so etwas immer interessant zu lesen. Grundsätzlich teile ich meine Investments zwischen ETFs/Aktien, P2P-Krediten und Kryptoinvestments auf.

Bitte überprüfe noch einmal deine Einschätzung zu Julian Hosp und Cake-DeFi. Er ist einer der umstrittensten Figuren in der Szene, hat schon wohl schon einmal eine Firma gegen die Wand gefahren (einfach mal googeln, auch auf Youtube gibt es einige Videos dazu) und in letzter Konsequenz braucht man ihn auch nicht um im Krypto-Bereich eine tolle Rendite einzufahren. Hier ist Vorsicht sicherlich angebracht.

VG,

Frank

Hi Frank, vielen Dank für deinen Kommentar 🙂 Julian Hosp steht zur Beteiligung an einem Scam soweit ich das richtig im Kopf habe. Ich habe ehrlich gesagt kein Problem mit Fehlern, solange man dazu steht und alles daran setzt, dass so etwas nicht mehr passiert. Das Gefühl habe ich bei Julian Hosp 🙂 Aber du hast natürlich Recht, besonders in diesem Bereich sollte man vorsichtig sein! Ohnehin tendiere ich mehr zu Debitum Network als nächste Plattform – die Basis sollte doch gerade bei einem Anfänger so solide wie möglich sein.