Bezogen auf die Entwicklungen im P2P Sektor, war der vermeintliche „Grupeer Scam“ sicherlich das mit Abstand traurigste Highlight im ersten Halbjahr 2020. Dass es früher oder später zu Ausfällen und Pleiten bei einigen baltischen P2P Fintechs kommen würde, davon war auszugehen. Dass es aber eine vergleichsweise große P2P Plattform mit über 30.000 Anlegern treffen würde, kam dann aber doch für viele sehr überraschend.

Dabei ist für mich persönlich nicht mal die Tatsache überraschend, dass es am Ende Grupeer getroffen hat. Sondern viel mehr, welche Tragweite die Informationen haben, welche bereits durchgesickert sind und die sich in den letzten Monaten verfestigt haben.

Eine Grupeer Pleite aufgrund wirtschaftlicher Bedingungen, wäre sicherlich ein anderes Thema gewesen als der offensichtliche Versuch seine Investoren gezielt über den Tisch zu ziehen.

Jetzt, da wieder etwas Bewegung bei Grupeer reinkommt und einige vielleicht den Eindruck haben, dass hier noch etwas zu retten sei, möchte ich in diesem Artikel auf die aktuellen Entwicklungen bei Grupeer eingehen und diese bewerten. Aber nicht nur das. Außerdem werde ich Dir auch die fünf Gründe zeigen, warum ich persönlich nie selbst bei Grupeer investiert habe und dort auch nicht in Zukunft investieren werde.

Der Grupper Scam – Warum ich mich erst jetzt dazu äußere!

Vielleicht fragst Du dich, warum ich mich erst jetzt zu Grupeer und den dortigen Entwicklungen äußere. Hier kommen in erster Linie drei Punkte zusammen:

- Ich habe Grupeer zwar damals im März 2019 persönlich besucht, bin in der Folge aber nie selbst dort investiert gewesen. Zu den Gründen warum das so war, komme ich gleich. Auch wenn ich mich manchmal zu P2P Plattformen äußere, bei denen ich nicht investiert bin (siehe Twino), beschäftige ich mich lieber und vorrangig mit den Unternehmen, bei denen ich auch selbst investiert bin. Dass es dort schon genügend zu besprechen gibt, konnte man in den letzten Monaten bei Mintos sehr gut beobachten.

- Die Tragweite der Ereignisse, sodass wir aktuell von einem gezielten Grupeer Scam sprechen, bei dem unter anderem vorsätzliche Fake Kreditgeber etabliert worden sind, scheint auch für mich persönlich eine nicht vorstellbare Dimension. Um diese dann doch sehr schwer im Raum stehenden Vorwürfe und dynamischen Entwicklungen wirken zu lassen, wollte ich mir auch ein bisschen Zeit lassen.

- Am Ende war es aber insbesondere der gezielte Wunsch und die Nachfrage meiner Community, dass ich mich mit dem Thema „Grupeer Scam“ auseinandersetze. Wenn Du zukünftig also ebenfalls zu weiteren Themen ab- und mitbestimmen willst, dann folge mir entweder bei Instagram oder werde Mitglied in der re:think P2P Kredite Gruppe auf Facebook!

Fünf Gründe, warum ich nie selbst bei Grupeer investiert habe

14 Prozent Rendite mit Rückkaufgarantie? Das ist doch ein No-Brainer, oder?

Die Frage, warum ich nicht selbst bei Grupeer investiert gewesen bin, habe ich Ende 2019 relativ oft bekommen. So oft, dass ich sogar mal ein Dokument mit einem Entwurf erstellt habe, wo ich meine Gründe aufgeführt habe. Für mich waren diese Gründe zwar ausreichend um dort nicht zu investieren, allerdings sind diese nichts im Vergleich zu dem, was später noch herauskommen sollte.

![]()

Hätte ich davon gewusst, hätte ich sicherlich etwas dazu kommuniziert.

1. Geschäftsmodell

Mein erstes Problem war das Geschäftsmodell, bei dem ich keinen klaren Fokus erkennen konnte. Grupeer hat bei den Kreditarten sowohl Immobilien (Hypothekendarlehen und Entwicklungsprojekte), Firmenkredite als auch Konsumkredite angeboten. Für manche ist das vielleicht ein Grund um die Diversifikation in den Vordergrund zu stellen, mir persönlich fehlt hier allerdings die Erkennung einer klaren Expertise.

Auch die Herangehensweise bei der Due Diligence war für mich nicht nachvollziehbar. Nach Aussagen von Grupeer, überprüfe man ca. 65 Prozent der Kredite nochmal selbst. Aber warum? Entweder besitze ich ein Marktplatzmodell wie Mintos und analysiere dann die finanzielle Stabilität der Kreditgeber und deren Kreditportfolio, oder ich wähle den direkten Ansatz wie bei Bondora oder EstateGuru, wo die Kreditnehmer direkt bewertet werden.

2. Regulierung

2019 haben Grupeer, wie auch Swaper und Robocash, ihren Firmensitz aus Lettland abgemeldet und sind ins Ausland gegangen. Oder sollte man sagen: Geflüchtet?

Dass es jetzt langsam vorangeht und es eine Regulierung für Crowdfunding Plattformen in Lettland gibt, finde ich gut. Wenngleich ich auch nicht das allerhöchste Vertrauen in diesen Lizensierungsprozess besitze, es ist immerhin ein Anfang. Und es war sicherlich auch ein Grund, warum Grupeer das Weite gesucht haben wird – abseits der steuerlichen Vorteile, wie ich annehme.

Insofern ist das schon ein deutlicher Fingerzeig gewesen, den ich nicht sehr positiv wahrgenommen habe.

3. Transparenz

Was war ich froh, als Grupeer im Oktober 2019 endlich die Finanzen für das Jahr 2018 veröffentlicht hat. Aber: Zu früh gefreut! Grupeer hat schlicht und einfach jeweils eine (!) Seite für die Bilanz und die GuV präsentiert. Kein Audit, kein Wirtschaftsprüfer, keine Aussagekraft. Einfach nur ein simpler Export der Software. Da erübrigt sich jeder weitere Satz!

4. Nicht erfüllte Erwartungen

Anfang des letzten Jahres, wollte ich mehr zu den Neujahrsvorsätzen der P2P Plattformen wissen. Bei Grupeer stand dabei unter anderem ein neues Produkt auf dem Plan, nämlich der Stability Fund. Ein Produkt, dass sehr ähnlich zu dem bei ReInvest24 funktioniert und welche bei der Liquidität und festen Rendite an Bondora Go & Grow erinnert.

Auch vor Ort wurde mir das Team vorgestellt, welches seit Monaten an diesem Projekt gearbeitet hatte. Am Ende ist das Projekt, wie auch so manch andere geplante Neuerung, im Boden versandet. Ein bisschen mehr Understatement hätte in diesem Fall sicherlich gut getan!

5. Ursprungsgeschichte und Hintergrund

Wusstest Du, dass der Gründer von Grupeer ein Deutscher war? Tatsächlich soll es sich dabei um einen Viktor Kirchgässner handeln, welcher zunächst Gründer und Geschäftsführer von Grupeer gewesen ist. Vermutlich kannte man sich durch diverse Bauentwicklungsprojekte bei Immobilien.

Fraglich bleibt bis zuletzt warum Viktor, auch aktiv beim Kreditgeber Kit Bau, über Grupeer sein eigenes Hotel Dominik in Paderborn für 14 Prozent finanzieren ließ. Bei den Konditionen für Bauzinsen in den letzten Jahren, hätte er in Deutschland sicherlich bessere Konditionen bekommen. Aber vielleicht war die Bonität nicht ausreichend, um ein Darlehen zu bekommen. Man weiß es nicht.

Zu guter Letzt bleibt dann noch der Bruder von Alla Kisika, welcher wohl der Unternehmer in der Familie gewesen war. Andrejs Kisiks, Bruder und Strippenzieher hinter den Kulissen, war für Außenstehende allerdings weder sicht- noch greifbar.

Der Grupeer Scam in seiner Entwicklung

Hier ein kurzer Abriss zu den Entwicklungen in den letzten Monaten und was genau passiert ist.

Aufkündigung Bankenkooperation

Die Vorboten kamen bereits am 11. März 2020 via Email ins Postfach. Grupeer erklärte, dass man ab dem 12. März nicht mehr mit der Baltic International Bank zusammen arbeite. Allgemein sind häufige Bankenwechsel ganz klar als ein negatives Zeichen zu bewerten. Dass die Ankündigung dann sogar einen Tag vor der Umsetzung kam, tut ihr übriges.

“Please note, that as of 12th of March 2020 Grupeer will no longer use bank account with JSC “Baltic International Bank”

Auszahlungsschwierigkeiten

Ende März gab es dann zunehmend Auszahlungsschwierigkeiten bei den Investoren, was in dieser besonderen Zeit schon fast kein Novum mehr bei einer P2P Plattform war. Grupeer erklärte / rechtfertigte die Situation am 25. März durch Covid-19. Auf der einen Seite gab es ungewöhnlich hohe Anfragen Geld abzuziehen, zum anderen gebe es Zahlungsrückstände bei den Partner. Aber wenn Kapital im Dashboard ist, sollte man über dieses auch verfügen können, oder?

Fake Kreditgeber

Am 27. März eskalierte dann die Situation als herauskam, dass es sich wohl bei drei Grupeer Kreditgebern um Fake Unternehmen handelt. Namentlich Lion Lender, Epic Cash und Monetria.

Durch Hilfe meines Netzwerks fand ich heraus, dass Lion Lender und Epic Cash, beide dem Anschein nach russische Kreditgeber, nicht auf der Webseite für russische Mikrofinanzinstitute gelistet gewesen sind.

Bei allen drei Kreditgebern handelt es sich übrigens um stets den gleichen Inhaber und Geschäftsführer, nämlich Ivan Romanovich Shirokov, dem Vernehmen nach der Cousin von Andrejs Kisiks, welcher wiederum der Strippenzieher hinter Grupeer gewesen ist.

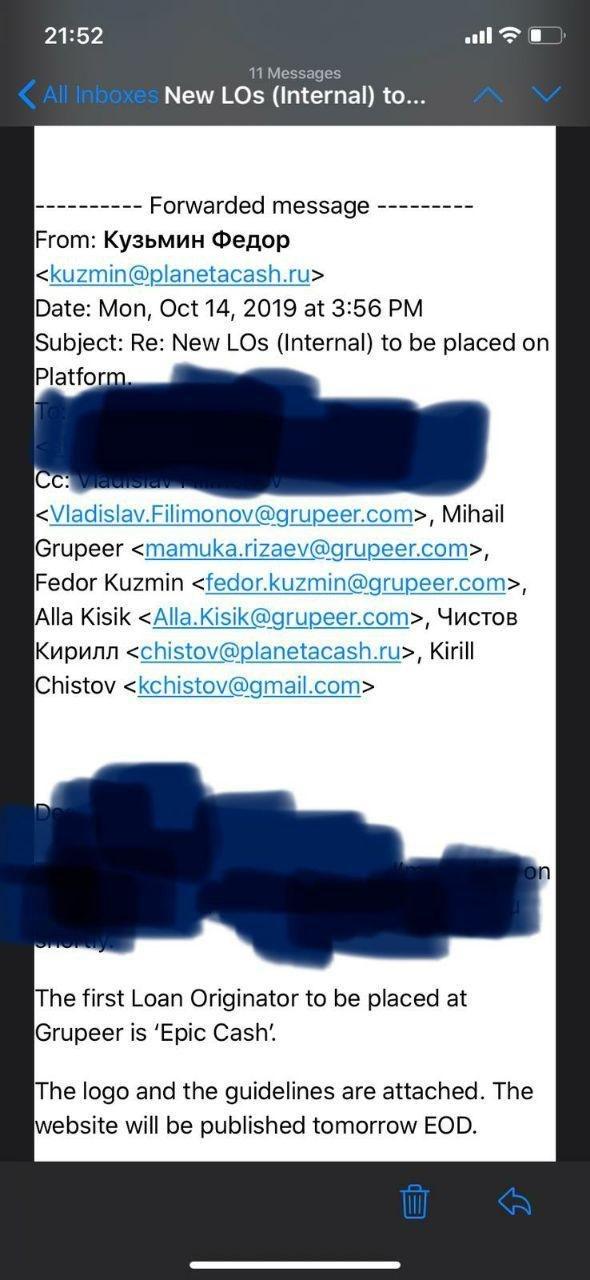

Besonders belastend war ein Screenshot, welcher in diesem Zusammenhang aufgetaucht ist. In der internen Email, bei welcher mehrere Management Personen von Grupeer verlinkt gewesen sind, ging es darum „Epic Cash“ als ersten Kreditgeber zu veröffentlichen und dass die Webseite zeitnah veröffentlicht werde. Jeder kann sich jetzt seinen Teil sicherlich dazu denken. Die Echtheit dieser Nachricht kann ich zwar nicht verifizieren, allerdings ist die Beweislage insgesamt schon ziemlich erdrückend.

Auch dass Vladislav Filimonovs in der Nachricht auftaucht, ehemaliger Grupeer COO, scheint nicht verwunderlich. Ihm „gehören“ nach dieser Quelle auch fünf Prozent der Anteile von Monetria, welche sich ebenfalls dem Vorwurf eine „Shell Company“ zu sein, stellen müssen.

Fake Projekte

Auch das bei vielen Investoren beliebte Promenada Projekt in Weißrussland, gelistet vom Kreditgeber Primo Invest, scheint dem Vernehmen nach Fake zu sein. Mehr als 1.000 Investoren hatten darin investiert.

Keine Kooperationen mit Kreditgebern

Die Kirsche der schlecht schmeckenden Sahnetorte ist sicherlich, dass teilweise auch Kredite und Projekte auf Grupper gelistet worden sind, obwohl es keine Kooperationen mit den Kreditgebern diesbezüglich gab.

Betroffen sind untere anderem Dziesiatka Finanse aus Polen, sowie Northcon Norge.

Aktueller Stand bei Grupeer

Nun, da sich der Schleier etwas gelegt hat, wurden in den letzten Wochen wieder ein paar Blogbeiträge von Grupeer veröffentlicht. Demnach hat man die Kommunikation mit den Partnern wieder aufgenommen und eine Status Abfrage vorgenommen. Dennoch bestreiten etwaige Kreditgeber, seit März in Kontakt mit Grupeer gestanden zu haben.

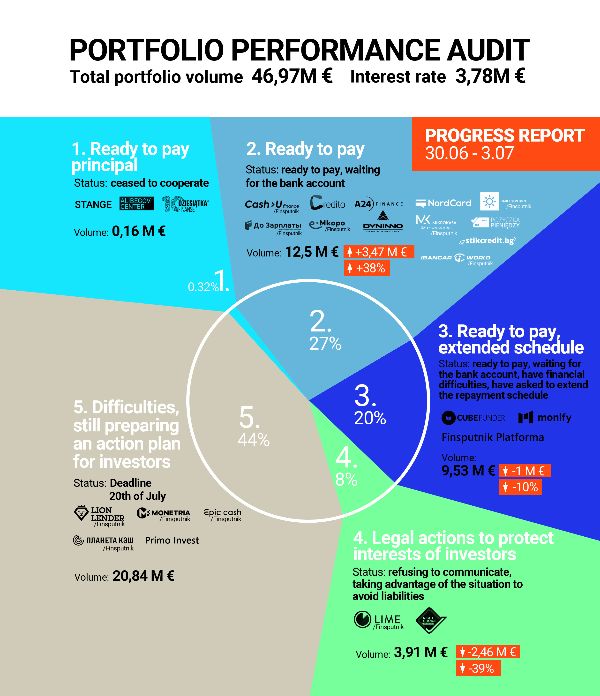

Dem „Progress Report“ von Grupeer ist zu entnehmen, dass aktuell ein Kreditportfolio von ca. 47 Mio. Euro offen sei. Besonders perfide: Mit ca. 21 Mio. Euro, also fast der Hälfte, entfällt ein Großteil auf die unter Scam Verdacht stehenden Kreditgeber Planeta Cash, Primo Invest, Monetria, Epic Cash und Lion Lender.

Grupeer schreibt dazu übersetzt:

„Die fünfte Kreditgeber Gruppe ist aufgrund verschiedener interner Faktoren (Schwankungen der nationalen Währung, nationale Vorschriften, Nachfragerückgang, stornierte Investitionsabkommen usw.) mit finanziellen Schwierigkeiten konfrontiert und analysiert derzeit noch die Situation, um die Vorgehensweise festzulegen.“

Natürlich kann man sich fragen, was Grupeer auch sonst hätte schreiben sollen. Mehr „Schuldeingeständnis“ geht aus meiner Sicht kaum.

Hinzu kam auch noch die Information, dass Grupeer – gemäß eines Auszugs vom lettischen Unternehmensregister, aktuell Steuerschulden in Höhe von 185.000 Euro besitzt. Das Geld wird der Fiskus wohl genauso wenig zu sehen bekommen, wie die Investoren ihr Geld.

Meine Bewertung zum Grupeer Scam

Wenn man etwas positives sehen möchte, dann sicherlich, dass wohl nicht alle Projekte und Kreditgeber Fake gewesen sind. Demnach besteht also noch eine theoretische Restchance, dass Investoren nochmal ein bisschen Geld zurückbekommen werden.

Wie die Abwicklung funktionieren soll, ist mir hingegen schleierhaft. Claim rights hin oder her. Ich gehe eher davon aus, dass Grupeer früher oder später in eine „geordnete“ Insolvenz gehen wird und man sein Geld als Anleger nicht wiedersehen wird. Persönlich würde ich mir also keine allzu großen Hoffnungen machen. Grupeer wird früher oder später verschwinden, denn ich kann mir bei bestem Willen nicht vorstellen, dass auch nur ein normal denkender Investor hier nur noch einen Cent investieren wird.

Die letzte und spannende Frage bleibt, wie der Zerfall im einzelnen ablaufen wird und ob es noch eine Minimalchance gibt es bisschen Geld zurückzubekommen. Einen Turnaround halte ich zu 100 Prozent für ausgeschlossen. Meine Hoffnung besteht sowieso eher darin, dass die Strippenzieher für ihre Taten zur Rechenschaft gezogen und nicht ungeschoren davonkommen.

Was kann man als Anleger davon lernen?

Letztes Jahr habe ich mehrmals gepredigt, dass P2P Kredite ein Hochrisiko Investment sind und die Lüge der P2P Plattform Diversifikation von den Leuten etabliert worden ist, die am besten mit diesem Ansatz verdienen können. Genau das hat sich jetzt wieder bestätigt!

Am Ende geht es darum qualitativ gute Unternehmen zu identifizieren und nicht sein Geld auf der breiten Masse verteilt anzulegen. Wer das macht, gesteht sich damit indirekt ein, keine Unterschiede zwischen den einzelnen Fintechs zu erkennen. Bitte lies Dir meinen Artikel nochmal durch, warum Konzentration alternativlos im Vergleich zur P2P Plattform Diversifikation ist. Oder schau Dir auch gerne das Video dazu an:

Persönlich bin ich aktuell immer noch bei nur sechs P2P Plattformen investiert. Und selbst hier gibt es genug Baustellen, warum man im Zweifel sogar noch einige Unternehmen entsparen könnte. Also, vertraut bitte keinen Ratgebern und Lifestyle Bloggern, welche Dich mit Grupper in die Scheiße geritten haben und jetzt gleichzeitig dafür trommeln, wie man einen Scam vermeiden kann.

Lasst euch bitte nicht blenden und hinterfragt alles und jeden – gerne auch mich und meine Ansichten!

Der Grupeer Scam: Meine Aufarbeitung als Video!

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hallo Denny,

ich glaube die Lektion aus den letzten Monaten muss sein, ” Es gibt keine Buybacks”. Was ist ein versprechen wert, wenn es jederzeit geändert werden kann. So gesehen bei Mintos, DoFinance etc. auf die Scams will ich gar nicht eingehen.

Wahrscheinlich wäre es gar nicht schlecht sich wieder auf die Anfänge zu besinnen, wo man nicht in Bausch und Bogen unbekannte Kreditkörbe gekauft hat, sondern jeden einzelnen Kredit selbst bewerten musste.

LG Matthias

Hi Matthias,

mit dem ersten Absatz gehe ich mit. Aber den zweiten Absatz halte ich aus Sicht eines 0815-Anlegers für nicht praktikabel. Wenn Kompetenz fehlt ein Unternehmen richtig zu bewerten, wie soll das auf Mikro-Ebene mit den einzelnen Krediten funktionieren?

VG, Denny