Robocash gehört mittlerweile zu den beliebtesten P2P Plattformen bei deutschen Privatanlegern.

Die Plattform hat beim letzten Community Voting einen starken dritten Platz von insgesamt 20 Anbietern belegt und auch in meinem persönlichen P2P Kredite Rating 2022 landete die in Kroatien firmierte P2P Plattform auf den vorderen Plätzen.

Das wirft natürlich die Frage auf, was mich persönlich eigentlich davon abhält bei Robocash zu investieren. Die Antwort gibt es dazu in diesem Artikel. Weitere Informationen zur Plattform findest Du in meinen Robocash Erfahrungen.

Vor- und Nachteile von Robocash

Um das Thema aufzuarbeiten möchte ich eine kleine Pro und Contra Diskussion anregen und dabei auf einige Vor- als auch Nachteile der Plattform eingehen. Denn obwohl ich vorerst nicht bei Robocash persönlich investieren werde, ist es deshalb nicht automatisch auch eine schlechte Plattform.

Wenn Du dich bei Robocash anmelden willst, dann bekommst Du über diesen Link noch einen 1% Cashback (30 Tage) mit dazu.

Vorteil 1: Keine roten Flaggen

Einer der größten Pluspunkte bei Robocash ist, dass es keine roten Flaggen gibt.

Es gibt weder Interessenskonflikte zwischen Plattform und Kreditgebern, es gab in der Vergangenheit keine Auszahlungsschwierigkeiten oder sonstige Ungereimtheiten. Das Team besitzt eine saubere Weste, man hausiert nicht mit unrealistischen Renditeversprechen und auch die Nutzungsbedingungen werden nicht vom einen auf den anderen Tag angepasst.

Dass das alles zusammen gar nicht mal so selbstverständlich ist, sieht man, wenn man sich teilweise die Baustellen bei den ganzen anderen Plattformen ansieht.

Vorteil 2: Starkes finanzielles Fundament

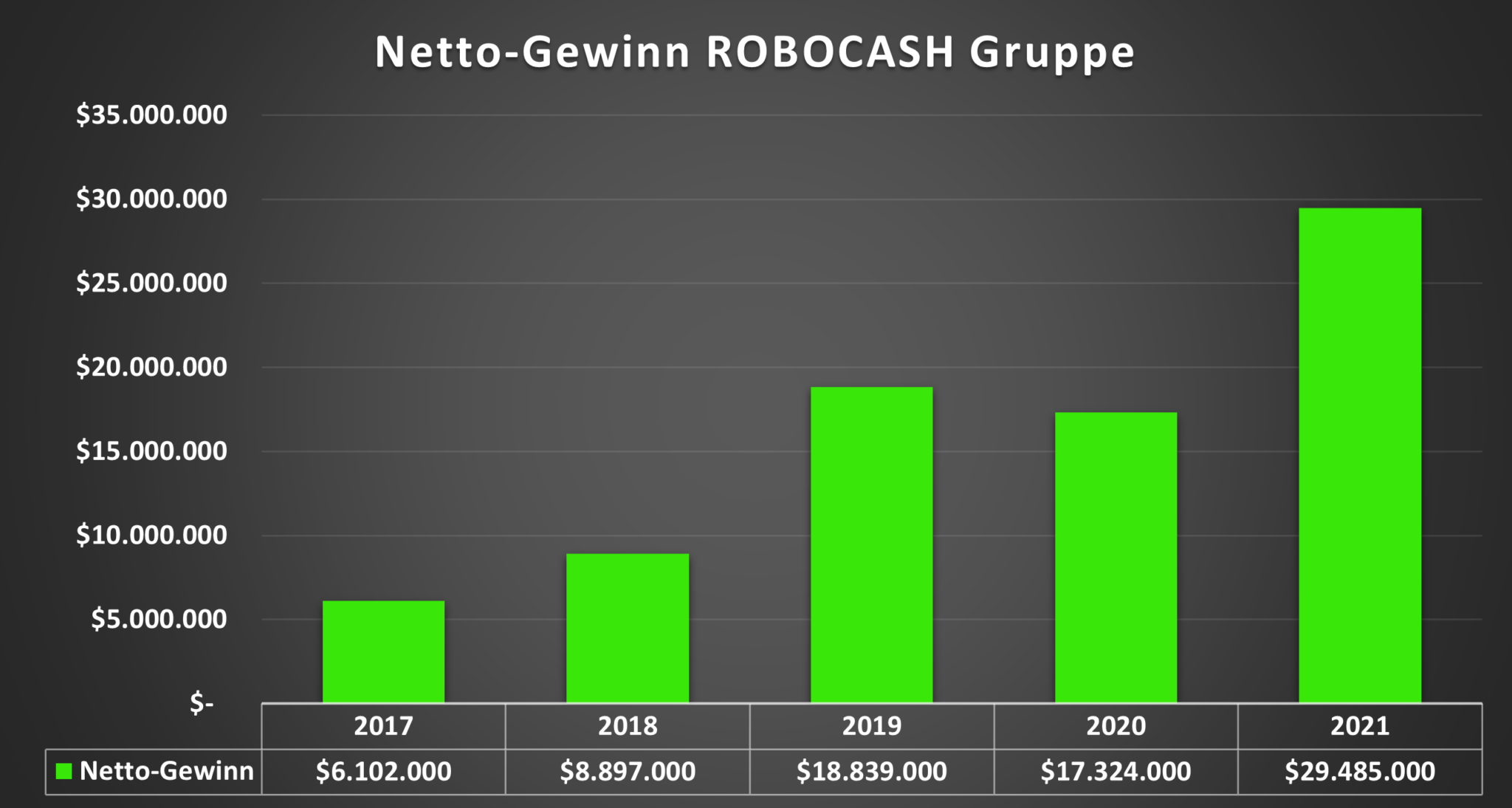

Ein weiterer Pluspunkt von Robocash ist das überaus starke finanzielle Fundament der Robocash Gruppe.

Im letzten Geschäftsjahr lag der Nettogewinnbei 29,5 Mio. USD, wodurch man jetzt das fünfte Jahr in Folge ein stark profitables Ergebnis erzielen konnte.

Zudem liegt die Eigenkapitalquote bei sehr guten 38% und auch der Verschuldungsgrad ist mit einem Wert von 1,65 äußerst übersichtlich.

Die Finanzberichte werden zudem regelmäßig von einem größeren Auditor geprüft und nach IFRS Standards durchgeführt. Finanziell ist die Gruppe also absolut auf der Höhe und deutlich stabiler aufgestellt als viele Wettbewerber im Baltikum.

Vorteil 3: Hohe Transparenz und wenig Bullshit

Zu guter Letzt möchte ich auch die gute Transparenz der Plattform hervorheben, die gefördert wird durch zahlreiche und regelmäßige Webcasts der Plattform. Hier werden, im Gegensatz zu anderen AMA Sessions, klare Zahlen, Informationen und Fakten auf den Tisch gelegt anstelle klassischer Floskeln, Durchhalteparolen bei der Rückgewinnung oder Eigen-PR-Veranstaltungen.

Nachteil 1: Wichtige Sicherheitsmerkmale fehlen

Die Plattform bewegt sich weder in einem regulierten Umfeld noch gibt es eine ordnungsgemäße Trennung zwischen Investoren- und Unternehmensgeldern. Zwei Merkmale, die im Hinblick auf die Sicherheit einer Plattform elementar wichtig sind.

Jetzt kann man natürlich argumentieren und sagen, dass das gleiche auch auf PeerBerry zutrifft, meiner aktuell größten Position im P2P Portfolio. Das stimmt auch. Allerdings leitet das direkt zum zweiten Punkt über, der beide Plattformen deutlich voneinander unterscheidet.

Nachteil 2: Keine persönliche Ebene mit der Plattform

Mein Vertrauensverhältnis zu PeerBerry ist insbesondere deshalb so stark über die Jahre angewachsen, weil ich mich mit Rita fast wöchentlich über diverse Themen und Entwicklungen im Kreditgeschäft austausche. Die Kompetenz, die sie dabei ausstrahlt, ist natürlich extrem förderlich im Hinblick auf das Vertrauen zur Plattform.

Bei Robocash ist das hingegen eher ein netter Austausch, der häufig sehr oberflächlich ist. Persönlich fehlt mir zudem der direkte Draht zu den Entscheidungsträgern der Plattform, was häufig mein Anspruch bei einem Investment ist. Das liegt teilweise aber auch an mir selbst, deshalb möchte ich das nicht als allgemeingültige Kritik an der Plattform verstanden wissen.

Nachteil 3: Keine Kontinuität bei den Zinssätzen

Der dritte und der auch wichtigste Grund ist für mich allerdings, dass mir die Plattform einfach zu inkonstant bei der Verzinsung der kurzfristig laufenden Kredite ist und daher nur bedingt in mein Investment-Portfolio passt.

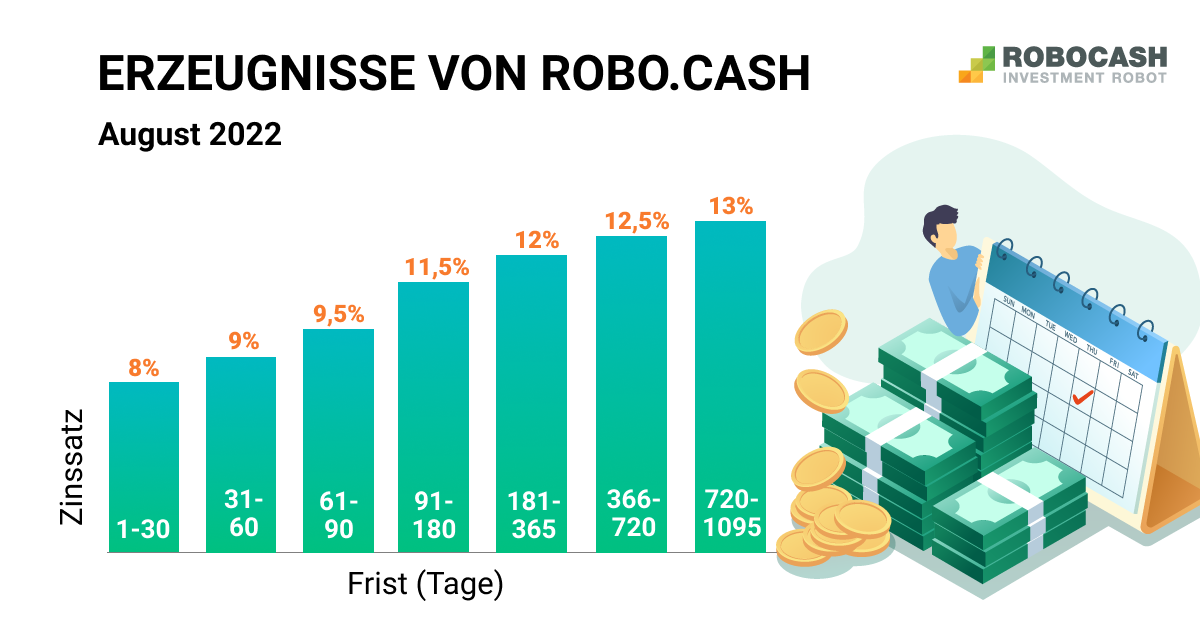

Bei Robocash gab es jetzt allein in den letzten 10 Monaten insgesamt 6 Anpassungen der Zinssätze bei unterschiedlichen Laufzeiten. Aktuell müsste ich mich 3 bis 6 Monate lang binden, um die 10% Verzinsung, die ich bei Konsumkrediten immer anstrebe, im Austausch zu bekommen.

Die jüngsten Kürzungen der Zinssätze zeigen auch, dass Robocash, trotz anhaltend hoher Inflation, eine scheinbar immer noch hohe Nachfrage von Anlegern genießt und ich deshalb nicht ausschließen will, dass die Verzinsung auch noch weiter nach unten angepasst wird. Für ein langfristiges Engagement ist mir das zu volatil.

Deutlich stabiler zeigen sich bei Robocash hingegen die Zinssätze für eine Laufzeit von 1 bis 2 Jahren, die immer zwischen 12 und 13% pendeln. Für mich persönlich möchte ich nicht ausschließen, dass ich mich ggf. auch wieder an längere Laufzeiten bei einer stabilen Plattform wie Robocash binde, allerdings empfinde ich das aufgrund der aktuellen Marktumstände und aufgrund der ungewissen Entwicklung der Inflation als keine gute Entscheidung.

Mein Fazit zu Robocash im Jahr 2022

Robocash ist ein durchaus stabile und solide Plattform für viele, die sich im P2P Umfeld bewegen. Persönlich scheint mir die Plattform aber schon etwas zu groß zu sein, um hier meine eigenen Investment-Vorstellungen umzusetzen.

Meine Meinung zu Robocash 2022 als Video ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.