Der P2P Monatsrückblick ist wieder zurück! Vielfach gewünscht, berichte ich euch von nun an wieder im Monatsrhythmus über die Entwicklungen in meinem P2P Portfolio und welche Neuigkeiten es im Vormonat von den einzelnen P2P Plattformen gab.

Mein P2P Portfolio im August 2020

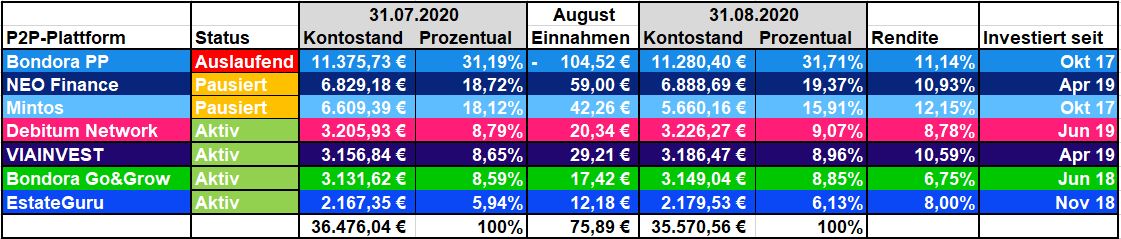

Hier eine Übersicht, wie sich mein P2P Portfolio im Monat August 2020 entwickelt hat.

Einnahmen: Im August konnte ich Zinseinnahmen in Höhe von 75,89 Euro verzeichnen. Das bedeutet den niedrigsten Wert seit März 2018 (73,63 Euro). Grund dafür ist zum einen die starke Reduzierung meiner P2P Investments, zum anderen drücken meine negativ erhaltenen Nettozinsen bei Bondora Portfolio Pro (-104,52 Euro) ordentlich ins Kontor.

Transaktionen: Im August habe ich 1.000 Euro von Mintos abgezogen, diese jedoch nicht auf einer anderen P2P Plattform reinvestiert.

P2P Portfolio: Der Wert meines P2P Portfolios hat sich auf 35.570 Euro reduziert. Perspektivisch gehe ich aktuell davon aus, dass sich der Wert noch bis auf einen Bereich zwischen 25.000 und 30.000 Euro weiter reduzieren wird.

Bondora

Bondora hat im August 2020 keine großartigen Neuigkeiten hervorgebracht. Daher ein kurzer Blick auf die Entwicklung des Kreditvolumens, welches im August leicht auf 2,7 Mio. Euro gesunken ist (Vormonat: 3 Mio. Euro). Das aktuelle Niveau liegt somit im Bereich vom Jahr 2017.

Beachten sollte man, dass seit März 2020 nur noch ausschließlich Kredite im estnischen Heimatmarkt finanziert werden. Im September will Bondora darüber entscheiden, wie es in Spanien, Finnland und in einem weiteren westeuropäischen Land, wo man 2020 neu einsteigen wollte, weitergehen soll.

- 13.09.2020: Bondora Geschäftsbericht 2019 – Zu gut, um wahr zu sein?

- 10.06.2020: Bondora Go and Grow: Eine echte Alternative für Tagesgeld?

- 07.06.2020: Bondora Go and Grow Erfahrungen nach zwei Jahren

- 03.05.2020: Wie sicher ist Bondora aktuell und in einer Krise?

- 25.10.2019: Verbrennt sich Bondora unter der spanischen Sonne?

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 22.02.2019: Die große Statistik-Auswertung meines Bondora-Kreditportfolios (5.285 Darlehen)

- 01.02.2019: Interview mit Ex-Bondora Mitarbeiterin Reelika Virunurm

- 25.01.2019: Portfolio-Konfiguration – Wie ich 14.000 Euro auf Bondora angelegt habe

- 29.10.2018: Zu Besuch bei den estnischen P2P-Plattformen Bondora und EstateGuru

NEO Finance

NEO Finance hat im August 2020 bekannt gegeben, dass man die Payment Initiation Service Lösung Neopay jetzt auch in den Niederlanden anbietet, was somit das erste Land außerhalb des Baltikums ist. Bei Neopay handelt es sich um eine IT-Entwicklung seitens NEO Finance, die seit April 2018 im Einsatz ist und die primär in Online-Shops als Bezahlmöglichkeit eingesetzt wird, als Alternative zu klassischen Banken- und anderen Zahlungsdienstleistern.

Im zweiten Quartal wurden durch Neopay 1,4 Mio. Transaktionen durchgeführt, was zu einem Umsatz von 68.000 Euro geführt hat. Mit den Niederlanden folgt nun also das vierte Land. Nicht verwunderlich, da die Niederlande wohl ein strategisch wichtiges Land für NEO Finance zu sein scheint, hatte man dort bereits 2019 ein Büro eröffnet.

Als weiteres wurde bekannt, dass Aiva Remeikiene, Frau vom Vorstandsvorsitzenden Evaldas Remeikis, am Ende des Jahres von Ihrer Position als Head of Administration zurücktreten und anschließend im Aufsichtsrat weiterarbeiten wird.

Persönlich habe ich mir im August mal den Geschäftsbericht von NEO Finance angesehen und diesen für euch ausgewertet. Ob die schlechten Finanzen ein Grund zur Sorge sind, könnt Ihr euch hier nochmal ansehen:

- 23.08.2020: NEO Finance: Schlechte Finanzen ein Grund zur Sorge?

- 04.04.2020: NEO Finance Erfahrungen: Worauf es ankommt!

- 03.01.2020: 4 x P2P Stress-Test – Überleben in der Krise?

- 22.11.2019: NEO Finance – Geschäfts- und Monetarisierungsmodell

- 13.09.2019: Warum NEO Finance jetzt Künstliche Intelligenz einsetzt

- 02.09.2019: 17% Zinsen! Was du über NEO Finance wissen musst (nur YT)

- 26.07.2019: NEO Finance – 5.000 Euro und 10. Gründe, WARUM ich investiert habe

- 12.07.2019: Die sicherste P2P-Plattform Europas? Interview mit NEO Finance

- 23.06.2019: Interview mit NEO Finance @ p2pconference 2019 in Riga (nur YT)

Mintos

Zu Mintos könnte man an dieser Stelle einiges schreiben. Ich möchte mich allerdings auf drei Themen konzentrieren.

Erstens: Die Einführung der neuen Nutzungsbedingungen zum 12.08.2020. Vielfach nachgefragt und auf euren Wunsch, habe ich meine Meinung zu den neuen AGB ausführlich in diesem Video besprochen:

Mehr als 13.000 Aufrufe sprechen eine eindeutige Sprache. Schon jetzt ist es das am zweithäufigsten angeklickte Video auf meinem Kanal. Auch der Sparkojote und Aaron von homooeconomicus haben darauf verwiesen. Für mich steht fest: Die Abwelzung der Gerichtskosten für erfolglose Kreditgeber, welche von Mintos bewertet und akquiriert werden, ist aus meiner Sicht ein weiteres Indiz dafür, dass Mintos es leider nicht mehr schafft die Interessen seiner Investoren in den Vordergrund zu stellen. Gut beobachten lässt sich das auch beim nächsten Punkt.

Zweitens: Das unmoralische Angebot von Capital Service. Der polnische Kreditgeber, dessen Kredite im April 2020 vom Mintos Marktplatz suspendiert wurden, befindet sich seit dem 16. Juli 2020 unter dem Schutzschild einer Covid-19 Gesetzgebung, wonach das Unternehmen zwar weiter sein operatives Geschäft betreiben, jedoch jegliche Art von Rückzahlung an die Mintos Investoren verweigern kann.

Als Schuldenrückzahlungsvorschlag für die ausstehenden 19 Mio. Euro, hat Capital Service nun folgendes Angebot unterbreitet: 40 Prozent der Kredit werden abgeschrieben und nach einer Frist von zwei Jahren, hat der Kreditgeber sechs Jahre lang Zeit die restlichen Forderungen zu bedienen. Obwohl Mintos sich gegen diesen Vorschlag positioniert, wie hoffentlich auch jeder normal denkende Anleger, der an der Umfrage teilgenommen hat, fragt man sich, warum Mintos hier nicht einfach auf den Tisch haut und seinen Partner mal zu einem Sparziergang an der frischen Luft einlädt!

Drittens: Die Einführung von Mintos Strategies. Warum Mintos Invest & Access im letzten Jahr eingeführt hat, dazu habe ich mich bereits geäußert. Nun, nachdem Mintos merkt, dass die Unzufriedenheit wächst, wurde das Anlageprodukt von außen neu angemalt, sodass INvestoren scheinbar wieder mehr Kontrolle über die individuelle Anlagestrategie besitzen. Alter Wein in neuen Fässern, der auch zukünftig nicht von mir getrunken wird.

- 02.08.2020: Was der Zerfall von Finko über Mintos offenbart

- 10.05.2020: Hat Mintos eine rote Linie überschritten?

- 12.04.2020: Mintos und die Varks-Affäre: Kontrollverlust? Oder falsches Spiel?

- 29.03.2020: Wie sicher ist Mintos aktuell?

- 07.01.2020: Interview mit Mintos CEO Martins Sulte in Berlin

- 29.11.2019: Mintos Erfahrungen nach zwei Jahren | 1.627,64 EUR Einnahmen | 12,67% Rendite

- 30.09.2019: Fallende Zinsen bei Mintos | Was P2P-Investoren JETZT tun sollten (YouTube)

- 28.06.2019: Analyse des Geschäfts- und Monetarisierungsmodells von Mintos

- 14.06.2019: Mintos Invest & Access – Hintergründe und Meinung zum neuen Mintos-Produkt

- 12.04.2019: Interview mit Mintos-CEO Martins Sulte | Baltikum-Reise 2019

- 22.03.2019: Diversifikation des Kreditportfolios bei Mintos

- 01.03.2019: Einblicke zum Thema Rückkaufgarantie bei Mintos

- 15.02.2019: Unterschätzte Risiken bei Mintos? Warum die FCA den lettischen P2P-Anbieter nicht unter ihre Aufsicht stellen will

Debitum Network

Bei Debitum Network geht der Trend bei den Zahlen wieder langsam nach oben. Im August ging man auf die Zahlen vom Juli ein, wo man mit 1,81 Mio. Euro die meisten Kredite seit Februar 2020 finanzieren konnte.

Der Aufschwung hängt aus meiner Sicht allerdings weniger mit dem zurückgewonnenen Zutrauen der Investoren zusammen, sondern in erster Linie mit dem aktuell wieder etwas größer werdendem Kreditangebot. Kaum wurde im Juli mit Flexidea ein neuer Kreditgeber aus Lettland präsentiert, stieg auch die Kreditverfügbarkeit wieder an.

Die Ursachen für die Angebots-Nachfrage Balance sind dabei vielfältig. Seit Mitte April haben Investoren bei Debitum Network wieder mehr Geld eingezahlt als abgehoben. Auf der anderen Seite haben Kreditgeber wie zum Beispiel Noviti Finance sehr viel niedrig verzinstes Geld von der Regierung bekommen, welches an notleidende Unternehmen weitergegeben werden soll. Warum sollte Noviti dann also Assets für 8 bis 10 Prozent bei Debitum Network anbieten?

Hoffnung für einen nachhaltigen Trend machen die Ankündigungen neuer Kreditgeber. Nach meinen Informationen stehe man kurz vor unterschriebenen Kooperationsvereinbarungen mit Unternehmen aus Großbritannien, den Niederlanden und aus Estland.

- 24.05.2020: Meine zwei P2P Gewinner seit Covid-19

- 18.03.2020: 3 neue Kreditgeber bei Debitum Network: Analyse der Geschäftsmodelle und Kreditsicherheiten

- 07.02.2020: 5. Gründe, warum ich mein Investment bei Debitum Network jetzt ausbaue

- 04.02.2020: Neuer CEO bei Debitum Network – Was taugt Sergei Demchuk?

- 27.09.2019: Debitum Network und die Rückkaufgarantie 2.0?

- 19.08.2019: Vor- und Nachteile von Debitum Network (YouTube)

- 09.07.2019: Investieren bei Debitum Network – Meine Auto-Invest Konfiguration (YouTube)

- 21.06.2019: 6. Gründe, WARUM ich bei Debitum Network investiere

- 31.05.2019: Kreditvergabe an KMUs via Blockchain – Interview mit Debitum Network

VIAINVEST

Mit Ausnahme der Ankündigung, dass die jährliche Investoren Umfrage wieder gestartet ist, war es im August wieder sehr ruhig um VIAINVEST. Das finanzierte Kreditvolumen hat sich seit März 2020 zwischen 3,8 Mio. Euro und 4,2 Mio. eingependelt. Ob es sich dabei um ein bewusst zurückgefahrenes Kreditgeschäft handelt oder ob Investoren allgemein etwas vorsichtiger geworden sind, werde ich demnächst bei meinem VIAINVEST Update thematisieren.

- 23.09.2020: VIAINVEST Interview 2020: Covid-19, Entwicklung Kreditgeschäft, Regulierung, Twino, Geschäftsbericht (YouTube)

- 23.02.2020: TWINO und VIAINVEST – Gemeinsam nach Asien!

- 24.01.2020: Geschäftskredite bei VIAINVEST – Hintergründe und Bewertung

- 15.11.2019: P2P-Regulierung in Lettland – Reaktionen von Mintos, Twino, VIAINVEST und PeerBerry

- 02.08.2019: Kreditregulierungen in Lettland – Das Ende für Nicht-Banken Kreditgeber?

- 27.04.2019: WARUM ich vom Business-Case bei VIAINVEST überzeugt bin

- 20.04.2019: Interview mit P2P Plattform VIAINVEST | Baltikum-Reise 2019

EstateGuru

Bei EstateGuru entwickelt sich das Vertrauen der Investoren weiterhin in die richtige Richtung. Im August 2020 wurden sogar neue Rekordwerte erzielt. Zum einen wurden mit 10,7 Mio. Euro so viele Kredite wie nie zuvor finanziert – was mehr als einer Verdopplung im Vergleich zum Dip im April 2020 entspricht – zum anderen wurden auch 10,2 Mio. Euro an die Investoren zurückgezahlt, was ebenfalls einem neuen Bestwert entspricht.

Das ausstehende Kreditportfolio liegt zum 11. August 2020 bei 105,7 Mio. Euro, wovon 5,5 Mio. Euro (5,2%) aktuell als ausgefallen gelten. Der Zielwert beträgt hier laut EstateGuru 5%. Auch wenn die Ausfallquote in den letzten Monaten Stück für Stück gesunken ist, erkennt man aber gleichzeitig auch einen Anstieg der sich in Verzug befindenden Kredite bei ca. 12 Prozent, welcher weiterhin beobachtet werden sollte.

Außerdem wurde bekannt, dass seit August 2020 ein neuer Schuldeneintreiber aus Finnland für EstateGuru arbeitet. Als weiteres suche man noch ein Unternehmen in Litauen, welches sich um die Eintreibung verspäteter und ausgefallener Kredite kümmere.

P2P Monatsrückblick August 2020 auf YouTube ansehen

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.