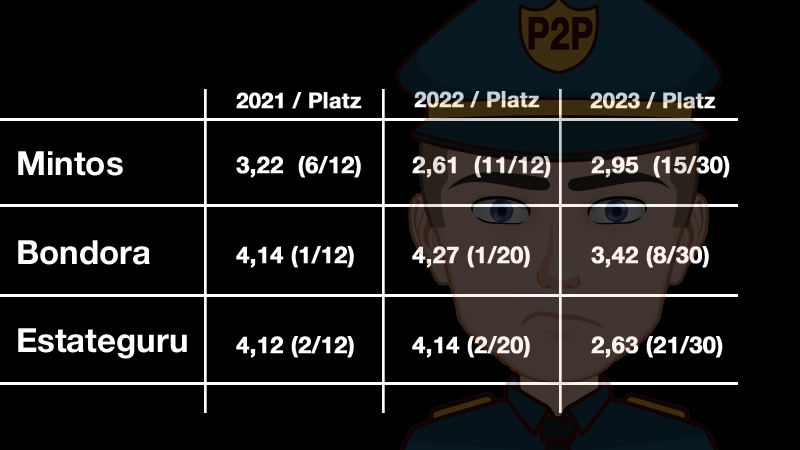

Mintos, Bondora und Estateguru gehören zu den größten und etabliertesten Plattformen im P2P Kredite Umfeld. Jeder kennt sie und fast jeder hat auch eine Meinung zu diesen Plattformen. Allein bei den Community Votings der letzten drei Jahre haben diese Anbieter jeweils die meisten Stimmabgaben aller Plattformen erhalten.

Was alle drei Plattformen vereint ist der Umstand, dass diese in den letzten Jahren sowohl in absoluten Zahlen (durchschnittliche Bewertung) als auch bei den Platzierungen an Popularität bei den Anlegern verloren haben.

Sich allein auf einer langen Historie und einer gewisse Marktgrößte auszuruhen, reicht schon lange nicht mehr aus. Oder um es mit den Worten von König Otto zu sagen: Es gibt keine jungen und alten P2P Plattformen, nur gute und schlechte.

Aber warum genau haben diese großen und erfahrenen Plattformen momentan diese Probleme?

Inspiriert von einem YouTube-Kommentar, von einem meiner langjährigen Zuschauer, möchte ich heute mal hinterfragen worin genau die Ursachen für das Scheitern der großen P2P Plattformen liegen und ob es hier womöglich ein zusammenhängendes Muster gibt, welche alle Plattformen vereint.

„Interessant ist, dass die früheren Top-Anbieter zurückfallen. Scheinbar lässt mit dem Wachstum der Kundschaft die Qualität nach, dem folgt der Abstieg. Vielleicht ein Naturgesetz der Branche?“

Warum Scheitern die großen P2P Kredite Plattformen?

In dem heutigen Beitrag blicken wir mal etwas genauer auf Mintos, Bondora und Estateguru. Dabei schauen wir uns an, warum die Plattformen so populär geworden sind, wo und wann der Abstieg begann und wie die Plattformen heute dastehen.

Der Aufstieg von Mintos

Los geht es bei Mintos, dem heute immer noch größten P2P Marktplatz in Europa, mit einem verwalteten Portfolio von mehr als einer halben Mrd. Euro.

Der Aufstieg von Mintos begann im Jahr 2015, in einem bis dato noch unreguliertem Marktumfeld in Lettland. Mintos etablierte als erster Marktplatz ein stark skalierbares Geschäftsmodell mit externen Kreditgebern. Die Renditen waren in den ersten Jahren mehr als attraktiv und bis Ende 2019 hatte man mit so gut wie mit gar keinen Problemen auf Seiten der Kreditgeber zu kämpfen. Die Konjunktur boomte und entsprechend gut lief was Kreditgeschäft.

Wendepunkt und Abstieg

Der Wendepunkt kam dann spätestens mit dem Ausbruch der Covid-19 Pandemie Anfang 2020, wo nicht nur reihenweise Kreditgeber umgefallen, sondern wo auch viele Schwachstellen bei Mintos offengelegt worden sind.

Da wären zum einen:

- die Verstrickungen rund um den armenischen Kreditgeber Varks, der besseren Wissens von Mintos sogar noch mit Cashback und Forward Flow Kampagnen gepusht worden ist,

- wir haben den mutwilligen Zerfall von Finko gesehen, einst die größte Kreditgeber-Gruppe auf Mintos mit mehr als 100 Mio. Euro,

- wir haben die Einführung der Zeitplanverlängerung erlebt, mit denen Mintos gegen die eigenen AGB verstoßen hat,

- sowie die Integration neuer Geschäftsbedingungen im August 2020, bei denen Anleger für die schlechte Due Diligence des Marktplatzes mithaften sollen.

Wo steht Mintos heute?

Aktuell sieht die Situation beim selbsternannten Marktführer äußerst ernüchternd aus.

Momentan befinden sich immer noch 144 Mio. Euro im Inkasso-Prozess, zuzüglich von 16 Mio. Euro im Bereich Pending Payments. Das ergibt insgesamt 160 Mio. Euro an Anlegergeldern, was 32% des gesamten Portfolios entspricht, die momentan in Gefahr sind. Zu den bereits abgeschriebenen Verlusten sind zuletzt weitere 5,5 Mio. Euro von Revo Technologies hinzugekommen.

Wer sein Geld also breit gestreut bei Mintos anlegt, der sollte davon ausgehen, dass etwa ein Drittel des Geldes in den Inkasso wandert oder im Bereich Pending Payments festsitzt. Also nicht wirklich empfehlenswert für neue Anleger, die eine einfache Lösung mit einer verlässlichen Rendite suchen.

Der Aufstieg von Bondora

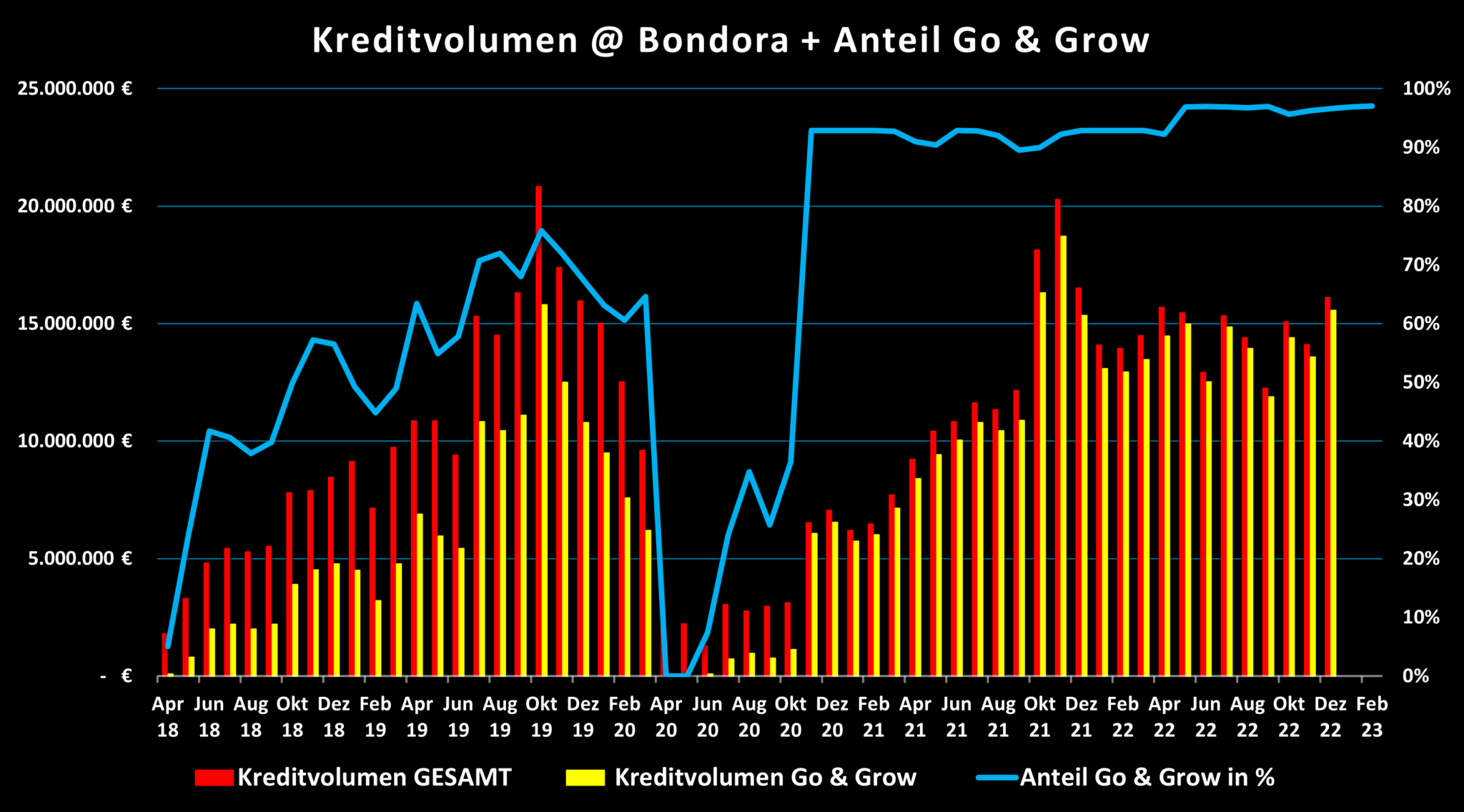

Bei Bondora haben wir eine Plattform, die bereits auf eine Historie seit 2008 zurückblicken kann und die somit zu den absoluten Dickschiffen im europäischen P2P Marktumfeld gehört. Die estnische P2P Plattform hat viele Jahre lang auf einem sehr stabilen, wenngleich auch unauffälligen Niveau agiert, was sich erst im April 2018, mit dem Start von Bondora Go & Grow geändert hat.

Man kann über Bondora sagen was man will, aber die Einführung von Go & Grow hat seinerzeit definitiv neue Maßstäbe im Hinblick auf Einfachheit und insbesondere Liquidität gesetzt. Der Hype um Go & Grow hat sich auch sehr gut im ansteigenden Kreditvolumen widergespiegelt, beziehungsweise auch im Vergleich zu den anderen Anlageprodukten auf der Plattform.

Wendepunkt und Abstieg

Problematisch ist aus meiner Sicht an zwei Stellen geworden:

- Zum einen nachdem man gemerkt hat, dass Bondora wohl in deutliches Angebots-Problem besitzt, was sich unter anderem in der permanenten Lösung des monatlichen Einzahlungslimits gezeigt hat.

- Zum anderen, weil die Plattform sehr wahrscheinlich auch ein Performance Problem beim Kreditportfolio besitzt, was sich sowohl an der fehlenden Bereitschaft erkennen lässt hier Transparenz herzustellen und weil man mit der Einführung von Go & Grow Unlimited, wo die Verzinsung nur noch bei 4% liegt, genau diese Hypothese zusätzlich bestätigt.

Wo steht Bondora heute?

Aktuell gibt es für neue Anleger nur die Möglichkeit via Go & Grow Unlimited mit 4% zu investieren, was im Kontext des aktuellen Zins- und Marktumfelds, bei einer unregulierten P2P Plattform ohne Einlagensicherung, sicherlich keinem attraktiven Chancen-Risiko Profil entspricht.

Hinzukommen die zunehmenden IT-Probleme der Plattform und der weiterhin intransparente Umgang was die Performance des Kreditportfolios angeht. Insgesamt also keine guten Rahmenbedingungen für Anleger, die hier bei anderen Alternativen sicherlich besser aufgehoben sind.

Der Aufstieg von Estateguru

Und dann schauen wir noch auf Estateguru, ebenfalls eine estnische Plattform, die schon seit 2013 am Markt aktiv ist. Der Fokus liegt hier auf kurzfristig-laufenden und stark-besicherten Immobilienkrediten, womit man in den letzten Jahren zum Marktführer in Europa aufgestiegen ist.

Der große Durchbruch folgte bei Estateguru nach dem Ausbruch der Pandemie, wo man das ausstehende Portfolio innerhalb von weniger als 3 Jahren um 200 Mio. Euro steigern konnte.

Wendepunkt und Abstieg

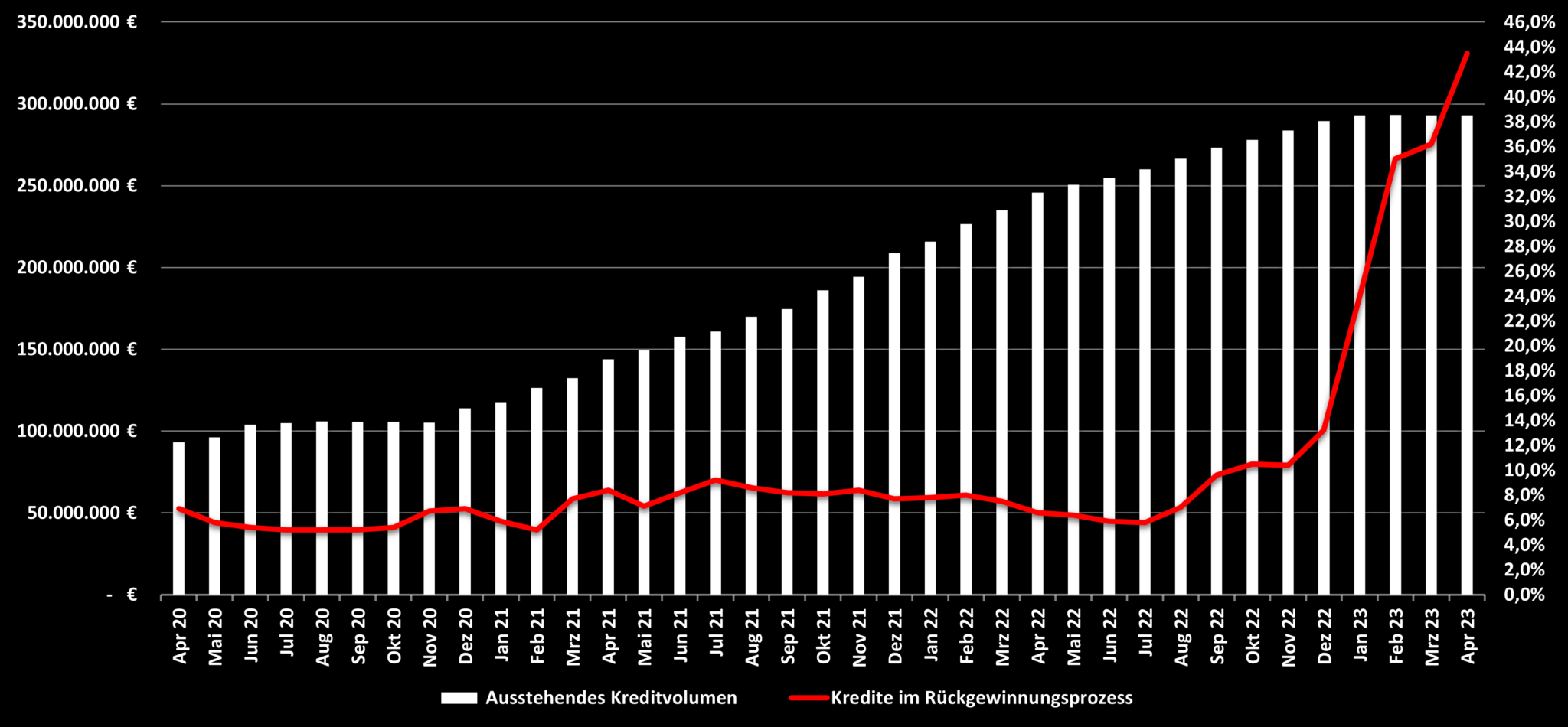

Den Wendepunkt erlebte die Plattform in Q4/2022, als die Ausfälle sehr drastisch und scheinbar unaufhaltsam angestiegen sind. Besonders die Expansion in Deutschland darf man getrost als gescheitert bezeichnen, da hier mehr als 60% aller Inkasso-Gelder festsitzen.

Wo steht Estateguru heute?

Das Gesamtbild ist mit 130 Mio. Euro an ausgefallenen Krediten natürlich katastrophal. Je länger die Erfolgserlebnisse bei den Rückgewinnungen auf sich warten lassen, desto mehr wird Estateguru an Vertrauen und Kredit bei den Anlegern verlieren.

Den einzig positiven Aspekt könnte man noch darin sehen, dass die Märkte im Baltikum weiterhin gut performen. Ein kleiner Trost für die Anleger, die weiterhin bei Estateguru investieren wollen.

Woran scheitern die großen P2P Kredite Plattformen?

Mintos, Bondora und Estateguru – drei große Plattformen mit einer langen Historie, die allesamt nicht mehr zur ersten Kategorie gehören, wenn es um die Auswahl neuer P2P Plattformen geht.

Was haben diese Plattformen falsch gemacht, beziehungsweise, was machen die guten Plattformen richtig?

Interessanterweise habe ich mich erst vor einigen Tagen mit dem Esketit Gründer Matiss Ansviesulis darüber unterhalten, warum seine Plattform aktuell so populär sei und worin er das Erfolgsgeheimnis sehe. Seine Antwort hat er auf insgesamt vier Faktoren heruntergebrochen.

- Track Record / Etablierte Marke

- Gute Performance / Keine Kapitalverluste

- Benutzerfreundliche Webseite / UX

- Starkes Team mit guter Kommunikation

Wenn wir das auf die drei Plattformen übertragen, dann verfügen alle über eine etablierte Marke, beziehungsweise eine entsprechende Historie. Was die Kommunikation und die Benutzerfreundlichkeit der Webseite angeht, so kann man sicherlich unterschiedliche Ansichten haben.

Wo es allerdings keine zwei Meinungen gibt, ist das alle drei Plattformen nachweislich Probleme mit der Performance des Kreditportfolios besitzen und hier bereits Anlegergelder verloren gegangen sind.

Ist die Performance der wichtigste Aspekt?

Dass eine starke Performance der wichtigste Schlüssel für eine gute P2P Plattform sei, ist sicherlich nicht sehr weit hergeholt. Spannend wäre jetzt zu hinterfragen, warum die Performance bei den besprochenen Plattformen eigentlich so schlecht ist.

Bei Estateguru ist der Fall, aufgrund der zu schnell anvisierten Expansion, speziell in Deutschland, relativ schnell geklärt. Die Gier nach Wachstum hat hier nicht nur das Hirn gefressen, sondern auch die Rendite.

Bei Mintos geht es in eine ähnliche Richtung. Auch hier sind in der Masse zu schlechte Risikobewertungen bei vielen Kreditgebern vorgenommen worden, was zu zahlreichen Inkasso-Fällen geführt hat, die sich noch über Jahre hinwegziehen können.

Einzig bei Bondora scheinen die Performance-Probleme nicht unbedingt durch die zunehmende Investoren-Nachfrage getrieben zu sein, was Maßnahmen wie das monatliche Einzahlungslimit verdeutlichen. Hier scheint es einfach ein hausgemachtes Problem zu sein, dass man es nicht schafft solvente Kreditnehmer auszuwählen, was auf der Plattform ein historisch gewachsenes Problem zu sein scheint.

Was denkt ihr über die Gründe und die Motive für das Scheitern von Europas größten und etabliertesten P2P Plattformen? Schreibt mir euer Feedback dazu gerne in die Kommentare.

Das Video: Warum Scheitern die großen P2P Kredite Plattformen?

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.