Große und spannende Neuigkeiten von Trade Republic! Der deutsche Neobroker bietet seit letzter Woche eine zweiprozentige Verzinsung auf nicht-investiertes Guthaben an! Was genau hinter dieser Aktion steckt und warum das Bondora womöglich unter Zugzwang bringen könnte, darum geht es kurz zusammengefasst in diesem Artikel.

2% Zinsen bei Trade Republic

Viele haben es mittlerweile bestimmt schon mitbekommen. Trade Republic hat Anfang des Jahres bekanntgegeben, dass man eine 2% Verzinsung auf nicht-investiertes Guthaben anbietet.

Die Konditionen sehen dabei folgendermaßen aus:

- Das Angebot gilt sowohl für Neu- als auch für Bestandskunden,

- es können bis zu 50.000 Euro Guthaben verzinst werden,

- das Angebot ist vorerst zeitlich unbefristet und

- die Zinsen werden monatlich gutgeschrieben

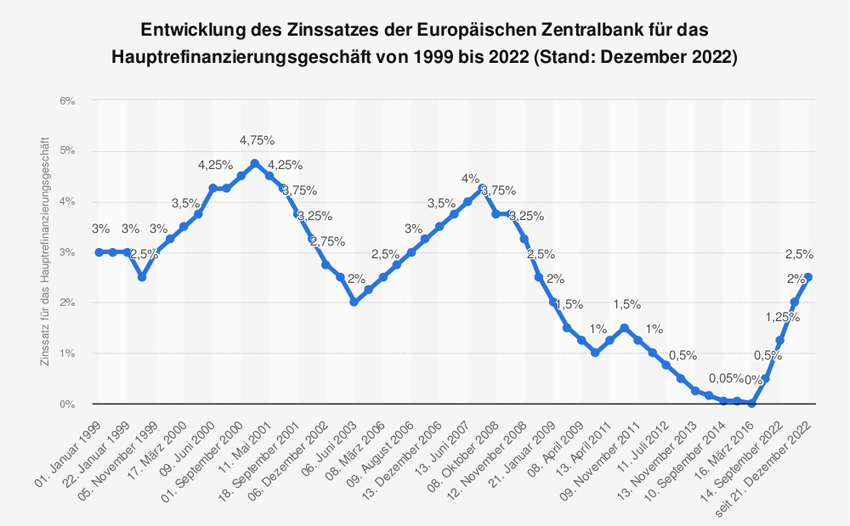

Das die Zinsen grundsätzlich für Spareinlagen ansteigen ist erstmal keine ungewöhnliche Entwicklung, da die Leitzinsen in den letzten Monaten immer weiter und kontinuierlich erhöht worden sind.

Aber wenn man sich mal die gängigen Vergleichsseiten für Tagesgeldkonten ansieht, dann sind die 2% von TR zum aktuellen Zeitpunkt schon extrem wettbewerbsfähig, weshalb man sich durchaus die Frage stellen kann, warum TR das überhaupt macht und ob es hier womöglich einen Haken gibt.

Warum macht Trade Republic das?

Vor zwei Jahren habe ich mal einen Artikel zum Geschäfts- und Monetarisierungsmodell von Trade Republic veröffentlicht und dort aufgeschlüsselt, wie der Prozess der Rückvergütung funktioniert und wie viel Geld der Neobroker pro Order verdient.

Und daraus lässt sich auch ableiten, dass Trade Republic durch diese Kampagne in erster Linie kein Geld in Form eines Arbitragegeschäfts verdient und sich dadurch die Taschen vollmacht.

Aber warum macht der Berliner Broker das sonst?

Meine Vermutung, die sicherlich nicht weit hergeholt ist: In erster Linie, um Neukunden zu gewinnen. Diese an sich zu binden und erst später über entsprechende Trades zu monetarisieren. Ich mir sicher, dass es bei Trade Republic viele schlaue Köpfe gibt, diese den “Lifetime Value” eines Neukunden gut berechnen können und daher auch wissen, ab wann sich das Ausgangsinvestment bezahlt macht.

Ein positiver Nebeneffekt ist sicherlich auch, dass es dadurch wieder viele positive Schlagzeilen gibt und man sich insgesamt als eine attraktive Broker-Alternative vermarkten kann.

Wo ist der Haken?

Für manche bleibt jetzt aber vielleicht noch die Frage offen, ob es nicht doch noch einen Haken bei dieser Kampagne gibt. Aus meiner Sicht lautet die Antwort: Nein!

Stattdessen drei kurze Anmerkungen, die es zu beachten gilt:

Erstens: Die eingezahlten Gelder unterliegen der deutschen Einlagensicherung und sind somit bis zu 100.000 Euro besichert. Hier ist die Solarisbank der entsprechende Partner.

Zweitens: Auch wenn die Kampagne vorerst zeitlich unbegrenzt ist, kann diese natürlich jederzeit beendet werden.

Drittens: Um als bestehender Anleger davon Gebrauch zu machen, muss die Funktion zunächst erstmal in der App aktiviert werden, was allerdings mit zwei Klicks relativ schnell getan ist.

Nutze ich das 2% Angebot auch persönlich?

Persönlich muss ich zugeben, dass ich eigentlich kein großer Freund von Tagesgeldkonten bin und diese in der Vergangenheit auch nie wirklich genutzt habe. Jetzt werde ich allerdings erstmalig einen größeren Teil meines Cash-Bestands umschichten, um hierdurch zumindest einen kleinen Inflationsausgleich zu bekommen.

Die Mathematik ist hier relativ einfach und kann von jedem selbst durchgerechnet werden. Angenommen man legt 30.000 Euro an, dann sind das 600 Euro im Jahr, beziehungsweise schon 50 Euro pro Monat. Immer noch besser als eine Gabel im Arsch 😉

Falls Ihr das 2% Zinsangebot von Trade Republic ebenfalls nutzen wollt, dann meldet euch dafür bitte über meinen Partner-Link an, um dadurch auch meinen Blog zu unterstützen.

Was bedeutet das für Bondora?

Was könnte diese Kampagne jetzt auch womöglich für Bondora bedeuten? Die Plattform ist im letzten Jahr eine der wenigen im P2P Umfeld gewesen, bei der sich die Zinssätze nach unten angepasst haben. Für Neukunden gibt es aktuell nur das Angebot von Go & Grow Unlimited mit einer Verzinsung von 4%, bei täglicher Verfügbarkeit und einem unbegrenzten Einzahlungslimit.

Obwohl die Plattform finanziell sehr gut aufgestellt ist, gibt es hier – anderes als bei Trade Republic – aber keine Einlagensicherung. Das bedeutet, dass rein theoretisch das gesamte Geld auch weg sein kann. Und ob dieses Risiko eine 2% höhere Verzinsung aufwiegen kann, diese Frage sollte sich jeder Investor mal stellen und ich wäre auch sehr gespannt eure Meinung dazu in den Kommentaren zu lesen!

Grundsätzlich denke ich, dass das von Bondora in erster Linie ein hausgemachtes Problem ist, da man in vielen Q&A Sessions immer wieder kommuniziert und betont hat, dass man die Zinsen nicht anpasse, weil man sich mit seinem Angebot konkurrenzlos sehe. Aus Sicht von Bondora vergleicht man sich nämlich schon länger nicht mehr mit anderen P2P Plattformen, sondern mit anderen Finanzdienstleistern mit tagesgeldähnlichen Angeboten.

Ob Bondora jetzt womöglich reagieren wird und bei einem vielleicht geringer werdenden Zulauf die Zinsen wieder anpassen wird, könnte eine spannende Frage in den nächsten Wochen und Monaten werden.

Das Video: 2% Zinsen bei Trade Republic!

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.