Wie sieht meine aktuelle Anlagestrategie aus und wie investiere ich insgesamt mein Geld?

Zu dieser Fragestellung möchte ich in dem heutigen Artikel einige Einblicke geben und euch zeigen, wie ich abseits meines P2P Kredite Portfolios aufgestellt bin.

Meine Anlagestrategie

Das übergeordnete Ziel meiner Anlagestrategie ist das Erreichen finanzieller Unabhängigkeit. Das bedeutet für mich, dass die Kapitalerträge meiner Vermögenswerte langfristig die Gesamtkosten übersteigen.

Einige Zuschauer meines YouTube-Kanals werden in diesem Zusammenhang sicherlich schon von meinem „Projekt 2X“ gehört haben. Damit ist gemeint, dass ich, über einen Zeitraum von 12 Monaten, doppelt so hohe Kapitalerträge im Verhältnis zu meinen Gesamtausgaben erzielen möchte.

Eine zeitliche Vorgabe, bis wann ich dieses Ziel erreichen möchte, gibt es aktuell nicht.

Warum kein Zeit-Commitment?

Um meine Investment-Entscheidungen besser nachvollziehen zu können, ein kurzer Exkurs warum ich mir keinen zeitlichen Rahmen für das Erreichen meines finanziellen Ziels gesetzt habe.

Grundsätzlich bin ich ein Freund davon Ziele mit einem Zeitstempel zu versehen, um gezielt darauf hinzuarbeiten. Ähnlich wie bei meinem Ziel bis März 2027 ein P2P Portfolio im Wert von 160.000 Euro aufzubauen.

Sicherlich gibt es kluge Studien dazu, warum es sinnvoll ist seine Ziele zu terminieren und dass sich das positiv auf die Zielerreichung auswirkt. Mein größtes finanzielles Ziel möchte ich hingegen nicht auf einen bestimmten Zeitpunkt auslegen. Der Grund dafür ist, dass es für mich ein übergeordnetes Anliegen gibt, was mir noch wichtiger ist als das Ziel die finanzielle Unabhängigkeit zu erreichen.

Dieses besteht darin meine Lebenszeit mit Themen, Projekten und Aufgaben zu füllen, die mich persönlich interessieren, ansprechen und erfüllen.

Für mich ist das Erreichen finanzieller Unabhängigkeit kein Selbstzweck, sondern ein Konstrukt, dass es einem erlaubt alles mit seiner Zeit anzufangen, was man machen möchte. Quasi eine Simulation dessen was passiert, wenn man wirklich alles tun und lassen kann was man möchte.

Anders als beim Lotto-Millionär oder dem frisch pensionierten Rentner, möchte ich bereits heute versuchen mein bestes Leben zu finden und zu genießen, auch wenn die finanziellen Voraussetzungen dafür noch nicht vollends gegeben sind.

Natürlich könnte ich bereits heute deutlich mehr Zeit mit Themen und Aufgaben verbringen, die mir mehr Geld einbringen und die mich somit auch früher an das Ziel der finanziellen Unabhängigkeit führen. Letztlich ist das ein Trade, den jeder für sich selbst entscheiden muss.

Mein Ansatz ist jedoch ein anderer und genau das spiegelt sich auch in meinen Investment-Entscheidungen wider.

Meine Investments

Meine Investments bestehen aktuell aus vier Säulen. Auf der ausschüttenden und Cashflow-orientierten Seite stehen Immobilien und P2P Kredite. Auf der thesaurierenden Seite sind hingegen meine Aktien & ETFs als auch meine Krypto-Investments.

Im nachfolgenden eine etwas ausführlichere Schilderung zu den einzelnen Assets.

Der Anker: Meine Immobilie

Den Großteil meines Vermögens macht eine Immobilie aus, die ich Ende 2016 im Speckgürtel von Berlin gekauft habe. Seit dem Kauf hat sich der Bodenrichtwert des Grundstücks fast vervierfacht. Ob das gerechtfertigt ist, sei dahingestellt. Fakt ist, dass die Wertentwicklung maßgeblich dazu beigetragen hat, dass diese Immobilie mittlerweile den größten Anteil meines Gesamtportfolios ausmacht.

In meiner persönlichen Vermögensentwicklung spielt diese Immobilie allerdings nur eine passive und untergeordnete Rolle, da diese nicht zum Verkauf steht. Insofern kann mir auch der Wert, egal ob hoch oder tief, letztlich egal sein. Auf dem Papier steht deswegen zwar ein deutlich höherer Buchwert in meinem Nettovermögen, ich rechne mich dadurch aber nicht reicher als ich bin.

Der von außen angesehene Wert der Immobilie hat für mich keine Relevanz und wird deswegen auch nicht groß zum Thema dieses Artikels gemacht.

Cashflow durch P2P Kredite

Im Oktober 2017, also vor genau fünf Jahren, habe ich meine ersten Investments in P2P Kredite getätigt. Die Wertentwicklung meines P2P Kredite Portfolios kann seit Anfang 2019 in meinen monatlichen Depot Updates nachverfolgt werden.

Aktuell liegt der Wert meines ausstehenden Kreditportfolios bei 60.000+ Euro.

Mein finanzielles Ziel besteht darin bis März 2027 ein P2P Kredite Portfolio in Höhe von 160.000 Euro aufzubauen. Dadurch würde ich, bei einer Verzinsung von durchschnittlich 10% und einer Steuerabgabe von 25%, einen Netto-Cashflow von 1.000 Euro erzielen.

Aktuell versuche ich jeden Monat 1.000 Euro in diese Anlageklasse zu investieren. Da ich P2P Kredite eher als ein aktives und auch zyklisches Investment betrachte, lässt sich das weniger stringent einhalten als beispielsweise bei einem klassischen ETF-Sparplan.

Aktien & ETFs: Fokus auf S&P 500

Im Juni 2018 habe ich meine erste Aktie gekauft: Amazon. Seitdem gab es viele weitere Investments in Einzelaktien, bevorzugt mit einem Fokus auf Unternehmen, die eine nachhaltige und wachstumsstarke Dividendenpolitik verfolgt haben. Zudem habe ich nur in bestimmten Marktphasen investiert, habe als versucht Market-Timing zu betreiben.

Mit der Zeit gab es diesbezüglich ein Umdenken bei mir. Cashflow ist schön und gut, allerdings habe ich die Dividenden in der Regel sowieso reinvestiert. Warum also nicht gleich etwas steueroptimierter in thesaurierende Fonds investieren?

In der Folge habe ich von Einzelaktien auf ETFs umgestellt, von Einzelkäufen auf Sparplan und von ausschüttend auf thesaurierend.

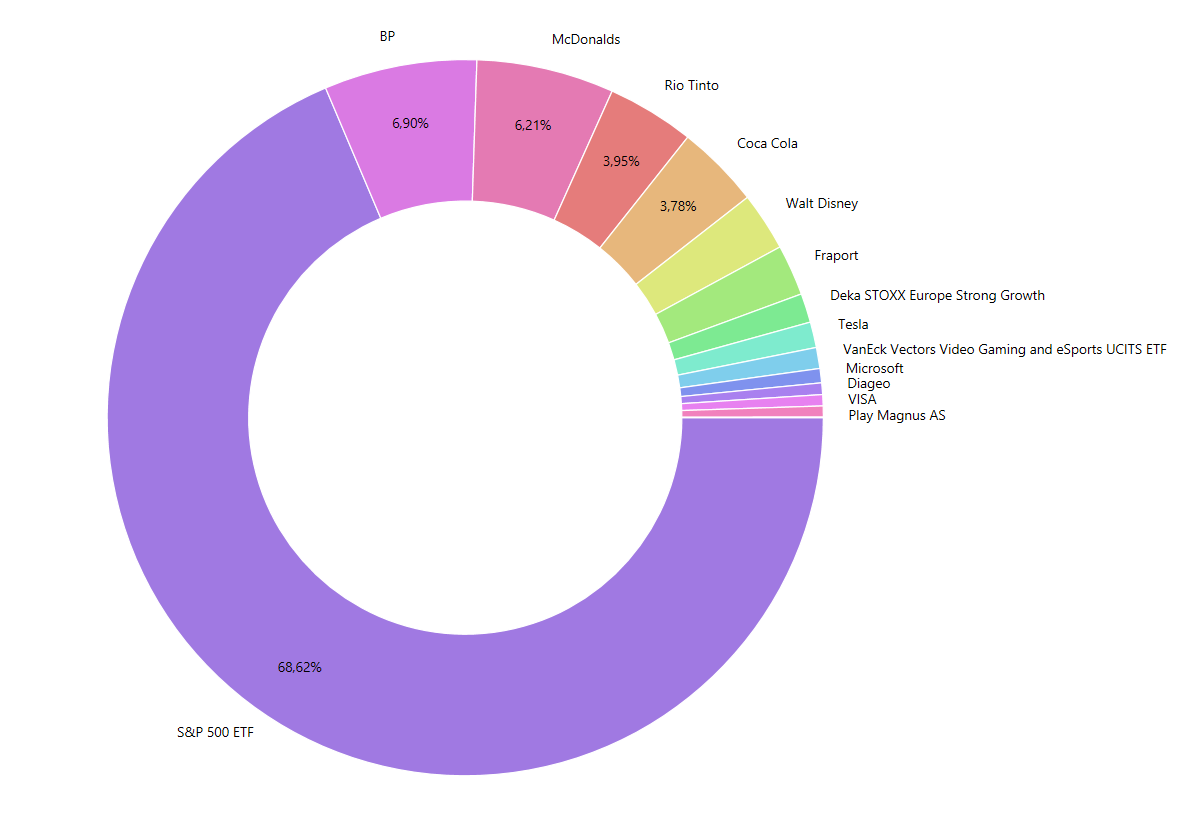

Das Objekt meiner Begierde ist seit August 2020 der Amundi S&P 500 UCITS ETF. Hier investiere ich monatlich 1.000 Euro via Sparplan und 2.000 Euro, wenn sich der Kurs unterhalb der 200-Tage-Linie befindet. Zudem gibt es in Phasen wie diesen auch größere Einmalkäufe.

Aktuell macht der ETF ca. 68% meines Aktien-Portfolios aus. Der Rest sind kleinere Themen-ETFs oder Einzelaktien, die ich bei entsprechenden Kursen wieder verkaufen werde.

Seit dem Kauf meiner ersten Aktie liegt meine zeitgewichtete Rendite gemäß Portfolio Performance bei 31%. Zum Vergleich: Der MSCI World hat in diesem Zeitraum eine Performance von 45% hingelegt und der S&P 500 liegt bei 33%. Ein schöne Verdeutlichung, dass die Auswahl von Einzelaktien zu keiner Überperformance geführt hat. Immerhin: Hätte ich auf den DAX gesetzt, würde ich jetzt 2% im Minus liegen.

Was die Wahl der Broker angeht, so habe ich den letzten Jahren einige Erfahrungen gesammelt. Angefangen bei der onVista Bank, hin zu Trade Republic und der Consorsbank. Mittlerweile habe ich mein gesamtes Portfolio, mit Ausnahme von zwei Einzelaktien, bei Scalable Capital. Hier werden für mich alle Bedürfnisse abgedeckt, die ich für meine Investments am Kapitalmarkt benötige.

Kryptowährungen: Eine Wette auf die Zukunft

Auch bei mir hat Ende 2021 die Krypto-FOMO gekickt, sodass ich einige Investments im Krypto-Bereich aufgebaut habe. In vier Tranchen habe ich jeweils Bitcoin für 1.000 Euro gekauft. Mein durchschnittlicher Kaufwert liegt bei 41.617 Euro. Ich bin aktuell also ca. 50% unter Wasser.

Hinzukommen 3.500 Euro bei CRO, wo ich aktuell 75% im Minus liege. Abschließend habe ich auch noch einen 250 Euro Sparplan auf Ethereum, wo ich aktuell einen Buchwert-Verlust von 25% besitze.

Die knapp 10.000 Euro, die ich bis jetzt investiert habe, sind also gut 50% unter Wasser. HODL, Baby!

Als Broker für meine Krypto-Investments nutze ich die Bison App.

Aufteilung meiner Assets

Da ich immer wieder gefragt werde wie hoch denn mein Anteil bei P2P Krediten sei, hier eine prozentuale Auflistung meiner Vermögenswerte zum Stand 30.09.2022, exklusive meiner Immobilie.

- Aktien & ETFs: 39%

- P2P Kredite: 32%

- Cash: 26%

- Krypto: 3%

Zusammenfassung

Hiermit habt ihr einen kleinen Einblick in mein aktuelles Investment-Portfolio und meine Anlagestrategie bekommen. Langfristig werden Cashflow und ausschüttende Assets mein Portfolio bestimmen. Kurzfristig schaue ich hingegen, dass sich mein Portfolio ausgewogen und relativ stabil entwickelt.

Solange es die wirtschaftliche Situation erlaubt, werde ich weiterhin jeden Monat um die 2.000 Euro bis 3.000 Euro investieren.

Fragen, Anregungen oder Kritik? Dann schreibt mir das gerne in die Kommentare.

Meine Anlagestrategie und mein Investmentportfolio als Video ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Kleine Anmerkung am Rande, thesaurierende Fonds bieten keinen direkten Steuervorteil mehr gegenüber ausschüttenden Fonds. Das war nur bis vor ein paar Jahren der Fall, dann wurde das Steuerrecht entsprechend geändert.