5 Monate ist es jetzt her, dass ich zum letzten Mal einen vollumfänglichen Einblick in mein P2P Kredite Portfolio gewährt habe. Eine Zeit, in der sich auf jeden Fall einiges getan hat.

Daher werde ich euch in diesem Artikel zeigen, wie mein P2P Portfolio aktuell aussieht und wie ich die einzelnen P2P Plattformen momentan bewerte.

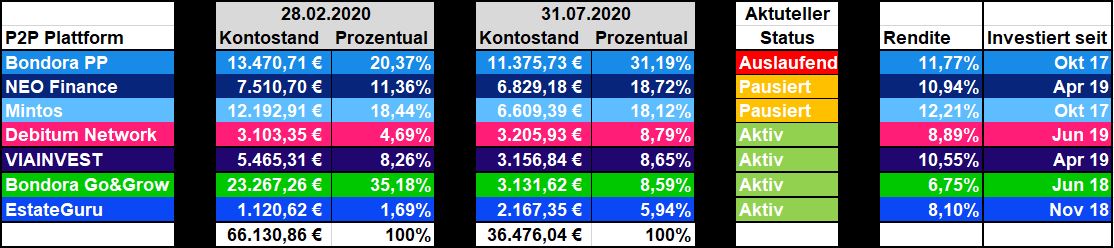

Als erstes findest Du hier eine Übersicht, wie sich mein P2P Portfolio von Ende Februar 2020 bis Ende Juli 2020 entwickelt hat.

Wie Du siehst, haben sich meine P2P Investments in den letzten fünf Monaten fast halbiert! Etwas mehr als eine Halbierung wäre es sogar gewesen, wenn ich den Zeitraum ab Ende Januar 2020 betrachtet hätte. Dort betrugen meine P2P Investments sogar noch mehr als 80.000 Euro.

Der Grund dafür liegt in erster Linie bei Bondora Go & Grow, wo ich im Februar bereits 15.000 Euro abgezogen hatte. Weiter 20.000 Euro sind bis Juni gefolgt, ehe ich dann mein Investment wieder aktiviert habe. Den zweitgrößten Rückgang hatte ich mit ca. 5.500 Euro bei Mintos zu verzeichnen.

Durchgehend investiert gewesen bin ich lediglich bei Debitum Network und bei EstateGuru. Bei letzterer Plattform habe ich sogar noch weitere 1.000 Euro angelegt. Beide gehören für mich definitiv zu den persönlichen P2P Gewinnern seit dem Ausbruch von Covid-19.

Bondora

Bondora hat für mich einen guten und unaufgeregter Umgang bezüglich des Liquiditätsengpasses gefunden. Man hat die externe Kommunikation erhöht, es aber auch nicht unnötig übertrieben.

Das Hauptthema war in den letzten Wochen und Monaten natürlich die Teilauszahlungen (Partial Payouts) bei Bondora Go & Grow, welche von März bis Anfang Juni angehalten haben. Auf den ersten Blick natürlich nicht schön, da man hier mit dem Versprechen angetreten ist, dass es sich um ein Anlageprodukt mit maximaler Liquidität handelt. Zumindest diese Illusion scheint nun den Investoren genommen worden zu sein.

Unabhängig davon habe ich aber Verständnis dafür, dass man die Teilauszahlungen vorübergehend eingeführt hat. Dass es erst Auszahlungen gibt, sobald das zugrunde liegende Kreditportfolio einen Cashflow erwirtschaftet hat, scheint mir nachvollziehbar. Oder hätte Bondora auf seine finanziellen Reserven zurückgreifen und damit die Liquidität des Unternehmens damit gefährden sollen, nur um die Illusion eines maximal liquiden Anlageprodukts aufrecht zu erhalten?

Meine aktuelle Bewertung zu Bondora

Für mich lautet die zentrale Frage bei Bondora, inwieweit das Unternehmen ein langfristig niedriges Kreditvolumen verkraften kann. Wenn man sich die Entwicklung des Kreditvolumens ansieht, erkennt man eine langsame Erholung. Das Niveau befindet sich allerdings immer noch auf dem Niveau wie im Jahr 2016.

Bondora vertritt ja die These, dass das kein Problem sei, da man die variablen Kosten parallel zum Kreditvolumen mitsinken lassen kann. Auch wenn es diese Korrelation gibt, beliebig niedrig darf das Kreditvolumen dafür nicht sein! Mehr dazu habe ich im Artikel erläutert, wie sicher Bondora aktuell ist und in einer Phase der Rezession sein wird.

Zumindest was die wirtschaftliche Perspektive angeht, sehe ich diese in den nächsten 12 Monaten als gesichert an – selbst bei einem stagnierendem Kreditvolumen auf dem aktuellen Niveau.

- 10.06.2020: Bondora Go and Grow: Eine echte Alternative für Tagesgeld?

- 07.06.2020: Bondora Go and Grow Erfahrungen nach zwei Jahren

- 03.05.2020: Wie sicher ist Bondora aktuell und in einer Krise?

- 25.10.2019: Verbrennt sich Bondora unter der spanischen Sonne?

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 22.02.2019: Die große Statistik-Auswertung meines Bondora-Kreditportfolios (5.285 Darlehen)

- 01.02.2019: Interview mit Ex-Bondora Mitarbeiterin Reelika Virunurm

- 25.01.2019: Portfolio-Konfiguration – Wie ich 14.000 Euro auf Bondora angelegt habe

- 29.10.2018: Zu Besuch bei den estnischen P2P-Plattformen Bondora und EstateGuru

NEO Finance

Ähnlich zu Bondora, hat auch NEO Finance aus meiner Sicht eine angemessene und gute Informationspolitik in den letzten Monaten betrieben. Nach meiner Wahrnehmung und meinem Verständnis, war es sogar die erste P2P Plattform welche, bedingt durch den Ausbruch von Covid-19, auch Anpassungen am Geschäftsmodell vorgenommen und diese dann extern kommuniziert hat.

Dazu zählten zum Beispiel die Maßnahmen, dass man die Minimum Zinssätze, je nach Rating, von ein bis drei Prozent angehoben hat, dass die maximale Kreditsumme verringert wurde oder dass man die risikoreichsten 20 Prozent der C Kategorie nicht mehr finanziert hat.

Mein ursprünglicher Plan war es mein Investment bei NEO Finance auf 5.000 Euro zu reduzieren. Damit hätte ich etwas Luft herausgenommen und könnte dann immer noch, im Rahmen des VIP Bronze Status, von dem 80 prozentigen Rückkauf der A Ratings profitieren. Diese Regelung ist mittlerweile aber wieder abgeschafft worden, da die Zentralbank Litauens aus Compliance Gründen keine Ungleichbehandlung mehr diesbezüglich zulassen will.

Meine aktuelle Bewertung zu NEO Finance

Mein weiteres Vorgehen ist bei NEO Finance noch komplett offen. Aktuell gibt es zwei Gründe, warum ich etwas zurückhaltender geworden bin.

Zum einen aufgrund einer für mich wahrnehmbaren Fluktuation bei den Mitarbeitern, wodurch ich ein wenig den persönlichen Zugang zu dem Unternehmen verloren habe. Neue Gesichter, neue Informationspolitik. Gerade bei kleineren Plattformen wie NEO Finance oder Debitum Network, war mir das immer besonders wichtig.

Ein zweiter Aspekt ist die wirtschaftliche Perspektive. Trotz gutem Business Case, schreibt NEO Finance auf der wirtschaftlichen Seite Jahr für Jahr rote Zahlen. Zum Kontext muss man allerdings einräumen, dass dabei auch viel auf das Geschäftsmodell zurückzuführen ist. Was ich damit genau meine, erkläre ich in meinem Artikel nächste Woche. Dort werde ich analysieren, ob sich Anleger aufgrund der schlechten Finanzen bei NEO Finance sorgen machen sollten oder nicht.

- 04.04.2020: NEO Finance Erfahrungen: Worauf es ankommt!

- 03.01.2020: 4 x P2P Stress-Test – Überleben in der Krise?

- 22.11.2019: NEO Finance – Geschäfts- und Monetarisierungsmodell

- 13.09.2019: Warum NEO Finance jetzt Künstliche Intelligenz einsetzt

- 02.09.2019: 17% Zinsen! Was du über NEO Finance wissen musst (nur YT)

- 26.07.2019: NEO Finance – 5.000 Euro und 10. Gründe, WARUM ich investiert habe

- 12.07.2019: Die sicherste P2P-Plattform Europas? Interview mit NEO Finance

- 23.06.2019: Interview mit NEO Finance @ p2pconference 2019 in Riga (nur YT)

Mintos

Mintos hat in den letzten Monaten eine sehr exzessive Kommunikationspolitik verfolgt. Wenn man also zur Abwechslung etwas positiv finden möchte, dann lässt sich zumindest die Anerkennung für den Transparenz Gedanken hervorheben.

Doch am Ende ändert das leider nur wenig daran, dass ein Großteil der durchgeführten Maßnahmen leider sehr fragwürdig und für den gemeinen Anleger äußert nachteilig gewesen sind.

Sei es mit den Zusammenhängen bei der Varks-Affäre, den Auffälligkeiten bei der Finko Gruppe, die Anpassungen bei der Zeitplanverlängerung oder zuletzt mit den Anpassungen der neuen AGBs.

Meine aktuelle Bewertung zu Mintos

Irgendwann ist das Maß voll! Aktuell steht Mintos bei mir unmittelbar davor, dass ich hier mein Investment, was aktuell sowieso schon seit März gestoppt ist, komplett auslaufen lassen werde. Bedeutet das, dass Mintos vor dem Ende steht. Nein, dass muss es nicht zwangsläufig. Aber als Investor bin ich auch nicht bereit alles zu tolerieren. Alternativen sind aus meiner Sicht in jedem Fall da.

- 02.08.2020: Was der Zerfall von Finko über Mintos offenbart

- 10.05.2020: Hat Mintos eine rote Linie überschritten?

- 12.04.2020: Mintos und die Varks-Affäre: Kontrollverlust? Oder falsches Spiel?

- 29.03.2020: Wie sicher ist Mintos aktuell?

- 07.01.2020: Interview mit Mintos CEO Martins Sulte in Berlin

- 29.11.2019: Mintos Erfahrungen nach zwei Jahren | 1.627,64 EUR Einnahmen | 12,67% Rendite

- 30.09.2019: Fallende Zinsen bei Mintos | Was P2P-Investoren JETZT tun sollten (YouTube)

- 28.06.2019: Analyse des Geschäfts- und Monetarisierungsmodells von Mintos

- 14.06.2019: Mintos Invest & Access – Hintergründe und Meinung zum neuen Mintos-Produkt

- 12.04.2019: Interview mit Mintos-CEO Martins Sulte | Baltikum-Reise 2019

- 22.03.2019: Diversifikation des Kreditportfolios bei Mintos

- 01.03.2019: Einblicke zum Thema Rückkaufgarantie bei Mintos

- 15.02.2019: Unterschätzte Risiken bei Mintos? Warum die FCA den lettischen P2P-Anbieter nicht unter ihre Aufsicht stellen will

Debitum Network

Eine Alternative sehe ich auf jeden Fall in Debitum Network, wo ich in den letzten Monaten durchgängig investiert gewesen bin. Natürlich kann man jetzt das Argument anbringen, dass es sich ja auch nur um ein vergleichsweise kleines Investment handelt. Dennoch soll nicht geschmälert werden, dass Debitum Network für mich mit am meisten Vertrauen hinzugewonnen hat.

Grund dafür sind sehr viele und frequentierte Gespräche im Zeitraum März bis Mai, wo mein subjektives Vertrauen nochmal enorm gestärkt wurde. Auch wenn das Ausbleiben der Geschäftszahlen immer noch einen gewissen Makel für mich darstellt, sucht die Transparenz und Offenheit zu den Geschäftsabläufen und den Unternehmensprozessen seines gleichen.

Als großen Vorteil sehe ich dabei insbesondere die Risikobewertung der Kreditgeber. Durch die Historie mit DEBIFO (jetzt: Factris) weiß das Team ganz genau, worauf es nicht nur bei Factoring / Business Krediten ankommt, sondern auch, auf welche KPIs man bei einem Kreditgeber schauen muss. Dieses Handwerk lässt sich immer noch wunderbar auf die Vorfälle bei Aforti Finance anwenden, die ja auch bei Mintos und Viventor ihre Kredite finanziert haben.

Debitum Network hat nicht nur als erstes die Probleme erkannt, sondern diese auch als erstes gelöst. Wohingegen Mintos Investoren noch heute auf die Rückzahlungen aus Polen warten. Insofern ist und bleibt Debitum Network meine erste Wahl bei Business Krediten, im Rahmen einer Diversifikation über verschiedene Kreditarten.

Meine aktuelle Bewertung zu Debitum Network

An den Zahlen lässt sich erkennen, dass ein Turnaround bis Ende Juni 2020 noch nicht geschafft wurde. Sowohl die Einzahlungen als auch das finanzierte Kreditvolumen sind noch rückläufig. Eine gewisse Fluktuation sehe ich bei einer jungen Plattform aber als normal an. Mein Vertrauen ist auf jeden Fall intakt und ich werde weiterhin investiert bleiben.

- 24.05.2020: Meine zwei P2P Gewinner seit Covid-19

- 18.03.2020: 3 neue Kreditgeber bei Debitum Network: Analyse der Geschäftsmodelle und Kreditsicherheiten

- 07.02.2020: 5. Gründe, warum ich mein Investment bei Debitum Network jetzt ausbaue

- 04.02.2020: Neuer CEO bei Debitum Network – Was taugt Sergei Demchuk?

- 27.09.2019: Debitum Network und die Rückkaufgarantie 2.0?

- 19.08.2019: Vor- und Nachteile von Debitum Network (YouTube)

- 09.07.2019: Investieren bei Debitum Network – Meine Auto-Invest Konfiguration (YouTube)

- 21.06.2019: 6. Gründe, WARUM ich bei Debitum Network investiere

- 31.05.2019: Kreditvergabe an KMUs via Blockchain – Interview mit Debitum Network

VIAINVEST

VIAINVEST war, was die Kommunikation angeht, sicherlich das klassische Gegenteil zu Mintos. Zumindest habe ich kaum etwas wahrgenommen, was sowohl positiv als auch negativ interpretiert werden kann. Da es aber zumindest keine negativen Anpassungen oder Einschränkungen gab, bewerte ich die Zurückhaltung eher als positives Zeichen. Wenngleich ein bisschen mehr Kommunikation durchaus begrüßenswert gewesen wäre.

Zu den Neuigkeiten zählten in den letzten Monaten eigentlich nur, dass man mit Credit Line eine neue Kreditart in Tschechien eingeführt hat und dass man die Ein- und Auszahlungen zukünftig via VIALET durchführen wird, der digitalen Bezahlplattform der VIA SMS Group.

Meine aktuelle Bewertung zu VIAINVEST

Das Kreditvolumen hat sich jetzt bei ca. 4 Mio. Euro pro Monat stabilisiert. Nachdem ich 2.500 Euro abgezogen hatte, ist mein Investment seit Juli wieder aktiv. Demnächst werde ich mich wieder etwas intensiver mit VIAINVEST befassen und dann hier auch ein Update dazu posten.

- 24.01.2020: Geschäftskredite bei VIAINVEST – Hintergründe und Bewertung

- 15.11.2019: P2P-Regulierung in Lettland – Reaktionen von Mintos, Twino, VIAINVEST und PeerBerry

- 02.08.2019: Kreditregulierungen in Lettland – Das Ende für Nicht-Banken Kreditgeber?

- 27.04.2019: WARUM ich vom Business-Case bei VIAINVEST überzeugt bin

- 20.04.2019: Interview mit P2P-Plattform VIAINVEST | Baltikum-Reise 2019

EstateGuru

Zu guter Letzt noch EstateGuru, mein persönlicher Gewinner im bisherigen Jahr 2020. Was das Unternehmen in den letzten Monaten bezüglich Kommunikationspolitik und Krisenmanagement gezeigt hat, war schon ziemlich stark.

Egal ob in Blogbeiträgen, Webinaren oder Q&A Sessions, ich habe mir so gut wie alles angesehen. Dabei war der Umgang mit möglichen Kreditausfällen sehr aufschlussreich, sowie die präventiv eingeleiteten Maßnahmen, um die Unternehmensentwicklung abzusichern.

Das Vertrauen haben aber scheinbar auch andere Investoren empfunden. Nachdem es einen Dip beim Kreditvolumen im April gab, folgte eine schnelle Erholung. Mittlerweile hat sich das finanzierte Kreditvolumen bereits wieder verdoppelt und befindet sich auf einem ähnlichen Niveau wie in den Monaten vor Covid-19. Mit einer vollen Pipeline in der Hinterhand, sollte sich dieser Trend sicherlich fortsetzen.

Meine aktuelle Bewertung zu EstateGuru

Bei aller berechtigten Positivität glaube ich, dass die echte Feuertaufe für EstateGuru noch bevorstehen wird. Außerdem sollte man beachten, dass die Gesetzmäßigkeiten bei Immobiliendarlehen andere sind als bei Konsum- oder Geschäftskrediten. Dennoch bin ich aktuell sehr zuversichtlich gestimmt und bewerte EstateGuru als eine der aktuell besten Alternativen im P2P Sektor.

Mein P2P Kredite Depot Update auf YouTube ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Ein Kommentar