Wie kann es in einem Niedrigzinsumfeld möglich sein, bei dem teilweise sogar Kredite mit Negativzinsen angeboten werden, dass es Kreditnehmer in Europa gibt, die Darlehen mit einer Verzinsung von weit über 10 Prozent aufnehmen?

Diese Frage lese ich immer mal wieder in den YouTube Kommentaren oder bei mir auf dem Blog. Hier zum Beispiel in einem Kommentar von Jakob:

„Mich würde mal deine Einschätzung generell zu dem Zinsniveau interessieren, welches bei P2P-Plattformen angepriesen wird. Nicht nur in der EU ist der Leitzins gerade „im Keller“, das heißt, es gibt günstiges Geld. Daher ist mir nicht ersichtlich, warum Kreditnehmer sich für teilweise weit über einen Zinssatz von 10% p.a. verschulden, wenn es weitaus günstigere Möglichkeiten gibt, sich Geld zu leihen. Natürlich laufen die Kredite bereits eine gewisse Zeit, so dass bei Abschluss die Zinsentwicklung kaum vorhersehbar war. Dennoch frage ich mich, gerade als Investor in P2P-Kredite, wem leihe ich dort mein Geld? Warum hat der Kreditnehmer so einen teuren Kredit aufgenommen, wo es günstigere Alternativen gibt – weil die Bank ihm kein Geld geben wollte? Nun, wenn das so ist, warum sollte ich das Risiko tragen, wenn die Bank dazu schon nicht bereit ist? Ich habe das Gefühl, dass man sich heute gerade bei P2P-Krediten sehr von dem möglichen Zinssatz leiten lässt, ohne kritisch zu hinterfragen, wie dieser zustande kommen kann. Wie stehst Du dazu?“

Obwohl der Kommentar gleich mehrere interessante Fragen aufwirft, zum Beispiel wer genau eigentlich die Kreditnehmer von P2P Plattformen sind – wozu ich bereits an einem Artikel arbeite – werde ich heute mal darauf eingehen, wie die unterschiedlichen Zinsniveaus zu erklären sind.

Die EZB und die Senkung der Leitzinsen

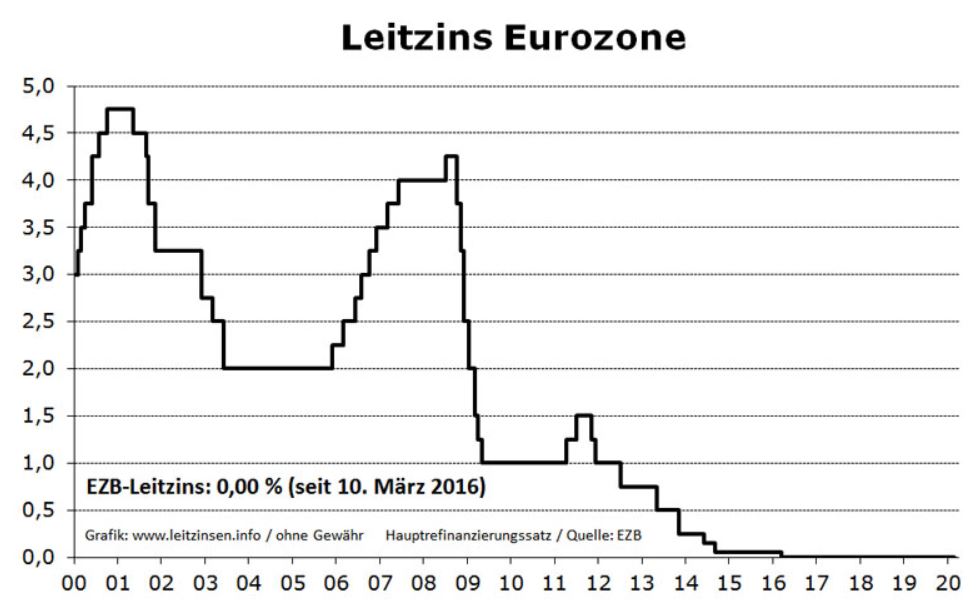

Seit dem 10. März 2016 liegt der Leitzins in der Eurozone, vorgegeben durch die Europäische Zentralbank, bei 0 Prozent. Durch diesen einseitig festgelegten Zinssatz kann die Zentralbank, im Rahmen ihrer Geldpolitik, über die Konditionen mit den ihr angeschlossenen Kreditinstituten bestimmen.

Die Leitzinsen definieren demnach also den Preis, zu dem sich Kreditinstitute bei Zentralbanken mit Geld versorgen können. Wird dieser Wert angepasst, also gesenkt oder erhöht, entstehen dadurch auch unmittelbare Folgen für die jeweiligen Volkswirtschaften.

Eine Erhöhung der Leitzinsen sorgt zum Beispiel für eine teurere Liquiditätsbeschaffung der Banken. Damit diese dadurch keine Gewinneinbußen hinnehmen müssen, werden die Kosten in der Regel in irgendeiner Form an die Bankkunden weitergeleitet. Zum Beispiel in Form von höheren Kreditzinsen, wodurch die Nachfrage nach Darlehen tendenziell sinken wird.

Gegenwärtig erleben wird jedoch das komplette Gegenteil. Die Notenbanken drucken Geld ohne Ende, um die Nachfrage im Markt zu stimulieren. Seit dem 5. Juni 2014 gibt es sogar einen negativen Einlagensatz (Einlagefazilität), der mittlerweile bei -0,5 Prozent liegt. Das bedeutet, dass wenn Geschäftsbanken im Euroraum, die kurzfristig nicht benötigtes Geld bei der EZB anlegen wollen, dafür Strafzinsen zahlen müssen. Entsprechend groß ist der Druck bei den Banken, dass dieses Geld an die Kunden weitergegeben wird.

Wie kommt es also nun dazu, dass Kreditnehmer sich nicht einfach einen günstigen Kredit von der Bank holen, sondern stattdessen zu P2P Plattformen wie Bondora, VIAINVEST oder NEO Finance gehen?

Unterschiedliche Zinsniveaus sorgen für Ungleichgewicht in Europa

Zunächst muss man berücksichtigen, dass die Voraussetzungen für europäische Kreditnehmer sehr stark variieren. Ja, Geschäftsbanken können zwar für einen geringen Zinssatz Geld bei der EZB aufnehmen, allerdings spiegelt sich das nicht zwangsläufig auch in den Konditionen für die Kreditnehmer wider.

Denn während man in Deutschland einen Konsumkredit aktuell für durchschnittlich 5 Prozent bekommen kann, ist dieser Wert bei Banken im Baltikum bereits drei Mal so hoch.

Interessant ist dabei die Entwicklung in den letzten 20 Jahren zu beobachten. Denn seit der Finanzkrise 2008 sind die Zinssätze für Verbraucherkredite im Baltikum deutlich angestiegen, während das Niveau in Deutschland relativ konstant geblieben ist.

In der Spitze betrug der Zinssatz für einen privaten Verbraucherkredit in Estland, bei einer Kreditlaufzeit zwischen zwölf Monaten und fünf Jahren, stolze 35,3 Prozent (Juni 2010), während es in Deutschland hingegen nur 6 Prozent gewesen sind. Bei Lettland ging es im Februar 2011 ebenfalls auf 35 Prozent hoch, wohingegen in Deutschland nur 5,95 Prozent bezahlt werden mussten.

Estland ist europäischer Spitzenreiter bei Kreditzinsen

Mittlerweile haben sich die Werte in Estland und Lettland bei 15 bis 18 Prozent eingependelt, was allerdings immer noch einsame Spitzenwerte in Europa sind.

Estland ist, nach meiner Recherche, auch das Land mit den höchsten Zinssätzen für Bankkredite in Europa. Laut einer Statistik auf der Seite der estnischen Zentralbank, lagen die Zinssätze für Verbraucherkredite, zwischen 2007 bis 2015, bei durchschnittlich 18 bis 37 Prozent.

Der europäische Durchschnitt liegt aktuell übrigens bei 4,57 Prozent (April 2020) und ist damit leicht unter dem Durchschnitt für Deutschland mit 5,06 Prozent.

Finanzmarktregulierungen nach der Finanzkrise 2008

Interessant ist die Entwicklung der Verbraucherkreditzinsen bei den baltischen Banken zu beobachten, welche besonders nach der Finanzkrise stark nach oben gegangen sind. Warum ist das so?

Dass die Zinssätze für Verbraucherkredite so stark angestiegen sind, hängt unter anderem mit den Auflagen und neuen Finanzmarktregulierungen zusammen, welche als Folge der Finanzkrise eingeführt worden sind.

Da die Bankenlandschaft im Baltikum sehr stark von den neuen Regelungen betroffen gewesen ist, wurden Privatkredite seitdem nur noch sehr zurückhaltend oder mit hohen Zinsen vergeben.

Kreditnische wird durch Nicht-Banken Kreditgeber besetzt

Genau in dieser Zeit Ende der 2000er Jahre, haben sich dann europaweit, insbesondere aber auch im Baltikum, gleich eine ganze Reihe von Nicht-Banken Kreditgebern gegründet, welche sich auf das zuvor von den Banken dominierte Feld der PayDay Loans – also den kurzfristig laufenden und unbesicherten Konsumkrediten – spezialisiert haben.

Zu diesen Fintechs, die heute noch aktiv sind, zählen in Lettland zum Beispiel die SIA Twino, die VIA SMS Group oder 4finance.

Aus Bankensicht durfte man also einerseits keine unbesicherten Darlehen mehr an Kreditnehmer mit schlechter Bonität vergeben, zum anderen wurde der Preiskampf gegen die neuen Fintechs immer unrentabler.

Somit ist der Wandel und das Wachstum der Nicht-Banken Kreditgeber und P2P Plattformen im letzten Jahrzehnt, trotz Einführungen von Kreditregulierungen und Zinssatzbeschränkungen in einigen Ländern, nicht ganz unbegründet.

Ob Kreditnehmer allerdings wirklich bessere Konditionen bei den P2P Plattformen bekommen und aus welchen Gründen sich diese Geld von den Nicht-Banken Kreditgebern leihen, werde ich in einem anderen Artikel weiter ausführen.

Zusammenfassung

Zusammenfassend lassen sich folgende Punkte festhalten:

- Der 0 Prozent Leitzinssatz der EZB führt dazu, dass sich die Geschäftsbanken sehr günstig mit Fremdkapital eindecken können.

- Vom niedrigen Zinsniveau können in Europa nicht alle Kreditnehmer gleichermaßen profitieren.

- Im europäischen Ausland ist das Zinsniveau bei Konsumkrediten, insbesondere im Baltikum, aktuell deutlich höher als in Deutschland. Der Grund dafür sind Auflagen und Regulierungen nach der Finanzkrise.

- Fintechs und Nicht-Banken Kreditgeber haben sich im letzten Jahrzehnt in der Nische der kurzfristigen Konsumkredite etabliert und festgesetzt.

Hohe P2P Kreditzinsen trotz niedriger Leitzinsen? Meine Analyse als Video ansehen

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.