P2P-Kredite in der Wirtschaftskrise – eines der am häufigsten von mir gewünschten Themen in den letzten Monaten. Seit der letzten globalen Finanz- und Wirtschaftskrise 2008, kannte die Konjunktur im letzten Jahrzehnt nur eine Richtung – nämlich die nach oben. Mit jedem weiteren Jahr wird aber deutlich, dass auch der bis dato längste Bullenmarkt der Geschichte irgendwann ein Ende finden wird, wenngleich die Nullzinspolitik der Geld- und Notenbanken versucht diesen Trend so lange wie möglich beizubehalten.

Zugegeben: Globale und vernetzte Wirtschaftszusammenhänge zu erkennen ist sehr komplex.

Ich selbst bin weder Ökonom noch Volkswirt, um verlässliche und valide Aussagen darüber zu treffen, welche Konsequenzen eine Rezession für das P2P-Marktumfeld bedeuten würde und wie P2P-Plattformen wie Bondora, Mintos oder VIAINVEST dabei abschneiden.

Selbstredend wird ein wirtschaftlicher Abschwung Auswirkungen und Konsequenzen auf das Kreditgeschäft haben, sowie für die P2P-Plattformen selbst. Aber welche das genau sein werden, lässt sich wohl nur mit einer Glaskugel und oder hellseherischen Fähigkeiten herausfinden.

Aus diesem Grund bin ich auch sehr vorsichtig und zurückhaltend, wenn es um dieses Thema geht.

Doch da das Thema P2P-Kredite in einer Wirtschaftskrise scheinbar für so viele Privatanleger von großer Relevanz ist und sich meine Sicht der Dinge so häufig gewünscht wurde, widme ich diesen letzten Artikel des Jahres 2019 meinen Lesern und Zuschauern, die mich das ganze Jahr über mit ihren Kommentaren und Feedback unterstützt haben.

Vielen Dank für euren Support! Hoffentlich kann ich mit diesem Beitrag wieder einen Teil dazu beitragen, dass Privatanleger sich besser informiert fühlen und in der Konsequenz bessere Anlageentscheidungen treffen können.

Die Fragen, die ich in diesem Artikel versuchen möchte zu beantworten, sind die nach den Auswirkungen einer Wirtschaftskrise auf das Kreditgeschäft und die P2P-Plattformen selbst. Aus den Erkenntnissen lassen sich am Ende hoffentlich auch Rückschlüsse für Investoren ziehen, wobei ich diese nicht im Einzelnen benennen werde.

1. Wodurch sich eine Wirtschaftskrise und Rezession kennzeichnen

Alle reden immer von einer Rezession, der Wirtschaftskrise oder sogar von einem Crash. Aber ist das alles eigentlich immer das Gleiche?

Um das Thema näher abzugrenzen, zunächst eine genauerer Blick auf die Definition und Kennzeichen eines wirtschaftlichen Abschwungs.

Laut Wikipedia bezeichnet man in der Volkswirtschaftslehre eine Wirtschaftskrise als

„Phase einer deutlich negativen Entwicklung des Wirtschaftswachstums“.

Bezogen auf die wirtschaftliche Konjunktur, unterscheidet man diese Phase nach drei Ausprägungen: Der Stagnation, der Rezession und der Depression. Dabei werden unter anderem makroökonomische Variablen, wie zum Beispiel das Preisniveau, die Beschäftigung oder die Kapitalströme berücksichtigt.

Nach der am meisten verbreiteten Definition liegt eine Rezession dann vor, wenn die Wirtschaft in zwei aufeinanderfolgenden Quartalen, im Vergleich zu den Vorquartalen, nicht wächst oder einen Rückgang verzeichnet. Die dafür herangezogene Kennzahl ist das Bruttoinlandsprodukt, kurz BIP.

2. Kreditnehmerländer im Fokus, nicht die Weltwirtschaft

Eine Wirtschaftskrise kann sowohl einzelne, aber auch mehrere Volkswirtschaften oder sogar die gesamte Weltwirtschaft betreffen. Wenn man also von der Wirtschaftskrise oder der Rezession spricht, bedeutet das nicht zwangsläufig eine globale Banken- und Finanzkrise, so wie diese im Jahr 2008 stattfand.

Rezessionen können genauso auch im kleinen stattfinden und sich innerhalb eines einzelnen Landes ausbreiten.

Sind diese dadurch weniger gefährlich?

Sicherlich wären die Auswirkungen bei einer weltweiten Rezession für eine einzelne Volkswirtschaft noch größer. Besonders für jene Länder, deren Wirtschaft sehr stark vom Import- und Exportgeschäft abhängig ist.

Aber aus meiner Sicht sollte man eben nicht nur auf einen großen Kollaps der Weltwirtschaft warten, der sicherlich ebenfalls noch kommen wird, sondern man sollte seine Sinne auch für die Situationen in den einzelnen Ländern schärfen, aus denen die Kreditnehmer kommen. Schließlich gab es auch in Europa einige Rezessionen im letzten Jahrzehnt, welche die gleichen Effekte auf die Kreditperformance hatte – siehe zum Beispiel Spanien.

2.1 Sind P2P-Marktplatzmodelle besser geschützt?

In der Theorie könnte man daher ableiten, dass P2P-Plattformen mit einem Marktplatzmodell (u.a. Mintos, Debitum Network, PeerBerry) oder Anbieter die Kredite in mehreren Ländern finanzieren (u.a. Twino, VIAINVEST), besser vor Rezessionen in einzelnen Volkswirtschaften geschützt sind, da hier die Vorteile einer Diversifikation über mehrere Kreditnehmerländer zum Vorschein kommen.

Eine meiner Lieblingsplattformen, das litauische Unternehmen NEO Finance, agiert ausschließlich in seinem Heimatmarkt Litauen. Sollte es hier zu wirtschaftlichen Turbulenzen kommen, würden Einschränkungen beim Kreditgeschäft deutlich stärker ins Gewicht fallen und damit auch die Performance des Unternehmens beeinträchtigen.

Zwischenfazit: Man sollte als Anleger nicht nur auf die globale Wirtschaftskrise warten, sondern auch einzelne Kreditnehmerländer beobachten, in denen man wohl möglich seinen Investitionsschwerpunkt besitzt. Somit kann zumindest das Risiko für das Kreditgeschäft besser bewertet werden, was schlussendlich auch einen großen Einfluss auf die P2P-Plattform hat.

3. Die Unterscheidung von P2P-Sektoren

Auch die Unterscheidung nach P2P-Sektoren empfinde ich als ein wichtiges Kriterium, wenn man über P2P-Kredite in der Wirtschaftskrise spricht.

Für mich unterteilen sich die P2P-Sektoren in Verbraucherkredite, Immobilienkredite und Firmenkredite. Alle Sektoren besitzen unterschiedliche Ausprägungen und werden daher unterschiedlich stark in der Phase einer Rezession betroffen sein.

Bei Verbraucherkrediten ist der Fall sehr offensichtlich und nahe liegend. Kommt es zu einer Rezession, erhöht sich dadurch auch die Arbeitslosenquote und damit einhergehend auch die Wahrscheinlichkeit von Kreditausfällen bei den P2P-Plattformen.

Bei Firmenkrediten können gleich mehrere Faktoren zusammenkommen. Zum einen kann eine Rezession zu weniger Kunden und Aufträgen für das Unternehmen führen, zum anderen können auch Investoren und Kapitalgeber vorsichtiger bei weiteren Investitionen sein. Fehlt das Kapital zur Fortführung des Unternehmens, kommt es zu Insolvenzen und die Rückzahlung der Kredite steht in Gefahr.

Auch Immobilienkredite sind, trotz vermeintlicher Sicherheiten durch den Beleihungswert (LTV), nicht unbedingt ein krisensicheres P2P-Investment. Ein wirtschaftlicher Abschwung kann zu einem Rückgang der Immobilienpreise führen, sodass die Vermögenswerte, gegen die viele P2P-Kredite in diesem Sektor abgesichert sind, weniger wert sind als zuvor. Auch wenn der Beleihungswert meistens einen Puffer besitzt, kann ein Problem von Liquidität durchaus bedeuten, dass die Immobilie unter dem Basiswert verkauft werden muss.

4. Das Kreditgeschäft von Lending Club in der Finanzkrise 2008

Eine der größten Schwierigkeiten, um die Auswirkungen von globalen Wirtschaftskrisen auf das P2P-Umfeld zu beurteilen, ist die vergleichsweise geringe Historie dieser Anlageklasse. Die Pioniere, die damals zu den ersten P2P-Plattformen zählten, waren Zopa aus Großbritannien (2004), sowie Prosper Marketplace (2005) und Lending Club (2006) aus den USA. Als die Finanzkrise 2007 einsetzte, waren die Anbieter mehr oder weniger noch in den Startblöcken. Viele weitere Anbieter, so wie Mintos oder EstateGuru, gründeten sich erst in der Zeit nach der Finanzkrise.

Es gibt online jedoch zwei Blogs, die sich die Zahlen von Lending Club etwas näher angesehen haben. Beide kommen dabei zu der Erkenntnis, dass es möglich ist als Anleger mit einer positiven Rendite aus einer Rezession hervor zu gehen und das besonders die Kreditnehmer mit einer besseren Bonität für die positive Performance verantwortlich sind.

4.1 Zwei US-Blogs über Lending Club in der Finanzkrise

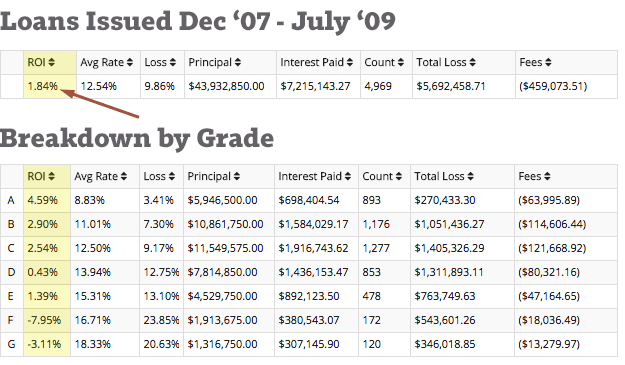

Auf lendingmemo.com wurde der Zeitraum von Dezember 2007 bis Juli 2009 ausgewertet.

Der durchschnittliche Return lag für Anleger bei 1,84 Prozent und durchschnittlichen Kreditzinsen in Höhe von 12,54 Prozent. Am besten hat dabei das konservativste Rating mit einer ROI von 4,59 Prozent abgeschnitten. Die schlechteste Rendite erlangte man beim F-Rating mit -7,95 Prozent. Zwar lag der durchschnittliche Zinssatz mit 16,71 Prozent doppelt so hoch wie beim A-Rating (8,83 Prozent), dafür lag die Ausfallquote mit 23,85 Prozent um ein vielfaches höher (3,41 Prozent).

Auf investorjunkie.com kommt man zu einem ähnlichen Ergebnis.

Hier wurde der Zeitraum von Anfang 2007 bis Ende 2009 ausgewertet, also ein Abschnitt von genau drei Jahren. Beobachtet und ausgewertet wurde ein vermitteltes Kreditvolumen in Höhe von 76,5 Mio. US-Dollar.

Auch hier schneidet das A-Rating, mit 5,26 Prozent, am besten von allen Kreditratings ab. F und G Ratings ermöglichten noch eine Rendite von 0,64 Prozent. Auch hier zeigt sich das Muster, dass erhöhte Zinsen das Verhältnis zu höheren Kreditausfällen nicht auffangen können. In beiden Fällen empfiehlt es sich also den konservativen Weg bei der Kreditauswahl zu gehen.

5. Finanzierung im Blickpunkt – Institutionelle Investoren als Gefahr in der Krise

Bleiben wir bei Lending Club, dem weltweit größten Anbieter für die Vermittlung von Privatkrediten. Hier zeigt sich aus meiner Sicht, wie gefährlich sich Finanzierungsstrukturen von P2P-Plattformen in Zeiten einer Rezession auswirken können. Besonders dann, wenn deren Kreditportfolio sehr stark von institutionellen Investoren finanziert wird.

Für P2P-Anbieter ist die Finanzkraft institutioneller Investoren auf den ersten Blick sehr positiv zu bewerten, da die Unternehmen dadurch deutlich schneller wachsen und Kredite bedienen können. Der deutsche Anbieter auxmoney gehört auch deshalb zu den größten P2P-Plattformen Europas, weil der niederländische Versicherungskonzern Aegon jährlich Kredite im Wert von 500 Mio. finanziert.

Aus Anleger-Sicht ist das auf mehreren Ebenen eher suboptimal. Zum einen fällt dadurch das Zinsniveau ab, auf der anderen Seite sinkt dadurch auch die Qualität der Kredite, da häufig nur risikoreichere Darlehen übrig bleiben. In Litauen, wo sich Unternehmen per Gesetz nicht an der Finanzierung von Verbraucherkrediten beteiligen dürfen, entsteht dadurch zum Beispiel auf Plattformen wie NEO Finance, FinBee oder SAVY ein durchschnittlich zwei bis drei Prozent höheres Zinsniveau als in anderen Ländern.

Außerdem kann die Finanzierung durch institutionelle Investoren dazu führen, dass P2P-Plattformen die Kreditkriterien in der Folge weiter aufweichen und risikoreichere Investoren akzeptieren, um den Kapitalfluss aufrecht zu halten.

5.1 Lending Club als mahnendes Beispiel

Besonders gefährlich wird es aber dann, wenn die Risiken in Verbriefungen ausgelagert werden, womit wir wieder bei dem US-Anbieter Lending Club wären. Dass seit 2014 an der Börse notierte Unternehmen hatte weniger Probleme mit der Nachfrage von Kreditsuchenden als viel mehr damit finanzstärkere Kreditgeber zu finden. Die alleinige Masse an Privatanlegern konnte die große Nachfrage nach Krediten nicht bedienen.

So begann die Zusammenarbeit mit der Investmentbank Jefferies, die anschließend die Kreditpakete von Lending Club in Wertpapiere verbriefte und an institutionelle Investoren (u.a. Hedgefonds) weiterverkaufte. Somit schien ein Abnehmer für das große Kreditvolumen gefunden zu sein.

Aber weil sich Lending Club immer mehr in die Richtung eines konventionellen Kreditgebers entwickelte, entstanden dadurch auch erhöhte Abhängigkeiten von Markteinflüssen. Als nach über einem Jahrzehnt, Ende 2015, wieder die Leitzinsen in den USA angehoben worden sind und die ersten Konjunktursorgen die Aktienmärkte einbrechen ließen, sank die Nachfrage nach risikoreicheren Assets. So konnte Lending Club im ersten Quartal 2016 nur noch die Hälfte des Kreditvolumens weiterverkaufen, im Vergleich zum vierten Quartal 2015.

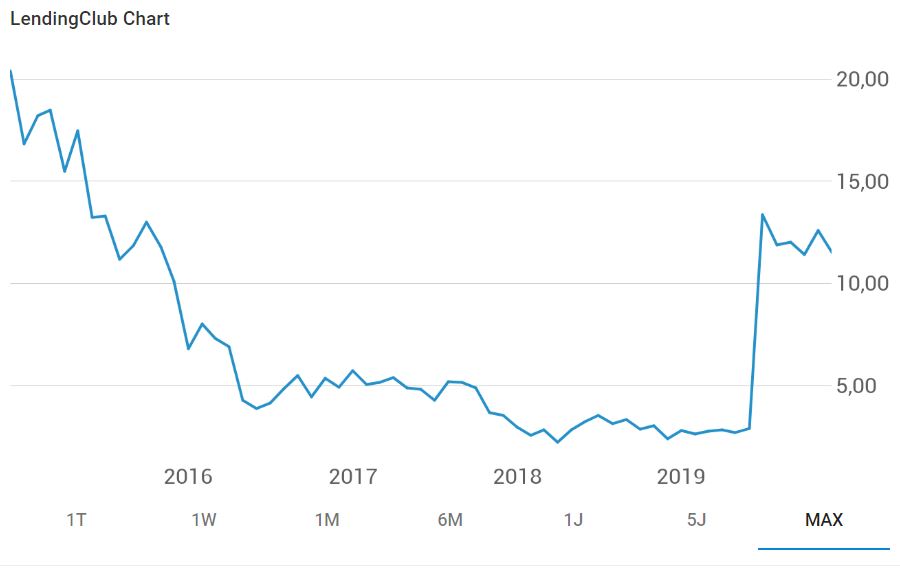

Hinzu kam, dass Investmentbanken und Finanzdienstleister wie Goldman Sachs und Citigroup verkündet haben, dass man keine neuen Schuldverbriefungen des Unternehmens mehr aufkaufen werde, nachdem im Mai 2016 bekannt wurde, dass CEO Renaud Laplanche Kredite im Wert von 22 Mio. US-Dollar an einen institutionellen Investor verkaufte, was jedoch nicht den Investorenstandards von Lending Club entsprach. Als Folge wendeten sich nicht nur die Banken ab, auch das US-Justizministerium schaltete sich mit einer Untersuchung in die Vorfälle ein. Turbulente Entwicklungen also, die sich auch sehr schön in dem Chart von Lending Club wiederspiegeln.

In einem Artikel der Financial Times wurden laut Finsight, von Anfang 2019 bis August 2019, bereits P2P-Kredite im Wert von neun Mrd. US-Dollar verbrieft und an den Kapitalmarkt verkauft. Auch hierbei sollten sich Privatanleger den Risiken bewusst sein und bei P2P-Plattformen auch auf deren Finanzierungsstrukturen achten. Je abhängiger die P2P-Anbieter dabei von einzelnen Quellen sind, desto schneller können diese in einer Phase der Rezession austrocknen und die Kreditgeber vor Probleme stellen.

6. Stress-Tests – Wie gut sind die P2P-Plattformen auf eine Wirtschaftskrise vorbereitet?

Nur weil die meisten P2P-Plattformen noch keinen Abschwung erlebt haben, bedeutet das im Umkehrschluss nicht auch, dass sich diese nicht auch auf einen vorbereiten. Seit 2018 haben sich gleich mehrere P2P-Plattformen einem eigenen Stress-Test unterzogen, um die Belastbarkeit des eigenen Kreditportfolios unter extremen Schwankungen im Konjunkturzyklus zu testen.

Einige Unternehmen haben die Ergebnisse der eigenen Stress-Tests veröffentlicht.

Dazu gehören Funding Circle, die ihr deutsches Kreditportfolio analysiert haben, die UK-Plattform Landbay, Immobilienplattform EstateGuru (nur an ausgewählte Publisher kommuniziert) und das litauische Unternehmen NEO Finance.

Die Angaben des Stress-Tests sind von ihrem Umfang her sehr unterschiedlich, genauso wie die Transparenz bezüglich der angewandten Parameter.

6.1 Die Ergebnisse der Stress-Test

Alle Stress-Tests kommen, wenig verwunderlich, zu einer positiven Fortführungsprognose. Dennoch wird bei allen Ergebnissen deutlich, dass Investoren mit einer sinkenden Rendite und einer höheren Ausfallquote zu kämpfen haben werden.

Grau ist natürlich alle Theorie und sicherlich werden einzelne Parameter auch so eingestellt worden sein, dass man am Ende ein positives Ergebnis herausbekommt. Wäre das nicht der Fall gewesen, wären wohl auch die Ergebnisse nicht veröffentlicht worden.

Dennoch kann man es aus Anleger-Sicht durchaus als positives Zeichen bewerten, dass sich P2P-Plattformen vorausschauend mit dieser Thematik befassen. Am Ende minimiert das jedoch keinesfalls die eigene Verantwortung sich kontinuierlich über die Ausfallquoten der P2P-Anbieter zu informieren und im Hinblick auf die Sicherheit zu prüfen.

7. Sitzen Banken bei einer Rezession am längeren Hebel?

Die Marketing-Kosten, für die Akquise neuer Kreditnehmer, sind häufig der größte Kostenblock für P2P-Anbieter. Laut Financial Times machen diese Ausgaben mehr als ein Drittel des Umsatzes von Lending Club aus und mehr als 40 Prozent bei Funding Circle.

Das Problem an der Sache ist, dass das erfolgreiche Kreditvergabegeschäft in erster Linie stark von der Zinsdifferenz abhängig ist. Wer also am Markt bestehen will, für den geht es darum die Differenz zwischen Kapitalkosten und Kapitalrendite zu maximieren. Marktplatz-Geschäftsmodelle wie bei Mintos, Debitum Network oder PeerBerry sind davon nur indirekt betroffen.

Bei den Kosten besitzen Banken einen permanenten Vorsprung, da diese Einlagen mit Staatsgarantie aufnehmen können. Und da die Bilanzen mit Fremdkapital gehebelt sind, können die Banken mit ihren Krediten relativ niedrige Renditen hinnehmen und trotzdem Geld verdienen.

Natürlich zieht der große Kostenapparat der Banken die Gewinnmarge nach unten. Außerdem können kleinere Kreditbeträge von Kreditnehmern nicht effektiv bedient werden. Aber die strukturellen Vorteile der Banken, besonders in Zeiten des wirtschaftlichen Abschwungs, stellen eine große Eintrittsbarriere für aufstrebende P2P-Plattformen dar. Die Herausforderungen werden vermutlich umso größer, je mehr Investoren in den Zeiten einer Rezession von risikoreichen Krediten Abstand nehmen werden.

Allerdings kann die Krise für viele P2P-Plattformen auch eine große Chance bedeuten. Diejenigen, die es schaffen den nächsten Abschwung zu überstehen, können möglicherweise den Markt konsolidieren, an Größe gewinnen und ihre Marketingkosten auf eine größere Umsatzbasis verteilen. Wenn die Unternehmen dann auch noch nachweisen können, dass diese durch eine Rezession hinweg profitable Kredite vergeben, sollten das zu mehr Vertrauen bei den Anlegern und gleichzeitig zu geringeren Kapitalkosten bei den Anbietern führen.

P2P-Kredite in der Wirtschaftskrise – Das Video

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.