Wie würdest Du Betrag X in P2P-Kredite investieren?

Diese Frage wird mir, zusammen mit dem Fremdkapitalhebel bei P2P-Krediten, sicherlich am häufigsten gestellt.

Unterbewusst suggeriert die Frage meistens, welche P2P-Plattformen ich aktuell für die besten halte. Damit wird die eigentliche Frage allerdings nicht beantwortet. Denn wie ich einzelne P2P-Anbieter auswähle, hängt von meiner persönlichen Anlagestrategie ab, welche wiederum auf mehreren Kriterien beruht. Dieser Prozess ist dynamisch und deshalb können sich Entscheidungen schon morgen wieder ändern.

Um eine Idee meiner Präferenzen zu bekommen, aktualisiere ich monatlich mein P2P-Depot, wo Du alle Zahlen zu meinen P2P-Investments vorfindest. Außerdem bespreche ich in der Kategorie Monatsrückblick alle relevanten Neuigkeiten meiner ausgewählten P2P-Plattformen und wie ich dort perspektivisch anlegen werde.

Im Gegensatz zu anderen Finanzbloggern möchte ich kein Geheimnis daraus machen, wie viel Geld ich bei den einzelnen Unternehmen investiert habe. Glaubwürdigkeit besitzt für mich einen hohen Stellenwert, weshalb Transparenz zu seinen Investments einfach dazugehört.

Die persönliche Strategie entscheidet über die Auswahl der P2P-Plattformen

Um also die richtigen Anbieter für sein P2P-Depot zu finden, heißt es zunächst die eigene Anlagestrategie zu definieren. Aber was ist eigentlich eine Strategie?

Im Militär bezieht sich das Wort Strategie, beziehungsweise die strategische Planung, auf einen „grundsätzlichen und zielorientierten Handlungsrahmen zur Erreichung eines Ziels“. Die Schlussfolgerung ist also, dass zunächst das Ziel des P2P-Investments definiert werden muss.

- Welches Ziel verfolgst Du beim Investieren in P2P-Kredite?

- Was soll das Endergebnis davon sein?

Persönlich lautet mein übergeordnetes Ziele, dass ich mir durch Investments in P2P-Kredite ein zusätzliches, passives und durch Kapitalerträge generiertes Einkommen aufbauen will, das ein zentraler Baustein für die Erreichung meiner finanziellen Unabhängigkeit sein soll. Mein Hauptziel ist also primär von monetärer Natur, wobei das Erreichen finanzieller Unabhängigkeit meine Motivation und Triebfeder ist – also mein WARUM. Auch dazu sollte man sich ein paar Gedanken machen.

Kriterien für die Auswahl der P2P-Plattformen definieren

Nun kennst Du mein übergeordnetes Ziel, wenngleich es auch sehr allgemein formuliert ist. Um jetzt den Handlungsrahmen zur Erreichung dieses Ziels zu definieren, benötige ich Kriterien, die mir bei der Unterscheidung der Plattformen helfen und welche davon am besten zur Erreichung meines Ziels, beziehungsweise meiner Ziele, geeignet sind.

Hier ein paar Beispiele:

- Rendite: Hier könnte man eine Mindestanforderung an die zu erwartende Rendite stellen, die man für seine Investition in P2P-Kredite erhalten möchte. Bei mir persönlich muss ein langfristiges P2P-Investment (+24 Monate) eine zweistellige Rendite, durch normale Auto Invest Konfigurationen (keine aktive Kreditauswahl), erwirtschaften.

- Track Record: Vergangene Ergebnisse sind keine Garantie für zukünftige Erfolge. Dennoch ist es mir lieber auf einen etablierten P2P-Anbieter mit Erfahrungswerten zu setzen, als auf ein komplett neues Unternehmen. Manche Blogger brüsten sich damit, dass sie die ersten gewesen sind, die auf einer neuen Plattform investiert haben. Aus meiner Sicht ist das ziemlich dumm, da die Risiken in diesem Stadium exponentiell hoch und wenig überschaubar sind. Im Idealfall wünsche ich mir mindestens drei Jahre Markterfahrung. Bis auf die Ausnahme Debitum Network, habe ich mich stets daran gehalten.

- Liquidität: Einer der wichtigsten Kriterien, die auch bei mir eine zentrale Rolle spielt, ist die Frage nach dem Anlagehorizont und der damit einhergehenden Liquidität. Wie schnell benötigst Du liquide Mittel? Wärst Du bereit, Deine Kredite für einen Abschlag auf dem Zweitmarkt zu verkaufen? Wer seinen Anlagehorizont richtig und realistisch einschätzt, wird langfristig am wenigsten Geld verlieren.

Auf weitere Kriterien, wie zum Beispiel Transparenz, Plattform-Größe, Möglichkeiten der Diversifikation oder Management / Gesellschafter, gehe ich in meinem Buch Geldanlage P2P-Kredite ein.

Wie ich 10.000 Euro in P2P-Kredite investieren würde

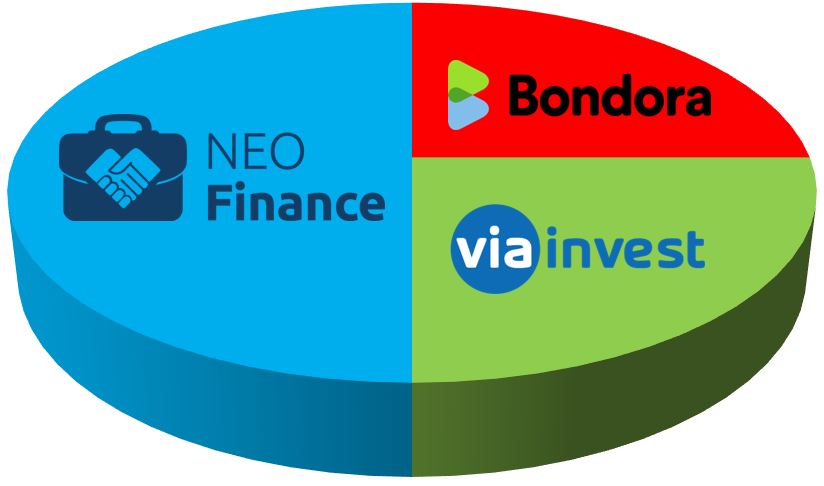

Jetzt aber Butter bei die Fische! Wie würde ich AKTUELL 10.000 Euro in P2P-Kredite investieren. Ich zeige Dir zunächst meine Übersicht und gehe danach auf ein paar Aspekte ein.

5.000 Euro bei NEO Finance

Die Hälfte meines Kapitals würde ich bei dem litauischen Anbieter NEO Finance investieren. Hier stehen für mich, in erster Linie, die Aspekte Rendite und Sicherheit im Vordergrund. Meine Rendite liegt nach sieben Monaten bei 11,38 Prozent, obwohl hierbei schon ein Abzug von 15 Prozent der Zinseinnahmen (Stichwort Quellensteuer) berücksichtigt ist. Dennoch sollte hier perspektivisch eine Rendite von über 13 Prozent realistisch sein. Ein Grund dafür ist zum Beispiel, dass institutionelle Investoren per Gesetz nicht in Konsumentenkredite investieren dürfen. Das ist natürlich ärgerlich für die Plattform, weil dadurch ein schnelleres Wachstum ausbleibt, andererseits sorgt das auch für ein zwei bis drei Prozent höheres Zinsniveau für uns Privatanleger.

Gleichzeitig schätze ich NEO Finance als einen der sichersten P2P-Anbieter im Markt ein. Zum einen aufgrund klarer Regulierungen für die P2P-Kreditvergabe in Lettland, zum anderen aufgrund der Kontrollen durch die litauische Zentralbank. Nicht zuletzt durch den Besitz der Electronic Money Institution License, sind hier weitreichende Anforderungen zu erfüllen, für die NEO Finance immerhin ein Drittel seiner Ausgaben allokieren muss.

2.500 Euro bei Bondora Go&Grow

Ein Viertel meiner 10.000 Euro würde ich bei Bondora Go & Grow anlegen. Dieser Anteil ist besonders mit dem Faktor Liquidität verbunden, der bei mir in den letzten Wochen einen immer größer werdenden Stellenwert eingenommen hat. Durch den Aufbau meiner Selbständigkeit, muss ich Geld für anfallende Steuernachzahlungen zurücklegen. An dieser Stelle gibt es zwei Möglichkeiten: Tagesgeld oder vertrauenswürdigen P2P-Anbieter mit hoher Liquidität.

Das Geld unverzinst zu lassen, fände ich schade. Da Bondora, trotz Kritik, für mich aber weiterhin ein etabliertes Unternehmen mit tragfähigem Geschäftsmodell ist, sind meine Bedenken eher gering. Go & Grow ist dabei genau das richtige Ventil, um hier kurzfristige Liquiditätsreserven aufzubewahren.

Aber Liquidität spielt für mich auch in dem Sinne eine Rolle, dass man auch flexibler bei anderen Anlageklassen reagieren kann. Im Spätherbst des Konjunkturzyklusses, kann es nicht schaden ein wenig Cash zu haben, um gegebenenfalls einkaufen gehen zu können.

2.500 Euro bei VIAINVEST

Viele Leser hätten an dieser Stelle sicherlich Mintos erwartet, immerhin meine zweitgrößte P2P-Position und die wohl beliebteste Plattform deutscher P2P-Anleger. Doch stattdessen möchte ich gerne eine Lanze für VIAINVEST brechen. Auf die Gründe, WARUM ich vom Business Case bei VIAINVEST überzeugt bin, hatte ich bereits hingewiesen.

Die Unternehmensgruppe VIA SMS Group hat mehr als ein Jahrzehnt lang nachgewiesen, dass man sich als Nicht-Banken-Kreditgeber, in einem der am meisten regulierten Kreditsegmente etablieren und ein profitables Geschäftsmodell aufbauen kann. Gleichzeitig verspreche ich mir durch VIAINVEST einen Mix aus Liquidität, aufgrund vieler kurzfristiger Verbraucherkredite, und Rendite – einheitlicher Wert von 11 Prozent.

Weitere Anmerkungen zu meiner Auswahl

- Ausschließlich Verbraucherkredite

Alle von mir gewählten P2P-Plattformen vermitteln Verbraucherkredite. Sicherlich hätte man zur erweiterten Diversifikation auch Immobilien-Plattformen wie EstateGuru oder ReInvest24 auswählen können, sowie Debitum Network oder Crowdestor für Firmenkredite. Aber ganz ehrlich, abseits der Ethik-Debatte die man dazu führen könnte, ist die Auswahl der Kreditarten für den Investmenterfolg eher zweitrangig.

- Länder-Diversifikation

Dass alle drei P2P-Plattformen unterschiedliche Herkunftsländer haben und auch verschiedene Kreditnehmermärkte besitzen, finde ich da schon deutlich wichtiger als die Kreditart. Wobei ich auch hier sagen muss, dass ich meine Auswahl nicht aufgrund dieser Faktoren getroffen habe. Dennoch ein zusätzlicher Bonus im Hinblick auf echte Diversifikation.

- Alternative P2P-Plattformen

Mittlerweile gibt es im P2P-Markt viele Alternativen, mit denen man zu gewissen Teilen auch meine Anbieter-Auswahl hätte ersetzen können. Mintos Invest & Access, obwohl von mir selbst nicht getestet und eher negativ bewertet, wäre eine Alternative für die Position bei Bondora Go & Grow.

Außerdem könnten Anbieter wie Swaper oder Robocash als Alternative für VIAINVEST dienen, da auch hier die kurzfristigen Konsumentendarlehen im Vordergrund stehen.

Wer allein auf die maximale Rendite schaut, der könnte anstatt bei NEO Finance vielleicht bei SAVY oder Envestio gut aufgehoben sein.

Was ist, wenn ich weniger als 10.000 Euro habe?

Das Beispiel mit den 10.000 Euro ist ein fiktiver Wert. Wenn Du weniger Kapital besitzt oder gleich zu Beginn nicht so viel Geld auf einmal in P2P-Kredite investieren willst, was musst Du dann beachten?

Hier sind zwei Faktoren, die Du zusätzlich noch berücksichtigen solltest. Beide hängen mit dem Thema Diversifikation zusammen.

- Plattform-Diversifikation

Ich haben drei P2P-Anbieter bei 10.000 Euro gewählt. Würde ich das auch bei 1.000 Euro machen? Nein! Jede weitere Plattform bedeutet mehr Zeit bei der Betreuung und mehr Aktivität bei der Geldanlage. Je höher der Zeiteinsatz im Verhältnis zum erwirtschafteten Gewinn ist, desto geringer ist Deine Rendite. Zeit ist Geld, bitte merke Dir das! 12 Prozent p.a. sind bei 1.000 Euro Kapital nur 10 Euro im Monat. Für dieses Geld ist Dein Hebel deutlich größer, wenn Du dich stattdessen weiterbildest und Dir ein höheres Einkommen verschaffst.

- Diversifikation durch Kreditauswahl

In die gleiche Richtung geht auch die Kreditauswahl. Je kleinteiliger Deine Kreditauswahl bei einer P2P-Plattform, desto höher die Auswirkungen des Kreditrisikos. Ein höherer Mindestanlagebetrag, zum Beispiel 100 Euro bei Crowdestor oder ReInvest24, verträgt sich weniger mit einem geringen Anlagebetrag. Auch darauf solltest Du achten, dass zumindest Dein Kreditportfolio bei einem Anbieter ausreichend diversifiziert ist.

10.000 Euro in P2P-Kredite investieren – Das Video

Wie würdest Du 10.000 Euro in P2P-Kredite investieren?

So viel zu meiner Anlagestrategie und wie ich aktuell 10.000 Euro in P2P-Kredite investieren würde. Wie sieht es bei Dir aus? Wie würdest Du das Kapital aufteilen und warum genau so? Schreib es mir gerne in die Kommentare!

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.