Es ist ein ungeschriebenes Gesetz an den Finanzmärkten. Wenn Taxifahrer, Bäcker, Friseure oder die Kollegen auf der Arbeit anfangen von Aktien als Form der Geldanlage sprechen, dann ist es in der Regel ratsam sich langsam aber sicher von der Börse zu verabschieden und seine Gewinne mitzunehmen.

Sind die Preise im Keller, haben die vermeintlich unerfahrenen Marktteilnehmer kein Interesse daran ihr Geld am Kapitalmarkt anzulegen. Doch sobald sich der Wind dreht und nachhaltig steigende Börsenkurse zu beobachten sind, kommt der deutsche Michel aus seinem Loch und will unbedingt mitverdienen, bevor es zu spät ist. Das „FOMO-Prinzip“ (Fear-Of-Missing-Out) lässt grüßen!

Jetzt kann man natürlich argumentieren, dass sich jüngst ein verändertes Anlageverhalten bei deutschen Privatanlegern gezeigt hat. Kaum befanden sich die Börsen während des Ausbruchs der Corona-Pandemie im Sinkflug, war das Interesse der Deutschen so hoch wie selten zuvor. Fast eine halbe Million neue Depots sind im ersten Halbjahr 2020 bei Brokern wie Trade Republic, der Consorsbank oder der Onvista Bank eröffnet worden.

Doch was würde passieren, wenn P2P Kredite aus dem vermeintlichen Nischendasein verschwinden und stattdessen in das Licht der breiten Masse rücken würde? P2P Kredite und der Mainstream: Eine weit entfernte Vorstellung oder eine bereits wahrnehmbare Realität?

P2P Kredite und der Mainstream – Warum dieser Artikel?

Vor ein paar Wochen war ich beim Nachbarn meiner Immobilie zum Grillen eingeladen. Michael ist Anfang 50, angestellt und mit einer guten Portion Neugier und Erfindergeist ausgestattet. Nachdem er von meinem Buch „Geldanlage P2P Kredite“ Wind bekommen hatte, wollte er für ein eigenes Buchprojekt mehr über das Konzept des Selfpublishings erfahren.

Übrigens habe ich dazu erst dieses Jahr ein Video auf meinem YouTube-Kanal veröffentlicht:

Natürlich sind wir dabei auch beim Thema P2P Kredite an sich hängen geblieben und wie man in Zeiten der Nullzinsen sein Geld am besten investieren sollte. Können P2P Kredite vielleicht sogar hilfreich für die private Altersvorsorge sein?

Am 21. Oktober sendete er mir dann via WhatsApp folgendes Bild zu:

Wie es aussah, sind P2P Kredite auf einmal ein Thema im Privatfernsehen gewesen. Genauer gesagt beim Frühstücksfernsehen auf SAT 1. Schon interessant, oder?

Dass P2P Kredite in der Presse immer mal wieder Erwähnung finden, ist an sich nichts neues. Sei es bei der FAZ oder bei ZEIT ONLINE (schon 2009!). Doch redaktionelle Beiträge im Privatfernsehen, das scheint dann doch wieder eine etwas andere Hausnummer zu sein. Die Idee für einen „P2P Kredite im Mainstream?“ Artikel war geboren.

P2P Kredite im Frühstücksfernsehen bei SAT.1

Wer will, der kann sich hier nochmal den ganzen Beitrag auf SAT 1 (dauert nur 5 Minuten) ansehen.

Aus meiner Sicht ist es ein erstaunlich nüchterner und für die Kürze der Zeit auch informativer Beitrag geworden. Nachdem Daniel Engelbarts als „SAT.1 Spar-Detektiv“ angekündigt worden war, hatte ich zumindest deutlich schlimmeres erwartet.

Doch die Aussagen wurden für ein wohl eher weniger finanzaffines Publikum sehr gut getroffen:

- P2P Kredite bekommen Auftrieb durch einen starken Boom in Osteuropa

- Kreditdiversifikation vermindert das Risiko

- P2P Plattformen sind unregulierte Banken

- Kredite können schon 15 Minuten nach dem Antrag ausgezahlt werden, weshalb es eine größere Bereitschaft bei Kreditnehmern für höhere Zinsen zu geben scheint (stimmt das?)

- Es gibt Möglichkeiten sein Geld automatisiert zu investieren und ggf. vorzeitig zu verkaufen

Die in der Übersichtsgrafik vorgestellten P2P Plattformen waren mit Bondora, Mintos und EstateGuru aus meiner Sicht gut gewählt.

Alles in allem, kann man unter diesen Umständen auch das Fazit des Moderators durchaus so stehen lassen.

„Kein Juhu, aber durchaus eine Alternative“

Was bedeutet Mainstream im Kontext der P2P Kredite?

Kommen wir zu der Frage, was der Mainstream eigentlich genau ist und was dieser auch im Kontext von P2P Krediten bedeutet.

Der Mainstream (Engl.: Hauptströmung), spiegelt laut Wikipedia:

„den kulturellen Geschmack einer großen Mehrheit wider, den Massengeschmack der Massenkultur im Gegensatz zu Subkulturen oder dem ästhetischen Underground.“

Masse, Geschmack, Mehrheit. Für mich persönlich steht Mainstream für die Anerkennung von einem Sachverhalt in einer breiten gesellschaftlichen Masse. Akzeptanz und Massentauglichkeit wären zwei weiter Synonyme.

Wie könnte sich so etwas messbar machen lassen? Lassen sich P2P Kredite faktisch schon im Status Quo als Mainstream einordnen?

Das P2P Kreditvolumen wächst, ist in Relation aber noch sehr klein

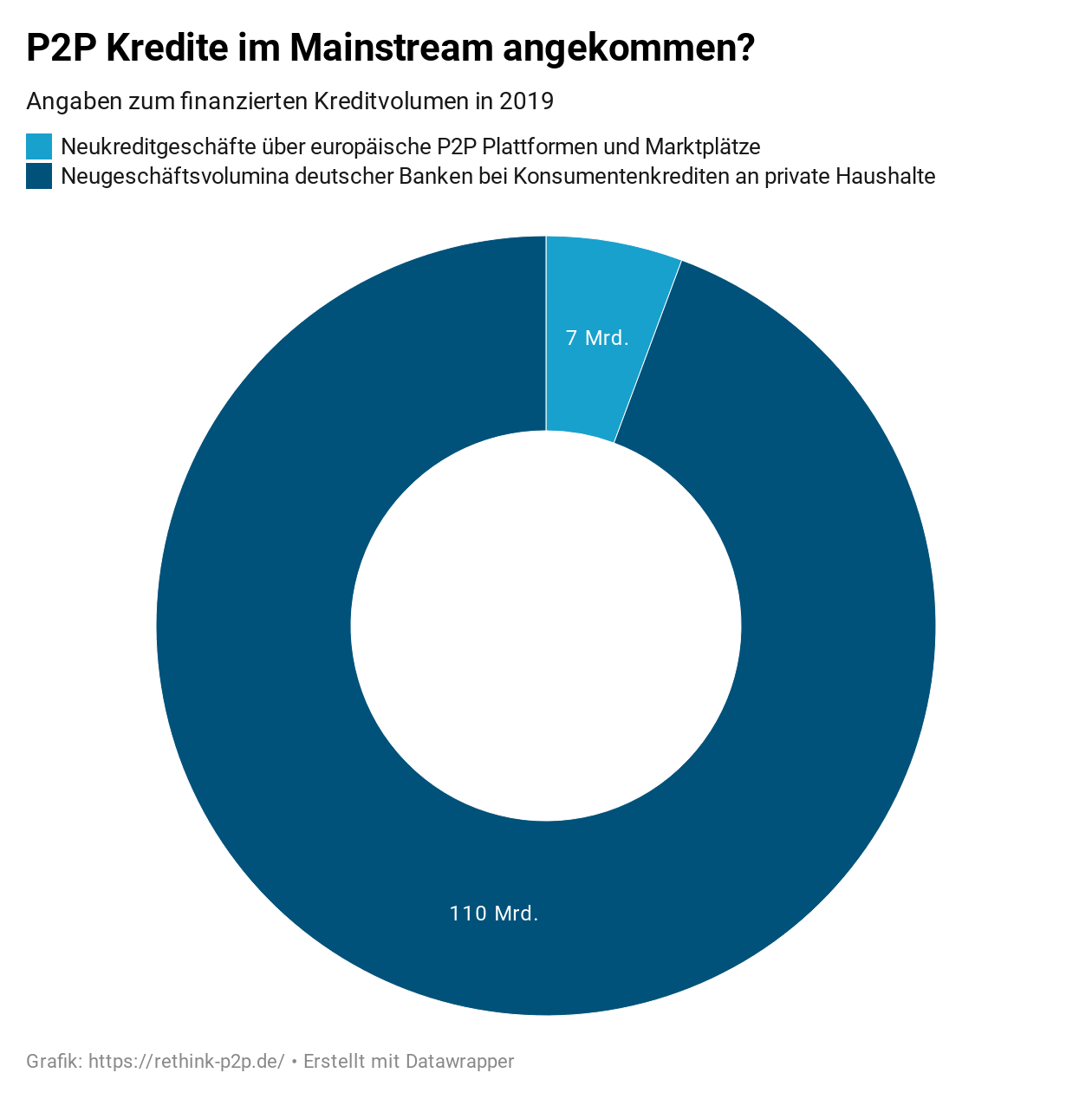

Schauen wir zunächst auf die Entwicklung des Kreditvolumens. Gemäß des „Alternative Lending State of the Market Report 2020”, wurden 2019 immerhin 6,6 Mrd. Euro an Neukreditgeschäften über europäische P2P Plattformen vermittelt. Das bedeutet eine Steigerung von 80 Prozent gegenüber dem Vorjahr (3,6 Mrd. Euro). Ganz vorne an der Spitze steht dabei Mintos, welche durch das Marktplatzmodell stolze 45 Prozent (3 Mrd. Euro) zu diesem Ergebnis beigetragen haben.

Was auf den ersten Blick nach viel aussieht, ist in Relation aber verschwindend gering. Auf der Seite der Bundesbank, wo man sich unterschiedliche Statistiken ansehen und herunterladen kann, erhält man unterschiedliche Einblicke zum deutschen Kreditgeschäft. Demnach betrug das Neugeschäftsvolumina deutscher Banken im Jahr 2019, bei Konsumentenkrediten an private Haushalte, insgesamt 110 Mrd. Euro. Also ein Faktor von 37 gegenüber Mintos. Wohlgemerkt allein reduziert auf deutsche Konsumkredite.

Nicht zu Unrecht sprach Mintos CEO Martins Sulte im Neujahrsinterview auf meinem Blog davon, dass man mit Mintos vor einer gewaltigen Aufgabe stehe und man erst die Oberfläche von dem angekratzt habe, was in Zukunft noch möglich sei.

Wie sieht es mit dem Zugang zu P2P Krediten aus?

Allein von den Zahlen her, erlaubt sich aktuell noch kein Vergleich zwischen P2P Krediten und dem Mainstream. Die Voraussetzungen dafür, dass sich diesen Bild eines Tages ändern wird, sind hingegen längst gegeben.

War das Kreditgeschäft früher ausschließlich den Banken vorbehalten, können durch die Digitalisierung und die Disruption in der Finanzbranche erstmals auch Privatanleger Zugang zu dieser neuen Form der Geldanlage bekommen. Zusätzlich gefördert wird der Trend durch die seit Jahren praktizierte Nullzinspolitik der Zentralbanken, wodurch Privatpersonen dazu animiert werden sich zunehmend mit dem Thema finanzielle Bildung auseinanderzusetzen.

Was sind also die Alternativen?

Volatile Aktienmärkte? Teure Immobilien?

Oder leicht zu verwaltende Investitionen in Privatkredite?

(Das soll nicht als Verharmlosung dargestellt werden, bitte schaut euch die P2P Kredite Risiken genau an!)

Was könnte der Mainstream für die Anlageklasse P2P Kredite bedeuten?

P2P Kredite könnten in einigen Jahren ein Teil des Mainstreams sein und ganz selbstverständlich in einem Atemzug mit Anlageprodukten wie Immobilien, Aktien oder Anleihen genannt werden. Aber welche Konsequenzen könnten sich daraus für P2P Plattformen und Privatinvestoren ableiten lassen?

Mainstream aus Sicht der P2P Plattformen

Aus Sicht der P2P Plattformen wäre ein starker Zulauf neuer Investoren und dem damit verbundenen Kapital, natürlich begrüßenswert. Auch wenn es mit Bondora Go & Grow in dieser Marktphase auch Beispiele gibt wo man die Nachfrage eher drosseln möchte, wäre ein Großteil der P2P Plattformen sicherlich dankbar über den Zustrom von neuem Kapital.

Zum einen um dadurch mehr Umsatz zu generieren und das Wachstum weiter voranzutreiben, zum anderen aber vielleicht auch, um schlecht performende Kredite zu überdecken und Liquiditätsengpässe zu füllen. Besonders die Illiquidität nach dem Ausbruch der Corona-Pandemie, hat die Karten bei vielen auf Kante genähten P2P Plattformen offen gelegt.

Mainstream aus Sicht der P2P Privatanleger

Die Reaktionen in der P2P Kredite Community auf Facebook sind eher zurückhaltend bis negativ auf den SAT.1 Beitrag ausgefallen. Zu einem gewissen Teil ist das für mich auch verständlich. Denn was wären die Konsequenzen für uns als Investoren?

1. Zinsniveau könnte fallen

Das Prinzip der Marktwirtschaft, nämlich Angebot und Nachfrage, ließ sich in der Vergangenheit schon gut bei einigen P2P Plattformen beobachten. Sollte der aktuelle Trend kippen und die Nachfrage das Angebot übersteigen, könnte als Folge ein niedrigeres Zinsniveau vor der Tür stehen. Ähnlich wie zuletzt geschehen im September 2019 bei Mintos.

Mit einer sinkenden Rendite wird dann zunehmend die Frage im Raum stehen, ob sich das Rendite-Risikoprofil noch richtig darstellt. Eine Konsequenz könnte auch ein Umleiten der Investments auf andere P2P Plattformen bedeuten.

2. Zombie Plattformen werden aufgeblasen

Als Reaktion auf das sinkende Zinsniveau sind viele Anleger auch auf alternative P2P Plattformen umgeschwungen. 14% bei Grupper mit Buyback-Garantie? Nehme ich mit! 20% Rendite bei Envestio? Warum nicht?

Solange unreguliert, sind P2P Kredite weiterhin als ein besseres Minenfeld zu betrachten. Die Auswahl der richtigen P2P Plattform sollte daher gut durchdacht und wohl überlegt sein.

Fakt ist, dass mehr Kapital auch dazu führen wird, das vermeintliche P2P Scams oder Zombie-Unternehmen länger am Leben bleiben als notwendig. Erst wenn der Hahn zugedreht wird hat sich gezeigt, wer a) solide gewirtschaftet und b) mit integren Absichten gespielt hat.

Persönliche Bewertung: Sind P2P Kredite im Mainstream angekommen?

Ein Blick auf die Zahlen reicht aus um zu sehen, dass P2P Kredite noch weit davon entfernt sind, um aktuell als Teil des Mainstream bezeichnet zu werden. Gleichzeitig sind die Parameter, um in Zukunft ein massentaugliches Investmentvehikel für Privatanleger zu werden, durchaus gegeben.

Die Nullzinspolitik treibt immer mehr Privatpersonen dazu sich Möglichkeiten zu überlegen, wie man sein Geld inflationsgeschützt und sicher anlegen kann. Aber wohin? In Aktienmärkte, deren Volatilität viele abschreckt?

Das günstige Geld hat aber auch dazu geführt, dass Alternativen wie das Betongold in den letzten Jahren immer teurer geworden und die Nettorenditen dadurch gesunken sind.

Der Einstieg in P2P Kredite bietet sich daher als Alternative an. Wenngleich es auch hier wichtig sein wird, Chancen- und Risikopotenziale differenziert zu bewerten.

Falls Du neu im Thema P2P Kredite bist, habe ich drei konkrete Vorschläge für Dich, um sich mit der Materie besser vertraut zu machen:

- Mein Buch „Geldanlage P2P Kredite“ bietet Dir einen umfassenden Einblick in die Grundlagen, Risiken und Investitionsstrategien von P2P Krediten. Das Taschenbuch ist preislich mehr als erschwinglich und kann bei Gefallen auch als Hörbuch bei Audible heruntergeladen werden.

- Besonders am Anfang lernst Du am meisten durch die Erfahrungen anderer Privatanleger. Schau mal in der P2P Kredite Community auf Facebook rein, tausche Dich mit anderen Investoren aus und profitiere von der Schwarmintelligenz.

- Um immer informiert zu bleiben, versende ich jeden Sonntag um 11 Uhr einen Newsletter. Darin findest Du eine Verlinkung zu meinem aktuellen Content und was sonst noch für Dich wichtig sein könnte.

Glaubst Du, dass P2P Kredite bereits im Mainstream angekommen sind? Ich bin gespannt auf Deine Meinung in den Kommentaren!

P2P Kredite im Mainstream angekommen? Das Video auf YouTube!

FAQ: P2P Kredite im Mainstream angekommen?

Nein, P2P Kredite sind noch kein Teil des Mainstreams. Das finanzierte Neukreditgeschäft über europäische P2P Plattformen betrug 2019 „nur“ 6,6 Mrd. Euro. Das globale Gesamtvolumen von Nicht-Banken Kreditgebern liegt hingegen bei 3 Billionen Euro. P2P Kredite machen daher selbst im alternativen Kreditsegment nur einen Bruchteil des Gesamtmarktes aus.

Schwierig. Zumindest aber sind die Voraussetzungen dafür gegeben. Auf der einen Seite haben Privatanleger vielfach die Möglichkeit sich bei den führenden P2P Plattformen Europas kostenlos anzumelden und zu investieren. Gleichzeitig befeuert die Nullzinspolitik der Zentralbanken den Trend, dass sich Privatanleger nach (alternativen) Investmentmöglichkeiten umsehen müssen, sofern diese ihr Geld inflationsgeschützt anlegen wollen.

Ein starker Zulauf an neuen Investoren führt in erster Linie zu einem größeren Kapitalzufluss für die P2P Plattformen und dadurch auch die Möglichkeit a) mehr Umsatz zu generieren und b) um schlecht performende Kredite zu überdecken und Liquiditätsengpässe zu füllen. Besonders die Illiquidität nach dem Ausbruch der Corona-Pandemie, hat die Karten bei vielen auf Kante genähten P2P Plattformen offen gelegt.

Tendenziell könnten zwei Effekte eintreten: Wenn die Nachfrage konstant größer als das Angebot ist, wird dadurch zwangsläufig das Zinsniveau fallen. Sei es, weil es länger dauert, bis das Geld investiert wird oder weil Kreditgeber die Darlehen auch zu geringeren Konditionen finanzieren können. Eine zweite Folge wäre wohlmöglich das Aufblasen von Zombie Plattformen, die dadurch länger am Leben bleiben als notwendig. Erst als der Kapitalzufluss im Frühjahr 2020 zurückging hat sich gezeigt, wer a) solide gewirtschaftet und b) mit integren Absichten gespielt hat.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hallo, ich bin einig mit Dir, dass eine breite Diversifikation sinnvoll ist, sowohl was Plattformen anbetrifft, als auch Kreditarten, die finanziert werden. Ich selbst habe noch deutlich breiter gestreut und verteile meine Mittel auf mehrere Plattformen, die alle von Dir genannten Kreditarten abdecken. Auf den jeweiligen Plattformen investiere ich dabei dann ebenfalls eher kleine Beträge pro Kredit, d.h. durchgehend 10 bis max. 50 Euro.

Viele Grüße

Renata

Erst jetzt den Artikel gesehen. Gut geschrieben! 😉 Liebe Grüße

Hahahaha..

Hi Daniel!

Danke Dir 🙂

Besser spät als nie!

Wie hast Du den Artikel gefunden?

Hab versucht Dich über das Frühstücksfernsehen zu kontaktieren 😉

VG,

Denny