Lendermarket ist eine in Irland ansässige P2P Plattform, bei der mit einer überdurchschnittlich hohen Marktrendite von 16%+ geworben wird.

Nachdem die Plattform in den ersten drei Jahren primär als Finanzierungsquelle für das Kreditportfolio der Creditstar Group hergehalten hat, entwickelte sich 2022 der Anspruch ein eigenständiger und unabhängiger P2P Marktplatz zu werden, der Liquidität für sämtliche Nichtbanken-Kreditinstitute auf der ganzen Welt anbietet.

“[..] a decision was made to become a separate and independent platform, and start offering fundraising and liquidity for non-banking lending companies globally.”

Lendermarket will somit das Image vom Creditstar Spin Off loswerden. Wie die P2P Plattform aktuell aufgestellt ist, auf welche Risiken es zu achten gilt und wo sowohl die Vor- als auch Nachteile von Lendermarket liegen, darum geht es auf dieser Seite zu meinen Lendermarket Erfahrungen.

Bitte beachte, dass es sich hierbei um meine persönlichen Lendermarket Erfahrungen handelt. Ich übernehme keine Garantie für die Richtigkeit der nachfolgenden Informationen oder für sich daraus womöglich ableitende Investitionsentscheidungen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Letzte Aktualisierung: 03. März 2024

Lendermarket Überblick

Zu Beginn habe ich eine kurze Zusammenfassung mit den wichtigsten Informationen über Lendermarket für Dich zusammengestellt.

| Gegründet / Gestartet: | Juni 2016 / Juni 2019 |

| Rechtlicher Name: | Lendermarket Limited (LINK) |

| Firmensitz: | Dublin, Irland |

| Reguliert: | Nein |

| CEO: | Carles Federico (September 2023) |

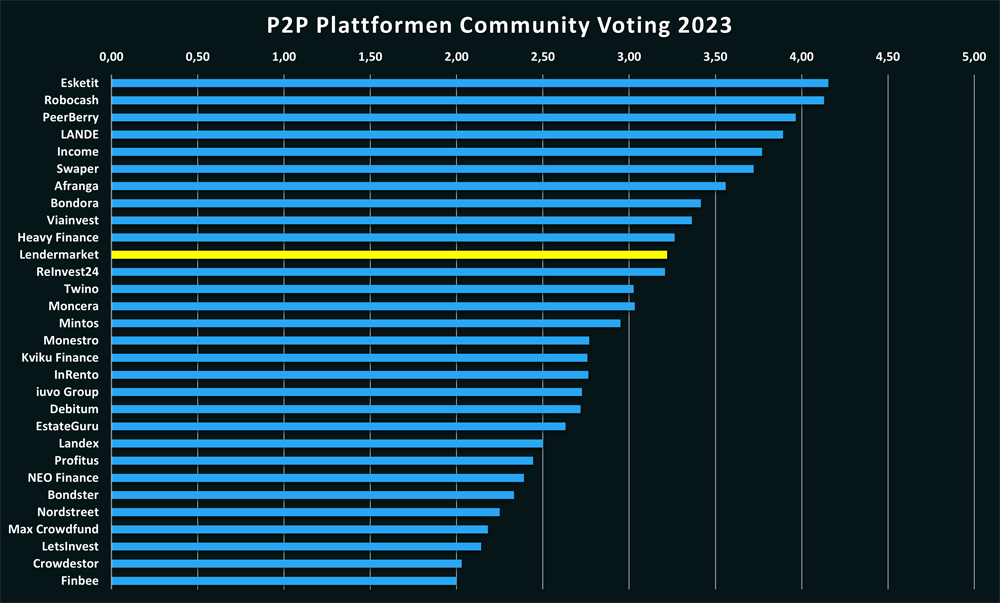

| Community Voting: | 3,22 von 5 | Siehe Voting |

| Verwaltetes Vermögen: | Keine Angabe |

| Anzahl Investoren: | 12.000+ |

| Rendite: | 15,2% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie |

| Bonus: | 1% Cashback (60 Tage) |

Was ist Lendermarket?

![]()

Lendermarket ist eine in Irland ansässige P2P Plattform, die im Juni 2016 von der Creditstar Group gegründet worden ist. Seit dem operativen Start der P2P Plattform, im Juni 2019, können Anleger auf Lendermarket in eine Vielzahl von internationalen Konsumkrediten investieren und dabei eine beworbene Rendite von durchschnittlich 15,5% erzielen.

Besonders hervorstechend ist bei Lendermarket die hohe Renditeerwartung mit bis zu 16%, welche somit deutlich über dem marktüblichen Durchschnitt für unbesicherte Konsumkredite liegt.

Nachdem die Plattform drei Jahre lang als Finanzierungsquelle für die Kreditgeber der Creditstar Gruppe hergehalten hat, ist im Mai 2022 auch der erste externe Kreditgeber auf dem Marktplatz hinzugefügt worden.

Die Creditstar Gruppe

Bis Mai 2022 gab es auf Lendermarket ausschließlich Darlehen der Creditstar Gruppe (Creditstar Group AS), die auch heute noch einen Großteil der Assets auf dem P2P Marktplatz ausmachen. Bei der Gruppe handelt es sich um ein 2006 in Estland gegründetes Unternehmen, welches seitdem im europäischen Kreditgeschäft aktiv ist.

Wer sich mit Lendermarket auseinandersetzt, der sollte sich auch mit der Rolle und der Entwicklung von Creditstar beschäftigen. Hier sind einige wichtige Informationen zusammengefasst:

| Gründung: | 2006 in Estland (Creditstar Group AS) |

| Gesellschafter: | Aaro Sosaar (Alleiniger Gesellschafter) |

| Kreditnehmerländer: | 8 |

| Mitarbeiter: | 120+ |

| Vermögenswerte: | 230+ Mio. Euro (Stand: Dezember 2022) |

| Eigenkapital: | 47+ Mio. Euro (Stand: Dezember 2022) |

| Ergebnis 2022: | 6,5 Mio. Euro Gewinn |

Hier kann man sich den Creditstar Geschäftsbericht 2022 herunterladen.

Im April 2019 hat die Creditstar Gruppe die Lendermarket Plattform ins Leben gerufen, um über die Plattform einen Teil des Kreditportfolios zu finanzieren.

“Lendermarket was initially founded by Creditstar Group’s management team in order to provide

additional liquidity to their growing lending business.”

Neben weiteren P2P Marktplätzen wie Mintos, Esketit oder Income Marketplace, werden die Kredite der Creditstar Group auch mit privaten Anleihen, Bankdarlehen, Kreditlinien und Eigenkapital finanziert.

Eine genaue Finanzierungsstruktur wird von der Gruppe nicht kommuniziert. Gleiches gilt für die Performance des verwalteten Kreditportfolios.

Wem gehört Lendermarket?

Die P2P Plattform “Lendermarket Limited” befindet sich vollständig im Besitz der “SA Financial Investments OÜ“. Dabei handelt es sich um eine estnische Holdinggesellschaft, zu der insgesamt 18 Unternehmen gehören.

Die P2P Plattform “Lendermarket Limited” befindet sich vollständig im Besitz der “SA Financial Investments OÜ“. Dabei handelt es sich um eine estnische Holdinggesellschaft, zu der insgesamt 18 Unternehmen gehören.

Deren Eigentümer und letztlich auch begünstigte Gesellschafter ist Aaro Sosaar, welcher auch CEO und Hauptgesellschafter der Creditstar Gruppe ist.

Er verfügt über einen Hochschulabschluss im Bereich Banking und internationale Finanzen. Er selbst bezeichnet sich als ein Unternehmer und Investor im Bereich Finanzdienstleistungen und Technologie.

Das Lendermarket Management

Seit September 2023 ist Carles Federico neuer CEO der Lendermarket P2P Plattform. Er löst damit Conor Gibney ab, welcher diese Position wiederum erst im Mai 2023 übernommen hatte. Davor hatte Endrik Eller die Plattform seit 2021 geleitet. Somit hat Lendermarket innerhalb eines Jahres bereits drei unterschiedliche CEOs gehabt.

Seit September 2023 ist Carles Federico neuer CEO der Lendermarket P2P Plattform. Er löst damit Conor Gibney ab, welcher diese Position wiederum erst im Mai 2023 übernommen hatte. Davor hatte Endrik Eller die Plattform seit 2021 geleitet. Somit hat Lendermarket innerhalb eines Jahres bereits drei unterschiedliche CEOs gehabt.

Bei Carles handelt es sich um einen erfahrenen Manager aus dem Vertriebs- und Finanzumfeld, der bereits zwischen September 2015 und April 2021 für die Creditstar Gruppe gearbeitet hat. Die häufig betonte Unabhängigkeit von Lendermarket zu seinem größten Kreditgeber kann daher stark angezweifelt werden.

Aktuell sind ca. 15 bis 20 Mitarbeiter direkt bei Lendermarket angestellt. Nach Angaben der Plattform erhält man keine operative Unterstützung durch die Creditstar Gruppe. Auf der “Über Uns“-Seite können sich Anleger einen Einblick von den Team-Mitgliedern der Plattform verschaffen.

Das Geschäftsmodell

Investoren sollten sich bei der Due Diligence immer auch mit dem Geschäftsmodell und den Finanzen einer P2P Plattform beschäftigen. Wie verdient diese Geld? Kann die Plattform profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? In den nachfolgenden Absätzen gibt es weitere Ausführungen zu meinen Lendermarket Erfahrungen.

Wie verdient Lendermarket Geld?

Lendermarket erzielt seine Einnahmen durch eine variable Vermittlungsgebühr, welche den Kreditgebern im Austausch für eine Finanzierung über den P2P Marktplatz in Rechnung gestellt wird.

Dieser Betrag ist abhängig von der Höhe des finanzierten Kreditvolumens und kann bei zwischen 2% bis 5% liegen. Der genaue Prozentsatz ist außerdem von dem Kreditnehmerland und der Art der Kredite abhängig, die der Kreditgeber anbietet.

Ist Lendermarket profitabel?

Lendermarket ist aktuell noch nicht profitabel. Der letzte veröffentlichte Geschäftsbericht für 2021, welcher von Grant Thornton auditiert worden ist, hat einen Verlust von 600.000 Euro ausgewiesen.

Der Anbieter habe sich nach eigenen Angaben bewusst dazu entschieden mehr Geld für das Marketing und die Produktentwicklung auszugeben, um somit die Nutzerbasis zu vergrößern und die Plattform um neue Produktfunktionen zu erweitern. Dadurch erhofft sich die Plattform in 12 bis 24 Monaten in einer stärkeren Marktposition zu sein.

Die Unregelmäßigkeit der veröffentlichten Geschäftsberichte sollte von Investoren beachtet und zur Kenntnis genommen werden.

Anmeldung und Bonus

Um beim P2P Anbieter investieren zu können, müssen Investoren drei Voraussetzungen erfüllen:

- Ein Mindestalter von 18 Jahren,

- ein Wohnsitz im Europäischen Wirtschaftsraum

- und ein europäisches Bankkonto auf den angegebenen Namen.

Die anschließende Registrierung erfolgt bei der Lendermarket Website in wenigen und einfachen Schritten:

- Auf der Website den Button “Registrieren” anklicken.

- Via E Mail Adresse registrieren, Passwort vergeben und den Plattformregeln + Datenschutzrichtlinien zu stimmen.

- Verifizierung der E Mail Adresse im Postfach.

- Persönliche Daten eingeben (Name, Anschrift, Telefonnummer, etc.).

- Verifizierung des Kontos / der Identität vornehmen.

Bonus für neue Anleger

Wenn Du dich über diesen Link neu bei Lendermarket anmeldest, dann bekommst Du einen 1% Cashback für alle Investitionen in den ersten 60 Tagen.

Investieren in P2P Kredite bei Lendermarket

Wie funktioniert Lendermarket? Was sollten Investoren über den Auto Invest, die Renditen oder die Cashback Aktionen der Peer to Peer Kreditplattform wissen? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten.

Das Kreditangebot

Auf Lendermarket befinden sich vier unterschiedliche Finanzdienstleister, die mit ihren jeweiligen Kreditgebern das Angebot auf dem Marktplatz abbilden. Dazu gehören die Creditstar Gruppe, Credory, QuickCheck und CrediFace.

Zu den vertretenen Kreditnehmerländern gehören Polen, Estland, Finnland, Schweden, Dänemark, Spanien und Tschechien. Aus Afrika sind zudem auch nigerianische Kredite vertreten.

Bei den Kreditarten handelt es sich vorrangig um kurzfristig-laufende und unbesicherte Konsumkredite. Die durchschnittliche Kreditlaufzeit liegt bei 81 Tagen, wobei diese vereinzelt auch bis zu 60 Monate betragen kann. Die durchschnittlich finanzierte Kreditsumme beträgt hingegen 2.330 Euro.

Durch den estnischen Kreditgeber Credory werden zudem auch besicherte Geschäftskredite für kleine- und mittelständige Unternehmen (KMU-Kredite) angeboten. Hier liegt der durchschnittliche Beleihungswert (LTV) bei 65%.

Kosten und Gebühren

Privatanleger können sich bei Lendermarket kostenlos anmelden. Auch für das Investieren und den Handel von P2P Krediten fallen auf Lendermarket keine Kosten oder versteckten Gebühren an. Aber nicht nur das Investieren ist bei Lendermarket kostenlos, sondern auch die Ein- und Auszahlungen auf der Plattform.

Rendite-Erwartung

Lendermarket bietet plattformübergreifend überdurchschnittlich hohe Zinsen für die Kredite an. Laut Angabe der Plattform liegt die durchschnittliche Rendite bei 15,5%. In Einzelfällen gab es bereits Kredite mit Zinsen von bis zu 19%.

Da ich persönlich noch keine Erfahrung bei Lendermarket im Hinblick auf die Rendite gesammelt habe, da ich das Risiko-Profil als zu hoch einschätze, kann hierzu kein eigener Referenzwert angeben werden.

Lendermarket Auto Invest

Bei Lendermarket haben Anleger die Möglichkeit mit Hilfe eines Auto Invest ihr Geld anzulegen.

Das bedeutet, dass im Vorfeld bestimmte Kriterien festgelegt werden können, die dann von einem Algorithmus bei der Zuteilung neuer Kredite berücksichtigt werden. Dadurch kann das Investment auf Lendermarket passiv gesteuert und verwaltet werden.

Zu den auszuwählenden Kriterien zählen unter anderem der Mindest- und Maximalbetrag pro Kredit, der Zinssatz, die Kreditlaufzeit oder die Kreditgeber.

Alternativ können Investoren auch eine der vordefinierten Auto Invest Strategien nutzen. Hierbei unterscheidet sich die einzelnen Optionen im Hinblick auf die Zinsen und die Laufzeit.

Einen Sekundärmarkt, bei dem Kredite vor der Endfälligkeit gekauft oder verkauft werden können, gibt es bei Lendermarket nicht. Ebenso wenig gibt es ein monatliches Einzahlungslimit, wie zum Beispiel bei Bondora Go & Grow.

Lendermarket Rückkaufgarantie

Auch bei Lendermarket bewirbt man die Absicherung der Kredite in Form einer Rückkaufgarantie.

Diese wird beim Anbieter dann aktiviert, wenn sich der Kredit mit mehr als 60 Tagen im Zahlungsrückstand befindet. Die Kreditgeber werden dann dazu angehalten den Kredit vollständig, mit Tilgung als auch den aufgelaufenen Zinsen, zurückzukaufen.

Allerdings gibt es, je nach Kreditgeber, vereinzelte Unterschiede in Bezug auf die Verlängerungsfristen.

Bei Creditstar können zum Beispiel bis zu 6 Verlängerungen mit jeweils 30 Tagen eintreten. Das bedeutet, dass ein Kredit, mit einer ursprüngliche Laufzeit von 30 Tagen, theoretisch erst 240 Tage später (60 Tage bis zur Rückkaufgarantie + 180 Tage Verlängerungsfrist) zurückgezahlt werden kann. Da es keinen Sekundärmarkt auf Lendermarket gibt, kann die Liquidität für Anleger sehr stark eingeschränkt werden.

Bis heute ist die Rückkaufgarantie stets eingehalten worden.

Das Lendermarket Forum

Wer sich mit anderen Investoren über Lendermarket und weitere P2P Plattformen austauschen möchte, der findet 1.000+ Privatanleger in der re:think P2P Kredite Community auf Facebook.

Hier bekommen Investoren in der Regel sofort eine Antwort, wenn diese Fragen zu einem bestimmten Thema haben. Sei es zur Rückkaufgarantie der P2P Plattform, dem Risiko, den häufiger ausbleibenden Zahlungen oder zur Geldanlage allgemein. In der Community werden aktuelle Probleme ausgestauscht und relevante Informationen zu sämtlichen Plattformen aus dem P2P Kredite Umfeld besprochen. Schau gerne mal vorbei!

Alternativ findest Du aktuelle Beiträge, News und Updates auch auf meinem Telegram-Kanal.

Steuern Lendermarket

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung angegeben werden. Eine Einbehaltung von Quellensteuern gibt es bei Lendermarket nicht.

Für die Steuererklärung können Anleger im Hauptmenü den Reiter “Kontoauszug” auswählen, wo ein steuerlicher Report für das jeweilige Jahr heruntergeladen werden kann. Diese Informationen können dann, im Rahmen einer Steuererklärung, an das entsprechende Finanzamt übermittelt werden.

Lendermarket Risiko

Anleger sollten bei der Prüfung einer P2P Plattform sehr genau auf die möglichen Risiko-Faktoren blicken und diese vor einem möglichen Investment abwiegen. Worauf gilt es bei Lendermarket zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

Rückzahlungen von Creditstar

Bislang ist die Rückkaufgarantie auf Lendermarket immer eingehalten worden. Allerdings gibt es einen zunehmenden Unmut vieler Anleger, die in Assets der Creditstar Gruppe investiert haben. Der Kreditgeber macht fast ausschließlich von den Verlängerungsfristen gebrauch, was gewisse Liquiditätsprobleme von Lendermarkets größtem Partner sehr wahrscheinlich macht.

Auch die Einführung von Pending Payments, wodurch Investoren noch nicht zurückgeflossene Gelder reinvestieren können, sind ein Indiz für mögliche Liquiditätsprobleme des Kreditgebers.

Ein weiterer Grund wären die extrem hoch verzinsten Kredite mit denen Creditstar insbesondere langfristige Kreditlaufzeiten anbietet.

Hinzu kommen permanente Cashback-Kampagnen von bis zu 5%, welche Investoren dazu animieren sollen weiterhin ihr Geld bei Lendermarket zu investieren. Anleger sollten sich dieser Risiken bewusst sein und die Auswahl der Kreditgeber sorgfältig überdenken.

Management Wechsel

Nach Endrik Eller und Conor Gibney ist Carles Federico bereits der dritte CEO, der im Jahr 2023 die Führung bei Lendermarket übernehmen soll. Kontinuität sieht definitiv anders aus, zumal die CEO-Wechsel auch immer einen faden Beigeschmack hatten.

Nach Endrik Eller und Conor Gibney ist Carles Federico bereits der dritte CEO, der im Jahr 2023 die Führung bei Lendermarket übernehmen soll. Kontinuität sieht definitiv anders aus, zumal die CEO-Wechsel auch immer einen faden Beigeschmack hatten.

Endrik Eller hatte in einem Abschiedspost auf LinkedIn angedeutet, dass er sich mit den Zielen und der Ausrichtung von Lendermarket nicht mehr identifizieren konnte. Sein Nachfolger Conor Gibney sei angeblich von Beginn an nur eine “Übergangslösung” gewesen. Wirklich nachprüfen lässt sich das natürlich nicht.

Mit Carles Federico gibt es nun den dritten CEO im Jahr 2023. Interessanterweise besitzt dieser eine langjährige Vergangenheit als Country Manager von Creditstar. Die von Lendermarket häufig betonte Unabhängigkeit von seinem größten Kreditgeber ist daher stark zu hinterfragen.

Wie sicher ist Lendermarket?

Lendermarket kann eine Marktreife seit 2019 vorweisen, wodurch die Plattform nicht mehr zu den ganz neuen Anbietern gehört. Zudem deuten 300+ Mio. Euro an finanzierten Krediten auf eine gewisse Marktgröße hin.

Objektiv betrachtet gibt es aber auch einige Schwachpunkte bei Lendermarket, welche die vermeintliche Sicherheit negativ beeinflussen:

- Es gibt bei Lendermarket keine Form der Einlagensicherung. Ein Totalausfall ist daher theoretisch möglich.

- Die Plattform wird durch keine staatliche Finanzaufsicht oder Behörde kontrolliert und überwacht.

- Lendermarket ist noch lange nicht in einem profitablen Bereich.

- Es gibt keine Einsicht zu der Performance des Kreditportfolios bei den Kreditgebern.

- Ständige Wechsel in wichtigen Management-Positionen

- Einführung von Pending Payments

- Häufig beworbene Cashback-Kampagnen von bis zu 5%

Lendermarket Einlagensicherung

Anleger sollten beachten, dass es bei Lendermarket keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt.

Da es sich bei Lendermarket um eine ausländische P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger.

Vorteile und Nachteile von Lendermarket

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vor- und Nachteile von Lendermarket aufgelistet.

Die Vorteile

- Rendite-Erwartung: Mit einer beworbenen Durchschnitts-Rendite von 15,5% ist die Rendite-Erwartung bei Lendermarket höher als bei vergleichbaren P2P Kredite Plattformen.

- Hohe Liquidität: Bei Lendermarket ist es möglich in sehr kurzfristige Assets investieren. Zudem soll durch den geplanten Sekundärmarkt die Liquidität weiter erhöht werden.

- Etablierte Kreditgeber: Durch die Creditstar Gruppe verfügt Lendermarket über eine Vielzahl von großen und international erfahrenen Kreditgebern.

- Trennung von Unternehmens- und Investorengeldern: Lendermarket arbeitet mit FIRE Financial Services zusammen, einem von der FCA zugelassenen und von der irischen Zentralbank regulierten E-Geld-Institut.

Die Nachteile

- Transparenz: Lendermarket veröffentlicht keine performance-relevanten Daten seiner Kreditgeber, was eine Bewertung des Risikoprofils unmöglich macht (Black Box).

- Management-Wechsel: 2023 sind drei unterschiedliche CEOs für Lendermarket tätig gewesen.

- Geschäftsberichte: Die Plattform veröffentlicht nur unregelmäßig die eigenen Geschäftsberichte.

- Profitabilität: Der Umsatz ist bei Lendermarket noch sehr überschaubar. Die Plattform ist daher noch weit von der Profitabilität entfernt.

- Regulierung: Die Plattform ist in Irland ansässig und unterliegt dadurch keiner Regulierung und Kontrolle durch eine Finanzaufsicht.

- Verlängerungsfristen: Kredite können vereinzelt bis zu 240 Tage verlängert werden, was Anlegern eine deutlich geringere Liquidität ermöglicht.

- Pending Payments: Mit der Einführung von Pending Payments erlaubt es Lendermarket seine Investoren nicht verfügbare Gelder zu reinvestieren.

- Aggressives Marketing: Lendermarket veröffentlicht regelmäßig hoch-verzinste Cashback-Kampagnen von teilweise bis zu 5%.

Lendermarket Alternativen

Lendermarket ist lange Zeit als “Mono-Lender” unterwegs gewesen und hat in den ersten drei Jahren ausschließlich Kredite von Creditstar angeboten. Wenn es um Lendermarket Alternativen geht, dann ist dieses Modell am stärksten mit der ebenfalls in Irland ansässigen P2P Plattform Esketit zu vergleichen, wo primär die Kredite der AvaFin Gruppe (ehemals Creamfinance) finanziert werden.

Durch den Anspruch in Zukunft ein globaler Marktplatz für P2P Kredite zu werden, ähnelt der Anbieter mit diesem Ansatz eher P2P Plattformen wie Income Marketplace, Mintos oder PeerBerry.

Ähnliche P2P Plattformen findest Du außerdem in meinem P2P Plattformen Vergleich.

Lendermarket Community Erfahrungen

Die Lendermarket Bewertungen innerhalb der P2P Kredite Community fallen leicht überdurchschnittlich aus. Beim Community Voting 2023 konnte man einen Score von 3,22 bei 41 Stimmabgaben erzielen. Im Jahr zuvor (2022) waren es nur 2,67 Punkte gewesen.

Zu den beliebtesten Plattformen in 2023 gehörten Esketit, Robocash, PeerBerry, LANDE und Income Marketplace.

Fazit Lendermarket Erfahrungen 2024

Lendermarket steht vor dem Umbruch. Nachdem die Plattform drei Jahre lang ausschließlich Kredite der Creditstar Gruppe finanziert hat, plant man nun auch Fundraising und Liquidität für externe Nichtbanken-Kreditgeber zur Verfügung stellen. Wie ist dieser Schritt zu bewerten?

Auf der einen Seite wird sich dadurch die Diversifikation auf Kreditebene erhöhen und die Abhängigkeit von der Creditstar Gruppe wird sinken. Außerdem könnte durch die Skalierung beim Angebot auch der Umsatz angekurbelt werden. Beide Entwicklungen wären als positiv zu bewerten.

Auf der anderen Seite bringt der Anspruch eines Marktplatzes auch andere Anforderungen mit sich. Die Akquise, Betreuung und Überwachung einer Vielzahl von Kreditgebern kann sich als sehr anspruchsvoll herausstellen. Dass das nicht immer einfach ist, haben die Entwicklungen bei Mintos eindrucksvoll verdeutlicht. Es bleibt abzuwarten, wie und ob Lendermarket seinem neuen Anspruch gerecht werden kann.

Investoren sollten sich zudem kritisch damit auseinandersetzen, dass Lendermarket bis heute keine performance-relevanten Daten von seinen Kreditgebern auf der Plattformen veröffentlicht hat. Durch diesen Black Box Charakter haben Investoren keine Möglichkeit eine objektive Risikobewertung durchzuführen.

Zudem sind Entwicklungen wie die ständigen Management-Wechsel auf der Plattform, das Reinvestieren nicht verfügbarer Gelder oder aber die Bewerbung hoher Cashback-Kampagnen ebenfalls als kritisch zu bewerten. Beobachten sollte man zudem die Entwicklungen bei Creditstar. Obwohl der Konzern sehr profitabel agiert, scheinen gewisse Liquiditätsprobleme offensichtlich zu sein.

Anleger sollten diese Faktoren vor einem Investment auf der P2P Kredite Plattform berücksichtigen.

FAQ Lendermarket Erfahrungen

Lendermarket ist eine in Irland ansässige P2P Plattform, die im Juni 2016 von der Creditstar Gruppe gegründet worden ist. Seit dem operativen Start der Plattform, im Juni 2019, können Anleger auf Lendermarket in eine Vielzahl von internationalen Konsumkrediten investieren und dabei eine beworbene Rendite von durchschnittlich 15,2% erzielen.

Die Plattform befindet sich vollständig im Besitz der “SA Financial Investments OÜ”. Dabei handelt es sich um eine estnische Holdinggesellschaft. Deren Eigentümer und letztlich auch begünstigte Gesellschafter ist Aaro Sosaar, welcher auch CEO und Hauptgesellschafter der Creditstar Gruppe ist.

Lendermarket besitzt ein sehr hohes Risiko-Profil, weshalb die Plattform nicht zu den ersten Optionen für ein konservatives P2P Investment gehören sollte. Zu den Gründen gehören unter anderem die fehlende Regulierung, fehlende Transparenz bei den Kreditgebern als auch die ständigen Wechsel in Management-Positionen.

Lendermarket erzielt seine Einnahmen durch eine Vermittlungs-Provision in Höhe von 2 bis 5%, welche den Kreditgebern, abhängig von der finanzierten Kreditsumme auf Lendermarket, in Rechnung gestellt wird.

Wenn Du dich über diesen Link neu bei Lendermarket anmeldest, dann bekommst Du einen 1% Cashback für alle Investitionen in den ersten 60 Tagen.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.