Im letzten Jahr habe ich auf diesem Blog erstmalig ein P2P Kredite Plattform Rating veröffentlicht, was von vielen Seiten Beachtung geschenkt bekommen hat. Investoren haben sich dankend über ein erstmals objektives, faires und kritisches Rating gefreut, die Plattformen haben meine Bewertungen sehr kritisch kommentiert (teilweise auch öffentlich, siehe Kommentare unten) und andere Influencer haben sich mal wieder ein Beispiel an meinem Standard genommen.

Es war also ein rundum gelungener Erfolg, den ich versuchen möchte auch im Jahr 2022 nochmal zu bestätigen.

Deshalb gibt es in diesem Jahr auch einige Anpassungen und Veränderungen: Insgesamt sind für das Rating drei neue P2P Plattformen hinzugefügt worden, es gibt neue Bewertungs-Kriterien als auch ein neues Punkte-System.

Wie diese Änderungen konkret aussehen und wie sich die 13 P2P Plattformen geschlagen haben, erfahrt ihr im weiteren Verlauf des Artikels.

Letzte Aktualisierung: 28.02.2022

Warum ein P2P Kredite Plattform Rating?

Zunächst sollte die Frage gestellt werden, warum ein P2P Kredite Plattform Rating überhaupt nötig sei. Reicht ein P2P Plattformen Vergleich, so wie es diesen auf meinem Blog gibt und der sich größter Beliebtheit erfreut, nicht völlig aus?

Natürlich ist ein P2P Plattformen Vergleich hilfreich, um sich zunächst einen ersten Überblick zu verschaffen. Man filtert nach Kriterien wie Gründung, Rendite oder Sekundärmarkt und kann somit eine erste Selektion vornehmen. Danach kann man sich noch meine dazugehörigen 360 Grad Analysen und Bewertungen zu einzelnen P2P Plattformen durchlesen, um eine weitere Entscheidungshilfe zu bekommen.

Doch mit einem P2P Plattform Rating findet nochmal eine deutlich bessere Vergleichbarkeit zwischen den einzelnen P2P Plattformen statt, die zudem – zumindest im Plattform Rating von re:think P2P Kredite – auch Probleme und mögliche Risikofallen beinhaltet.

Das Problem mit P2P Kredite Plattform Ratings

Ein gutes und aussagekräftiges Rating für P2P Plattformen zu entwickeln, ist tatsächlich nicht so einfach wie man denkt. Zwei Fragen sind dabei besonders zu berücksichtigen:

- Welche Kriterien werden angewandt?

- Mit welchem (Punkte-)System werden diese Kriterien bewertet?

Die meisten P2P Kredite Scoring-Modelle, die es im In- und Ausland gibt, scheitern aus meiner Sicht insbesondere an den folgenden drei Punkten:

1 – Subjektive Kriterien

Aus meiner Sicht haben subjektive Kriterien nichts in einem Rating verloren. Ich kann natürlich verstehen, dass jeder Investor bestimmte Präferenzen beim Investieren (Mindestrendite) oder ausgeprägtere Sympathien für die ein oder andere P2P Plattform besitzt. Aber sollte das auch ein Maßstab für die Bewertung sein?

Ich kann mich noch gut an meine Baltikum-Reise vom März 2019 erinnern. Das Team von Grupeer machte damals einen sehr aufgeweckten und sympathischen Eindruck auf mich. Das ist für mich persönlich zwar schön, ersetzt für mich aber keinen objektiven Maßstab, mit dem ich versuchen will die Qualität einer P2P Plattform zu hinterfragen.

2 – Überflüssige Kriterien

Noch kritischer sollte man aus meiner Sicht aber auf die Kriterien eines Ratings und dessen Aussagekraft schauen. Auch hier ein paar Beispiele:

Ist eine P2P Plattform schlechter geeignet, weil sich diese auf wenige Kreditnehmermärkte konzentriert? Zieht das vermeintliche Argument der Diversifikation für den Investor noch, wenn man zum Beispiel sieht welche Probleme die Expansion bei TWINO damals mit sich gebracht hat?

Oder was bringt es mir als Investor eine Rückkaufgarantie zu haben, wenn ich für diese extra bezahlen muss (NEO Finance) oder diese am Ende nicht eingehalten wird (Mintos)? Warum soll das am Ende besser sein als wenn man von Beginn an weiß, dass man das Ausfallrisiko selbst tragen muss?

Oder was bringt es, wenn man ein deutsches Interface in die Bewertung mit aufnimmt? Klar, viele Privatanleger kommen aus Deutschland. Aber sind wir deshalb gleich der Nabel der Welt? Aus meiner Sicht reicht ein englisches Interface absolut aus.

3 – Fehlende Kriterien

Ebenfalls zu beobachten sind aus meiner Sicht auch fehlende und unvollständige Kriterien, die das Gesamtbild verzerren und nicht objektiv darstellen. Auch hier ein plastisches Beispiel:

Natürlich ist es im Hinblick auf die Transparenz begrüßenswert, wenn die P2P Plattform Geschäftsberichte veröffentlicht, damit man sich die wirtschaftliche Entwicklung des Unternehmens ansehen kann. Aber reicht das aus? Wer diesen Faktor bewertet, der sollte meiner Ansicht nach auch hinterfragen, ob dieser auch von einem Wirtschaftsprüfer mit guter Reputation erstellt worden ist und ggf. auch, welches Ergebnis am Ende dabei herauskam.

Viele Geschäftsberichte besitzen so eine geringe Aussagekraft, dass es falsch wäre das auch noch zu belohnen. Hier gilt aus meiner Sicht: Wer A sagt, muss auch B sagen.

Das re:think P2P Kredite Plattform Rating erklärt

Kommen wir nun zu meinem entwickelten P2P Plattform Rating, bevor ich auf die Kriterien und das Ergebnis eingehen werde.

19 Faktoren in 5 Themenbereichen

Im letztjährigen P2P Kredite Rating, was man sich hier nochmal auf YouTube ansehen kann, gab es insgesamt 24 Faktoren, die in 13 Pluspunkte und 11 Minuspunkte unterteilt worden sind. In diesem Jahr sind es fünf Kriterien weniger geworden. Warum?

Einige Punkte sind zwar durchaus zu beachten bei der Due Diligence, allerdings werden diese redundant, sofern diese auf keine Plattform im Rating zutreffen. Wo liegt der Mehrwert, wenn es zum Beispiel “Sinnlose Garantien oder unbekannte Versicherer” gibt, wie beispielsweise bei Wisefund oder Monethera, diese Plattformen aber nicht im Rating enthalten sind? Von daher habe ich die Kriterien so ausgewählt, dass nach Möglichkeit keine Redundanz bei den im Rating enthaltenen Plattformen entsteht.

Insgesamt sind dadurch acht Kriterien entfallen, wobei drei neue hinzugefügt worden sind.

Was hingegen geblieben ist, sind die fünf übergeordneten Kategorien:

- Regulierung / Lizenzen / Sicherheiten (5 Faktoren / +1)

- Finanzielle Stabilität (3 Faktoren)

- Investieren (2 Faktoren / -1)

- Transparenz (3 Faktoren)

- Mögliche Problemfälle (6 Faktoren / -5)

Übrigens ist mein Rating im Ansatz durch den lettischen Finanzblogger Kristaps Moors inspiriert worden. Leider wird das Geben von Online-Credits immer weniger, von daher möchte das nochmal explizit herausstellen.

Neues Bewertungs-System mit größerer Punkte-Spanne

Obwohl es 2022 fünf Kategorien weniger gibt, ist die Punkte-Spanne in meinem Bewertungs-System von 24 (+13 bis -11) auf 29 angestiegen (+17 bis -12). Das hängt damit zusammen, dass ich in diesem Jahr erstmalig eine doppelte Gewichtung für die aus meiner Sicht wichtigsten Kriterien verteile.

Zudem gibt es für ausnahmslos jeden negativen Aspekt einen doppelten Punktabzug. Gute und wichtige Aspekte werden dadurch mehr gefördert und negative Kriterien fallen jetzt deutlich stärker ins Gewicht.

Das Teilnehmerfeld 2022: 13 P2P Plattformen

Das Teilnehmerfeld für mein P2P Kredite Plattform Rating ist in diesem Jahr um drei Plattformen erweitert worden. Dabei handelt es sich um:

Bereits im letzten Jahr mit dabei gewesen sind:

- Bondora* (Zur 360 Grad Analyse)

- Crowdestor (Zur 360 Grad Analyse)

- Debitum Network* (Zur 360 Grad Analyse)

- EstateGuru* (Zur 360 Grad Analyse)

- Mintos (Zur 360 Grad Analyse)

- NEO Finance (Zur 360 Grad Analyse)

- PeerBerry* (Zur 360 Grad Analyse)

- Swaper

- TWINO* (Zur 360 Grad Analyse)

- VIAINVEST* (Zur 360 Grad Analyse)

Zur besseren Einordnung: Die Plattformen sind nach alphabetischer Reihenfolge und nicht nach persönlicher Präferenz geordnet. Jene Plattformen, die sich auch in meinem persönlichen P2P Portfolio befinden (aktives Investment), sind mit einem * gekennzeichnet.

Die Kriterien für mein Bewertungssystem

Schauen wir als nächstes auf die 19. Kriterien, die ich für mein P2P Plattform Rating 2022 angewandt habe:

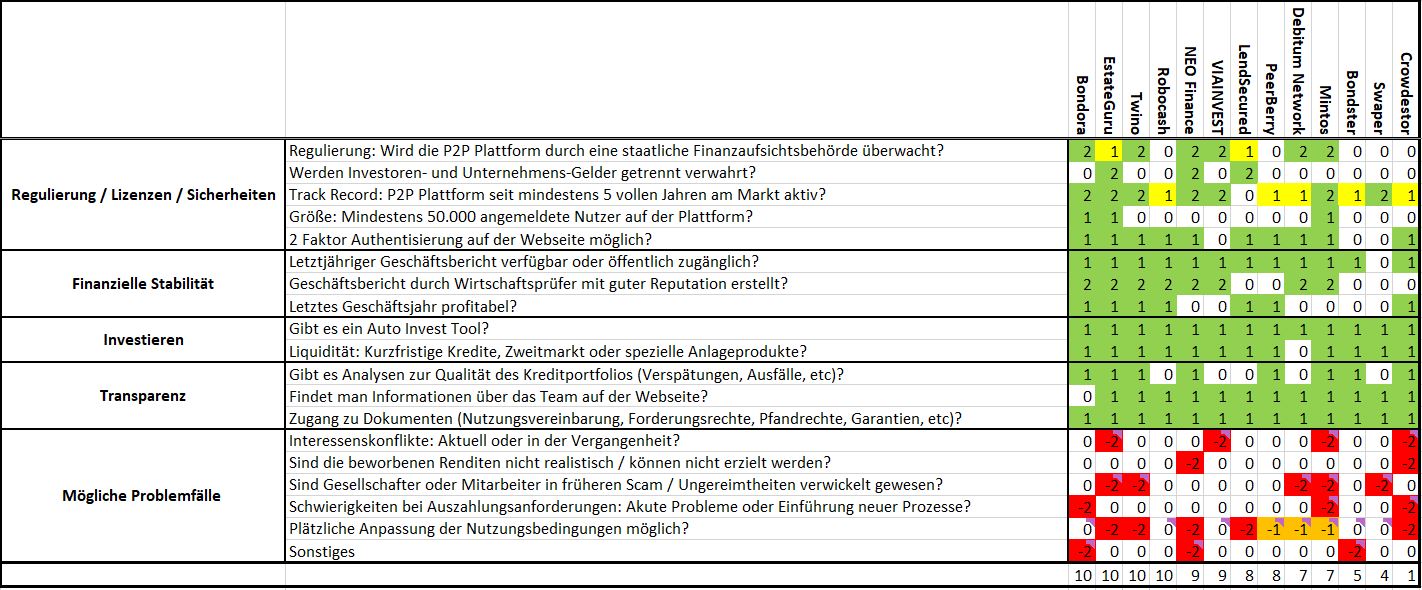

1. Wird die P2P Plattform durch eine staatliche Finanzaufsichtsbehörde überwacht?

Das Thema der Regulierung ist 2021 ein ebenso großes wie auch wichtiges Thema im P2P-Sektor gewesen. Aus meiner Sicht auch vollkommen zurecht. Nicht, weil dadurch das Investieren plötzlich ohne Risiko wäre, sondern weil dadurch die Messlatte für mögliche Betrugsfälle (wie bei Grupeer) deutlich höher hängt.

Nachdem in Lettland die Ankündigung einer IBF-Lizensierung lange genug in der Luft hing, konnten im dritten Quartal mit Mintos, TWINO, Debitum und VIAINVEST gleich vier Plattformen den vorläufigen Erhalt verkünden. PeerBerry entschied sich hingegen dafür von der IBF-Lizensierung abzusehen und seinen Geschäftssitz nach Kroatien zu verlegen.

Weil Regulierung nicht immer schön, für mich aber eines der wichtigsten Themen im Hinblick auf die Sicherheit ist, habe ich die Punktzahl in diesem Jahr doppelt gewichtet. Zudem gibt es auch eine einfache Punktzahl, sofern sich eine Plattform aktuell im laufenden Lizensierungsprozess befindet und somit die Absicht vorhanden ist (LendSecured) oder aber ein Großteil der Kreditgeber in den jeweiligen Ländern bereits reguliert wird (EstateGuru).

2. Werden Investoren- und Unternehmens-Gelder getrennt aufbewahrt?

Der zweitgrößte Sicherheitsaspekt, und daher ebenfalls doppelt gewichtet in diesem Jahr, ist die Trennung zwischen Unternehmens- und Investoren-Kapital. Zwar besitzen die meisten P2P Plattformen unterschiedliche Bankkonten, um eine entsprechende Trennung sicherzustellen, aber über den Zugriff können am Ende allein die Plattformbetreiber bestimmen.

Verhindern lässt sich das unter anderem mit einer EMI Lizenz von der litauischen Zentralbank (hier zu meinem Interview mit deren Direktorin), so wie diese seit jeher von NEO Finance gehalten wird, oder über einen zwischengeschalteten Finanzdienstleister wie LemonWay, welcher die Überweisungen durchführt und virtuell getrennte Konten (VIBAN) für die Investoren bei einer Bank anlegt. Davon profitieren im Rating 2022 sowohl EstateGuru als auch LendSecured.

Einen Punktabzug bekommt in diesem Jahr VIAINVEST, welche aufgrund der regulatorischen Anforderungen dazu gezwungen worden sind ein anderes System, abseits der VIALET-Überweisungen, einzuführen.

3. Track Record: Seit mindestens 5 Jahren am Markt aktiv?

Eine lange Historie bedeutet keine Garantie für zukünftige Erfolge. Dennoch sollte man in einem noch vergleichsweise jungen Sektor anerkennen, wenn ein gewisser Track Record von mindestens fünf Jahren Markterfahrung vorhanden ist. Wichtig: Der Track Record bezieht sich ausschließlich auf das Bestehen der Plattform, nicht auf einzelne Kreditgeber oder den ggf. vorhandenen Mutterkonzern.

Der Stichtag ist hierfür der 31.12.2021. Nutznießer sind in diesem Jahr Mintos, VIAINVEST und Swaper, die jetzt die Marke von fünf Jahren übersprungen haben. Immerhin einen Punkt gibt es noch für die Plattformen, die schon mindestens drei Jahre durchgehalten haben.

4. Größe: Mindestens 50.000 Investoren registriert?

Ein neues Kriterium ist in diesem Jahr die Anzahl der registrierten Investoren. Warum?

Nur lange dabei zu sein ist am Ende etwas zu wenig. Eine gewisse Größe, im Hinblick auf registrierte Investoren, kann hingegen durchaus ein Indikator dafür sein, dass viele Anleger einer bestimmten Plattform Vertrauen schenken. Die Frage ist am Ende nur, wo man diese Grenze setzt.

2022 habe ich mich für 50.000 Investoren entschieden, weil dieser Wert a) ca. doppelt so groß ist wie die Anzahl der Investoren, die zuletzt Opfer vom bis dato größten P2P-Scam (Grupeer) gewesen sind und b) weil nicht viele Plattformen diese Grenze bereits überschritten haben. Die Punkte gehen in dieser Runde an Bondora, EstateGuru und Mintos.

5. Zwei-Faktor-Authentisierung auf der Webseite möglich?

IT Sicherheit ist Key! Besonders dann, wenn es auch noch um die persönlichen Finanzen geht. Die 2FA, die 2018 durch die EU-Zahlungsdiensterichtlinie verpflichtend für das Bankwesen im Europäischen Wirtschaftsraum eingeführt worden ist, sollte mittlerweile auch zum Standard bei den P2P Plattformen gehören. Denn wer diese anbietet, schützt zusätzlich die Accounts seiner Investoren.

VIAINVEST, Swaper und Bondster müssen hier noch nachsitzen und bekommen keine Punkte.

6. Geschäftsberichte auf der Plattform verfügbar oder öffentlich zugänglich?

Als nächstes geht es um die finanzielle Stabilität, die wie schon im letzten Jahr in drei Bereiche unterteilt wird. Als erstes geht es grundsätzlich darum, ob die Plattform Finanz-Kennzahlen vom letzten Geschäftsjahr veröffentlicht hat, unabhängig von Form und Ergebnis.

Geschäftsberichte sind für mich persönlich insofern wichtig, weil diese der beste Weg dafür sind, um sich die Wirtschaftlichkeit und die Performance einer P2P Plattform näher anzusehen. Zum Glück erkennen immer mehr P2P Plattformen welche Vorteile das im Hinblick auf die Transparenz mit sich bringt. Einzig bei Swaper sind 2021 keine Ergebnisse für das vorangegangene Jahr veröffentlicht worden.

7. Geschäftsbericht durch Wirtschaftsprüfer mit guter Reputation erstellt?

Verfügbare Geschäftsberichte sind ein guter Anfang. Noch besser wäre es allerdings, wenn der Audit auch von einem Wirtschaftsprüfer mit vermeintlich guter Reputation erstellt werden würde. Denn Auszüge aus dem Accounting-System oder Prüfungen durch befreundete Zwei-Mann Butzen besitzen dann doch eine nur eher geringfügige Aussagekraft. Aus diesem Grund gibt es dieses Jahr auch eine doppelte Belohnung für jene Plattformen, die ein wenig Geld in die Hand genommen und einen ordentlichen Audit haben erstellen lassen.

Mit LendSecured, VIAINVEST, PeerBerry, Bondster und Crowdestor gehen daher fünf Plattformen, trotz Geschäftsbericht, mit leeren Punkte aus.

8. Ist das letzte Geschäftsjahr profitabel gewesen?

Der letzte Faktor im Finanz-Bereich ist die Kirsche auf der Sahnetorte, nämlich die Profitabilität.

Natürlich ist es keine Schande, wenn man aufgrund des Wachstums nicht unbedingt sofort schwarze Zahlen schreibt. Aber gerade deshalb wird es von mir positiv honoriert, wenn ein Unternehmen seine Finanzen bereits soweit im Griff zu haben scheint, dass am Ende des Geschäftsjahres ein Gewinn stehen bleibt. Die Belohnung ist in diesem Fall ein weiterer Punkt im P2P Kredite Plattform Rating.

Hier sind übrigens die Geschäftsberichte, die ich im letzten Jahr ausführlich für euch analysiert habe:

- Bondora Geschäftsbericht 2020: Wie gut sind die Zahlen tatsächlich?

- Mintos Geschäftsbericht 2020: 1,7 Mio. Euro Steuerschulden?

- AS TWINO mit 7,4 Mio. Euro Gewinn im Jahr 2020: Meine Analyse + Bewertung

- EstateGuru Geschäftsbericht 2020: Profitabel, trotz Corona!

9. Gibt es ein Auto Invest Tool?

Ein verfügbares Auto Invest Tool sollte eigentlich zur Grundausstattung einer jeden P2P Plattform gehören. Die manuelle Kreditauswahl kann hier und da zwar auch gewisse Vorteile mit sich bringen, langfristig ist die automatisierte Kreditauswahl aber alternativlos.

Nachdem Crowdestor dieses Feature im Jahr 2021 eingeführt hat, ebenso wie LendSecured Anfang Dezember, erhalten alle Teilnehmer einen Punkt.

10. Kann das Geld liquide angelegt werden?

Im letzten Jahr bezog sich dieses Kriterium auf einen vorhandenen Zweitmarkt, was aus meiner Sicht nicht spezifisch genug gewesen ist. Denn im Kern geht es schlussendlich um Liquidität. Und mit Produkten wie Bondora Go & Grow oder Crowdestor Flex kann diese am Ende auch ohne einen Zweitmarkt hergestellt werden. Außerdem werden beim Thema Liquidität auch Plattformen berücksichtigt, die vorwiegend kurzfristig laufende Kredite (PayDay Loans) von bis zu max. drei Monaten anbieten.

Einzig bei Debitum Network scheint mir diese Alternative aktuell zu fehlen, weshalb es hier keinen Punkt für die lettische P2P Plattform gibt.

11. Gibt es Analysen zur Qualität des Kreditportfolios (Verspätungen, Ausfälle, etc.)?

Wie gut performt das Kreditportfolio einer Plattform? Wer eine Antwort auf diese Frage ermöglicht, der wird in meinem P2P Kredite Rating mit einem Punkt belohnt.

Die große Schwierigkeit besteht nur noch darin, wo genau man diese Grenze setzt und ab wann ausreichend Informationen bereit gestellt werden. Zwar bieten viele Plattformen eine Statistik-Seite an, allerdings sind die dort enthaltenen Informationen eher ungenügend im Hinblick auf die tatsächliche Qualität des Kreditportfolios.

Lasst uns gerne in den Kommentaren darüber diskutieren, wie ihr die einzelnen Plattformen hierbei bewertet.

12. Findet man Informationen über das Team auf der Webseite?

Wer sind die Personen hinter einer P2P Plattform? Auch wenn man öffentlich äußerst selten Einblicke zu den Gesellschaftern gewährt bekommt, so sollte doch zumindest ein Überblick vorhanden sein, welche Personen im operativen Management tätig sind.

Wie schon im letzten Jahr, erhalten bis auf Bondora alle anderen Unternehmen einen Punkt im Rating.

13. Zugang zu Dokumenten (Nutzungsvereinbarung, Forderungsrechte, Pfandrechte, Garantien, etc.)?

Das Durchlesen der AGB und Nutzungsvereinbarungen ist definitiv nicht vergnügungssteuerpflichtig und gehört daher nicht zu meinen bevorzugten Hobbies.

Das einzige was mich hierbei noch mehr stört ist die Tatsache, wenn Dokumente wie Nutzungsvereinbarungen, Pfandrechte oder Garantien gar nicht erst vorhanden sind. Schlussendlich ermöglichen uns diese Dokumente einen Einblick in die eingegangenen Geschäftsbeziehungen zu bekommen – und dabei vielleicht sogar Ungereimtheiten festzustellen.

Da alle Plattformen im Teilnehmerfeld diesen Aspekt erfüllen, erhalten diese als Bonus einen Punkt im meinem P2P Kredite Plattform Rating!

14. Gibt es oder gab es in der Vergangenheit Interessenskonflikte?

Beim Thema Interessenskonflikte bin ich häufig sehr allergisch, weil diese in der Regel Abhängigkeiten schaffen, die häufig zum Nachteil der Investoren ausfallen. Daher ist es mir wichtig zu verstehen wie die Verstrickungen sind und wer im Hintergrund mit wem Geschäfte macht. Bestes Beispiel: Mintos und die Verstrickungen mit dem Kreditgeber Finko.

Natürlich bin ich nicht allwissend und insofern kann ich keine Gewähr auf Vollständigkeit übernehmen. Doch wenn ich etwas entdecke, so wie im letzten Jahr zum Beispiel die Verstrickungen von VIA SMS Group Minderheitsgesellschafter Andris Riekstins beim Studentenwohnheim-Projekt in Barcelona, oder ich woanders eventuelle Konflikte aufschnappe, dann werden diese mit einem Punktabzug in meinem Rating berücksichtigt.

Sollte ich etwas übersehen haben, dann schreibt es mir bitte in die Kommentare!

15. Sind die beworbenen Renditen nicht realistisch / können nicht erzielt werden?

Wer mit falschen Versprechungen ködert, der gehört aus meiner Sicht mit einem Punktabzug abgestraft. Wie schon im letzten Jahr sind davon Crowdestor und NEO Finance negativ betroffen.

Bei Crowdestor wird, obwohl man jetzt die schlechte Performance des Kreditportfolios auch öffentlich zeigt, auf der Startseite immer noch mit einer Rendite von ca. 20% geworben. Und bei NEO Finance wird tatsächlich immer noch der durchschnittliche Zinssatz der Kreditnehmer als Rendite für die Investoren angezeigt. In beiden Fällen für mich absolut unnötig und unseriös.

16. Sind Mitarbeiter oder Gesellschafter in einen früheren Scam verwickelt gewesen?

Gesellschafter oder Mitarbeiter, die in früheren Geschäftsbeziehungen bereits in einen vorsätzlichen Betrug verwickelt gewesen sind, müssen dieses Stigma auch als Bürde in meinem P2P Plattform Rating tragen!

Im aktuellen Rating sind davon fünf Plattformen negativ betroffen. Für weitere Details kann man sich die Kommentare im Excel-Dokument ansehen.

17. Schwierigkeiten bei Auszahlungsanforderungen: Akute Probleme oder Einführung neuer Prozesse?

Die 2020 ausgebrochene Covid-19 Pandemie hat viele Geschäftsmodelle der P2P Plattformen auf eine harte Bewährungsprobe gestellt. In einer Zeit, in der insbesondere der Wunsch nach Liquidität sehr hoch gewesen ist – sei es aus Verlustangst oder um die Chancen an den Kapitalmärkten zu nutzen – haben sich einige Probleme bei den Geschäftsmodellen der Unternehmen offenbart.

Auch wenn diese Maßnahmen als Schutzmechanismus für das eigene Fortbestehen interpretiert werden können, so wurden faktisch einige im Vorfeld ausgegebene Versprechungen nicht eingehalten. Oder teilweise neue Regelungen eingeführt, um ein solches Szenario zu verhindern. Die Konsequenz: Ein Punktabzug im P2P Kredite Plattform Rating.

18. Plötzliche Anpassung der Nutzungsbedingungen möglich?

Ein neuer Faktor ist in diesem Jahr der Zeitraum für die Anpassung der Nutzungsbedingungen. Viele Plattformen behalten es sich nämlich vor, dass diese ihre Nutzungsbedingungen von heute auf morgen – ohne vorherige Ankündigung – einfach verändern und anpassen können.

Sofern es sich um aus Investoren-Sicht relevante Änderungen handelt, erwarte ich mir jedoch eine Ankündigung mit entsprechender Vorlaufzeit, um dann für mich ein weiteres Vorgehen meines Investments zu evaluieren. Plattformen, die hierbei ihre Investoren vor vollendete Tatsachen stellen, werden daher mit einem doppelten Punktabzug abgestraft. Sollte die Frist hingegen weniger als 14 Tage betragen, gibt es ebenfalls einen einfachen Punktabzug.

Vorbildlich sind hierbei Bondora (28), Robocash (60), VIAINVEST (30), Swaper (14) und Bondster (30) hervorzuheben.

19. Sonstige Problemfälle?

Für Problemfälle, die aus meiner Sicht ebenfalls zu berücksichtigen sind – wofür sich jedoch keine Extra-Kategorie anbietet – gibt es den Faktor “Sonstiges”. Negativ sind hierbei Bondora, NEO Finance als auch Bondster betroffen. Worum es dabei im einzelnen geht, kann in der Excel-Datei nachgelesen werden.

Ergebnis des P2P Kredite Plattform Ratings

Wie sieht das finale Ergebnis aus? Hier ist die Übersicht des Ratings:

Wer will, der kann sich die Excel Tabelle auch für eigene Kommentare / Analysen via Google Docs herunterladen.

| 17 – 11 Punkte | – |

| 10 Punkte | Bondora x EstateGuru x TWINO x Robocash |

| 9 Punkte | NEO Finance |

| 8 Punkte | PeerBerry x LendSecured |

| 7 Punkte | Debitum Network x Mintos x VIAINVEST |

| 6 Punkte | |

| 5 Punkte | Bondster |

| 4 Punkte | Swaper |

| 3 Punkte | |

| 2 Punkte | |

| 1 Punkt | Crowdestor |

| 0 Punkte |

Fazit: Sinnlose Spielerei oder aufschlussreiche Bewertung?

Die Idee des P2P Kredite Plattform Ratings besteht darin ein nach Möglichkeit objektives, faires und kritisches Modell zu entwickeln, um dadurch die qualitativ guten von den schlechten P2P Plattformen zu unterscheiden. Ob mir das in diesem Jahr besser gelungen ist als 2021, könnt Ihr gerne für euch selbst beurteilen oder es mich in den Kommentaren wissen lassen.

Dass es an der Spitze etwas enger als im letzten Jahr geworden ist, spricht aus meiner Sicht für die Ausgewogenheit der Kriterien. Ein langer Track Record und eine gewisse Größe der Plattform bevorteilen natürlich Unternehmen, die schon etwas länger mit dabei sind. Auf der anderen Seite können sich dadurch aber auch Probleme über die Jahre angesammelt haben, im Gegensatz zu den kleineren und jüngeren Anbietern, welche ebenfalls mit berücksichtigt werden. Insofern kann es dann auch passieren, dass plötzlich eine LendSecured im Rating vor Mintos steht.

Am Ende – und das ist für mich am wichtigsten herauszustellen – ist es aber nur ein Modell von vielen. Andere Kriterien und oder ein anderes Punktvergabe-System können zu komplett anderen Ergebnissen führen.

Daher sollte jeder für sich entscheiden, welchen Kriterien er welche Prioritäten gibt. Robocash hat im Ranking zum Beispiel als einzige Plattform eine weiße Weste bei möglichen Problemfällen, hat dafür aber keine Punkte bei den zwei wichtigsten sicherheitsstiftenden Merkmalen. Was wäre nun wichtiger?

Begreift mein P2P Plattform Rating insofern als eine Art Denkanstoß und Inspiration für euch, um sich darauf aufbauend näher mit den einzelnen P2P Plattformen und den jeweiligen Faktoren auseinanderzusetzen.

Euer Feedback zum P2P Kredite Rating!

Schreibt mir bitte euer Feedback in die Kommentare, wie man das Rating weiterentwickeln kann.

- Welche Kriterien sollten hinzukommen

- Welche sind überflüssig und sollten weggelassen werden?

- Wie könnte man das Punktesystem optimieren?

- Sind mir Fehler in meiner Bewertung unterlaufen oder habt ihr andere Ansichten?

Ich bin gespannt auf euren Input!

Video: Das P2P Kredite Plattform Rating 2022

FAQ zum P2P Kredite Plattform Rating 2022

Ein P2P Kredite Rating vergleicht mehrere europäische P2P Plattformen miteinander. Dafür werden eine Reihe von unterschiedlichen und objektiven Qualitätskriterien herangezogen, um dem Rating eine größtmögliche Aussagekraft zu bieten.

Wie kann man qualitativ gute von schlechten P2P Plattformen unterscheiden? Ein P2P Plattformen Vergleich bietet zwar eine Übersicht an Anbietern mit unterschiedlichen Kriterien, aber wie sind diese im Einzelfall zu bewerten und zu gewichten? Und welche Probleme bleiben dadurch unentdeckt?

Die meisten Scoring Modelle besitzen das Problem, das die Kriterien entweder subjektiv geprägt sind, keine Aussagekraft besitzen oder wichtige Faktoren nicht berücksichtigt werden. Aus diesem Grund habe ich ein P2P Kredite Plattform Rating 2021 veröffentlicht.

Im P2P Kredite Plattform Rating gibt es insgesamt 19 Faktoren. Diese sind so gewählt worden, dass man am Ende ein objektives, kritisches und faires Rating erhält. Auf dem Blog kannst Du dir das Endergebnis ansehen.

In meinem P2P Kredite Plattform Rating 2022 haben Bondora, EstateGuru, TWINO und Robocash am besten abgeschnitten (jeweils 10 Punkte).

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Alter Schwede, Kompliment. Ich stehe noch vor meinem ersten P2P-Investment und mache mich gerade schlau. Dein Blog hilft mir sehr dabei. Man spürt, dass viel Akribie in diesen Beitrag geflossen ist. Danke dafür.

Der Witz aus Punkt 5 hätte mich noch interessiert, aber der Link funktioniert leider nicht.

Hi Christian,

danke Dir für das Feedback! Freut mich, dass Dir die Inhalte gefallen!

Ich habe den Report mal heruntergeladen und jetzt auf meinem Server hochgeladen.

Jetzt solltest Du dir den “Geschäftsbericht” ansehen können.

VG, Denny

Thank you Denny for answers.

It is good to know that people wanted you to review Swaper but I am surprised how come you can review a platform when you have not tried it out? It is like you look at the menu and review how the food tastes at the restaurant. Your readers want to know your experienced review, not your assumptions as much as I understand.

2) Actually we do accept Estonian investors as companies. We do not allow Estonian natural persons because Estonia changes Income tax law and we have not finished our implementation about income tax. This will be finished soon and then we can accept everyone from Estonia.

3) Iveta is not Swaper owner or CEO any more. Not for the past 1,5 years already. I do not know this Binarium thing but you are reviewing current company (year 2021 review as you say) and current situation. And current situation is that Swaper is Estonian company with new owner and new CEO so I think your review point to this questions is wrong and misleading.

Best,

Indrek Puolokainen

CEO at Swaper

Hello Indrek,

1) Why would my rating require that I signup and invest with every platform? Do I fancy risking my money for that? No way!

Most information that are needed are either public or I can get them by asking my community. In fact, reviewing a p2p platform has very little to do with the investing itself. Something that in most parts also other publishers don’t understand.

2) How come Swaper has moved its business to Estonia in 2019 after FCMC was demanding the application for a brokerage license?

3) As far as I have researched, Iveta is still the beneficial owner of the Wandoo Finance Group who is supplying Swaper platform with loans. To me, she is still 100% in the picture, although you took over Swaper operations. A shady past of people behind the scenes is crucial when you evaluate the current risk/reward profile of a company. So, of course it is still relevant in 2021!

Best,

Denny

Hi Denny,

I am Indrek and writing from Swaper. I do not speak a lot German so writing in English instead and I hope this is ok.

I know Swaper is not that big company yet so some information might be hard to find or know so wanted to make sure you have the latest accurate information about us.

In the table you state that Swaper is not audited by a good reputation Audit firm.

>>Jahresbericht durch Wirtschaftsprüfer mit guter Reputation erstellt?

Our Auditor is not working in a big audit firm but has 20+ year experience and that makes her more responsible of what and how she does things because the responsibility is more on auditor than for the company itself.

>>Verdächtige Einschränkungen, wer auf P2P Plattform zugreifen kann (basierend auf Land)?

We do have restrictions which users we allow to register on our platform and it is explained in more detailed in our FAQ page (https://swaper.com/faq/getting-started/who-can-invest). Therefore I do not understand which kind of suspicious restrictions we have?

>> Sind Gesellschafter oder Mitarbeiter in früheren Scam / Ungereimtheiten verwickelt gewesen?

Please elaborate what do you mean here and why do you think Swaper owners have been involved in scam or inconsistencies?

>> Management in Probleme verstrickt, die nicht erklärt werden konnten / Ausweichung von unangenehmen Fragen?

When you have result 0 there does this mean that we have not provided answer to you?

Please let me know your thoughts on these and thank you for making these kind of overviews and making investing to P2P platforms more safe and secure!

Indrek Puolokainen

CEO at Swaper

Hi Indrek,

thanks for reaching out and sharing your thoughts. Swaper has been selected for the rating due to investor demand (Top3) which was outside of my personal investments. Hence, the honour to be mentioned as well. To your points:

1) Although there is no guarantee for a better outcome, I would rather have a company being audited by one of the top auditing firms there is. Mainly because closer relationships to auditors can not just lead to more responsibilities but also certain conflict of interests.

2) You are right, normally Swaper should be credited with -1 at this point. I have overlooked that. I never understood why certain investors are not allowed to invest, based on the country they come from. That didn’t go well with Grupeer and Fast Invest already. How come Swaper doesn’t allow Estonian investors although you have located your business there in 2019?

3) Iveta has previously been working as a CEO at Binarium, accused of scam with binary options.

4) In that case it means that there is no open or unanswered questions, which is why there is no point deducation.

Best,

Denny

Hello, Denny,

I have analyzed your rating and want to share my comments.

Should be corrected:

Gibt es Analysen zur Qualität des Kreditportfolios (Verspätungen, Ausfälle, etc)? – Ja, es gibt.

On the Statistics page (https://peerberry.com/de/peerberry-statistics/) of the PeerBerry website, all investors can see and analyze the quality of the PeerBerry portfolio by seeing how many overdue loans there are, how many days these loans are late, and how many late loans each Loan originator has. This is the actual data displayed directly from the back-end of the platform.

During the three years of operation, PeerBerry has not had defaulted loans on the platform (NEVER), and all our investors (who invest) will confirm it. Our partners finance only part of their loans through the platform. They issue most of their loans by using their own funds. We have an agreement with our partners that only the lowest risk loans are delivered to the platform.

To be considered:

– Track Record: P2P Plattform (nicht als Kreditgeber) seit mindestens 5 vollen Jahren am Markt aktiv?

And what do those 5 years show? Banks, when considering granting a loan to a business, assess that a company that has been operating for 3 years is very reasonable to draw serious conclusions about the business performance, stability, potential to fulfill obligations, and so on. According to your rating, it is so, that the platforms that are worse-performing are in your ranking higher only because they are older? The logic here is like I would say ‘you know, Denny, I’m smarter than you because I’m 11 years older than you’. 5 years is a really questionable term here because the quality depends on many things (like the competence of the team of the platform, how strong loan originators are etc), but not on the age of the company for sure. By the way, German Wirecard collapsed after 21 years of activity. This is also something to show that more years is not the criteria to draw the conclusion.

– Wird ein Zweitmarkt angeboten?

Is it equally applicable to all platforms? For those platforms that focus on long-term loans, it’s definitely yes. On the PeerBerry platform, 75% of loans are short-term loans. We have a separate agreement with our partners that long-term loans are never late. During last years we have received inquiries from maybe 0.1% clients that were asking are we going to introduce a secondary market or not.

– Probleme mit dem Bankkonto – Entweder oft gewechselt oder Bank mit schlechtem Ruf?

We have no problem with the bank account. We don’t change accounts and we don’t work with a service provider who has a bad reputation. Paysera is a Lithuanian FinTech company – a reputable payment service provider, which has had an operating license since 2012 and is supervised by the Central Bank of Lithuania, as well as all banks in Lithuania (https://www.paysera.de/v2/de-DE/sicherheit). If NEO Finance, supervised by the Central Bank of Lithuania, gets +1, and Paysera, also supervised by the Central Bank of Lithuania, gets -1, here I see only discrimination and nothing more. I can not agree with -1 here.

On the other hand, if we don’t accept regulated alternative payment providers, then how we can talk about other alternative service providers, like P2P platforms? I don’t find logic here.

Kind regards

Rita Simanavičiūtė

Head of Marketing and Communications | PeerBerry

Hi Rita,

thanks for sharing your comments. I appreciate your efforts, though I would suggest not taking this rating too “personal”. It is just a rating. I doesn’t claim to be perfect – neither with it’s criteria and scoring modell as well as possible misjudgements from my side. But let me answer directly to your remarks.

1) Quality / Analysis of loan portfolio

This aspect is referring to the personal loan portfolio of the investor, not of the entire platform. Although I admit that is a fair point to maybe consider the entire loan portfolio. However, I think especially in an unregulated environment companies can display just any information and charts they want. Of course, they could do the same with the investor portfolio. But in that case it would be way harder to trick investors when numbers don’t add up.

2) Track Record

Yes, a longer track record doesn’t mean better or safer by any means. Yet, the risk associated for investors jumping into new platforms with shady practices is way lower when there is a certain track record at hand. There is always exceptions to the rule, both positive as wel as negative. This serves purely as an indicator that a company has lasted through a certain time, proving they try to stay in business for good cause.

3) Secondary Market

Is it possible to liquidate my investment prior maturity? I understand that in some cases it might make more sense than in others to offer a SM. But those that offer an early exit option get creditet with a point in my rating – regardless if investors have been asking for it or not.

4) Bank Issues / EMI License

Here you are mixing two aspects. NEO Finance got credited +1 because they are holding an EMI license themselves, PeerBerry does not. PeerBerry works with a payment provider that is holding an EMI license. That is the difference. The -1 for PeerBerry is because only Paysera can be used for depositing funds. And although they have an EMI license and are supervised by Lithuanian central bank, they are not a bank. I admit that this aspect can be discussed though.

Thanks again for sharing your thoughts on how to improve the rating.

Talk soon,

Denny

Ein wirklich hilfreicher Artikel. Vielen Dank für die Arbeit. Ich würde vielleicht noch Reinvest24 dazu nehmen.

Hi Randy!

Reinvest24 ist durchaus ein paar mal beim Community Voting genannt worden. Allerdings nicht häufig genug.

Vielleicht kommen sie dann beim nächsten Jahr neu mit hinzu.

VG,

Denny

Toller Artikel. War sehr gespannt auf das Ergebnis. Leider fehlen reinvest24 und EvoEstate, die mich aktuell interessieren.

Hi Max!

Schön mal wieder von Dir zu lesen!

Beide haben es leider nicht durch das Community Voting geschafft. Und der Aufwand bei der einzelnen Recherche ist dann doch etwas größer als man von außen vielleicht denkt. Insbesondere bei den möglich Problemfällen. Vielleicht aber dann im nächsten Jahr!

VG, Denny

Hey,

thank you for mentioning me. I read all the post – the questions asked and analysis is really good, I agree on that close to 99%, but you should think about doing changes to scoring – maybe giving more weight to some questions, less to others. Not sure what exactly, but if Bondora and NEO come out as top platforms – something is really wrong, both of them are bad ideas for average investor. If you are lucky and really know the best strategy to take, investors will get sub-optimal (5-6%) return for taking a big risk, at worst – negative return, which is the default case in Bondora, and if you use buyback guarantee in NEO – return is close to 0%.

Hi Kristaps,

since the rating was strongly inspired by your analysis, of course I will give you credits and mention your blog! So, thanks again for your valuable content!

In terms of the rating, I honestly don’t think that the final result is as important as people think. Because it only displays one dimension. Different criteria and a different scoring model can lead to a totally different outcome. That’s why I believe it is more important to filter the most important aspects, depending on the personal preferences of each investor. That’s what I also wrote in my conclusion.

However, adjustments to the scoring model can definitely be discussed, as I think “good customer support” and “operating in a regulated environment” shouldn’t be weighted the same. But where do you draw the line? Who decides on which criteria are more important than others? I think that just creates endless discussions and the rating becomes more subjective than it should be. One idea that could be considered though, is doubling negative points. As they hint towards more issues. NEO Finance and Mintos would have performed a lot worse in that case.

Last note: Would I have personally picked a different order for my own preferences? For sure! But according to the 24 criteria which I find the most relevant and giving the current scoring model, this is the final result. That’s why I think people should focus more on what is important to them and qualify all criteria, rather then looking at the simple end result.

Best,

Denny

Hello Denny,

Ein kleiner Fehler dürfte dir unterlaufen sein bei der Bewertung ob es einen Zweitmarkt bei Twino gibt. Es gibt zwar keinen explizit allerdings kann man trotzdem seine Investments verkaufen und sie werden dann bei “manuelles Investieren”, sprich Primärmarkt, gemeinsam mit neuen Krediten der Plattform zum Kauf den Investoren angeboten.

LG Michael

Hi Michael,

danke für den Hinweis. Ich hatte das auf dem Schirm, wollte aber auch keinen halben Punkt geben 😀

Am Ende habe ich mich dagegen entschieden, da man keinen genauen Verkaufspreis eingeben konnte. Aber da TWINO ja zeitnah einen Zweitmarkt launchen will (Q1), sollte das ja spätestens im nächsten Jahr erledigt sein 😉

Viele Grüße,

Denny

Hey Denny,

“ein alter Hase” ist vmtl. relativ. Ich habe mich damals recht unbedarft mit auxmoney beschäftigt, bin das ganze Thema “Investment” sehr hemdsärmlig angegangen und hatte noch recht wenig Plan was genau ich da eigentlich mache. Die Zeit dazwischen war auch lange geprägt von so gänzlich anderen Themen – in der Hauptsache von dem Aufbau von Humankapital und später dann von ersten Investments in börsennotierte Werte.

Ich würde sagen, dass ich mich jetzt seit 6 Jahren (hobbymäßig) intensiv mit der theoretischen Seite der Finanzforschung beschäftige und seit 1,5 Jahren ernsthaft Vermögensbildung betreibe (ernsthaft im Sinne von -> jährliche Neumittelzuflüsse von etwa 30k Euro).

Wie der P2P-Sektor sich mittlerweile entwickelt hat hat mich dann doch positiv überrascht.

Durch meinen Ansatz blende ich recht aktiv Themen aus die aktuell nicht in mein Gesamtkonzept passen und gehe dann in den jährlichen Strategieplanungen gezielt die Punkte an die mir das Jahr über als potenziell lohnenswert aufgefallen sind. Die Strategie lebt insgesamt schon sehr von Algorithmen, schlicht weil’s mir hilft rational zu bleiben. Das hat sich in der Corona-Krise ausgezahlt.

Im Grunde ist jede Strategieplanung auf Jahresbasis auch immer eine kleine “Mann über Bord”-Übung – die auf turbulentere Zeiten vorbereitet und mich dann weniger schwitzen lässt. Deswegen die sehr systematisierte Art (die dann schlussendlich deswegen in Code einfließt weil’s einfacher ist als länger auszuformulieren was im Falle von XYZ zu tun ist – und natürlich auch einfacher / effektiver als alles selber manuell / händisch im Blick zu behalten). Tools wie Portfolio-Performance wäre mir hier zum Einen zu starr, zum anderen aber auch klar zu “offline”. Ich möchte meine Werkzeuge gänzlich in der Cloud (Betrieb außerhalb meiner Zuständigkeit, zB in Kombination von “Google Sheets”+”Google Apps Script”) haben und von überall aus damit arbeiten können. Mobil, an der Arbeit, im Urlaub am anderen Ende der Welt (ohne direkt das Arbeitsgerät mit einzupacken – ein Urlaub soll mich mittlerweile so weit wie möglich entspannen).

Ich investiere anfangs Zeit um mir die Werkzeuge (Web-Scraping, regelbasierte Ansteuerung von Programmierschnittstellen, Allokations-Rechner basierend auf zB hier erzeugten Datenpunkten) nach meinen Vorstellungen zu bauen und dann nach und nach wieder weniger Zeit aufzuwenden. In der Regel nur dann wenn es wirklich notwendig wird – und das ist hoffentlich selten, schlicht weil an anderer Stelle regelmäßig mehr Mittel generiert werden können als im manuellen Micro-Management der/meiner Anlagen…

Jetzt hab’ ich Dir da oben einen vmtl. viel zu langen Text reingepackt. Ich schätze das meiste davon sind sinnvolle Gedanken. Zumindest so sinnvoll, dass sie da oben stehen bleiben könnne. Wenn Du mehr davon willst / Rückfragen hast kannst Du mich auch gerne per Mail erreichen (ich schätze mal Du siehst in WordPress meine Mail-Adresse).

Achja, zu meiner Asset-Allocation – recht simpel:

– Liquiditätszone 1: auf einem Konto von einer Bank mit prognostizierbarem Investitionsverhalten und hoher Eigenkapitalquote (nach einer Formel um Parameter mit einfließen lassen zu können die ich für die automatisierte Anpassung der Höhe als sinnvoll erachte)

– Liquiditätszone 2: Cash auf einem Girokonto bei einem Bankinstitut in einem anderen Netzwerk und mit einem anderen Kernbankensystem, Gold, Bargeld (notwendige Höhe je basierend auf Punkt 1)

– Risikozone 1: Indexfonds auf Standardwerte und REITs

– Risikozone 2: P2P

Die jeweiligen Prozentsätze ggf. mal an anderer Stelle.

Wenn das hier zu Offtopic geworden ist kannst Du den Kommentar auch gerne unveröffentlicht lassen. Das wichtigste ist, dass Du die Gelegenheit hattest meine Gedankenergüsse zu Deinen Fragen zu lesen.

Noch einmal “Chapeau” auf das was Du tust. Keep it up.

Schönen Abend Dir

BullBearWorld

Danke für die Ausführungen. Natürlich wird das veröffentlicht! 🙂

Finde es immer wieder auch schön zu sehen / lesen, wie andere das Thema Geldanlage angehen. Deine Systematik scheint ja stark auf Rationalisierung und Big Data zu beruhen. Was langfristig gesehen wohl auch das vernünftigste zu sein scheint. Hoffe Du verzettelst Dich nicht und dass sich der Aufwand auch mit dem Ertrag für Doch rechnet.

Viele Grüße,

Denny

Danke für Deine (wieder einmal) wertvolle Arbeit Denny.

Ich habe mir in den vergangenen Tagen etliche Folgen Deines Podcasts angehört und viel daraus mitgenommen.

Das erste mal mit P2P-Krediten beschäftigt habe ich mich um 2010 rum, mit Auxmoney (da fließen mir immer noch Kleinstbeträge zu, ich hab’ mir das Konto da aber schon Urzeit nicht mehr angeschaut).

Dann hab’ ich eine ganze Zeit lang die Finger davon gelassen und gezielt abgewartet wie sich die Asset-Klasse “außerbörslich gehandelte (un)besicherte Schuldverschreibungen” in einer Krise machen würde. Nachdem jetzt der erste Sturm überstanden ist (und es eine kleine Marktbereinigung gab) habe ich mich jetzt im Rahmen meiner jährlichen Strategieplanung wieder an das Thema gesetzt und in einer ersten kleine Tranche investiert (Anteil vom Gesamtporfolio etwa 3%).

Zurzeit sind meine Favoriten PeerBerry und Viainvest. Accounts habe ich mittlerweile bei den meisten Plattformen – schlicht, weil ich mir ein eigenes Bild von der Technik, den angebotenen Notes und dem grundsätzlichen Feeling machen wollte.

Ziel bei mir ist die Umsetzung einer (möglichst) passiven Strategie bei gleichzeitigem Einsatz initialer Programmierarbeiten um z.B. automatisiert Top10-Listen etc. abzugleichen, mir also Indikationen in die Übersicht zu ziehen die dann entweder aktiv benachrichtigen oder auch nur im monatlichen Checkup eine Indikation zum weiteren Investment geben.

Ich werde die Plattformen in den nächsten Wochen beobachten und sowohl Estateguru (ab 50 Krediten, zwecks Diversifizierung), als auch Evoestate (mit einem kleineren Satz, zum weiteren Beobachten) in den P2P-Portfolio-Anteil mit einbeziehen.

Sowohl Dein Podcast, als auch Dein Sheet helfen mir bei der weiteren persönlichen Bewertung der einzelnen Plattformen / Marktplätze. Damit ich Deine angenehm gut recherchierten Kriterien (die gänzlich mit meinen Vorstellungen übereinstimmen) mit meinen eigenen Gewichtungen anreichern kann habe ich Dein Sheet kopiert und geringfügig angepasst.

Ggf. noch für andere Leser interessant: https://docs.google.com/spreadsheets/d/1R03m3SJ8UbeUFq1c-gpJ-fnjjABtNNBLB9U7YKVUQ8k/copy?usp=sharing

LG und auf bald – BullBearWorld

Danke Dir für den ausführlichen Kommentar. Scheinbar bist Du ja schon eine Art “alter Hase”, wenn Du das schon 2010 auf dem Zettel hattest.

Klar, kannst die Tabelle gerne für Dich nutzen und anpassen. Dafür ist es ja gedacht.

Bei den Aufwand vermute ich, dass Dein angelegtes Vermögen nicht gerade gering ist. Willst Du eine Indikation geben, wie viel Geld Du investiert hast? Vielleicht auch mit Asset Allocation?

Viele Grüße,

Denny

Danke für deine ausführliche Analyse zu den Bewertungen! Es zeigt uns, dass jede Plattform ihre Vor und Nachteile hat.

Zum Punkt 22. “Probleme mit dem Bankkonto – oft gewechselt oder Bank mit schlechtem Ruf?”

Hast du Informationen darüber, wie oft bei Peerberry bereits die Bankkonten gewechselt wurden?

Hi Kevin,

bei genanntem Punkt geht es mir nicht um häufige Bankwechsel, sondern das PeerBerry mit Paysera arbeitet. An sich ist das ok, allerdings ist Paysera “nur” ein Zahlungsdienstleister und keine regulierte Bank (trotz EMI Lizenz). Kann man sich natürlich drüber streiten, wollte aber darauf hingewiesen haben.

Viele Grüße,

Denny