Seit Januar 2019 veröffentliche ich regelmäßig ein Depot Update / P2P Kredite Monatsrückblick. Das Format zählt somit zu den ältesten und etabliertesten auf meinem Blog. Es untergliedert sich dabei in zwei Bereiche:

Erstens: Ich berichte über die Depot Updates meines persönlichen P2P Kredite Portfolios (Einnahmen, Performance, Transaktionen, Wertentwicklung)

Zweitens: Ich blicke auf die wichtigsten Entwicklungen und Updates der einzelnen P2P Plattformen zurück und versuche diese für euch zu bewerten und einzuordnen.

Mein P2P Portfolio im Dezember 2022

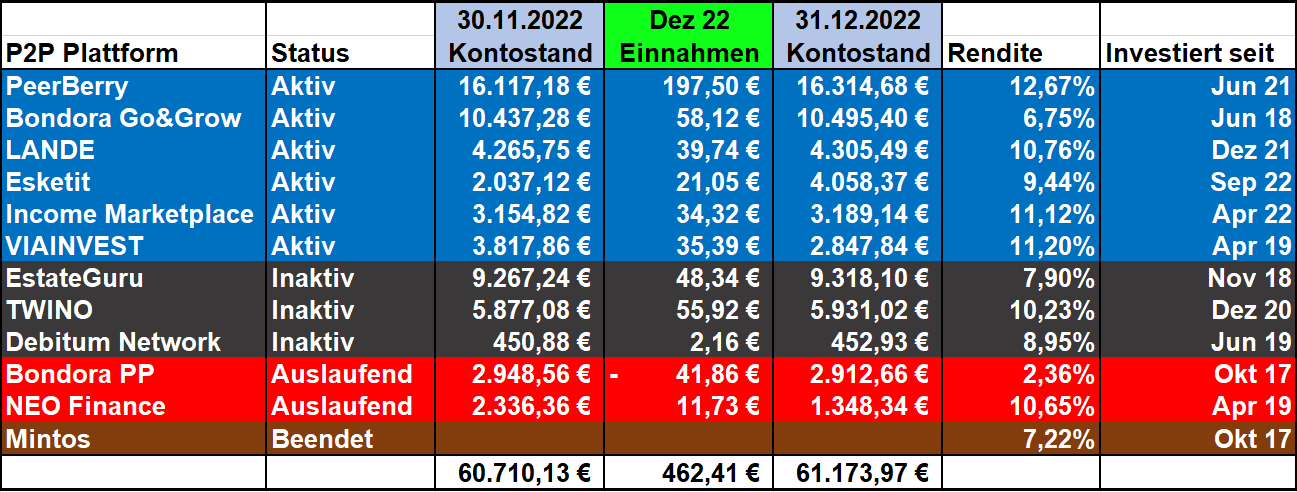

Zunächst eine Übersicht, wie sich mein P2P Portfolio im Dezember 2022 entwickelt hat.

Einnahmen

- Meine Einnahmen durch P2P Kredite lagen im Dezember 2022 bei 462,41 Euro.

- Das sind somit meine höchsten Einnahmen seit Januar 2020.

- Neue Bestwerte, in Bezug auf meine persönlichen Einnahmen, gab es im Vormonat bei PeerBerry mit 197,50 Euro.

Performance

- Bei PeerBerry (12,67%), Income (11,12%), Twino (10,23%) und bei LANDE (10,76%) habe ich zum Monatsende die jeweils höchste Rendite bei den jeweiligen Plattformen erzielen können.

- Bei EstateGuru entwickelt sich meine Gesamtrendite entsprechend der vielen Ausfälle auf der Plattform. Mittlerweile liegt diese nur noch bei 7,9%, was dem niedrigsten Wert seit September 2020 entspricht.

- Auch meine Performance bei Bondora Portfolio Pro liegt auf einem historischen Tief von 2,36%.

Transaktionen

- Insgesamt gab es im Vormonat drei Transaktionen.

- Ich habe jeweils 1.000 Euro von VIAINVEST als auch von NEO Finance abgezogen und dieses Geld anschließend auf Esketit umgeschichtet.

P2P Portfolio

- Der Wert meines P2P Kredite Portfolios hat sich im Dezember 2022 von 60.710 Euro auf 61.174 Euro erhöht.

- Bei meinem Ziel, bis März 2027 ein P2P Portfolio in Höhe von 160.000 Euro aufzubauen, liege ich aktuell 3.066 Euro unter dem geplanten Soll. Mein Performance-Delta ist zudem auf 2.255 Euro angestiegen, was die aktuell noch unzureichende Verzinsung – Zielwert 10% – verdeutlicht.

62% aller kriegsbetroffenen Kredite bei PeerBerry zurückgezahlt

Trotz der durchaus schwierigen Begleitumstände in Russland und besonders der Ukraine, konnte PeerBerry im letzten Jahr 537,5 Mio. Euro an Krediten über den Marktplatz finanzieren. Damit liegt man, was das Volumen in Europa angeht, nur hinter Mintos (830 Mio. Euro) auf einem starken zweiten Platz.

Ein wichtiger Grund dafür ist die Zuverlässigkeit bei den kriegsbetroffenen Rückzahlungen. Zuletzt sind weitere 1,8 Mio. Euro an Investoren zurückgeflossen, wodurch die Plattform nach elf Monaten bereits 31 Mio. Euro, beziehungsweise 62% der ausstehenden Forderungen, zurückgezahlt hat.

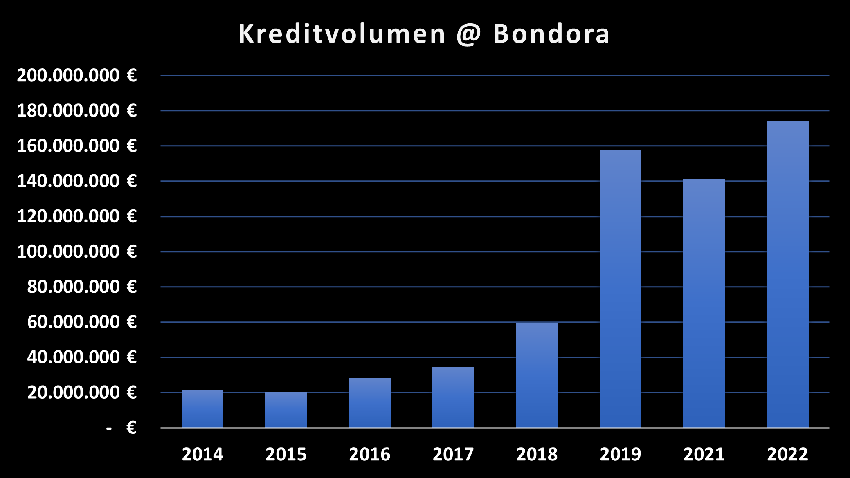

Bondora Performance sinkt auf Go&Grow Niveau 6,7% ab!

Bondora (5 EUR Bonus) hat zum Jahresabschluss 16,1 Mio. Euro an Krediten finanziert, was somit dem höchsten Wert des gesamten letzten Jahres entspricht. Insgesamt ist man dadurch bei 173, 8 Mio. Euro gelandet, was ein neuer Bestwert auf Jahresbasis ist.

Wie auch schon im November, sind auch im Dezember keine neuen Kredite in den Niederlanden hinzugekommen. Man wartet stattdessen weiterhin die Performance des ersten Kredite ab.

Die historisch erzielte Nettorendite bei Bondora ist zuletzt übrigens auf 6,7% gefallen und liegt somit auf dem Niveau von Go & Grow. Vielleicht werden einige jetzt verstehen, dass Maßnahmen wie das Einzahlungslimit oder die Einführung von Go&Grow Unlimited nur in Teilen mit der zu großen Nachfrage zu tun haben, sondern vielleicht doch eher mit der schwächelnden Performance.

Durch die stetige Anhebung der Leitzinsen wird der Druck auf Bondora nicht unbedingt geringer. Spareinlagen-besicherte 2% bei Trade Republic scheinen aus rationaler Sicht deutlich lukrativer als unbesicherte 4% Rendite bei Go%Grow Unlimited. Das Investoren-Wachstum wird in den nächsten Monaten verraten, wie viele Anleger das ähnlich einschätzen.

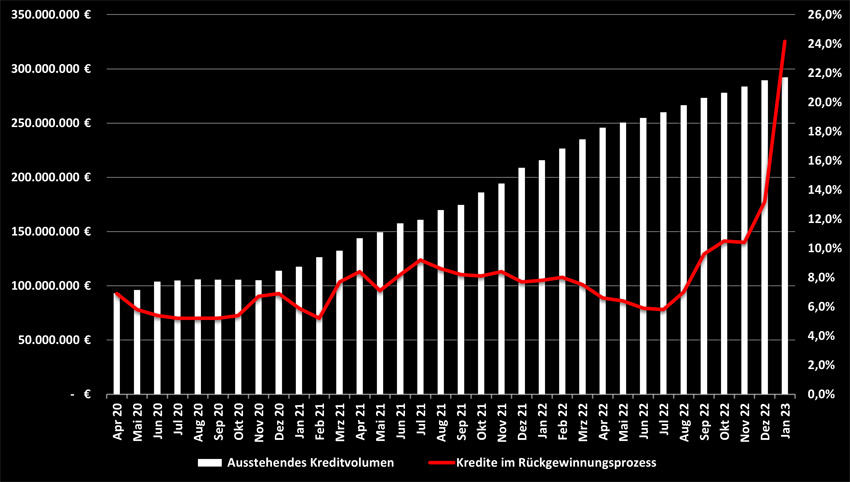

Historisch schlecht: 24% Inkasso bei Estateguru!

Bei EstateGuru (0,5% Cashback) handelt es sich aktuell wohl um das größte Sorgenkind im P2P Kosmos und wahrscheinlich auch um die größte Herausforderung, welche die Plattform in seiner Historie bewältigen muss. Die Performance des Kreditportfolios, die sich von Woche zu Woche immer weiter verschlechtert hat, ist jetzt nochmal dramatisch abgesackt.

Stand 16.01. befinden sich 21,36% des Kreditportfolios im Rückgewinnungsprozess. Hinzukommen 2,82% an Krediten, die nur teilweise zurückgewonnen werden konnten. Unnötig zu erwähnen, dass das dem schlechtesten Wert entspricht, seit die Plattform damit begonnen hat die Performance des Kreditportfolios öffentlich zu teilen. Besonders schwierig scheint die Situation in Deutschland zu sein, wo sich mittlerweile die Hälfte aller Kredite im Inkassoprozess befindet.

Wie konnte es soweit kommen? Welche Fehler hat Estateguru bei der Akquise deutscher Projekte gemacht? Hat man sich zu stark auf das Wachstum der Plattform konzentriert und zu wenig auf die Qualität der Kredite geachtet? Welche Rolle spielen die wirtschaftlichen Rahmenbedingungen für die Kreditnehmer, die jetzt keine Rückzahlungen mehr leisten?

Antworten auf diese jetzt wichtigen Fragen wird man definitiv nicht mehr vom Country Manager aus Deutschland bekommen. Björn Kombächer verließ die Plattform zum Ende des Jahres und hat sich jetzt der Deutsche Bank angeschlossen. Auch die Marketing Chefin Anja Seelinger hat sich zum neuen Jahr eine andere Herausforderung gesucht. Zu den Problemen bei der Performance kommt jetzt also auch ein unternehmensinternes Vakuum hinzu. Definitiv kein guter Start ins neue Jahr bei Estateguru!

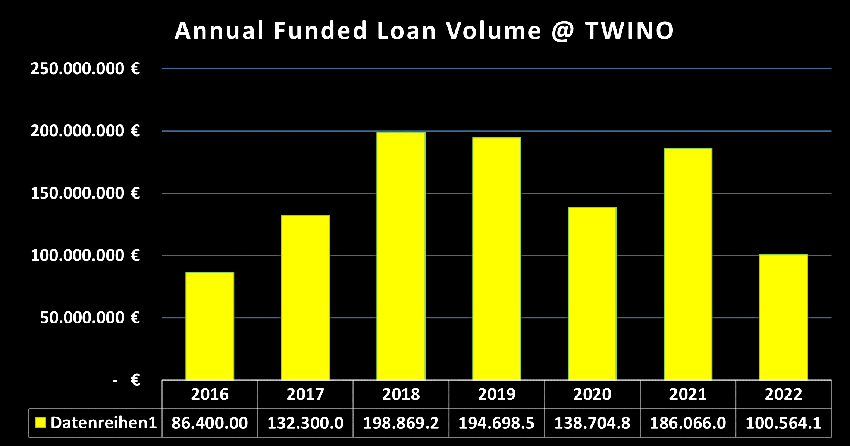

Was geht eigentlich gerade bei TWINO ab?

In den letzten Depot Updates gab es immer seltener Neuigkeiten von TWINO (20 Euro Bonus). Das hängt weniger mit meiner steigenden Skepsis, sondern vielmehr mit der geringfügigen Kommunikationspolitik zusammen, die es seit dem Weggang von CEO Anastasija Oleijnika gegeben hat.

Mit dem neuen CEO Helvijs Henšelis habe ich seit Anfang Dezember (versucht) ein wenig über Facebook zu schreiben. Wirklich viele Neuigkeiten und zu verwendende Informationen konnte ich aber nicht extrahieren. Der Status Quo in Russland ist unverändert. Die Gelder kommen nicht wirklich aus dem Land heraus. Einen richtigen Plan scheint man meiner Ansicht nach auch nicht wirklich zu haben.

Das Desaster verdeutlicht sich ziemlich eindeutig in den Zahlen. In den letzten 6 Monaten von 2022 sind nur einamlig mehr als 2,8 Mio. Euro finanziert worden. Dadurch kommt man auf ein Jahresergebnis von ca. 100 Mio. Euro. Die wenigsten seit 2016, dem ersten vollständigen Jahr der P2P Plattform.

Umgang mit Cashdrag auf LANDE

In den letzten Wochen gab es nochmal einen großen Andrang an neuen Investoren bei der Agrar-Plattform LANDE (1% Cashback | 180 Tage). Viele werden daher mitbekommen haben, dass die Nachfrage das Angebot momentan deutlich übersteigt. Zum einen ist die Plattform immer noch verhältnismäßig klein, zum anderen ist es in der Agrarlandschaft aktuell auch kein stark nachgefragter Zeitraum.

Wie sollten sich Anleger jetzt also verhalten?

Erstens: Geduld mitbringen. Sobald wir wieder in Richtung Frühjahr gehen, wenn viele Farmer die saisonalen Finanzierungen in Anspruch nehmen, sollte das Angebot wieder deutlich anziehen.

Zweitens: Kredite über den Sekundärmarkt einsammeln. Der Vorteil: Hier kann man bereits ab 2 Euro investieren und sich somit gleich von Beginn an ein breiter aufgestelltes Kreditportfolio zusammenstellen.

Drittens: Den einfachen Auto Invest nutzen. Sobald via Email eine Benachrichtigung zu neuen Projekten kommt, sind diese in der Regel bereits vollständig finanziert. Wer jetzt über den Primärmarkt neue Kredite bekommen will, der darf aktuell nicht wählerisch sein und sollte den einfachen Auto Invest aktivieren. Dadurch kann man seine Kredite zwar nicht selektieren, aber anders geht es momentan leider nicht.

Bei Interesse findest Du auf meinem Blog noch weitere Informationen mit den Highlights und den wichtigsten Entwicklungen von LANDE in den letzten 12 Monaten.

2Esketit (1% Cashback | 90 Tage) gehörte im letzten Jahr zu den am stärksten wachsenden P2P Plattformen. Zum Jahresende konnte man nochmal 16,2 Mio. Euro an Krediten finanzieren, wodurch die Investments insgesamt auf 144,8 Mio. Euro in 2022 angestiegen sind.

Um das mal in einen Kontext zu setzen: In jedem der letzten vier Monaten des Jahres konnte Esketit jeweils mehr Kredite finanzieren als Bondora (Insgesamt: 4,5 Mio. Euro). Das ausstehende Portfolio steigerte sich bei Esketit hingegen auf 26,3 Mio. Euro, was ca. einer Vervierfachung im letzten Jahr entspricht.

Eine ebenfalls schöne Entwicklung: Die Plattform hat den maximalen Aufschlag beim Verkauf über den Sekundärmarkt von 20% auf 2% gesenkt. Eine aus meiner Sicht gute Entscheidung, wobei man den Wert auch hätte auf 0% drücken können. Für mich dient der Sekundärmarkt in erster Linie für Anleger, die schnell Liquidität benötigen. Nicht für diejenigen, die darüber Profite erwirtschaften wollen.

Insgesamt macht Esketit einen sehr stabilen Eindruck auf mich. Auch wenn es hier und da zu Cashdrag kommen könnte, für mich eine der aktuell drei besten Plattformen im P2P Umfeld.

Für die Nerds unter euch habe ich auch noch etwas: Nämlich ein interessantes Video von Esketit Mitgründer Matiss Ansviesulis, indem er über seine geschäftlichen Erfahrungen mit Personen aus dem mittleren Osten spricht. Jordanien ist ja bekanntlich eines der Kreditnehmerländer auf der Plattform. In dem Video geht unter anderem um die unterschiedliche Wahrnehmung von Zeit und die Wichtigkeit persönlicher Beziehungen. Dazu gibt es dann noch ein Interview mit einem lettischen Steuerberater (mit englischen Untertiteln), der in Dubai residiert.

Bei Income Marketplace (1% Cashback | 30 Tage) hat man zuletzt auf das Jahr 2022 zurückgeschaut und gleichzeitig einen Ausblick auf 2023 gegeben. Insgesamt sind im letzten Jahr 25,5 Mio. Euro über den Marktplatz finanziert worden, wodurch das ausstehende Portfolio von 1,2 Mio. Euro auf jetzt ca. 7 Mio. Euro angewachsen ist. Dazu beigetragen haben insgesamt 3.519 Anleger, die letztes Jahr neu hinzugekommen sind. Der durch durchschnittliche Zinssatz lag hingegen bei wettbewerbsfähigen 13,02%.

Was die Neuerungen für 2023 angeht, so dürfen sich Anleger insbesondere auf mehr Liquidität freuen. Unter anderem aufgrund der Einführung eines funktionierenden Sekundärmarktes aber auch wegen der geplanten Einführung einer “Early Buyback” Option, bei der Kreditgeber mit längeren Laufzeiten auch freiwillige Rückkauftermine zu einem früheren Zeitpunkt angeben können.

Außerdem sollen Investoren, die einen längeren Anlagehorizont besitzen, zukünftig auch von der Einführung einer “Yield Curve” (Renditekurve) profitieren. Weitere Details soll es dann im Verlauf des nächsten Jahres geben.

Video: P2P Kredite Monatsrückblick Dezember 2022

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.