Twino gehört, mit einer Historie seit 2015, 60.000+ registrierten Kunden und einem finanzierten Kreditvolumen von 1+ Mrd. Euro, zu den absoluten Schwergewichten unter den europäischen P2P Plattformen. Die Entwicklung der Plattform, die im Hintergrund von der Muttergesellschaft SIA Twino gesteuert wird, verlief seit der Gründung allerdings alles andere als geradlinig.

Finanziell musste die Plattform für lange Zeit der gescheiterten Expansionspolitik in den ersten Jahren hinterherlaufen. Nachdem man bis 2021 wieder in einem ruhigen Fahrwasser angekommen ist, häuften sich in 2022 jedoch wieder die Probleme.

Ob es sich aktuell lohnt bei Twino zu investieren, was man über die Plattform wissen sollte und auf welche Risiken es zu achten gilt, darum geht es unter anderem in meinen Twino Erfahrungen 2024.

Bitte beachte, dass es sich hierbei um meine persönlichen Twino Erfahrungen handelt. Ich übernehme keine Garantie für die Richtigkeit der nachfolgenden Inhalte oder für sich daraus womöglich ableitende Investitionsentscheidungen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Letzte Aktualisierung: 02. April 2024

Twino Überblick

Zu Beginn habe ich eine kurze Zusammenfassung der wichtigsten Daten und Informationen über TWINO für Dich zusammengestellt.

| Gegründet / Gestartet: | August 2015 |

| Rechtlicher Name: | AS TWINO Investments (LINK) |

| Firmensitz: | Riga, Lettland |

| Reguliert: | Ja (Financial and Capital Market Commission) |

| CEO: | Helvijs Henšelis (November 2022) |

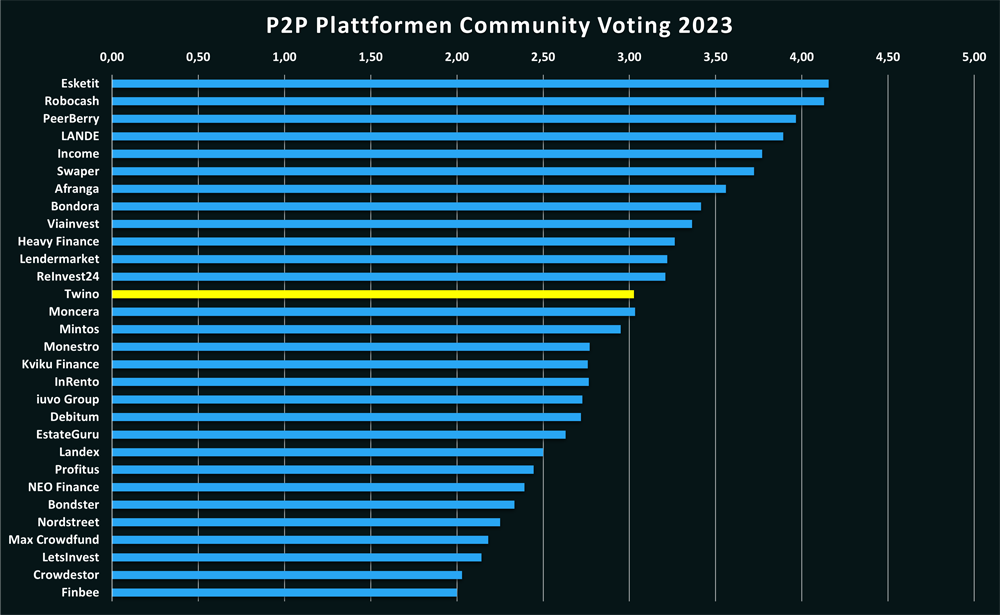

| Community Voting: | 3,03 von 5 | Siehe Voting |

| Verwaltetes Vermögen: | 35+ Mio. Euro (02/2024) |

| Anzahl Investoren: | 61.000+ |

| Rendite: | 11% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Rückkaufgarantie |

| Bonus: | 20 Euro |

Was ist Twino?

Twino ist eine lettische P2P Plattform, gestartet im August 2015, auf welcher Anleger die Möglichkeit haben internationale und kurzfristig-laufende Konsumkredite zu finanzieren, bei einer Rendite-Erwartung von bis zu 12%.

Hinter der P2P Plattform steht der 2009 gegründete SIA TWINO Mutterkonzern, der zu den größten Nichtbanken-Kreditgebern in Kontinentaleuropa gehört. Im Oktober 2019 hat der Konzern den Wert von 1 Mrd. Euro an finanzierten Krediten erreicht. Im Mai 2022 konnte diese Finanzierungsschwelle auch auf der Twino P2P Plattform durchbrochen werden.

Aufgrund der langen Historie und der Größe des Unternehmens gehört Twino zu den absoluten Dickschiffen im europäischen P2P Umfeld.

Wem gehört Twino?

Die SIA Twino wurde 2009 von dem lettischen Geschäftsmann Armands Broks gegründet. Ihm gehören auch heute noch 100 Prozent der Anteile an dem Unternehmen.

Die SIA Twino wurde 2009 von dem lettischen Geschäftsmann Armands Broks gegründet. Ihm gehören auch heute noch 100 Prozent der Anteile an dem Unternehmen.

Operativ war er ein Jahrzehnt lang auch als CEO der P2P Plattform tätig, bevor er diese Position im Juli 2019 an Anastasija Oleinika abgegeben hat.

Im P2P Umfeld gilt Armands als ein gut vernetzter Geschäftsmann, umtriebiger Gründer und Fintech-Liebhaber.

Das Management

Das Team von Twino wird angeführt vom Lettten Helvijs Henšelis, der seit November 2022 als CEO der TWINO Investments AS (Rechtlicher Name der P2P Plattform) tätig ist. Dieser arbeitete bereits zwischen Januar 2018 und April 2021 als Leiter der Steuerabteilung (Group Tax Manager) für die Plattform.

Das Team von Twino wird angeführt vom Lettten Helvijs Henšelis, der seit November 2022 als CEO der TWINO Investments AS (Rechtlicher Name der P2P Plattform) tätig ist. Dieser arbeitete bereits zwischen Januar 2018 und April 2021 als Leiter der Steuerabteilung (Group Tax Manager) für die Plattform.

Hier ist ein Gespräch vom Mai 2023, welches wir im Rahmen meines Podcasts aufgenommen haben:

Das Geschäftsmodell

Anleger sollten sich bei der Due Diligence immer auch mit dem Geschäftsmodell einer P2P Plattform beschäftigen. Wie verdient diese Geld? Kann die Plattform profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? In den nachfolgenden Absätzen gibt es weitere Ausführungen zu meinen Twino Erfahrungen.

Wie verdient Twino Geld?

Twino verdient den Großteil seines Umsatzes durch Zinseinnahmen. Gemeint ist damit die Differenz (der Spread) zwischen dem berechneten Zinssatz für die Kreditnehmer und dem Zinssatz, der den Investoren zur Finanzierung des Kredits angeboten wird.

Zusätzlich verdient Twino auch Geld mit unterschiedlichen Gebühren, Provisionseinnahmen und operativen Erträgen. Darunter fallen zum Beispiel Kreditausfallversicherungen (Credit Default Swaps).

Ist Twino profitabel?

Die P2P Plattform, welche durch die TWINO Investments AS repräsentiert wird, hat 2022 einen konsolidierten Gewinn in Höhe von 178.488 Euro erwirtschaftet. Der Geschäftsbericht wurde von der BDO erstellt und gemäß IFRS-Standards durchgeführt.

Den negativen Höhepunkt erlebte das Unternehmen im Jahr 2017, nachdem der Expansionskurs der beiden vorangegangenen Jahre gründlich gescheitert ist. Der Konzern besaß seiner Zeit ein negatives Eigenkapital in Höhe von 6,5 Mio. Euro und neun von elf Tochtergesellschaften mussten das Geschäftsjahr mit starken Verlusten abschreiben.

Die Konsolidierung und Restrukturierung hat in den letzten Jahren jedoch positive Auswirkungen gehabt.

- Die Eigenkapitalposition wurde kontinuierlich gestärkt (1,95 Mio. Euro zum Zeitpunkt Ende 2022)

- Die Verbindlichkeiten von ausstehenden Anleihen wurden 2019 beglichen

- 2020 wurde ein Großteil des Gesellschafterkapitals genutzt, um die aufgelaufenen Verluste des Mutterkonzerns zu tilgen

Anmeldung und Bonus

Um bei Twino investieren zu können, müssen Anleger zwei Voraussetzungen erfüllen:

- Ein Mindestalter von 18 Jahren

- Staatsbürger und Wohnsitz im Europäischen Wirtschaftsraum

Sollten diese Voraussetzungen erfüllt sein, kann die Registrierung auf der Twino Website in wenigen Schritten und mit Hilfe einer E Mail Adresse abgeschlossen werden.

- Registrierung auf der Website: Eingabe von Name, E Mail Adresse, Geburtsdatum, Passwort, etc.

- Finanzinformationen bereitstellen: Geplante Investitionssumme, Angabe Staatsbürgerschaft, Wohnsitzland, Steuerwohnsitz, etc.

- Dokumente hochladen: Kopie Personalausweis, Nachweis Wohnort

Auch juristische Personen haben die Möglichkeit sich bei Twino anzumelden. Allerdings nur bei einem Gewerbe mit Sitz in Lettland.

Bonus für neue Anleger

Wenn Du dich über diesen Link neu bei Twino anmeldest, dann bekommst Du ein Startguthaben in Höhe von 20 Euro. Einzige Voraussetzung: Du musst mindestens 100 Euro in den ersten 30 Tagen nach der Anmeldung investieren.

Investieren in P2P Kredite bei Twino

Wie funktioniert das Investieren auf Twino? Was sollte man wissen und worauf gilt es ggf. zu achten? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten – von den Darlehensanbahnern, Informationen zur Rückkaufgarantie und wie man das Auto Invest Portfolio konfiguriert.

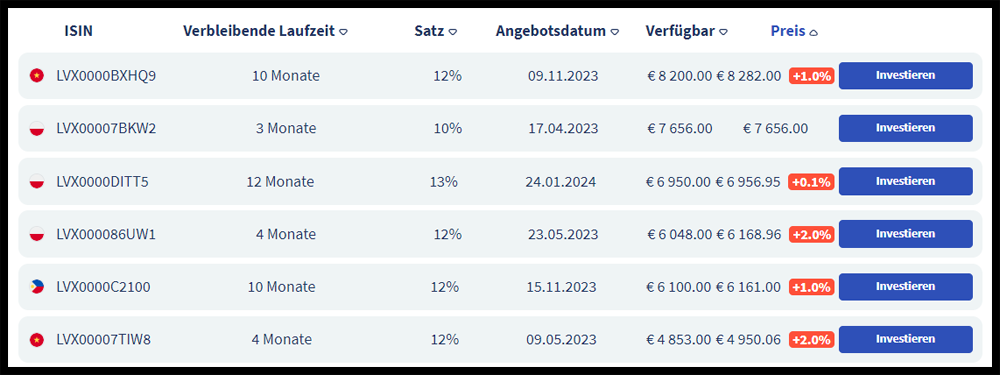

Das Kreditangebot

Twino ist seit 2022 eine regulierte und von der lettischen Finanzaufsicht FCMC kontrollierte P2P Plattform. Seit dieser Umstellung investieren Anleger nicht mehr in Abtretungsverträge (Claim Rights), sondern in forderungsbesicherte Wertpapiere (“Notes”).

Dabei handelt es sich um Finanzinstrumente, welche sich aus einem Bündel von unterschiedlichen Krediten zusammensetzen. Es kann sich bei Twino sowohl um kurzfristig-laufende Konsumkredite an Privatpersonen handeln als auch um Immobilien- und Geschäftskredite.

Für die Verzinsung der Wertpapiere gibt es einen festgeschriebenen Zinssatz. Dieser amortisiert sich über die gesamte Laufzeit, wenn die zugrunde liegenden Darlehen zurückgezahlt werden.

Bei den Kreditnehmermärkten können Anleger zwischen polnischen, lettischen, vietnamesischen und philippinischen Wertpapieren auswählen. In der Regel stehen genug Darlehen und Kredite auf der Website zur Verfügung, sodass man als Investor so gut wie nie mit Cash Drag zu kämpfen hat.

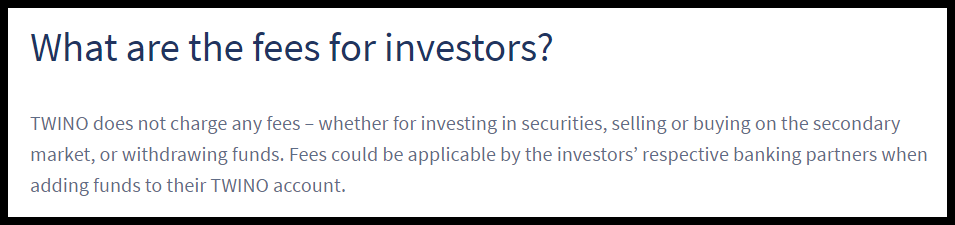

Kosten und Gebühren

Privatanleger können sich bei Twino kostenlos anmelden. Auch für das Investieren und den Handel von P2P Krediten fallen auf Twino keine Kosten oder versteckten Gebühren an. Aber nicht nur das Investieren ist bei Twino kostenlos, sondern auch die Ein- und Auszahlungen auf der Plattform. Bei vielen anderen P2P Plattformen ist das leider nicht mehr selbstverständlich.

Wer sein Geld also in Immobilien Kredite oder unbesicherte Verbraucher Darlehen investieren will, der muss dafür keine zusätzlichen Gebühren in Kauf nehmen.

Rendite-Erwartung

Auf Twino können die Zinsen für klassische Verbraucher-Darlehen, je nach Marktphase und Nachfrage, stark variieren. In der Regel konnten Investoren mit Zinsen zwischen 10% und 13% für die Kredite rechnen. Bei den Immobilien-Krediten (Twino Ventures) ist die Rendite hingegen häufig etwas niedriger.

Die Zinsen bewegen sich insgesamt in einem dem Risiko angemessenem Niveau. Besonders, nachdem die Sicherheit aufgrund der Regulierung der P2P Kredite Plattform angestiegen ist.

Meine persönliche Rendite auf Twino, wo ich seit Dezember 2020 aktiv mit einem Investment dabei bin, liegt derzeit bei 10,3%.

Twino Auto Invest

Anleger haben auf Twino drei Möglichkeiten, um in forderungsbesicherte Wertpapiere zu investieren:

- Manuelle Auswahl über den Primärmarkt

- Manuelle Auswahl über den Sekundärmarkt

- Automatisierte Anlagestrategie (Auto Invest)

Beim Twino Auto Invest handelt es sich um eine Funktionalität, bei der im Vorfeld bestimmte Investitionskriterien festgelegt werden können. Später werden die Rückzahlungen der Darlehensnehmer dann automatisch in die gleichen und voreingestellten Kriterien reinvestiert. Unter anderem können folgende Einstellungen konfiguriert werden:

- Zinssatz: Bis zu 16%

- Kreditnehmerländer: Lettland, Polen, Vietnam

- Laufzeit: Bis zu 12 Monate, bis zu 36 Monate oder bis zu 60 Monate

- Rückzahlungen reinvestieren

Der Mindestanlagebetrag, für forderungsbesicherte Wertpapiere, liegt auf Twino bei 1 Euro. Der Mindestanlagebetrag für Immobilienwertpapiere liegt hingegen bei 100 Euro.

Ein monatliches Einzahlungslimit, wie zum Beispiel bei Bondora Go & Grow, gibt es bei Twino aktuell nicht.

Die Twino Rückkaufgarantie

Bevor Twino eine regulierte P2P Plattform geworden ist, gab es für Investoren eine von der P2P Platform ausgesprochenen Rückkaufgarantie. Diese funktionierte so, dass sobald sich die Rückzahlung vom Darlehen mehr als 60 Tage lang verspätet hatte, der Kredit von der Plattform zurückgekauft worden ist. Dabei wurden sowohl der investierte Grundbetrag als auch die ausstehenden Zinsen in voller Höhe erstattet.

Die Rückkaufgarantie wurde mit der Lizensierung der P2P Kredite Plattform aufgehoben, da Investoren ab jetzt über das Anlegerschutzgesetz mit ihrem Investment abgesichert sind.

“Da der Darlehensgeber bereits zur Rückzahlung des Geschäftsdarlehens verpflichtet ist, unterliegen diese Investitionen weder einer Rückkauf- noch einer Zahlungsgarantie.”

Sekundärmarkt

Seit Anfang 2021 gibt es bei Twino auch einen Sekundärmarkt. Hier können Anleger mit forderungsbesicherten Wertpapieren handeln und diese entweder kaufen oder verkaufen.

Die Wertpapiere können dabei sowohl mit einem Aufschlag (rotes Symbol), einem Rabatt (grünes Symbol) oder zum Nennwert (graues Symbol) gekauft werden. Der Handel selbst ist dabei für beide Investoren (Käufer und Verkäufer) kostenlos.

Auszahlung

Bei Twino können sich Anleger ihre zurückfließenden Gelder jederzeit von der P2P Kredite Plattform auszahlen lassen. Dafür nutzt man die Schaltfläche „Geld einzahlen“, welche über das Hauptmenü zu finden ist. Auf der dortigen Seite erscheint dann auch die Option “Geld auszahlen”. Bei einer Auszahlung wird auf Twino aktuell keine Gebühr berechnet.

Wichtig: Bei einer Auszahlung können nur Bankkonten ausgewählt werden, mit denen zuvor bereits Geld eingezahlt worden ist. Ist das gewünschte Bankkonto nicht verfügbar, müssen darüber also zunächst erst Gelder eingezahlt werden. Auszahlungsanträge werden innerhalb von zwei Arbeitstagen bearbeitet.

Die Twino App

Wer will, der kann auch die Twino App der P2P Plattform nutzen. Diese kann mit den Betriebssystemen iOS (App Store) und Android (Play Store) heruntergeladen werden.

Das Twino Forum

Wer sich mit anderen Anlegern über Twino und noch weitere P2P Plattformen austauschen möchte, der findet 1.000+ Privatanleger in der re:think P2P Kredite Community auf Facebook.

Hier bekommen Investoren in der Regel sofort eine Antwort, wenn diese eine Frage haben. Sei es über Twino Ventures, die Funktionsweise der Rückkaufgarantie oder die Einstellung beim Auto Invest Tool. In der Community gibt es einen Zugang für alle Menschen, die sich miteinander austauschen wollen – ohne Ausnahme!

Alternativ findest Du aktuelle Beiträge und Updates auch auf meinem Telegram-Kanal.

Steuern Twino

Grundsätzlich gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche bei der Steuererklärung angegeben werden. Zudem ist Twino seit 2022, nach dem Erhalt der Investment Brokerage Lizenz, gesetzlich dazu verpflichtet Quellensteuern auf eingenommene Zinserträge durch regulierte Finanzinstrumente einzubehalten.

Der angewandte Steuersatz richtet sich nach dem Land der steuerlichen Ansässigkeit und nach den eingereichten Steuer-Informationen und Bescheinigungen.

- 20% für Privatanleger aus Lettland

- 20% für Privatanleger außerhalb der EU oder des EWR

- 5% für Privatanleger mit Wohnsitz in der EU oder im EWR (außer Lettland)

- 0% für Privatanleger aus Litauen (Steuerbescheinigung erforderlich)

- 0% für juristische Personen

In der Regel können die einbehaltenen Quellensteuern, bei den Steuerzahlungen im Wohnsitzland, von dem Gesamtbetrag abgezogen werden. Das bedeutet, dass der effektive Steuersatz der gleiche ist wie bei der vorherigen Investition in Forderungsrechte (Engl.: Claim Rights). Entscheidend für die Anrechenbarkeit ist das entsprechende Doppelbesteuerungsabkommen zwischen Lettland und dem Land des Wohnsitzes.

Twino Risiko

Anleger sollten bei der Prüfung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken, um diese vor einem möglichen Investment abzuwiegen. Worauf gilt es bei Twino zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

Twino in der Corona Pandemie

Twino hatte, ähnlich wie andere P2P Plattformen auch, in den Monaten März und April mit einem starken Liquiditätsabfluss zu kämpfen. Dem Geschäftsbericht der SIA Twino war zu entnehmen, dass Anleger in diesem Zeitraum ca. 30% der Mittelrückflüsse (4,2 Mio. Euro) abgezogen haben. Im Mai / Juni stabilisierte sich die Situation zunehmend (+0,2 Mio. Euro) und im Juli / August setzte sich dieser Trend weiter fort (+1,2 Mio. Euro).

Das Liquiditätsrisiko hätte bei Twino erst dann zu Anpassungen bei den Auszahlungsmaßnahmen geführt, wenn Moratorien in den einzelnen Kreditnehmerländern eingeführt worden wären. Dazu kam es allerdings nicht. Twino hat daher seine im Vorfeld versprochenen Vereinbarungen eingehalten und die Vertragsbedingungen mit den Anlegern respektiert.

Twino und der Krieg in der Ukraine

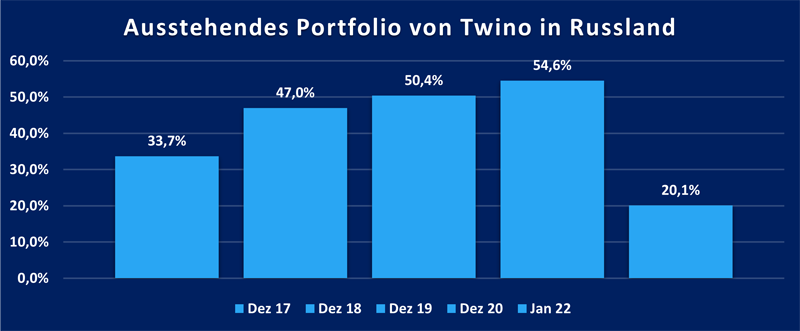

Der Krieg in der Ukraine hat insofern einen Einfluss auf Twino, als dass die Plattform immer sehr aktiv im russischen Kreditmarkt unterwegs gewesen ist. Aufgrund der Sanktionen gegenüber Russland, dem Währungsabfall der russischen Währung und den schwachen wirtschaftlichen Aussichten, ist Twino durchaus von diesen Entwicklungen betroffen.

Historisch hatte Twino immer einen großen Anteil des Kreditportfolios in Russland. Glücklicherweise hatte sich dieser Anteil bis zu Beginn des Jahres 2022 deutlich reduziert.

Zu Beginn des Krieges in der Ukraine lag das offene Kredit-Portfolio in Russland bei 6,8 Mio. Euro. Aufgrund der bestehenden Einschränkungen beim Zahlungsverkehr außerhalb Russlands, können monatlich nur umgerechnet 100.000 Euro an die Twino Anleger zurückgezahlt werden. Vor diesem Hintergrund hat Twino sich dazu entschieden, dass die betroffenen Kredite weiterhin verzinst werden.

Ist Twino eine sichere P2P Plattform?

Twino ist insgesamt als eine sichere P2P Plattform zu betrachten, bei der jedoch die gewöhnlichen Risiken des Kreditgeschäfts einen Einfluss auf die Rendite der Anleger besitzen können.

Positiv sind hervorzuheben:

- Regulierte Brokerage Firma

- Track Record seit 2015

- Stark verbesserte Finanzkennzahlen des Mutterkonzerns

- Trennung Anleger- und Unternehmensgelder

In der finalen Bewertung und unter Berücksichtigung aller Daten und Informationen, ist die Sicherheit bei Twino als sehr hoch einzuschätzen. Dennoch kann es aufgrund fehlender Einlagensicherung theoretisch auch zu einem Totalausfall des Investments kommen. Da Rendite bekanntlich in Korrelation zum Risiko steht, sollten Anleger das in ihrer Prüfung beim Anbieter berücksichtigen.

Ist Twino seriös?

Gemäß meiner bisherigen Twino Erfahrungen handelt es sich bei der P2P Plattform um ein seriöses Unternehmen. Zum einen habe ich das Unternehmen bereits mehrmals persönlich besucht, zum anderen spricht auch der lange Track Record für die ehrlichen und integren Absichten von Twino.

Aber auch wenn es sich bei Twino um keinen Scam handelt, sollten sich Investoren dennoch mit den gewöhnlichen Investitions-Risiken beschäftigen und ihr Geld mit Vorsicht und Bedacht anlegen.

Twino Einlagensicherung

Anleger sollten beachten, dass es bei Twino keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt.

Da es sich bei Twino um eine ausländische P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger.

Vorteile und Nachteile von Twino

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vor- und Nachteile von Twino aufgelistet.

Die Vorteile

- Track Record: Mit mehr als 1 Mrd. Euro an finanzierten Krediten gehört das Fintech zu den absoluten Schwergewichten in Kontinentaleuropa.

- Regulierung: Seit September 2021 wird der Konzern durch die lettische Finanzaufsichtsbehörde FCMC überwacht und kontrolliert.

- Transparenz: Der Konzern veröffentlicht seit vielen Jahren seine konsolidierten und wirtschaftsgeprüften Geschäftsberichte.

- Finanzielle Stabilität: Hatte man aufgrund der Expansionspläne in jüngerer Vergangenheit sehr stark mit finanzieller Instabilität zu kämpfen, ist Twino heute finanziell deutlich besser und gesünder aufgestellt.

- Auto Invest: Über die Auto Invest Einstellungen können Investoren ihre Kredite passiv auswählen lassen und ihr Geld automatisiert anlegen.

- Rendite: Die Zinsen entsprechen auf Twino einem dem Risiko angemessenem Niveau, sodass man als Investor eine gute Rendite verdienen kann.

Die Nachteile

- Russisches Kredit-Portfolio: Twino besaß in der Vergangenheit eine große Abhängigkeit vom russischen Kreditmarkt. Durch den Krieg in der Ukraine saßen ursprünglich 6,8 Mio. Euro an Anlegergeldern in Russland fest.

- Wechselkursrisiko: Nicht nur Kreditregulierungen in Russland, auch die Abwertung des russischen Rubel belastet die Bilanz von Twino. Zwar werden die Verluste nicht am Devisenmarkt realisiert, dennoch schafft die Abhängigkeit vom russischen Markt ein gewisses Risiko.

Twino Alternativen

Die ähnlichste Twino Alternative ist aktuell der Anbieter Viainvest. Sowohl die Herkunft, die Historie als auch das Geschäftsmodell sind bei beiden P2P Plattformen sehr ähnlich. Nicht umsonst haben beide Plattformen mit VAMO sogar ein gemeinsames Joint Venture für die Kreditvergabe in Vietnam gegründet.

Weitere nahestehende Twino Alternativen wären Bondora , Esketit oder Robocash.

Weitere Alternativen findest Du auch im P2P Plattformen Vergleich.

TWINO Community Erfahrungen

Twino wird bei vielen Anlegern als eine durchschnittlich-beliebte P2P Plattform bewertet. Zumindest, wenn man die Ergebnisse der Community Votings als Maßstab ansetzt. 2021 konnte man 3,47 Punkte erzielen, 2022 waren es 2,86 und 2023 lag man bei 3,03 Punkten.

Von der Spitze der beliebtesten P2P Plattformen in 2023 grüßen Esketit, Robocash, PeerBerry, LANDE und Income Marketplace.

Fazit Twino Erfahrungen 2024

Wie lautet das Fazit meiner bisherigen Twino Erfahrungen? Persönlich bin ich seit vielen Jahren als aktiver Investor bei Twino mit dabei und verfolge daher die Entwicklungen der P2P Plattform sehr genau. Mit einem Erfahrungsschatz seit 2015 und einem finanzierten Kreditvolumen von mehr als 1 Mrd. Euro (Mai 2022), gehört Twino zu den absoluten Schwergewichten im europäischen P2P-Umfeld.

Während der zahlreichen Krisen in den letzten Jahren konnte Twino die Erwartungen seiner Anleger weitgehend erfüllen und eine solide zweistellige Rendite abliefern.

Aufgrund des hohen Engagements von Twino in risikoreichen Kreditmärkten wie Polen oder Vietnam, wo die Regulierungs-Situation äußerst schwierig erscheint, hat sich das Risikoprofil der Plattform in letzter Zeit erhöht. Darüber hinaus scheint Twino nicht in der Lage zu sein, eine (schnelle) Lösung für eingefrorene Anlegergelder in Russland zu finden, abgesehen von kleineren monatlichen Überweisungen.

Daher sollten zum jetzigen Zeitpunkt nur Anleger mit einem höheren Risikoprofil eine Investition auf Twino in Betracht ziehen.

FAQ Twino Erfahrungen

Twino ist ein lettischer Anbieter, gestartet im August 2015, auf welcher Anleger in eine Vielzahl von internationalen und kurzfristig-laufenden Konsumkrediten investieren und dabei eine Rendite von bis zu 12% erzielen können. Das finanzierte Kreditvolumen auf Twino liegt bei 1+ Mrd. Euro.

Die SIA Twino wurde 2009 von dem Letten Armands Broks gegründet, dem auch heute noch 100 Prozent der Anteile an dem Unternehmen gehören.

Auf Twino können Anleger ihr Geld passiv investieren und die Rendite mittels Auto Invest erzielen. Hierfür müssen einige Daten eingegeben werden und anschließend werden die Kredite automatisiert ausgewählt.

2020 hat TWINO eine neue Sparte von Geschäfts- und Immobilienkrediten eröffnet, welche unter dem Label TWINO Ventures zusammenlaufen. Der Fokus liegt allerdings weiterhin bei der kurzfristigen Konsumkrediten.

Wenn Du dich über Affiliate Links wie diesen neu bei Twino anmeldest, bekommst Du als Test ein Startguthaben in Höhe von 20 Euro gut geschrieben.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.