Das P2P Kredite Jahr 2020 steht in den Geschichtsbüchern. Daher möchte ich in diesem Jahresrückblick auf meine P2P Kredite Einnahmen aus dem letzten Jahr zurückblicken, die Entwicklung meines Portfolios sowie meine abschließende Bewertung zu der Performance einzelner Unternehmen in meinem P2P Portfolio abgeben.

P2P Kredite 2020 – Meine Einnahmen

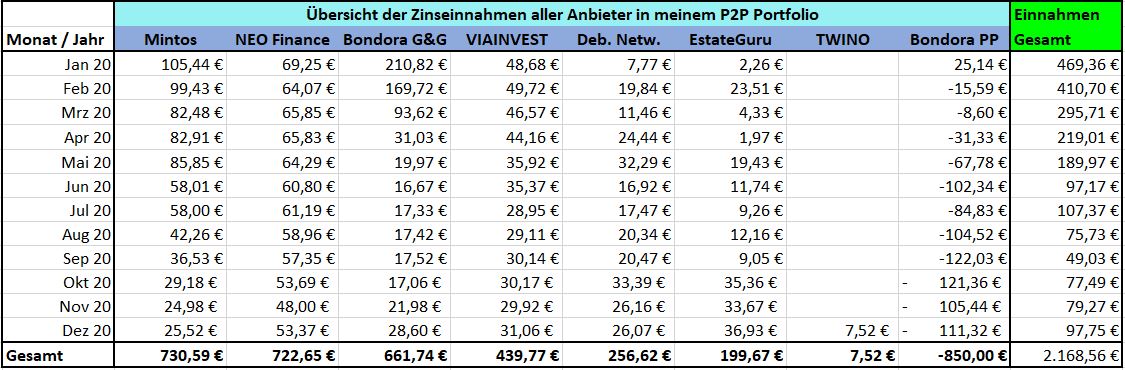

Schauen wir zunächst auf meine persönlichen Zinseinnahmen, die ich 2020 durch Investments in P2P Kredite erzielen konnte:

Am Ende des Jahres 2020 lagen meine vorsteuerlichen Kapitalerträge durch P2P Kredite bei 2.168,56 Euro. Das entspricht einem monatlichen Cashflow von ca. 180 Euro vor Steuerabzug.

Da meine P2P Kredite Einnahmen im Vorjahr sogar bei 7.257,70 Euro lagen, entspricht das einem deutlichen Rückgang von mehr als 5.000 Euro zum Jahr 2020 (5.089,14 Euro).

Die Ursachen für diese Entwicklung sind schnell gefunden.

P2P Kredite 2020 – Meine Depot Entwicklung

Zum einen habe ich mich, infolge der Ausbreitung der Corona-Pandemie, dazu entschieden, dass ich meine Investitionen auf P2P Plattformen mit Fokus auf Konsumkrediten pausiere und frei werdendes Kapital abziehe.

Besonders schnell und deutlich hat sich das bei Bondora Go & Grow gezeigt, wo sich der Depotwert – trotz Partial Payments – innerhalb eines Monats von +38.000 Euro auf ca. 3.000 Euro reduziert hat.

Bei Mintos und bei NEO Finance habe ich meine Investments hingegen bis zum Ende des Jahres komplett pausiert. Auffällig ist dabei, dass obwohl Mintos über das gesamte Jahr hinweg betrachtet für die meisten Gesamteinnahmen bei mir gesorgt hat, der Abfall des monatlichen Cashflows deutlich stärker gewesen (Minus 76 Prozent vom Anfang bis zum Ende des Jahres) ist als im Vergleich zu NEO Finance (Minus 23 Prozent).

Insgesamt hat sich der Wert meines P2P Portfolios innerhalb eines Jahres, vom 31.12.2019 bis zum 31.12.2020, mehr als halbiert. Nämlich von 78.256 Euro auf 34.882 Euro.

P2P Kredite 2020 – Bondora Portfolio Pro reißt großes Loch

Auf der anderen Seite hängt der Rückgang meiner P2P Kredite Einnahmen sehr stark mit der Entwicklung bei Bondora Portfolio Pro zusammen. Nachdem ich mich im März 2019 dazu entschieden habe mein Investment zu stoppen, haben sich die Ergebnisse um 180 Grad gedreht.

2019 war Portfolio Pro mit 1.976,82 Euro noch meine zweitgrößte Einnahmequelle, nur knapp hinter Bondora Go & Grow mit 2.030,84 Euro. 2020 hat sich Portfolio Pro dann von der hässlichen Seite gezeigt und mir mehrere Monate mit negativ erhaltenen Nettozinsen beschert. Am Ende steht die Bilanz bei grausigen Minus 850 Euro. Das Portfolio Pro Delta von 2019 und 2020 liegt damit bei 2.826,82 Euro und macht somit 55 Prozent meines Einnahmen Rückgangs im Jahr 2020 aus.

Auch wenn eine konservativere Strategie vielleicht besser abgeschnitten hätte, bleibt Bondora Portfolio Pro aus meiner Sicht keine Investmentempfehlung. Da gibt es sicherlich bessere Alternativen!

P2P Kredite Plattformen Bewertung für 2020

Wie haben sich die P2P Plattformen in meinem Portfolio geschlagen? Hier meine kurze Einschätzung und abschließende Bewertung für das Jahr 2020.

Mintos

Aufgrund des stark skalierbaren Geschäftsmodells durch externe Kreditgeber, hat sich Mintos innerhalb weniger Jahre als Marktführer für die Vermittlung von Privatkrediten in Europa etabliert. Allein gemessen am Kreditvolumen, liegt der Marktanteil von Mintos im P2P Sektor bei ca. 45 Prozent. Doch eine durchaus als „außergewöhnliche Ausnahmesituation“ hat im Jahr 2020 die Schwachpunkte und Problemstellen von Mintos schonungslos offen gelegt.

Erstens: Due Diligence der Kreditgeber. 2020 sind 14 Kreditgeber ausgefallen oder wurden vom Marktplatz suspendiert. Zum Ende des Jahres 2020 befinden sich dadurch 95 Mio. Euro an Krediten im Rückgewinnungsprozess, was 24 Prozent des aktuell ausstehenden Kreditportfolios entspricht.

Dass die Rückgewinnung laut Mintos eine der Top 3 Prioritäten für 2021 zu sein scheint, lässt natürlich die Investoren auf bessere Zeiten hoffen. Doch sicherlich wird früher oder später ein Anteil von 40 bis 50 Prozent davon abgeschrieben werden müssen, sodass sich zunehmend auch die realistisch erzielte Performance auf Mintos zeigen wird.

Wer stärker bei einzelnen Kreditgebern aktiv gewesen ist oder erst kürzere Zeit bei Mintos dabei ist, den wird die Realität sicherlich umso härter treffen. Meine persönliche Gesamtrendite liegt nach etwas mehr als drei Jahren bei 11,90 Prozent.

Wer stärker bei einzelnen Kreditgebern aktiv gewesen ist oder erst kürzere Zeit bei Mintos dabei ist, den wird die Realität sicherlich umso härter treffen. Meine persönliche Gesamtrendite liegt nach etwas mehr als drei Jahren bei 11,90 Prozent.

2020 sind es immerhin noch 10,34 Prozent gewesen, allerdings ohne Berücksichtigung von Ausfällen. Sollten sich alle aktuellen Ausfälle in Höhe von +1.300 Euro realisieren, würde sich meine Gesamtperformance auf ca. 6,5 Prozent reduzieren. Das bedeutet im Worts Case zwar immer noch besser als Sparbuch, erfüllt allerdings nur bedingt den persönlichen Ansprüchen meiner Erwartungen an ein P2P Investment.

Zweitens: Interessenskonflikte. Wer macht im Hintergrund mit wem Geschäfte? Welche Rolle spielen Gesellschafterüberschneidungen im Kreditgeschäft? Dass es zwischen Mintos und seinen Kreditgebern Überlappungen gibt, ist schon länger bekannt gewesen. Doch wie sich 2020 so manche Kreditgeber von der Bildfläche verabschiedet haben, wirft ein äußerst ungünstiges und dunkles Licht auf Mintos.

Im Frühjahr hatte ich unter anderem exklusiv über die Ungereimtheiten bei der „Varks Affäre“ berichtet und später auch kritisch über die Verstrickungen zwischen Mintos und der Finko Gruppe offen gelegt. Dass der Mintos CEO im Interview zum Jahresabschluss diese Gesellschafterüberlagerungen auch noch als vorteilhaft im Hinblick auf die Rückgewinnung verkaufen wollte, lässt mich noch heute innerlich mit dem Kopf schütteln.

Drittens: Qualitativ gute Kreditgeber. Ein ebenfalls zu beobachtender Trend ist der, dass sich viele Kreditgeber mittlerweile selbst eigene P2P Plattformen aufbauen (Kviku Finance, Creditstar mit Lendermarket) oder bestimmte Partnerschaften eingehen (Placet Group mit Moncera). Natürlich gibt es mehr als genügend internationale Nicht-Banken Kreditgeber, die für Mintos infrage kommen könnten. Doch speziell für die größeren und tendenziell besseren Kreditgeber wird die Alternative einer eigenen Finanzierungsplattform zunehmend attraktiver als im Vergleich bei Mintos die Kredite finanzieren zu lassen. Was bleibt sind riskantere und kleinere P2P Plattformen oder größere Kreditgeber mit Interessenskonflikten zu Mintos.

Viertens: Grenzwertiges Verhalten und fragwürdige Entscheidungen. Ich belasse es hierbei mit dem Stichwort „Zeitplanverlängerung“. Wer will, der kann sich gerne den dazugehörigen Artikel nochmal durchlesen. Zumindest in dieser Hinsicht sollte durch die 2021 anstehende Regulierung als Investment Brokerage Firm eine gewisse Verbesserung bedeuten.

Fragwürdig sind aus meiner Sicht zudem die Anpassungen der Mintos AGB, wodurch Investoren zusätzlich für eine schlechte Due Diligence von Mintos haften sollen.

So oder so, Mintos hat ein schwieriges Jahr hinter sich, in dem aus meiner Sicht ein bisschen mehr kaputt gegangen ist als allein nur die Rendite mancher Investoren. Ob das Vertrauen 2021 zurückgewonnen werden kann, bleibt abzuwarten. Ich für meinen Teil habe mich dazu entschieden mein Mintos Investment bis auf weiteres zu beenden.

NEO Finance

Nachdem ich im April 2019 sehr erwartungsvoll mein Investment bei NEO Finance begonnen habe, bin ich – trotz einer immer noch akzeptablen Renditeentwicklung – mittlerweile sehr enttäuscht von der litauischen P2P Plattform. Im Gesamtkontext habe ich mich daher dazu entschieden, meinen Status bei NEO Finance nicht mehr nur auf „Pausiert“, sondern vorübergehend auf „Auslaufend“ anzupassen – ohne jetzt jedoch mein komplettes Kreditportfolio über den Sekundärmarkt zu verkaufen.

Was hat mich zu dieser Entscheidung geführt?

Es gibt nicht den einen Grund. Ich glaube auch nicht, dass NEO Finance aktuell akut von einer Pleite bedroht sei. Auch in meinem P2P Kredite Rating 2021 konnte NEO Finance das zweitbeste Ergebnis von insgesamt zehn P2P Plattformen erzielen. Doch für mich persönlich sehe ich einfach zu viele Baustellen, sodass ich mich vorübergehend (auch mit meiner Berichterstattung zu NEO Finance) zurückziehen werde.

Erstens: Leere Versprechungen, hohe Fluktuation und keine persönliche Kommunikation. Da diese drei Aspekte sehr stark miteinander zusammenhängen, fasse ich diese als einen Punkt zusammen.

Bis Ende des Jahres 2019 stand ich in einem regelmäßigen und konstruktiven Austausch mit NEO Finance, wie man die Plattform verbessern und optimieren könnte. Ganz oben auf der Agenda: Ein deutsches Interface im Jahr 2020, Vereinfachung der Benutzeroberfläche und die Integration auf der Plattform, dass Zinserträge bis zu 500 Euro nicht vom Quellensteuerabzug betroffen sein werden.

Das neue Interface gab es durchaus, wenn auch in der Sprache mit Niederländisch knapp daneben. Bei den anderen Aspekten hat sich hingegen überhaupt nichts getan. Wichtig zu erwähnen: Wenn ich gefragt werde, gebe ich auch mein ehrliches Feedback ab. Für mich stellt das keine Bedingung für ein Investment dar, dass sich eine Plattform so entwickelt, wie ich das will. Aber wenn ich mehrmals gefragt werde, mehrmals die Aussagen bestätigt werden und dann nichts passiert, dann hält man nicht nur seine Vorgaben ein, sondern ich fühle mich auch verarscht.

Im Frühjahr 2020 gab es ein ähnliches und von NEO Finance aus angeregtes Gespräch. Da ich das Team größtenteils auch persönlich im März und November 2019 kennengelernt habe, war ich überrascht vier von fünf Mitarbeitern überhaupt nicht zu kennen. Teilweise in für Unternehmen durchaus zentralen Positionen (CFO, CTO, CMO). Den Gossip, warum die vorherigen Mitarbeiter das Unternehmen verlassen mussten, erspare ich mir an dieser Stelle.

Spätestens hier kam es für mich zu einer Art Bruch. Da ich dem Vorstandsvorsitzenden und CEO Evaldas Remeikis meine Meinung zu bestimmten Entwicklungen sehr deutlich gesagt habe, ist unsere Kommunikation seitdem so gut wie nicht mehr existent. Was schade ist, da ich lange Zeit eine sehr hohe Meinung von ihm hatte. Mit der derzeitigen Kommunikationspolitik mir gegenüber, sehe ich aber keinen Grund NEO Finance noch länger in irgendeiner Form meine Reichweite anzubieten.

Zwei weitere Punkte umfassen die wirtschaftliche Entwicklung bei NEO Finance, die aus meiner Sicht zwar aktuell nicht besorgniserregend aber durchaus kritisch betrachtet werden sollte sowie der aus meiner Sicht zunehmende Fokus-Verlust und die Streuung des Geschäftsmodells (Gründung der Crowdfunding Plattform Finomark, Neopay, etc.).

Am Ende muss ich mir eingestehen, dass ich 2019 zu schnell und zu viel bei NEO Finance investiert habe. Zwar bin ich im Vergleich zu anderen noch gut weggekommen, da ich frühzeitig erkannt habe worauf es beim Investieren auf NEO Finance ankommt, dennoch finde ich es schade wie sich das persönliche Verhältnis zu NEO Finance entwickelt hat. Die “Schuldfrage” muss ich mir aber auch selbst stellen, da immer zwei Parteien dazugehören.

Eine Grundlage für die Wideraufnahme meines Investments sehe ich aktuell nicht, möchte es kategorisch für die Zukunft aber nicht ausschließen.

Bondora

Bondora musste, nach der starken Wachstumsphase 2019, im Jahr 2020 einen ordentlichen Rückgang verzeichnen. Dennoch scheint es so, dass Bondora – durch seinen antizyklisch gewählten Ansatz bei der restriktiven Kreditvergabe im zweiten Halbjahr – rückblickend irgendwie als einer der Gewinner des Jahres wahrgenommen wird.

Die Senkung der monatlichen Neuinvestitionen pro Anleger bei Bondora Go & Grow, welche im September bei 1.000 Euro und im Dezember bei 400 Euro lag, wird von Bondora durch einen konservativeren und nachhaltigeren Ansatz bei der Kreditvergabe erklärt.

Was in Teilen sicherlich stimmen wird, hat aus meiner Sicht zwei zentrale Motive.

Erstens: Umerziehung der Investoren. Bondora hat Go & Grow sehr früh als ein einfaches Anlageprodukt mit fester Rendite und scheinbar unbegrenzter Liquidität beworben. Dass dieser Bumerang auch tatsächlich mal zurückfliegen wird und Investoren mehr Geld zurückfordern als effektiv durch die Kredite eingesammelt worden ist, hat sicherlich auch Bondora nicht erwartet.

Neben der Implementierung von Partial Payouts, galt es für Bondora sicherlich auch eine langfristige Lösung zu suchen. Durch die Begrenzung der Neuinvestitionen entsteht bei Go & Grow das Prinzip der künstlichen Verknappung. Wenn nur noch 1.000 Euro oder 400 Euro pro Monat möglich sind, will man das zumindest für den Preis der „sofortigen“ Liquidität nutzen. Man zahlt regelmäßiger in kleineren Beträgen ein und wird sich zeitgleich beim nächsten Mal überlegen, ob man wirklich sein komplettes Geld abziehen will. Für Bondora ergibt sich dadurch zwar kurzfristig betrachtet ein geringes Wachstum, langfristig dafür aber ein besserer Planungshorizont.

Zweitens: Performance des Kreditportfolios. Man kann natürlich über Angebot und Nachfrage sprechen. Doch wie sieht es mit der Performance des (Go & Grow) Kreditportfolios aus? Es gibt nicht wenige Blogger, die sich schon kritisch über die tatsächliche Performance bei Bondora geäußert haben. Auch ich habe mit meinem Beitrag zu „Lohnt sich Bondora Portfolio Pro?“ meinen Beitrag dazu geleistet.

Fakt ist, dass Bondora sein Geld in der Regel unabhängig von der Kreditperformance verdient. Doch das Versprechen der 6,75 Prozent bei Go & Grow ist auch an eine gewisse Performance gekoppelt. Sollte diese nicht gehalten werden können, sind die Probleme vorprogrammiert.

Soweit wird Bondora aber sicherlich auch weiterhin zu den besseren Alternativen im P2P Sektor gehören.

VIAINVEST

Auch ohne Begrenzungen, hat VIAINVEST einen ähnlichen Jahresverlauf wie Bondora erlebt. Das Kreditvolumen sank zunächst auf 4 Mio. Euro pro Monat als Folge der Pandemie und der Verunsicherung unter den Investoren.

Von dort an stabilisierte sich der Trend bis zum Ende des Jahres, mit einigen Ausreißern nach oben. Aber auch hier scheint die grundlegende Prämisse zu sein, dass man weiterhin einen konservativen Ansatz bei der Kreditauswahl verfolgen will.

Die Kommunikation hätte in dieser Phase zwar nicht das Ausmaß wie bei Mintos annehmen müssen, dennoch wären häufigere Lebenszeichen zu den aktuellen Entwicklungen bei VIAINVEST wünschenswert gewesen. Zu den Gründen warum es nicht dazu kam, hat sich Simona unter anderem in unserem Interview geäußert.

Da für mich aber am Ende nicht die Worte, sondern allein die Zahlen, Taten und Fakten bewertet werden, ist VIAINVEST seinem Image als ruhige, unaufgeregte und verlässliche P2P Plattform gerecht geworden. Es gab weder Zahlungsverzögerungen noch die Einführung sonstiger neuer Nutzungsbedingungen, sodass die Investoren am Ende das bekommen haben, für was diese bei VIAINVEST angetreten sind.

Für mich wird es definitiv auch 2021 bei VIAINVEST weitergehen. Sowohl mit Content als auch mit meinem persönlichen Investment, was je nach Entwicklung vielleicht auch mal wieder aufgestockt wird.

Debitum Network

Auch bei Debitum Network sind die Dinge ähnlich unaufgeregt in 2020 abgelaufen. Was ich dem Team um Gründer Martins Liberts und CEO Sergei Demchuk hoch anrechne ist die permanente Offenheit und der stetige Dialog über das ganze Jahr hinweg, besonders aber im ersten Halbjahr 2020 als es doch einige Unruhe gab.

Zur Erinnerung: Als ich bei Debitum Network angefangen habe im Juni 2019 zu investieren, war die Plattform weniger als ein Jahr am Markt aktiv. Ich war mir einige Monate, nach meinem Besuch im März 2019, unsicher, ob ich hier investieren sollte.

Nicht, weil mich das Unternehmen nicht mit seiner Vision und seinen Vorerfahrungen überzeugt hätte, sondern weil ich ungern ein Beispiel dafür sein will – wie so manche anderen deutschen P2P Blogger – dass ich überall einer der ersten Investoren war. Diese Leute investieren bei jeder Pommesbude, nur um sich hinterher damit ekelhaft zu vermarkten. Wer das nicht erkennt, hat den Totalverlust verdient! Aber ich drifte ab.

Meine „Sorgen“ waren bei Debitum Network deshalb mit am größten, weil kleinere und weniger etablierte P2P Plattformen am ehesten ins Schwimmen kommen werden. Da ich eine hohe Meinung von dem Unternehmen besitze, bin ich allein schon als Signalwirkung permanent dabei geblieben und habe mein Investment weiterlaufen lassen.

Nichtsdestotrotz ist auch bei Debitum Network nicht alles Gold was glänzt und es wird noch einiges an Arbeit vor dem Unternehmen liegen um sich zu etablieren. Mehr Content wird es auf jeden Fall in 2021 geben und ich plane aktuell auch bis auf weiteres mein Investment aufrecht zu erhalten.

EstateGuru

EstateGuru ist mein persönlicher Gewinner des letzten Jahres. Nachdem ich im ersten Jahr noch nicht wirklich warm mit der estnischen Immobilien Plattform geworden bin, ist EstateGuru in diesem Jahr ein fester Bestandteil meines P2P Portfolios geworden.

So wie sich das Unternehmen im Jahr 2020 entwickelt hat, gehe ich auch 2021 von einer starken Fortführung des eingeschlagenen Wachstumskurses aus. Mehr will ich an der Stelle gar nicht dazu schreiben, denn erst kürzlich aber ich mich sehr ausführlich über meine EstateGuru Erfahrungen nach zwei Jahren auf dem Blog geäußert.

TWINO

TWINO ist die erste und einzige P2P Plattform, die im Jahr 2020 neu in P2P Portfolio gewandert ist.

Das Unternehmen gehört zwar seit vielen Jahren zu den größten Nicht-Banken Kreditgebern in Kontinentaleuropa, doch die miserable finanzielle Performance – aufgrund gescheiterter Expansionspläne im Jahr 2017 – haben mich lange davon abgehalten auch persönlich zu investieren.

Doch nachdem TWINO sich in den letzten Jahren sehr gut entwickelt hat, was aus meiner Sicht stark mit dem neuen CEO Anastasija Oleinika zusammenhängt, schätze ich die mittelfristige Perspektive der P2P Plattform sehr positiv ein.

Insofern ist es auch ein No Brainer für mich gewesen, sich an diesem Weg mit einem kleinen Beitrag auch persönlich zu beteiligen.

Im Gegensatz zu früher, will ich mein Investment aber nur noch Stück für Stück ausbauen. Sollte die Rendite also passen, ebenso wie die weiteren Umstände, werde ich 2021 sicherlich an der ein oder anderen Stelle mein Investment weiter ausbauen.

Die Vorzeichen stehen aus meiner aktuellen Sicht zumindest sehr gut, dass sich TWINO mittelfristig als ein fester Bestandteil meines P2P Portfolios etablieren wird.

P2P Kredite Rückblick 2020 – Das Video auf YouTube

FAQ zum P2P Kredite Rückblick 2020

Mein persönlicher Gewinner ist im letzten Jahr EstateGuru gewesen. Auch TWINO und VIAINVEST haben aus meiner Sicht solide abgeliefert. Bondora und Debitum Network gehören zum erweiterten Kreis.

Ganz klar: Mintos! Die Corona Pandemie hat die Probleme und Schwachstellen des schnell skalierbaren Marktplatz-Modells gnadenlos aufgedeckt. Mintos wird sich bei den Kreditgebern deutlich mehr strecken müssen, wenn man das Vertrauen der Anleger zurückgewinnen will. Ebenfalls enttäuschend für mich persönlich: NEO Finance.

Bei beiden P2P Plattformen habe ich mein aktives Investment vorerst beendet.

2020 konnte ich durch P2P Investments Kapitalerträge in Höhe von 2.168,56 Euro erzielen. Meine Einnahmen, die im Vorjahr sogar noch bei 7.257,70 Euro lagen, haben sich damit stark reduziert.

Der Wert meines P2P Portfolios hat sich innerhalb des letzten Jahres, vom 31.12.2019 bis zum 31.12.2020, mehr als halbiert. Nämlich von 78.256 Euro auf 34.882 Euro. Die Hintergründe dazu findest Du auf dem Blog.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Moin,

ich verfolge deine Blog- und YT-Beiträge bereits eine Weile. In den letzten Monaten habe ich vermehrt Probleme, deine Berichte sowie Schlussfolgerungen in deine tatsächlichen Investment-Cases einzuordnen.

Dazu zwei Beispiele: Bei Neofinance scheinen die Zahlen zu stimmen und es passt “nur” auf persönlicher Ebene nicht mehr. Als Leser bzw. Zuschauer frage ich mich, wieso du dann nicht einfach investiert bleibst und nur nicht mehr über sie berichtest? – Deine Ausführungen zu Debitum Network nehme ich als recht positiv wahr. Doch in deinem kürzlich veröffentlichten Plattform-Rating landen sie mit 6 von 13 möglichen Punkten auch nur im unteren Mittelfeld, genauso wie Mintos, wo du ebenfalls aussteigst.

Nackte Zahlen scheinen nicht das Hauptkritierum für dich zu sein, weiche Faktoren wie dein Rating aber auch nicht. Daher würde ich mich über einen Beitrag freuen, wo du deine Ziele und Anfordungen für P2P-Kreditplattformen beschreibst. Das würde mir helfen, deine Gedankengänge wieder besser nachvollziehen zu können.

Insgesamt freue ich mich über deinen tiefergreifenden und kritischen Blick auf das Geschehen der einzelnen Plattformen. Formate wie der Deep Dive oder die Interviews mit deinen anschließenden Analysen stehen bei mir ganz hoch im Kurs.

Gruß

Mario

Hi Mario,

besten Dank für Dein Feedback. Ich kann Deine Gedanken dazu absolut nachvollziehen. Und Du hast recht, vielleicht bietet es sich an dazu mal was zu veröffentlichen.

Grundsätzlich habe ich in den letzten Wochen gemerkt, dass selbst wenn der “Business Case” vermeintlich gut aussieht (Rendite vs. Risiko), ich mich aufgrund gewisser Umstände nicht mehr wohl fühle dort zu investieren und nicht mehr bereit bin mein Kapital bei bestimmten Unternehmen anzulegen, die ich nicht unterstützen möchte. Mein subjektives und emotionales Empfinden gegenüber manchen Unternehmen hat sich von meinem wirtschaftlichen und rationalen Handeln entkoppelt. Deshalb ist das durchaus ein berechtigter Punkt, den Du hier ansprichst.

Ehrlich gesagt muss ich mir dazu selbst noch Gedanken machen, wie ich damit (auch in Zukunft) umgehen sollte.

Kurz noch zu dem Rating: Bitte nicht auf das Endergebnis schauen, denn das bildet nur eine sehr begrenzte Realität ab. Andere Kriterien und ein anderes Scoring können zu einem komplett anderen Ergebnis führen. Daher lieber auf die Kriterien an sich schauen und überlegen, welche Priorität gewisse Aspekte (positiv wie negativ) für einen selbst bei der Anlageentscheidung bedeuten.

Viele Grüße,

Denny