Der lettische P2P Marktplatz Mintos hat Anfang der Woche das Q2/2021 Update zu den Rückgewinnungen der ausstehenden Forderungen veröffentlicht. In diesem Artikel fasse ich die wichtigsten Ergebnisse zusammen und deute auf kleinere Auffälligkeiten hin, die mir hierbei begegnet sind.

Ask Mintos Anything: Funds in Recovery

Nach meinem offiziellen Mintos Exit, über den ich im Januar 2021 geschrieben habe (das Investment war bereits seit März 2020 pausiert), ist es heute wieder an der Zeit etwas genauer auf den selbsternannten Marktführer für die Vermittlung von Privatkrediten zu schauen. Als Anlass nehme ich dafür die Ask Mintos Anything Session zum Thema “Funds in Recovery”, welche am 11.05.2021 veröffentlicht worden ist.

Hier sind die wichtigsten Zahlen und Ergebnisse.

Rückblick auf Q1/2021

In Q1/2021 konnten 7,2 Mio. Euro der ausgefallenen Forderungen zurückgewonnen werden. Geplant waren hingegen nur 3,8 Mio. Euro.

Warum fiel das Ergebnis so positiv aus?

Insgesamt haben drei Kreditgeber mehr Geld zurückgezahlt als von Mintos erwartet worden war.

- Monego (Kosovo): +2,9 Mio. Euro (Erwartet: 0 Euro)

- Akalaku (Indonesien): +2,5 Mio. Euro (Erwartet: 1,8 Mio. Euro)

- GetBucks (Botswana): +400.000 Euro (Erwartet: 0 Euro)

Zwei Kreditgeber haben hingegen weniger zurückgezahlt als erwartet:

- Finko (Ukraine): +400.000 Euro (Erwartet: 800.000 Euro)

- Dziesiatka Finanse (Polen): 0 Euro (Erwartet: 200.000 Euro)

Noch 88,4 Mio. Euro im Rückgewinnungsprozess

Was das übergeordnete Bild bei den offenen Forderungen angeht, so haben sich, zum Zeitpunkt des Kreditgeber Ausfalls oder der Suspendierung durch Mintos, insgesamt 134,3 Mio. Euro im Rückgewinnungsprozess befunden.

Davon befinden sich aktuell, Stand 5. Mai 2021, noch 88,4 Mio. Euro im Rückgewinnungsprozess. Das bedeutet, dass seit dem Ausfall oder Suspendierung eines Kreditgebers, ca. 35 Prozent zurückgewonnen werden konnten.

Suspendierte Kreditgeber vs. Ausgefallene Kreditgeber

Interessant wird es, wenn man die Zahlen von suspendierten und ausgefallenen Kreditgebern gegenüberstellt. Doch zunächst der Hinweis, wie beide Seiten durch Mintos definiert werden.

Suspendierte Kreditgeber:

“Nur ein Teil der ausstehenden Investitionen befindet sich derzeit in Rückforderung und ist für die Investoren fällig. Es besteht zwar ein erhöhtes Risiko, dass auch die verbleibenden ausstehenden Investitionen in den Einholungsstatus wechseln, aber derzeit laufen diese Darlehen fristgerecht bzw. sind weniger als 60 Tage verspätet. Wir werden Maßnahmen in Bezug auf diese Beträge ergreifen, falls und sobald diese für den Inkassoprozess qualifiziert sind.”

Ausgefallene Kreditgeber:

“Während die ausstehenden Zahlungen der kreditgebenden Unternehmen auf Mintos die Kreditnehmerrückzahlungen widerspiegeln, die an die Investoren auf Mintos überwiesen werden sollen, handelt es sich bei den ausstehenden Zahlungen der ausgefallenen kreditgebenden Unternehmen mehrheitlich um Gelder, die verlustgefährdet sind und zurückgefordert werden müssen (Rückkäufe mit einer Laufzeit von über 60 Tagen). Zur besseren Übersichtlichkeit haben wir in der Tabelle eine Unterteilung eingeführt, in der Sie die verschiedenen Quellen sehen können, aus denen sich die ausstehenden Zahlungen für jedes Kreditunternehmen zusammensetzen.”

Vom Zeitpunkt des Ausfalls oder der Suspendierung, konnten bis jetzt ca. 51 Mio. Euro von den Kreditgebern zurückgewonnen werden. Diese teilen sich folgendermaßen auf:

- Bei suspendierten Kreditgebern: 14,95 Mio. Euro (50,3%)

- Bei ausgefallenen Kreditgebern: 35,92 Mio. Euro (33,2%)

2 Rückgewinnungen abgeschlossen

Von zwei ausgefallenen Kreditgebern hat Mintos mittlerweile alle Rückforderungen einholen können. Dazu zählt Iute Credit (Kosovo), die im Juni 2020 ihre offenen Zahlungen in Höhe von 3,48 Mio. Euro geleistet haben. Auch Peachy aus Großbritannien hat seine ausstehenden Forderungen, in Höhe von 1,49 Mio. Euro, im November 2020 beglichen.

Mintos Schätzung bei finalen Rückgewinnungen

Mintos geht aktuell davon aus, dass insgesamt 55 bis 60 Prozent zurückgewonnen werden können. Dieser Wert bezieht sich auf den anfänglichen Ausfallbetrag in Höhe von 134,3 Mio. Euro. Das bedeutet, dass man davon ausgeht zwischen 73,8 Mio. Euro und 80,5 Mio. Euro zurückzugewinnen.

Demnach würde man aktuell noch weitere 22 bis 29 Mio. Euro einholen können und zwischen 53,7 Mio. Euro bis 60,4 Mio. Euro müssten als Verluste abgeschrieben werden.

Fokus auf einzelne Kreditgeber

Abschließend noch ein Blick auf die Situation und die Entwicklung bei einzelnen Kreditgebern.

Monego

Bei Monego zeigt sich eine durchaus positive Entwicklung. Von den ursprünglich 9,5 Mio. Euro die sich im Einholungsprozess befunden haben, wurden bis heute 5,6 Mio. Euro zurückgezahlt.

Mintos hat hier auch seine Erwartungen angepasst. Man geht nicht davon aus, dass 100 Prozent zurückgewonnen werden können, allerdings sollte es deutlich mehr sein als anfänglich erwartet. Aktuell sind 3,9 Mio. Euro noch ausstehend.

Dziesiatka Finanse

Bei Dziesiatka Finanse zeigt sich hingegen eine negative Entwicklung. Der polnische Kreditgeber ist aktuell einer von fünf suspendierten Kreditgebern auf Mintos.

Ursprünglich haben sich hier 1 Mio. Euro im Einholungsprozess seit der Suspendierung im Juni 2020 befunden. In Q2/2021 hat der Kreditgeber aber wohl aufgehört seine Rückzahlungen zu leisten, sodass Mintos seine Erwartungen bei der Rückgewinnung von 100% auf 50% angepasst hat. Von den aktuell noch offenen 600.000 Euro, müsste die Hälfte also abgeschrieben werden.

Capital Service

Der polnische Kreditgeber Capital Service hat aktuell noch den größten Berg an offenen Rückzahlungen vor der Brust. Hier fehlen den Mintos Investoren noch ca. 18,9 Mio. Euro. Seit dem Ausfall, im April 2020, konnten hier nur weniger als fünf Prozent zurückgewonnen werden.

Mintos geht nicht davon aus alle Gelder zurückzubekommen (< 100 Prozent). Allerdings ist es erstaunlich, dass die Investoren – gemäß dem aktuell vereinbarten Rückzahlungsplan – sich wohl noch bis 2026/2028 gedulden werden müssen.

Mintos verkündete im Video, dass man aktuell kurz vor dem Abschluss einer drei-seitigen Vereinbarung sei, welche Mintos, Capital Service und die Bank von Capital Service betreffe. Demnach erhält Mintos jetzt technisch die Kontrolle über die geflossenen Gelder des Unternehmens. Dadurch soll verhindert werden, dass die Gelder womöglich zurückgehalten werden oder anderweitig abfließen. Zudem soll es auch zu größeren Rückzahlungen kommen, sollte die Performance des Unternehmens besser als erwartet sein.

Finko Ukraine (2 Kreditgeber)

Bei den zwei ukrainischen Kreditgebern der Finko Gruppe (Dinero und UkrPozyka) sind aktuell noch ca. 10 Mio. Euro offen. Vorgesehen ist hier eine komplette Tilgung bis Ende 2025.

Gemäß den Aussagen von Mintos, hat man sich hier auf einen Restrukturierungsplan mit der Finko-Gruppe verständigt. 2 Mio. Euro sollen demnach durch den Schuldenrückgewinnungsprozess (Inkasso) eingeholt werden und für ca. 8 Mio. Euro soll die Finko Gruppe einspringen („Other affiliated entities of Finko Ukraine”). Man darf gespannt sein, woher der Konzern diese Mittel aufwenden wird.

Finko Armenien (Varks)

Bei Varks sind aktuell noch ca. 16 Mio. Euro offen. Hier sollen 70 Prozent der ursprünglichen Ausstände bis Ende 2022 zurückbezahlt werden. Das bedeutet, dass noch ca. 8 Mio. Euro bezahlt und ca. 8,2 Mio. Euro abgeschrieben werden sollen.

Was ist mit den polnischen Kreditgebern los?

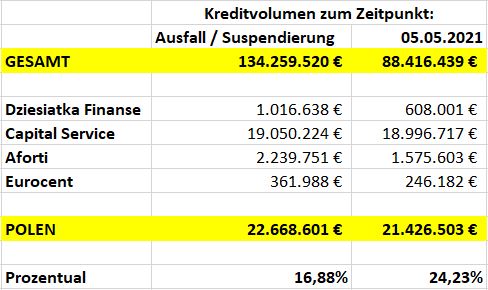

Zum Abschluss noch eine weitere Auffälligkeit, die mir ebenfalls begegnet ist. Von den aktuell 18 Kreditgebern, die entweder ausgefallen oder suspendiert worden sind, kommen vier davon aus Polen.

Das Kreditvolumen der polnischen Kreditgeber hat sich folgendermaßen bei Mintos im Rückgewinnungsprozess entwickelt:

Die Zahlungsmoral scheint bei den polnischen Kreditgebern auf Mintos nur sehr geringfügig zu sein. Durchaus interessant, schließlich haben sich in der jüngsten Vergangenheit sowohl PeerBerry als auch TWINO sehr positiv und zuversichtlich über den polnischen Kreditnehmermarkt geäußert.

Ich habe das als Anlass genommen, um mich etwas genauer mit dem polnischen Kreditnehmermarkt zu befassen. Die Ergebnisse könnt ihr in der nächsten Woche erwarten.

In der Zwischenzeit könnt Ihr euch gerne meinen ausführlichen Mintos Erfahrungsbericht auf dem Blog durchlesen.

Problem Kreditgeber bei Mintos – Das Video

FAQ zu den Problem Kreditgebern bei Mintos

Mintos ist ein lettischer P2P Marktplatz, gegründet im Jahr 2015, auf dem Investoren in eine Vielzahl von Darlehen weltweiter Kreditgeber investieren und dabei eine Rendite von ca. 12 Prozent erzielen können. Bedingt durch das stark skalierbare Geschäftsmodell ist Mintos, gemessen am vermittelten Kreditvolumen, die aktuell größte P2P Plattform in Europa.

Gemessen an dem sich im Rückstand befindenden Kreditvolumen, sind das Capital Service (19 Mio. Euro), Varks (16 Mio. Euro) und Finko Ukraine (10 Mio. Euro).

Zum Zeitpunkt des Kreditgeber Ausfalls oder der Suspendierung durch Mintos, haben sich insgesamt 134,3 Mio. Euro im Rückgewinnungsprozess befunden. Davon befinden sich aktuell, Stand 5. Mai 2021, noch 88,4 Mio. Euro im Rückgewinnungsprozess. Das bedeutet, dass seit dem Ausfall oder Suspendierung eines Kreditgebers, ca. 35 Prozent zurückgewonnen werden konnten.

Die Schätzungen von Mintos liegen aktuell bei zwischen 55 bis 60 Prozent, bezogen auf den anfänglichen Ausfallbetrag in Höhe von 134,3 Mio. Euro. Das bedeutet, dass man davon ausgeht zwischen 53,7 Mio. Euro bis 60,4 Mio. Euro als Verlust abschreiben zu müssen.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.