NEO Finance vermarktet sich als eine der sichersten Plattformen im P2P Umfeld. Die Grundlage für diese Argumentation bildet die Regulierung durch die litauische Zentralbank als auch die ordnungsgemäße Trennung von Anleger- und Unternehmensgeldern, wodurch eine Veruntreuung ausgeschlossen sei.

Persönlich kenne ich die litauische P2P Plattform sehr gut, da ich diese nicht nur mehrmals persönlich in Vilnius besucht habe, sondern auch für mehrere Jahre selbst bei NEO Finance investiert gewesen bin. Was Du über die Plattform wissen solltest, angefangen von den Grundlagen, bis hin zu der Funktionsweise, den Risiken und den Nachteilen, kannst Du in dieser NEO Finance Analyse nachlesen.

Bitte beachte, dass es sich hierbei um meine persönlichen NEO Finance Erfahrungen handelt. Ich übernehme keine Garantie für die Richtigkeit der nachfolgenden Informationen oder für sich daraus womöglich ableitende Investitionsentscheidungen. Mehr dazu im Haftungsausschluss.

Weitere Analysen zu einzelnen P2P Kredite Plattformen findest Du auf der Seite mit meinen Erfahrungsberichten.

Letzte Aktualisierung: 02. April 2024

NEO Finance Überblick

| Gegründet / Gestartet: | Januar 2014 / Januar 2016 |

| Rechtlicher Name: | NEO Finance, AB (LINK) |

| Firmensitz: | Vilnius, Litauen |

| Reguliert: | Ja (Zentralbank Litauen) |

| CEO: | Evaldas Remeikis (August 2015) |

| Community Voting: | 2,39 von 5 | Siehe Voting |

| Verwaltetes Vermögen: | Keine Angabe |

| Anzahl Investoren: | 15.000+ |

| Rendite: | 10,84% |

| Primäre Kreditart: | Konsumkredite |

| Besicherung: | Nein |

| Bonus: | 1% Cashback für 90 Tage |

Was ist NEO Finance?

NEO Finance ist eine litauische P2P Plattform, operativ tätig seit Dezember 2015, auf welcher Anleger in litauische Konsumkredite investieren und dabei eine Rendite von durchschnittlich 10% erzielen können.

NEO Finance ist eine litauische P2P Plattform, operativ tätig seit Dezember 2015, auf welcher Anleger in litauische Konsumkredite investieren und dabei eine Rendite von durchschnittlich 10% erzielen können.

NEO Finance ist die größte P2P Plattform für Konsumkredite in Litauen. Im europaweiten Kontext gehört die Plattform, trotz des langen Track Records, jedoch zu den kleineren Anbietern.

Die Entstehungsgeschichte

2013 gründeten Evaldas Remeikis und seine Frau Aiva Remeikiene, zusammen mit der Kapitalunterstützung von Grigory Gurevich (ca. 200.000 Euro), das Unternehmen Paskoly Klubas (Engl.: Loan Club). Dabei handelt es sich um einen Kreditgeber, der auch heute noch unter diesem Namen tätig ist.

2013 gründeten Evaldas Remeikis und seine Frau Aiva Remeikiene, zusammen mit der Kapitalunterstützung von Grigory Gurevich (ca. 200.000 Euro), das Unternehmen Paskoly Klubas (Engl.: Loan Club). Dabei handelt es sich um einen Kreditgeber, der auch heute noch unter diesem Namen tätig ist.

Anfang 2015 trat in Litauen eine Gesetzgebung für die Online-Kreditvergabe durch Privatpersonen in Kraft. Nachdem das Unternehmen die notwendigen Lizenzen erworben hatte, startete die P2P Plattform seinen Betrieb im Dezember 2015. Das Rebranding in NEO Finance erfolgte im Oktober 2017, weil das Unternehmen dadurch zugänglicher für ausländische Investoren werden wollte.

Wem gehört NEO Finance?

Der Mehrheitseigentümer bei NEO Finance ist das Unternehmen “UAB ERA CAPITAL“, welcher 73% der Anteile an dem Unternehmen gehören. Die beiden Gesellschafter, Evaldas Remeikis und Aiva Remeikiene, teilen sich jeweils 50% der Anteile.

Der zweitgrößte Anteilseigner ist der Russe Grigory Gurevich mit 10%, welcher NEO Finance zu Beginn mit einer Wachstumsfinanzierung unterstützt hat. Zu den weiteren und kleineren Anteilseignern gehören UAB Value Capital, ASIAN PACIFIC GREEN ENERGY PTE. LTD, Arminas Sinkevicius, Marius Navickas und einige Seedrs Investoren.

NEO Finance Management

Vorsitzender des Aufsichtsrats ist Antanas Dany, ehemals Vorstandsvorsitzender der litauischen Swedbank. Zu den Mitgliedern des Aufsichtsrats zählen:

- Marius Laurinaitis (Experte für Rechtswissenschaften und Electronic Money)

- Vytautas Bučiūnas (Unternehmer und Berater)

- Maurice Beckand Verwee (Unternehmer und Investor)

Vorstandsvorsitzender von NEO Finance ist Evaldas Remeikis. Er ist sowohl Mitgründer als auch größter Anteilseigner des Unternehmens. Er ist das Sprachrohr und der Entscheidungsträger des Unternehmens. Auf meinem Blog findest Du ein ausführliches Interview mit dem NEO Finance CEO.

Das Geschäftsmodell

Anleger sollten sich bei der Due Diligence immer auch mit dem Geschäftsmodell einer P2P Plattform beschäftigen. Wie verdient diese Geld? Kann die Plattform profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? In den nachfolgenden Absätzen gibt es weitere Ausführungen zu meinen NEO Finance Erfahrungen.

Wie verdient NEO Finance Geld?

NEO Finance verdient sein Geld auf drei unterschiedlichen Ebenen:

Intermediary Fee Income: Hierbei handelt es sich um die beim Kreditnehmer anfallenden Provisionsgebühren, welche für die Vermittlung des Darlehens berechnet werden. Die Spanne kann zwischen 4,9% und 9,9% liegen.

PIS Income: PIS steht für Payment Initiation Service. Dabei handelt es sich um eine IT-Entwicklung seitens NEO Finance, die seit April 2018 im Einsatz ist und die primär in Online-Shops als Bezahlmöglichkeit eingesetzt wird. Der Markenname dieser Dienstleistung heißt NEO Pay und bietet in Litauen eine Alternative zur Zahlungsabwicklung im Vergleich zu klassischen Banken- und anderen Zahlungsdienstleistern.

Other Income: Hier werden alle sonstigen Umsatzquellen aufgeführt, wozu unter anderem Abhebungsgebühren, Gebühren für die Verwaltung, die Führung von Zweitkonten oder Gebühren im Zusammenhang mit der EMIL gehören.

Ist NEO Finance profitabel?

NEO Finance veröffentlicht regelmäßig geprüfte Geschäftsergebnisse zu der Performance des Unternehmens.

NEO Finance veröffentlicht regelmäßig geprüfte Geschäftsergebnisse zu der Performance des Unternehmens.

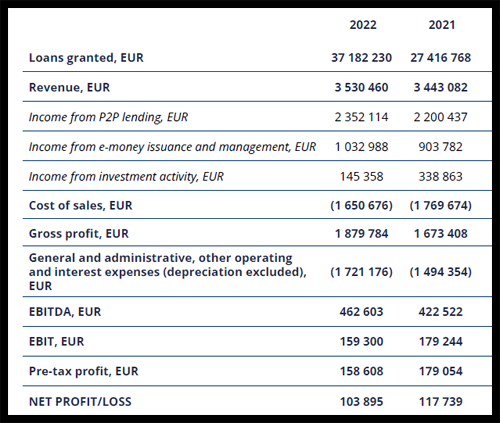

Gemäß des Geschäftsberichts für 2022 konnte die Plattform einen Umsatz von 3,5 Mio. Euro erzielen (2021: 3,4 Mio. Euro).

Der Gewinn lag zum Jahresabschluss bei 104.000 Euro, welcher damit ähnlich hoch ausfällt wie im Vorjahr (118.000 Euro).

Die Geschäftsberichte können sich hier angesehen und heruntergeladen werden.

Investieren in P2P Kredite bei NEO Finance

Wie funktioniert das Investieren bei NEO Finance? Was sollte man wissen und worauf gilt es ggf. zu achten? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten. Außerdem kannst Du dir in dem nachfolgenden Video ansehen, worauf es beim Investieren auf NEO Finance ankommt.

Das Kreditangebot

NEO Finance bietet ausschließlich Investitionen in private Konsumkredite aus Litauen an. Als Mono-Kreditgeber bietet das für Anleger keine breiten Diversifikationsmöglichkeiten an. Die Laufzeit kann recht flexibel gewählt werden. Tendenziell sind die Assets bei NEO Finance aber eher mit längeren Laufzeiten ausgestattet.

Die durchschnittliche Verzinsung liegt aktuell bei ca. 14,50%

Ein monatliches Einzahlungslimit, wie zum Beispiel bei Bondora Go & Grow, gibt es bei NEO Finance nicht.

Kosten und Gebühren

Privatanleger können sich bei NEO Finance kostenlos anmelden. Auch für das Investieren und den Handel von P2P Krediten auf dem Primärmarkt fallen auf NEO Finance keine Kosten oder versteckten Gebühren an.

Auf dem Sekundärmarkt wird hingegen, sowohl beim Kauf als beim Verkauf, eine Maklergebühr von 1% erhoben. Die Grundlage ist der Verkaufs-/Kaufpreis des Kredits. Zudem werden auch Gebühren bei Auszahlungen oder der Anforderung bestimmter Dokumente fällig. Eine Übersicht bietet diese Preisliste.

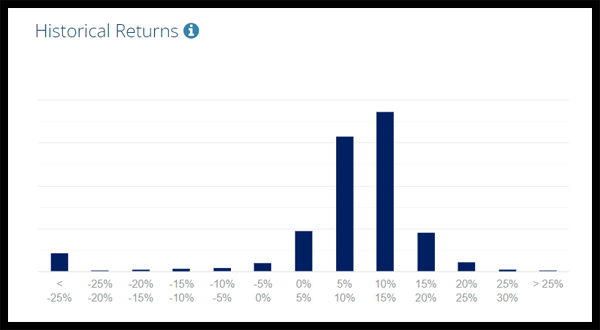

Rendite-Erwartung

NEO Finance gibt an, dass die durchschnittliche Verzinsung von Krediten auf der Plattform bei ca. 14,60% liegt. In Abhängigkeit von der gewählten Anlagestrategie kann dieser Bereich jedoch sehr stark variieren.

NEO Finance gibt an, dass die durchschnittliche Verzinsung von Krediten auf der Plattform bei ca. 14,60% liegt. In Abhängigkeit von der gewählten Anlagestrategie kann dieser Bereich jedoch sehr stark variieren.

Nach 4+ Jahren, in denen ich als aktiver Investor bei NEO Finance mit dabei gewesen bin, lag meine Gesamtrendite bei 10,31%. Das entspricht einer dem Risiko angemessenen Verzinsung.

NEO Finance Auto Invest

Bei NEO Finance können Anleger sowohl manuell in Kredite investieren als auch über eine automatisierte Anlagestrategie (Auto Invest). Dadurch werden die Rückflüsse automatisch in die vor-eingestellten Kriterien reinvestiert. Zu den konfigurierenden Auto Invest Einstellungen gehören unter anderem:

- Das Kreditrating (Von A+ bis C-)

- Der Zinssatz (Von 4% bis 27%)

- Die Kreditlaufzeit (Von 4 Monaten bis 120 Monate)

- Maximaler Anlagebetrag pro Kredit

Neben den klassischen Auswahlkriterien können auch noch viele weitere Einstellungen konfiguriert werden. Dazu gehören zum Beispiel das Geschlecht des Kreditnehmers, die Ausbildung, das Familieneinkommen oder verfügbare Vermögenswerte.

Das NEO Finance Forum

Wer sich mit anderen Investoren über NEO Finance und weitere P2P Plattformen austauschen möchte, der findet mehr als 1.000 intelligente und gut aussehende Privatanleger in der re:think P2P Kredite Community auf Facebook. Schau gerne mal vorbei!

Alternativ findest Du aktuelle Beiträge, News und Updates auch auf meinem Telegram-Kanal.

Steuern NEO Finance

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche auch bei der Steuererklärung angegeben werden.

Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche auch bei der Steuererklärung angegeben werden.

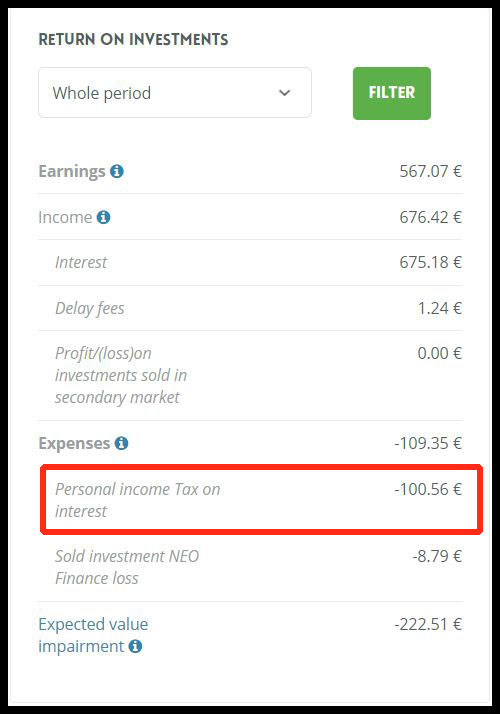

Auf die erzielten Zinseinnahmen werden bei NEO Finance außerdem noch 15 Prozent Quellensteuer einbehalten. Aktuell ist die Regelung so, dass bei der Steuererklärung zehn Prozent der Quellensteuer als Abgeltungssteuer angesetzt werden können.

Die anderen fünf Prozent kann man sich durch einen Erstattungsantrag in Litauen zurückholen. Hierfür wird das DAS-1 Formular benötigt, welches bei NEO Finance eingereicht werden muss. Aktuell arbeitet NEO Finance an einer Lösung bei der alle Zinseinnahmen, bis zu 500 Euro, vom Abzug der Quellensteuer verschont bleiben.

NEO Finance Risiko

Anleger sollten bei der Evaluierung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken, um diese vor einem möglichen Investment abzuwiegen. Worauf gilt es bei NEO Finance zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen?

NEO Finance in der Corona Pandemie

NEO Finance war eine der ersten P2P Plattformen, die mit konkreten Maßnahmen nach dem Ausbruch der Covid-19 Pandemie reagiert hat. Zu den Maßnahmen gehörten:

- Abhängig vom Kreditrating wurden die Zinssätze um bis zu 3% angehoben, um somit ein größeres Ausfallrisiko zu kompensieren.

- Refinanzierungskredite, bei denen Kreditnehmer ein DTI-Verhältnis (Debt-to-Income) von 40+ Prozent haben, werden bis auf weiteres abgelehnt.

- Bei den C-Ratings werden nur noch die besten 80% an Kreditnehmern finanziert.

- Der maximale Kreditbetrag wird in jeder Risikoklasse um bis zu 30% gesenkt.

- Die operativen Kosten und die Marketingausgaben werden heruntergefahren.

Als Ergebnis ist das finanzierte Kreditvolumen, in Q2/2020, um ca. 20% gesunken. Darüber hinaus hat sich NEO Finance sehr offen und transparent gezeigt. In Live Q&A Sessions konnten sich Anleger mit den wichtigsten Fragen an das Unternehmen wenden.

Positiv zu erwähnen ist, dass es während der Pandemie zu keinen negativen Beeinträchtigungen für die Anleger gekommen ist. Die Auszahlungswünsche wurden sofort bearbeitet und auch die Nutzungsbedingungen wurden nicht zum Nachteil der Investoren verändert.

Absicherung von Kreditrisiken

NEO Finance bietet drei Möglichkeiten an, wie Anleger mit dem Kreditausfallrisiko auf der Plattform umgehen können.

Der Provision Fund: Hierbei handelt es sich um eine klassische Art der Rückkaufgarantie. Nach einem Zahlungsrückstand von 60 Tagen wird den Anlegern der komplette Zins- und Tilgungsanspruch erstattet. Der Unterschied zu anderen Plattformen mit Rückkaufgarantie besteht darin, dass der Investor im Vorfeld selbst für diese Absicherung – in Form einer Einzahlung in den Provision Fund – sorgen muss. Der zu bezahlende Betrag ist individuell und unter anderem abhängig von dem Kreditrating oder der Laufzeit des Darlehens.

Die Rückkaufgarantie (Buyback): Sofern der Provision Fund nicht genutzt wird, kündigt NEO Finance die Kreditvereinbarung mit dem Kreditnehmer zwischen dem 60 und 130 Tag nach Zahlungsrückstand auf. Bevor der Kredit zum Inkasso-Partner Legal Balance weitergeleitet wird, können Anleger mit der Rückkaufgarantie 50 bis 80 Prozent des Marktwertes vom zahlungsüberfälligen Darlehen zurückkaufen. Der Wert ist abhängig vom Rating und dem Zeitpunkt des Verkaufs.

Der Inkasso-Prozess: Wenn der Investor bei einem Zahlungsausfall weder den Provision Fund noch die Rückkaufgarantie benutzt, wandert der Kredit in die Inkassoabteilung. Hier arbeitet NEO Finance mit der Firma Legal Balance zusammen, welche sich bereits seit 10+ Jahren mit der Rückgewinnung ausgefallener Darlehen beschäftigt.

Ist NEO Finance eine sichere Plattform?

NEO Finance bietet ein plattformübergreifend sehr sicheres Profil für Anleger an. Zum einen wird die Plattform durch die Zentralbank Litauens reguliert, zum anderen gibt es eine ordnungsgemäße Trennung zwischen Anleger- und Unternehmensgeldern, wodurch eine Veruntreuung verhindert wird.

Ebenfalls positiv ist die finanzielle Entwicklung der Plattform, welche in den letzten Jahren profitabel gewirtschaftet hat.

NEO Finance Einlagensicherung

Anleger sollten beachten, dass es bei NEO Finance keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt.

Da es sich bei NEO Finance um eine ausländische P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger.

Vorteile und Nachteile von NEO Finance

In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vor- und Nachteile von NEO Finance aufgelistet.

Die Vorteile

- Regulierung: NEO Finance agiert in einem regulierten Umfeld bei der P2P Kreditvergabe.

- Transparenz: NEO Finance veröffentlicht eine Vielzahl von geprüften Reports, wodurch sich die Geschäftsentwicklung ständig nachverfolgen lässt.

- Sicherheit: Die Electronic Money Institution Lizenz bietet Anlegern eine hohe Sicherheit vor Veruntreuung.

- Skin in the Game: Die Vorstandsmitglieder bei NEO Finance investieren sechs- bis siebenstellige Beträge auf der eigenen Plattform.

- Profitabilität: Seit 2021 ist die P2P Plattform wirtschaftlich profitabel.

Die Nachteile

- Usability: Das Interface, die Navigation und auch die Auto Invest Konfigurationen sind teilweise sehr verwirrend und machen das Leben der Anleger unnötig schwer.

- Provision Fund: Im Ansatz gut gedacht, für Anleger allerdings eher unbrauchbar.

- Deutsches Interface: NEO Finance hat es seit Jahren nicht geschafft ein deutsches Interface für eine seiner größten Investoren-Communitys zu erstellen.

- Rendite-Erwartung: Die angegebene Rendite-Erwartung bezieht sich auf die durchschnittlichen Kreditzinsen der Kreditnehmer. Die realistische Rendite für Investoren liegt deutlich darunter.

NEO Finance Alternativen

Was die Historie, das Geschäftsmodell und den Fokus auf ein Kreditsegment angeht, so lässt sich NEO Finance am ehesten mit der estnischen P2P Plattform Bondora vergleichen. Bei beiden handelt es sich um klassische P2P Plattformen mit einer direkten Kreditvergabe, beide fokussieren sich auf wenige Märkte und im Kern werden Konsumkredite mit einer langen Kreditlaufzeit finanziert.

Weitere Alternativen findest Du im P2P Plattformen Vergleich.

NEO Finance Community Erfahrungen

NEO Finance wird in der P2P Kredite Community eher unterdurchschnittlich bewertet. Beim Community Voting 2023 konnte man einen Score von 2,39 bei 23 Stimmabgaben erzielen. In den Jahren zuvor reichte es zu 2,04 Punkten (2022) und 2,46 Punkten (2021).

Zu den beliebtesten Plattformen in 2023 gehörten Esketit, Robocash, PeerBerry, LANDE und Income Marketplace.

Fazit NEO Finance Erfahrungen 2024

NEO Finance ist eine sehr solide aufgestellte P2P Plattform. Aufgrund der sicheren Infrastruktur (P2P Regulierung, EMI Lizenz) besitzt man einen klaren Wettbewerbsvorteil gegenüber vielen anderen P2P Plattformen im Ausland. Die Gründlichkeit der Plattform veranlasst fast zu der Annahme, dass es sich bei NEO Finance um eine Art „deutsches“ Unternehmen handelt.

Auf der anderen Seite sollten aber auch die viele Baustellen berücksichtigt werden (Provision Fund, Unübersichtlichkeit, irreführende Angaben), welche das Leben der Investoren unnötig erschweren. Außerdem ist NEO Finance immer noch eine relativ kleine P2P Plattform, die sich in den letzten Jahren kaum weiterentwickelt hat.

NEO Finance eignet sich insbesondere für konservative und schon etwas erfahrene Anleger, die zudem über einen langfristigen Anlagehorizont verfügen.

FAQ NEO Finance Erfahrungen

NEO Finance ist eine litauische P2P Plattform, operativ tätig seit Dezember 2015, auf welcher Anleger in litauische Konsumkredite investieren und dabei eine Rendite von durchschnittlich 10% erzielen können.

NEO Finance besitzt aktuell drei Quellen, mit denen der Umsatz der P2P Plattform erzielt wird. Dazu gehören die „Intermediary Fee Income“ (Provisionszahlungen der Kreditnehmer), das „PIS Income“ (Payment Initiation Service) als auch „Other Income“ (Sonstiges).

Bei NEO Finance werden 15% Quellensteuer von den Zinserträgen einbehalten. 10% können davon als Abgeltungssteuer angesetzt werden. Die restlichen 5% kann man sich durch einen Erstattungsantrag in Litauen zurückholen. Hierfür wird das DAS-1 Formular benötigt, welches bei NEO Finance eingereicht werden muss.

NEO Finance bietet ein plattformübergreifend sehr sicheres Profil für Anleger an. Zum einen wird die Plattform durch die Zentralbank Litauens reguliert, zum anderen gibt es eine ordnungsgemäße Trennung zwischen Anleger- und Unternehmensgeldern, wodurch eine Veruntreuung verhindert wird.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.