Auf dieser Seite findest Du meinen P2P Kredite und Anbieter Vergleich. Da es allein in Europa bereits 200+ unterschiedliche Plattformen gibt, bekommst Du hier eine kompakte Übersicht mit den größten und wichtigsten Anbietern, die Du als Privatanleger kennen solltest.

Die Vorauswahl beruht auf persönlichen Kriterien. Eine Erwähnung finden nur P2P Kredite Anbieter, bei denen deutsche Privatanleger investieren können. Die Auswahl unterteilt sich dabei in zwei Tabellen, die jeweils alphabetisch geordnet sind. In der ersten Tabelle befinden sich die Top 10 P2P Kredit Anbieter, die Anleger momentan bei einer Auswahl als erstes berücksichtigen sollten. In der zweiten Tabelle gibt es eine Auswahl an erweiterten Anbietern.

Bitte beachte, dass der hier dargestellte P2P Kredite und Anbieter Vergleich nur als Orientierung dient und keine Empfehlung für oder gegen eine P2P Kredite Plattform sein soll. Mehr dazu im Haftungsausschluss.

Letzte Aktualisierung: 20.03.2026

Top 10 P2P Kredite Anbieter in Europa

- Afranga: Bulgarien

- Bondora: Estland

- Debitum Investments: Lettland

- Income Marketplace: Estland

- LANDE: Lettland

- Mintos: Lettland

- Monefit SmartSaver: Estland

- Nectaro: Lettland

- PeerBerry: Kroatien

- Viainvest: Lettland

- Afranga: 2021

- Bondora: 2008

- Debitum Investments: 2018

- Income Marketplace: 2020

- LANDE: 2019

- Mintos: 2015

- Monefit SmartSaver: 2022

- Nectaro: 2023

- PeerBerry: 2017

- Viainvest: 2016

- Afranga: Ja (ECSP Lizenz)

- Bondora: Nein

- Debitum Investments: Ja (Financial and Capital Market Commission)

- Income Marketplace: Nein

- LANDE: Ja (ECSP Lizenz)

- Mintos: Ja (Financial and Capital Market Commission)

- Monefit SmartSaver: Nein

- Nectaro: Ja (Financial and Capital Market Commission)

- PeerBerry: Nein

- Viainvest: Ja (Financial and Capital Market Commission)

Werden die P2P Plattformen durch eine Aufsichtsbehörde überwacht und kontrolliert? Entscheidend ist hierbei die Regulierung als Plattform, nicht die Überwachung einzelner Kreditgeber der Plattform.

- Afranga: Geschäftskredite

- Bondora: Konsumkredite

- Debitum Investments: Geschäftskredite

- Income Marketplace: Konsumkredite

- LANDE: Agrarkredite

- Mintos: Konsumkredite

- Monefit SmartSaver: Konsumkredite

- Nectaro: Konsumkredite

- PeerBerry: Konsumkredite

- Viainvest: Konsumkredite

- Afranga: Nein

- Bondora: Ja

- Debitum Investments: Ja

- Income Marketplace: Ja

- LANDE: Ja

- Mintos: Ja

- Monefit SmartSaver: Ja

- Nectaro: Ja

- PeerBerry: Ja

- Viainvest: Ja

- Afranga: 10 Euro

- Bondora: 1 Euro

- Debitum Investments: 50 Euro

- Income Marketplace: 10 Euro

- LANDE: 50 Euro

- Mintos: 50 Euro

- Monefit SmartSaver: 10 Euro

- Nectaro: 10 Euro

- PeerBerry: 10 Euro

- Viainvest: 50 Euro

- Afranga: Pfand

- Bondora: Nein

- Debitum Investments: Rückkaufgarantie (90 Tage)

- Income Marketplace: Rückkaufgarantie (60 Tage)

- LANDE: Landwirtschaftliche Flächen und Maschinen

- Mintos: Rückkaufgarantie (Abhängig vom Kreditgeber)

- Monefit SmartSaver: Nein

- Nectaro: Rückkaufgarantie (60 Tage)

- PeerBerry: Rückkaufgarantie (60 Tage)

- Viainvest: Rückkaufgarantie (60 Tage)

- Afranga: Nein

- Bondora: Nein

- Debitum Investments: Nein

- Income Marketplace: Nein

- LANDE: Ja

- Mintos: Ja

- Monefit SmartSaver: Nein

- Nectaro: Nein

- PeerBerry: Nein

- Viainvest: Nein

- Afranga:

- Bondora: 1 Euro Auszahlungsgebühr bei Bondora Go & Grow

- Debitum Investments: Nein

- Income Marketplace: Nein

- LANDE: Nein

- Mintos: Siehe Gebühren-Struktur

- Monefit SmartSaver:

- Nectaro: Nein

- PeerBerry: Nein

- Viainvest: Siehe Gebühren-Struktur

- Afranga: Bis zu 16%

- Bondora: 6%

- Debitum Investments: Bis zu 15%

- Income Marketplace: 13,78%

- LANDE: Bis zu 11,2%

- Mintos: 11,62%

- Monefit SmartSaver: Bis zu 10,52%

- Nectaro: Bis zu 15%

- PeerBerry: Bis zu 10%

- Viainvest: Bis zu 13%

Die Renditeerwartung bezieht sich auf die Angaben der P2P Plattform. Diese stellen keine Garantie oder Versprechen dar.

- Afranga: 0,5% Cashback | 90 Tage

- Bondora: 5 Euro Bonus

- Debitum Investments: 1% Cashback | 30 Tage

- Income Marketplace: 1% Cashback | 30 Tage

- LANDE: 3% Cashback | 30 Tage

- Mintos: 25 Euro Bonus

- Monefit SmartSaver: 0,25% Cashback | 90 Tage

- Nectaro: 1% Cashback | 30 Tage

- PeerBerry: 0,5% Cashback | 90 Tage

- Viainvest: 1% Cashback | 90 Tage

- Afranga: Afranga Erfahrungen

- Bondora: Bondora Erfahrungen

- Debitum Investments: Debitum Erfahrungen

- Income Marketplace: Income Marketplace Erfahrungen

- LANDE: LANDE Erfahrungen

- Mintos: Mintos Erfahrungen

- Monefit SmartSaver: Monefit SmartSaver Erfahrungen

- Nectaro: Nectaro Erfahrungen

- PeerBerry: PeerBerry Erfahrungen

- Viainvest: Viainvest Erfahrungen

- Afranga: Platz 16 von 30

- Bondora: Platz 10 von 30

- Debitum Investments: Platz 2 von 30

- Income Marketplace: Platz 5 von 30

- LANDE: Platz 18 von 30

- Mintos: Platz 3 von 30

- Monefit SmartSaver: Platz 14 von 30

- Nectaro: Platz 8 von 30

- PeerBerry: Platz 13 von 30

- Viainvest: Platz 1 von 30

Ergebnisse vom Community Voting 2025.

Afranga

Afranga wurde jahrelang als Finanzierungsquelle für das Kreditgeschäft der Stik Credit Gruppe genutzt. In dieser Konstellation gab es für Investoren ein kalkulierbares Risiko, welches mit bis zu 16% Rendite entlohnt worden ist.

Mit der Lizensierung als europäischer Crowdfunding-Dienstleister gab es 2025 jedoch einen Neustart der P2P Plattform, bei der Afranga eine Transformation zu einem regulierten P2P Marktplatz eingeleitet hat. Als Teil dieser neuen Ausrichtung werden nun auch externe Kreditgeber auf die Plattform hinzugeholt. Dadurch kann Afranga weiter wachsen, während Investoren zusätzliche Möglichkeiten zur Diversifikation erhalten.

Ausführliche Analyse meiner bisherigen Afranga Erfahrungen.

Bondora

Bondora gehört zu den größten und erfahrensten P2P Kredite Plattformen in Europa, weshalb die Plattform einen besonderen Status bei vielen Privatanlegern besitzt. Mit Bondora Go & Grow verfügt die Plattform zudem über eines der beliebtesten Anlageprodukte im P2P Kredite Umfeld, welches seit der Einführung im Jahr 2018 neue Maßstäbe in Bezug auf Einfachheit, Liquidität und Zuverlässigkeit gesetzt hat.

Die langjährige Erfahrung, gepaart mit sehr starken Finanzkennzahlen, machen Bondora zu einer idealen Anlaufstelle für neue Investoren, die schnell und einfach ihre ersten Erfahrungen im P2P Kredite Sektor sammeln wollen. Fortgeschrittene Investoren berücksichtigen hingegen die fehlende Transparenz und den Black Box Charakter bei Go & Grow, sowie die plattform-übergreifend wenig wettbewerbsfähige Rendite-Erwartung.

Ausführliche Analyse meiner bisherigen Bondora Erfahrungen / Bondora Go & Grow Erfahrungen.

Debitum Investments

Debitum Investments ist eine in Lettland ansässige und durch die dortige Finanz-Aufsicht regulierte P2P Plattform. Das Besondere an Debitum ist die einzigartige Positionierung im P2P Kredite Umfeld, da man sowohl reguliert ist, ein Markplatz-Modell verfolgt und rückkaufbesicherte Geschäftskredite anbietet. Eine Kombination, die es in dieser Form bei keiner anderen P2P Plattform zu finden gibt.

Durch die vielen Neuerungen und Innovationen, die es seit dem Eigentümer-Wechsel im August 2023 gab, hat sich das Profil und die Attraktivität von Debitum deutlich erhöht. Sowohl das verbesserte Kreditangebot, Verzinsungen von bis zu 15% und die höhere Liquidität, machen Debitum zu einer spannendsten P2P Plattformen in 2024. Gleichzeitig müssen sich die neuen Gesellschafter aber auch mit den Altlasten aus der Vergangenheit beschäftigen, darunter das ursprüngliche ICO-Funding oder aber die ausgefallenen Assets in der Ukraine.

Ausführliche Analyse meiner bisherigen Debitum Erfahrungen.

Income Marketplace

Income Marketplace hat sich in den letzten Jahren in der Auswahl der besten P2P Kredite Plattformen Europas etabliert. Dafür sprechen zum Beispiel Metriken wie das aktive Portfolio-Wachstum oder aber die Inkasso-Quote, welche mit einem Wert von weniger als 1% mehr als wettbewerbsfähig ist.

Dafür verantwortlich ist in erster Linie das gute Risiko-Management der estnischen Plattform, welche sich durch neue und innovative Sicherheits-Features wie dem Junior Share oder dem Cashflow Buffer von anderen Wettbewerbern unterscheidet. Obwohl sich Income Marketplace noch in vielen Bereichen verbessern kann, so ist die Plattform, bereits jetzt eine der attraktivsten Optionen für P2P Investoren im aktuellen Marktumfeld.

Ausführliche Analyse meiner bisherigen Income Marketplace Erfahrungen.

LANDE

LANDE ist eine regulierte und in Lettland ansässige Crowdfunding Plattform, die mit der Positionierung im Agrar-Sektor eine spannende und stark wachsende Nische besetzt. Dadurch ergibt sich nicht nur ein großes Wachstumspotenzial für die Plattform, für Anleger entsteht dadurch auch ein echter Mehrwert im Hinblick auf die Diversifikation.

Aufgrund der Verzinsungen von bis zu 12%, in Kombination mit den Besicherungen durch Maschinen oder landwirtschaftliche Flächen, besitzt LANDE ein spannendes und wettbewerbsfähiges Profil. Wer eine Ergänzung für sein P2P Portfolio sucht, abseits der klassischen Konsumkredite, der sollte sich mit definitiv mit LANDE als mögliche Alternative beschäftigen.

Ausführliche Analyse meiner bisherigen LANDE Erfahrungen.

Mintos

Mit einem verwalteten Investoren-Vermögen von 600+ Mio. Euro und mehr als 500.000 registrierten Nutzern ist Mintos ist die größte P2P Kredite Plattform in Europa. Der lettische P2P Marktplatz genießt daher einen besonderen Stellenwert im P2P-Markt.

Die Vision von Mintos bestand jahrelang darin sich als führender Marktplatz für Investitionen in Kredite zu etablieren. Seit dem Erhalt der europäischen Lizenz als Investmentgesellschaft, im August 2021, hat sich Mintos jedoch zunehmend zu einer Multi-Asset Plattform entwickelt, welche neben Krediten auch Produkte wie ETFs, Anleihen oder Immobilien anbietet.

Ausführliche Analyse meiner bisherigen Mintos Erfahrungen.

Monefit SmartSaver

Mit Monefit SmartSaver hat sich die Creditstar Group, ein 2006 in Estland gegründete Fintech-Unternehmen, zu dem eine Vielzahl von international-tätigen Kreditgebern aus Europa gehören, eine weitere Finanzierungsquelle für sein Kreditgeschäft aufgebaut.

Mit mehr als drei Jahren Markterfahrung ist Monefit SmartSaver das erste an Bondora Go & Grow angelehnte Produkt, welches sich in den letzten Jahren nachhaltig etablieren konnte. Die Hauptmerkmale von SmartSaver: Eine jährliche Verzinsung von 7,5%, hohe Liquidität, einfache Bedienung und die Möglichkeit für höhere Verzinsungen bei längerer Laufzeitbindung.

Der größte Nutzen für Investoren liegt in der auf Monefit SmartSaver angebotenen Liquidität. Investoren können sich derzeit bis zu 1.000 Euro pro Monat tagesaktuell auszahlen lassen, wohingegen für Beträge darüber hinaus eine Bearbeitungszeit von 10 Werktagen gilt.

Eine ausführliche Analyse gibt es in meinen Monefit SmartSaver Erfahrungen.

Nectaro

Nectaro ist ein P2P Newcomer aus Lettland, der alle Voraussetzungen für langfristigen Erfolg mitbringt: Regulierung in Lettland, profitable Kreditgeber, wettbewerbsfähige Verzinsungen und einen großen, etablierten Mutterkonzern im Hintergrund.

Sieht man sich das Rendite- und Risikoprofil von Nectaro an, dann verspricht der P2P Kredite Anbieter eine stabile Alternative für Investoren zu sein, die ihr P2P Portfolio mit neuen Plattformen erweitern wollen.

Ausführliche Analyse meiner bisherigen Nectaro Erfahrungen.

PeerBerry

PeerBerry hat sich in den letzten Jahren zu einer der größten und vertrauenswürdigsten P2P Kredite Plattformen in Europa entwickelt. Dieser Umstand ist in erster Linie auf die Zuverlässigkeit der P2P Plattform zurückzuführen, die wie kaum eine andere gestärkt aus Krisensituationen hervorgegangen ist. Sei es die Corona Pandemie 2020 oder der Ukraine Krieg 2022, welcher PeerBerry so hart wie kaum eine andere P2P Kredite Plattform getroffen hat.

Die Rückzahlung von mehr als 50 Mio. Euro an kriegsbetroffenen Krediten verdeutlicht die hohe Integrität der Partner, welche mit PeerBerry zusammenarbeiten. Zu nennen ist hierbei insbesondere das Zugpferd hinter dem Marktplatz, nämlich die Aventus Gruppe. Das größte Manko besteht auf der Plattform beim Kreditangebot, welches nicht immer ausreichend für die hohe Nachfrage der Investoren ist, was insofern auch manuelle Investments erfordert.

Ausführliche Analyse meiner bisherigen PeerBerry Erfahrungen.

Viainvest

Viainvest gehört, mit einer Markterfahrung seit 2016, zu den etablierteren Plattformen im P2P Kredite Umfeld. Aufgrund der häufig sehr zurückhaltenden Kommunikation und einem eher passiven Marketing-Ansatz, fliegt die P2P Plattform meistens unter dem Radar vieler Investoren. Das macht Viainvest, besonders in guten Zeiten, zu einem unaufgeregten und zuverlässigen Investment.

Keine Ausfälle, keine Zahlungsverspätungen und wettbewerbsfähige Verzinsungen sind der Grund, weshalb ich seit 2018 durchgehende eine Rendite oberhalb der 10% auf Viainvest erzielen konnte. Das entspricht einer kontinuierlichen Verlässlichkeit, bei der nicht viele andere P2P Plattformen mithalten können.

Ausführliche Analyse meiner bisherigen Viainvest Erfahrungen.

Erweiterte Auswahl an P2P Kredite Anbietern

- Bondster: Tschechische Republik

- Crowdpear: Kroatien

- Esketit: Irland

- Estateguru: Estland

- Fintown: Tschechische Republik

- INDEMO: Lettland

- InRento: Litauen

- InSoil Finance: Litauen

- iuvo Group: Estland

- Lendermarket: Irland

- Lonvest: Kroatien

- Maclear: Schweiz

- Monestro: Estland

- NEO Finance: Litauen

- Profitus: Litauen

- Robocash: Kroatien

- Swaper: Estland

- Triple Dragon Funding: Luxemburg

- Twino: Lettland

- Bondster: 2017

- Crowdpear: 2021

- Esketit: 2020

- Estateguru: 2013

- Fintown: 2022

- INDEMO: 2022

- InRento: 2020

- InSoil Finance: 2019

- iuvo Group: 2016

- Lendermarket: 2019

- Lonvest: 2023

- Maclear: 2023

- Monestro: 2016

- NEO Finance: 2015

- Profitus: 2018

- Robocash: 2017

- Swaper: 2016

- Triple Dragon Funding: 2025

- Twino: 2015

- Bondster: Nein

- Crowdpear: Ja (ECSP Lizenz)

- Esketit: Nein

- Estateguru: Ja (ECSP Lizenz)

- Fintown: Nein

- INDEMO: Ja (Financial and Capital Market Commission)

- InRento: Ja (ECSP Lizenz; Zentralbank Litauen)

- InSoil Finance: Ja (ECSP Lizenz)

- iuvo Group: Nein

- Lendermarket: Nein

- Lonvest: Nein

- Maclear: Ja (Self-Regulated Organisation Membership)

- Monestro: Nein

- NEO Finance: Ja (Zentralbank Litauen)

- Profitus: Ja (ECSP Lizenz)

- Robocash: Nein

- Swaper: Nein

- Triple Dragon Funding: Nein

- Twino: Ja (Financial and Capital Market Commission)

Werden die P2P Plattformen durch eine Aufsichtsbehörde überwacht und kontrolliert? Entscheidend ist hierbei die Regulierung als Plattform, nicht die Überwachung einzelner Kreditgeber der Plattform.

- Bondster: Konsumkredite

- Crowdpear: Immobilienkredite

- Esketit: Konsumkredite

- Estateguru: Immobilienkredite

- Fintown: Immobilienkredite

- INDEMO: Ausgefallene Immobilienkredite

- InRento: Immobilienkredite

- InSoil Finance: Agrarkredite

- iuvo Group: Konsumkredite

- Lendermarket: Konsumkredite

- Lonvest: Konsumkredite

- Maclear: Geschäftskredite

- Monestro: Konsumkredite

- NEO Finance: Konsumkredite

- Profitus: Immobilienkredite

- Robocash: Konsumkredite

- Swaper: Konsumkredite

- Triple Dragon Funding: Geschäftskredite

- Twino: Konsumkredite

- Bondster: Ja

- Crowdpear: Nein

- Esketit: Ja

- Estateguru: Ja

- Fintown: Nein

- INDEMO: Ja

- InRento: Nein

- InSoil Finance: Ja

- iuvo Group: Ja

- Lendermarket: Ja

- Lonvest: Ja

- Maclear: Nein

- Monestro: Ja

- NEO Finance: Ja

- Profitus: Ja

- Robocash: Ja

- Swaper: Ja

- Triple Dragon Funding: Nein

- Twino: Ja

- Bondster: 5 Euro

- Crowdpear: 100 Euro

- Esketit: 10 Euro

- Estateguru: 50 Euro

- Fintown: 50 Euro

- INDEMO: 10 Euro

- InSoil Finance: 100 Euro

- InRento: 500 Euro

- iuvo Group: 10 Euro

- Lendermarket: 10 Euro

- Lonvest: 10 Euro

- Maclear: 50 Euro

- Monestro: 10 Euro

- NEO Finance: 20 Euro

- Profitus: 100 Euro

- Robocash: 1 Euro

- Swaper: 10 Euro

- Triple Dragon Funding: 1.000 Euro

- Twino: 1 Euro

- Bondster: Rückkaufgarantie (30 bis 60 Tage)

- Crowdpear: Hypothek

- Esketit: Rückkaufgarantie (60 Tage)

- Estateguru: Hypothek

- Fintown: Nein

- INDEMO: Hypothek

- InSoil Finance: Landwirtschaftliche Flächen und Maschinen

- InRento: Hypothek

- iuvo Group: Rückkaufgarantie (60 Tage)

- Lendermarket: Rückkaufgarantie (60 Tage)

- Lonvest: Rückkaufgarantie (60 Tage)

- Maclear: Nein

- Monestro: Rückkaufgarantie (60 Tage)

- NEO Finance: Provision Fund

- Profitus: Hypothek

- Robocash: Rückkaufgarantie (30 Tage)

- Swaper: Rückkaufgarantie (60 Tage)

- Triple Dragon Funding: Rückkaufgarantie (90 Tage)

- Twino: Rückkaufgarantie (60 Tage)

- Bondster: Ja

- Crowdpear: Nein

- Esketit: Ja

- Estateguru: Ja

- Fintown: Nein

- INDEMO: Nein

- InRento: Ja

- InSoil Finance: Ja

- iuvo Group: Ja

- Lendermarket: Nein

- Lonvest: Nein

- Maclear: Nein

- Monestro: Nein

- NEO Finance: Ja

- Profitus: Ja

- Robocash: Ja

- Swaper: Nein

- Triple Dragon Funding: Nein

- Twino: Ja

- Bondster: Siehe Gebühren-Struktur

- Crowdpear:

- Esketit: Nein

- Estateguru: Siehe Gebühren-Struktur

- Fintown: Siehe Gebühren-Struktur

- INDEMO:

- InRento:

- InSoil Finance: Siehe Gebühren-Struktur

- iuvo Group: 1% Transaktionsgebühr Sekundärmarkt

- Lendermarket:

- Lonvest:

- Maclear:

- Monestro: Siehe Gebühren-Struktur

- NEO Finance: Siehe Gebühren-Struktur

- Profitus: Siehe Gebühren-Struktur

- Robocash: Siehe Gebühren-Struktur

- Swaper: Siehe Gebühren-Struktur

- Triple Dragon Funding:

- Twino: Siehe Gebühren-Struktur

- Bondster: 13,5%

- Crowdpear: 10,62%

- Esketit: 11,85%

- Estateguru: 10,76%

- Fintown: Bis zu 15%

- INDEMO: 15,1%

- InRento: 11,66%

- InSoil Finance: 13,13%

- iuvo Group: Bis zu 15%

- Lendermarket: 14,57%

- Lonvest: Bis zu 13,5%

- Maclear: Bis zu 16,5%

- Monestro: Bis zu 13%

- NEO Finance: 14,49%

- Profitus: 10%

- Robocash: 10,06%

- Swaper: 14%

- Triple Dragon Funding: 14%

- Twino: 12%

Die Renditeerwartung bezieht sich auf die Angaben der P2P Plattform. Diese stellen keine Garantie oder Versprechen dar.

- Bondster:

- Crowdpear: 0,5% Cashback | 90 Tage

- Esketit: 0,5% Cashback | 90 Tage

- Estateguru:

- Fintown: 2% Cashback (Erstes Investment)

- INDEMO: Bis zu 5,5% Cashback

- InRento: 20 Euro Bonus (Erstes Investment)

- InSoil Finance: 2% Cashback | 30 Tage

- iuvo Group:

- Lendermarket: 1% Cashback | 90 Tage

- Lonvest: 1% Cashback | 90 Tage

- Maclear:

- Monestro:

- NEO Finance: 1% Cashback | 90 Tage

- Profitus: 25 Euro Bonus (mit dem Code “RETHINK25“)

- Robocash: 1% Cashback | 30 Tage

- Swaper: Nein

- Triple Dragon Funding: 1% Cashback | 60 Tage

- Twino: 2% Cashback | 90 Tage

- Bondster: Bondster Erfahrungen

- Crowdpear: Crowdpear Erfahrungen

- Esketit: Esketit Erfahrungen

- Estateguru: Estateguru Erfahrungen

- Fintown: Fintown Erfahrungen

- INDEMO: Indemo Erfahrungen

- InRento:

- InSoil Finance: InSoil Finance Erfahrungen

- iuvo Group:

- Lendermarket: Lendermarket Erfahrungen

- Lonvest: Lonvest Erfahrungen

- Maclear: Maclear Erfahrungen

- Monestro: Monestro Erfahrungen

- NEO Finance: NEO Finance Erfahrungen

- Profitus: Profitus Erfahrungen

- Robocash: Robocash Erfahrungen

- Swaper:

- Triple Dragon Funding:

- Twino: Twino Erfahrungen

- Bondster: Platz 28 von 30

- Crowdpear: Platz 20 von 30

- Esketit: Platz 7 von 30

- Estateguru: Platz 30 von 30

- Fintown: Platz 9 von 30

- INDEMO: Platz 12 von 30

- InRento: Platz 15 von 30

- InSoil Finance: Platz 26 von 30

- iuvo Group: Platz 19 von 30

- Lendermarket: Platz 24 von 30

- Lonvest: Platz 22 von 30

- Maclear: Platz 11 von 30

- NEO Finance: Platz 25 von 30

- Profitus: Platz 17 von 30

- Robocash: Platz 6 von 30

- Swaper: Platz 4 von 30

- Triple Dragon Funding:

- Twino: Platz 21 von 30

Ergebnisse vom Community Voting 2025.

P2P Kredite Vergleich 2025

Der P2P Kredite und Anbieter Vergleich soll Investoren eine Orientierung geben, wie sich einzelne Plattformen voneinander unterschieden und worauf man bei der Auswahl achten sollte. Die Seite von re:think P2P Kredite nutzt dafür eine Vielzahl von Bewertungskriterien, die verschiedene Aspekte der Plattformen analysieren.

Zur besseren Übersicht werden nachfolgend die wichtigsten Faktoren vorgestellt, die als Grundlage für den P2P Kredite Anbieter Vergleich dienen. Dazu gehören: Transparenz, Sicherheit, finanzielle Stabilität, Liquidität, Management und Kommunikation.

Transparenz

Je mehr Informationen ein P2P Kreditanbieter zur Verfügung stellt, umso besser können Investoren das Chancen- und Risikoprofil eines Unternehmens bewerten.

Aber Vorsicht: Viele P2P Anbieter nutzen die Naivität unerfahrener Investoren aus und veröffentlichen in erster Linie Informationen, die keinen echten Mehrwert im Hinblick auf das Risikoprofil und die tatsächliche Performance einer Plattform bieten.

Die Unterscheidung von wichtigen von unwichtigen Informationen ist daher von großer Bedeutung. Gute und transparente P2P Plattformen veröffentlichen in der Regel eine Statistik-Seite, welche folgenden Informationen und Daten-Punkte enthält:

- Verwaltetes Investoren-Vermögen / Ausstehendes Portfolio

- Performance des ausstehenden Kreditportfolios

- Finanziertes Gesamtvolumen

- Durchschnittlicher Zinssatz

Für Investoren sollte insbesondere das verwaltete Portfolio und dessen Performance von übergeordneter Bedeutung sein. Aber warum?

Die Entwicklung des ausstehenden Portfolios gibt einen Einblick darüber wie sich die Nachfrage auf einer Plattform entwickelt und ob sich diese weiterhin im Wachstum befindet. Ein sinkendes Portfolio ist häufig ein Indikator dafür, dass ein P2P Anbieter entweder ein zu geringes Kreditangebot zur Verfügung stellt, was wiederum zu Cashdrag, sinkender Rendite und Unzufriedenheit bei den Investoren führt, oder aber es gibt eine von Investoren-Seite aus geringere Nachfrage, was häufig in direkter Verbindung mit Problemen auf der Plattform steht.

Die Performance des Kreditportfolios ist hingegen ein zentraler Faktor, um die Wahrscheinlichkeit zu bestimmen, mit der die beworbenen und vermarkteten Renditen erzielt werden können. Je mehr Kredite sich im Inkasso befinden, desto größer ist die Gefahr, dass Investoren von Kapitalverlusten und von einer geringeren Rendite betroffen sein werden.

Sicherheit

Die Sicherheit einer P2P Kredite Plattform ist ein wesentlicher Faktor, um das Risiko- und Renditepotenzial zu bestimmen. Die Absicherung des Investments kann dabei auf mehreren Ebenen stattfinden.

Regulierung: Die in Lettland regulierten P2P Kredite Anbieter unterliegen den Vorgaben der Finanzmarktrichtlinie MiFID II, wodurch als Folge auch die Konten der Investoren mit bis zu 20.000 Euro durch das Anlegerentschädigungs-System in Lettland geschützt sind, sollte es zu einer Insolvenz der Plattform oder einer Veruntreuung der Investoren-Gelder kommen. Mögliche Kreditausfälle von Kreditgebern werden darüber jedoch nicht abgedeckt.

Und genau hier ist der entscheidende Punkt, wenn es um das Thema Regulierung geht. Die Wahrscheinlichkeit, dass Investoren bei regulierten P2P Kreditanbietern von einem Scam betroffen sein werden, ist, aufgrund der erhöhten Kosten und Compliance-Anforderungen, extrem gering. Gleichzeitig ist die Regulierung aber keine Garantie dafür, dass nicht auch Verluste für Investoren entstehen können.

Risiko Management: Beim Risiko Management geht es um den Prozess, mit dem die finanzielle Leistungsfähigkeit eines Kreditgebers und dessen Portfolio-Qualität, von Seiten eines P2P Marktplatzes, analysiert wird. Bei klassischen P2P Kredite Plattformen zielt der Fokus hingegen auf die Bewertung des Kreditnehmers ab.

Weil jeder Anbieter ein unterschiedliches Scoring-Modell zur Risikobewertung einsetzt, ist es wichtig sich mit der Herangehensweise im Detail zu beschäftigen. Die langfristige Beobachtung der Portfolio-Qualität gibt einen guten Aufschluss darüber, wie effektiv das Risiko-Management in der Praxis funktioniert.

Betrugsprävention: Das Fortschreiten von Cyberkriminalität hat in den letzten Jahren, insbesondere durch die Beschleunigung der KI-Technologie, weiter zugenommen. P2P Kreditanbieter, die sich dieser Gefahr bewusst sind und die unterschiedliche Funktionen bei der Kontoabsicherung und der Verifikation anbieten – beispielsweise in Form der Zwei-Faktor-Authentisierung (2FA) – zeigen eine größere Sensibilisierung für dieses Thema.

Finanzielle Stabilität

Die Veröffentlichung geprüfter Jahresabschlüsse ermöglicht es Investoren einen Einblick zur finanziellen Stabilität eines P2P Kredite Anbieters zu bekommen. Dieser Aspekt gehört ebenfalls zu den wichtigeren Sicherheits-Merkmalen.

Grundsätzlich lassen sich bei einer Bewertung der finanziellen Stabilität mehrere Abstufungen vornehmen:

- Keine veröffentlichter Jahresabschluss

- Veröffentlichter Jahresabschluss

- Veröffentlichter und von einem Auditor geprüfter Jahresabschluss

- Veröffentlichter, von einem Auditor geprüfter und profitabler Jahresabschluss

Für eine entsprechende Aussagekraft der finanziellen Leistungsfähigkeit sollten die Jahresabschlüsse von einem größeren und anerkannten Wirtschaftsprüfer erstellt werden.

Die Wichtigkeit beim Thema Profitabilität muss im Einzelfall geprüft werden. Während die Wirtschaftlichkeit einiger Anbieter von zentraler Bedeutung für die Fortführung der Geschäftstätigkeit ist, besitzen andere P2P Kredite Plattformen größere Konzerne und Muttergesellschaften im Hintergrund, wobei die Plattform in erster Linie als Kosten-Zentrum für die Finanzierung des Kreditgeschäfts herhalten soll. Eine direkte Profitabilität ist bei diesen Plattformen nur von nachrangiger Bedeutung.

Liquidität

Der Faktor Liquidität gibt an, wie schnell Investoren in der Lage sind ihr Geld bei einem P2P Kreditanbieter abzuziehen. Die Liquidität kann dabei von mehreren Aspekten beeinflusst werden.

- Kreditlaufzeiten: Kurzfristig-laufende Konsumkredite, bekannt als Payday Loans, besitzen in der Regel Laufzeiten von zwischen 30 bis zu 90 Tagen. Die Liquidität kann in diesem Fall als sehr hoch eingestuft werden.

- Sekundärmarkt: Über den Sekundärmarkt können Kredite vorzeitig und vor dem Ende der ursprünglichen Kreditlaufzeit verkauft werden. Zu beachten ist hierbei, dass diese Funktionalität nicht von allen P2P Anbietern angeboten wird, dass ein vorzeitiger Verkauf in bestimmten Fällen nur mit einem Abschlag möglich ist und dass ein Verkauf auch von der Nachfrage anderer Investoren abhängig ist.

- Investment-Produkt: Einige P2P Fintechs bieten bestimmte Investitions-Produkte an, welche sich im Kern auf den Aspekt der Liquidität konzentrieren. Produktangebote wie Bondora Go & Grow oder Mintos Smart Cash vermarkten sich diesbezüglich sogar mit einer täglichen Verfügbarkeit des Geldes.

Grundsätzlich sollten sich Investoren bereits im Vorfeld eines Investments konkrete Gedanken bezüglich des Anlagehorizontes machen und diesen Faktor bei der Auswahl der entsprechenden P2P Kredite Anbieter berücksichtigen. Mehr Liquidität bedeutet in der Regel auch mehr Flexibilität, sodass Investoren schneller auf bestimmte Marktveränderungen reagieren zu können.

Management

Die Geschäftsentwicklung einer P2P Kredite Plattform wird maßgeblich von den Entscheidungen des Managements und der beteiligten Gesellschafter beeinflusst. Insofern ist die vorhandene Expertise und einer gewisser Erfahrungsschatz von großer Bedeutung.

Wer sein Geld einer P2P Kredite Plattform anvertraut, der sollte sich daher auch mit den Personen beschäftigen, die im Hintergrund der Plattform arbeiten und oder Einfluss ausüben.

Haben die Gesellschafter in der Vergangenheit bereits profitable Kreditgeber gegründet und etabliert? Besitzen die Personen im Management über ausreichende oder vergleichbare Erfahrungen aus der Vergangenheit?

Je größer der Erfahrungsschatz und die Reputation der handelnden Personen, desto vertrauenswürdiger ist die Plattform als solches zu bewerten. Aus diesem Grund werden in den Erfahrungsberichten von re:think P2P Kredite auch die Gesellschafter-Strukturen offengelegt und welche Personen im Management tätig sind.

Kommunikation und Support

P2P Kredite befinden sich in einem dynamischen Umfeld, in dem es konstant neue Entwicklungen gibt – sei es im gesamten Marktumfeld oder aber bei einzelnen P2P Kreditanbietern. Umso wichtiger ist eine aktiv gesteuerte Kommunikation seitens der Plattformen. Sei es über den Newsletter, den hauseigenen Blog, in einer Telegram-Gruppe, einem Podcast oder über den direkten Support via E-Mail.

Je engagierter sich eine P2P Kredite Plattform bemüht Anfragen zu bearbeiten und den Diskurs mit Investoren offen zu gestalten, desto positiver kann dieses Signal gewertet werden.

Was sind P2P Kredite?

Das Akronym P2P steht für das Englische „Peer-to-Peer“ und bedeutet übersetzt „von Person zu Person“. Bei P2P Krediten handelt es sich demnach um Darlehen, die von Privatpersonen an andere Privatpersonen vergeben werden.

Charakteristisch für diese Art des Geldverleihs ist die vollständige, beziehungsweise weitgehende Umgehung traditioneller Banken und Kreditinstitute. Stattdessen treffen sich Kreditgeber als auch Kreditnehmer auf eigens entwickelten Online-Marktplätzen, auch P2P Plattformen genannt.

Bei den meisten P2P Krediten handelt es sich um Konsumenten- und Verbraucherkredite im dreistelligen- oder niedrigen vierstelligen Bereich. Aber auch Geschäfts-, Immobilien- oder sogar Agrarkredite gehören mittlerweile zum Spektrum mit dazu.

Im Finanzkontext wird dieser Investmentbereich unter der Oberkategorie Crowdfinance eingeordnet. Darunter versteht man alle Aktivitäten und Angebote, die im Zusammenhang mit einer Finanzierung und einem Engagement vieler Personen stehen.

Crowdfinance lässt sich wiederum grob in drei Kategorien unterteilen: Crowdfunding, Crowdinvesting und Crowdlending. Klassische P2P Privatkredite werden dabei dem letztgenannten Bereich zugeordnet.

2005: Die ersten P2P Kredite Anbieter

Da P2P Kredite online vermittelt werden, sind das Aufkommen und die Verbreitung dieser Anlageform erst durch die technische Entwicklung des Internets ermöglicht worden.

Beim weltweit ersten P2P Kredite Anbieter handelt es sich um das britische Unternehmen Zopa, welches seine Dienstleistung am 1. März 2005 startete. Die Vision der fünf Gründer bestand damals darin eine Technologie zu schaffen, die als Bindeglied in der Kreditvermittlung zwischen Kreditnehmer und Kreditgeber eingesetzt werden kann, ohne dabei auf eine Bank angewiesen zu sein.

Auch die US-Amerikaner besitzen eine lange und gewachsene Historie bei der Vermittlung von Darlehen zwischen Privatpersonen. Der erste US-Anbieter für private Kreditvermittlungen ist die P2P Plattform Prosper Marketplace gewesen, die sich ebenso wie Zopa im Jahr 2005 gründete.

Die weltweit größte P2P Kredite Plattform kommt ebenfalls aus den USA. Dabei handelt es sich um das im Jahr 2006 gegründete Unternehmen Lending Club. Bekannt ist die Plattform auch deshalb, weil es als erstes und bisher einziges Unternehmen aus dem P2P-Kredite Umfeld an die Börse gegangen ist. Lending Club verzeichnete im Jahr 2014 den größten Börsengang eines Technologie-Unternehmens in den USA.

Wie funktionieren P2P Kredit Anbieter?

P2P Plattformen sind digitale Intermediäre aus dem Fintech-Bereich, welche Kreditangebot und Investoren-Nachfrage zusammenbringen.

Das bedeutet, dass die Anbieter immer in zwei Richtungen arbeiten müssen: Auf der einen Seite müssen Gelder von Investoren akquiriert werden, wodurch am Ende die Kredite finanziert werden sollen. Damit ein P2P Kredit Anbieter möglichst attraktiv für Investoren ist, werben viele Unternehmen mit hohen Renditeversprechen, Bonus-Kampagnen oder mit Sicherheiten bei Zahlungsausfällen.

Auf der anderen Seite kümmern sich die P2P Kredite Plattformen um die Bereitstellung eines entsprechenden Kreditangebots. Die Kreditgeber können dabei sowohl direkt mit dem P2P Anbieter verbunden sein (klassische P2P-Kreditvergabe) oder aber es handelt es sich um externe Kreditgeber, die keine Überschneidung mit der Plattform besitzen (P2P-Marktplatzmodell). Je nach Geschäftsmodell kümmert sich der P2P Kredite Anbieter selbst um die Akquise neuer Kreditnehmer oder dieser überwacht die Portfolio-Qualität externer Kreditgeber.

Am Ende werden sowohl das Geld der Investoren als auch das Kreditangebot auf der P2P Plattform zusammengeführt.

Welche Renditen können erzielt werden?

Die mit P2P Krediten zu erzielende Rendite kann sehr unterschiedlich ausfallen, da diese von mehreren Faktoren abhängig ist.

- Verzinsung: Einer der wichtigsten Faktoren ist die Verzinsung an sich. Diese unterscheidet sich bereits – teilweise sehr deutlich – von Anbieter zu Anbieter. Die Verzinsung kann zum Beispiel von der Nachfrage der Investoren abhängig sein oder aber von den Marktbedingungen des jeweiligen Kreditgebers. Auch die Besicherung unterschiedlicher Kreditarten besitzt einen Einfluss auf die Steuerung der Verzinsung.

- Bonus: Je größer der Bedarf nach Kapital ist, desto häufiger vermarkten P2P Kredite Anbieter bestimmte Bonus-Kampagnen, welche die Gesamt-Rendite nach oben treiben können. Auch für neue Investoren gibt es in der Regel Bonus-Zahlungen oder Cashback-Kampagnen, wenn sich diese auf einer Plattform registrieren. Aktuelle Angebote gibt es auf meiner Bonus-Seite.

- Performance: Neben der Verzinsung ist die Performance des Kreditportfolios der größte Faktor, der einen Einfluss auf die Gesamt-Rendite besitzt. Je mehr Kredite ausfallen und nicht zurückgewonnen werden können, desto stärker wirkt sich dieser Umstand auf die zu erzielende Rendite aus.

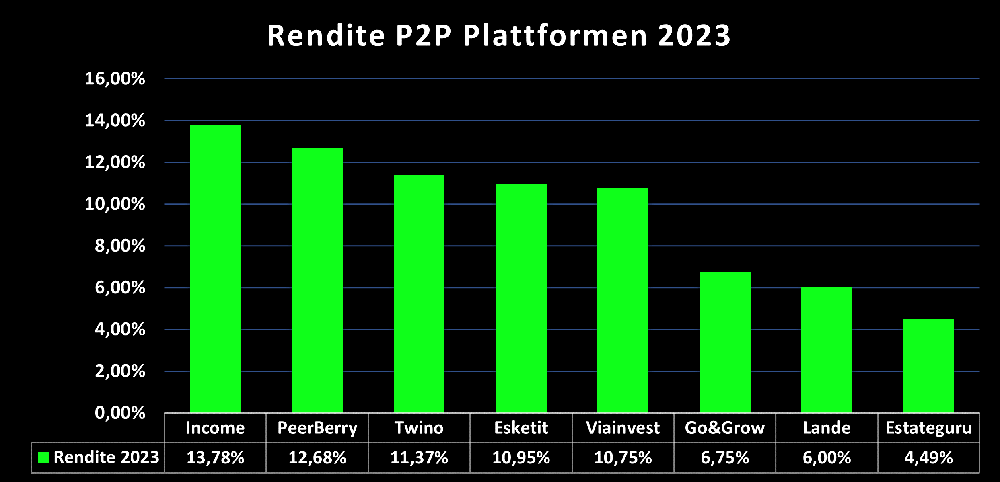

Um ein besseres Verständnis von der tatsächlichen Rendite-Erwartung bei P2P Kredite Investments zu bekommen, gibt es nachfolgend eine Auflistung jener P2P Kredite Anbieter, bei denen ich 2023 durchgängig investiert gewesen bin.

Im Ergebnis konnte ich bei fünf P2P Kredite Plattformen eine Rendite im zweistelligen Bereich erzielen, angeführt von Income Marketplace mit 13,78%. Bei drei weiteren Anbietern lag die Rendite hingegen bei zwischen 6,75% (Bondora Go & Grow) und 4,49% (Estateguru).

Es gilt zu beachten, dass sich die Ergebnisse sowohl von Anbieter zu Anbieter als auch von Jahr zu Jahr unterscheiden können.

Vorteile und Nachteile von P2P Krediten

In P2P Kredite zu investieren kann gewisse Vorteile als auch Nachteile mit sich bringen. Nachfolgend sind jeweils einige davon aufgelistet.

Die Vorteile

- Hohe Liquidität: P2P Kredite bieten die Möglichkeit sein Geldes nur sehr kurzfristig anzulegen und flexibel darüber zu verfügen. Sei es durch kurzfristig-laufende Konsumkredite, die Nutzung des Sekundärmarktes oder spezielle Anlageprodukte mit hoher Liquidität.

- Niedrige Einstiegshürde: Wer will, der kann innerhalb weniger Minuten ein Konto eröffnen und anfangen bei einem P2P Kredite Anbieter zu investieren.

- Diversifikation Investmentportfolio: Neben Anlageklassen wie Immobilien, Aktien, Fonds oder Rohstoffen, bieten P2P Kredite eine weitere Möglichkeit, um sein Investment-Portfolio zu diversifizieren.

- Automatisiertes Investieren: Die meisten P2P Kredit Anbieter verfügen über automatisierte Systeme, mit denen das Geld investiert werden kann.

- Regelmäßiger Cashflow: Einkommensorientierte Investoren haben mit P2P Krediten eine verlässliche Möglichkeit, um regelmäßig Kapitalerträge aus den Vermögensanlagen abzuschöpfen.

Die Nachteile

- Hochrisiko-Investment: Viele der im Ausland ansässigen P2P Kredite Anbieter werden unzureichend kontrolliert und überwacht, weshalb es in der Vergangenheit bereits mehrere Scams und Betrugsversuche gegeben hat. Aber auch bei vermeintlich „sauberen“ Plattformen kann ein schlechtes Risiko-Management zu großen Verlusten für Investoren führen. Entsprechend hoch ist das Risikoprofil bei P2P Krediten einzustufen, welches im schlechtesten Fall zu einem Totalverlust führen kann.

- Gehebelte Kredite: Im Kern sind P2P Kredite Investitionen in bereits finanzierte Kredite. Diese Hebelung kann für Kreditgeber zwar zu einer profitablen Eigenkapitalrendite führen, bei einer schlechten Portfolio-Qualität und ausbleibender Liquidität kann allerdings auch die Insolvenz eine mögliche Folge sein.

- Aktives Investment: Das automatisierte Investieren ist zwar durchaus ein Vorteil von P2P Krediten, dadurch wird die Anlageklasse jedoch nicht zu einem passiven Investment. Weil sich die P2P Anbieter in einem dynamischen Umfeld bewegen, in dem sich das Risikoprofil sehr schnell verändern kann, ist ein gewisses Maß an Aktivität bei P2P Investments erforderlich.

Risiken von P2P Kredite Investments

Es gibt eine Vielzahl von Risiken, die im Rahmen eines Investments in P2P Kredite auftreten können. Diese betreffen entweder die P2P Kredite Anbieter direkt (Plattform-Risiko) oder aber deren Kreditgeber (Kreditgeber-Risiko).

Auf beiden Ebenen gibt es entsprechende wirtschaftliche Risiken als auch die dazugehörigen Marktrisiken des Kreditgeschäfts. Dazu gehören Risikofaktoren wie das Länderrisiko, das Zinssatzrisiko, das Liquiditätsrisiko oder das Wechselkursrisiko.

Ausfallrisiko

Die zu erzielende Rendite auf einer P2P Kredite Plattform wird maßgeblich durch die Performance des Kreditportfolios bestimmt. Insofern besitzt das Ausfallrisiko von Krediten eine wichtige Rolle bei der Bewertung einer Plattform.

Von einem Ausfall wird dann gesprochen, wenn der Kreditnehmer eine bestimmte Zeitspanne überschreitet, in der Regel 60 oder 90 Tage, in der keine Rückzahlungen gemäß des Tilgungsplans vorgenommen worden sind.

Ein Kreditausfall bedeutet allerdings nicht, dass das von Anlegern investierte Geld automatisch verloren ist. Durch den nach dem Kreditausfall vollzogenen Inkasso-Prozess kann durchaus der gesamte oder ein Teil der ausstehenden Forderungen zurückgewonnen werden.

Eine allgemeingültige Aussage, wie hoch die Ausfallquoten bei einzelnen P2P Kredite Anbietern sind, kann nicht getroffen werden. Entscheidend ist hierbei die Transparenz der jeweiligen Anbieter und wie offen diese die Performance des Kreditportfolio kommunizieren. Anleger sollten daher genau beobachten und hinterfragen, welche Angaben eine Plattform zum Ausfallrisiko der Kredite veröffentlicht oder nicht.

Bonität falsch eingeschätzt

Die meisten Kreditgeber verfügen über einen systematischen Bewertungsprozess, mit dem die Bonität der Kreditnehmer eingeschätzt wird. Hierbei kann es, je nach Kreditsegment, zu teilweise deutlichen Unterscheidungen kommen. Die Bonität einer Privatperson, die einen kurzfristigen und unbesicherten Konsumkredit von bis zu 1.000 Euro aufnehmen will, unterscheidet sich in der Regel deutlich von einem Landwirtschaftsbetrieb, welcher für 100.000 Euro neue Maschinen einkaufen will.

Wie gut oder schlecht ein Kreditgeber seine Hausaufgaben bei der Bonitätsprüfung gemacht hat, lässt sich beispielsweise an den NPLs (Non-Performing-Loans) ablesen, welche für gewöhnlich in den Jahresabschlüssen veröffentlicht werden. Darunter versteht man notleidende Kredite, die sehr wahrscheinlich nicht mehr zurückgewonnen und von daher abgeschrieben werden müssen.

Was passiert bei einem Zahlungsausfall?

Sollte es zu einem Zahlungsausfall kommen, dann versuchen die P2P Kredit Anbieter das Geld im Rahmen eines Inkassoprozesses zurückzugewinnen. Da es unterschiedliche Kreditarten gibt, sind die Sicherungs- als auch die Rückgewinnungsmechanismen recht unterschiedlich.

Bei Konsumkrediten haften viele Kreditgeber für die Investoren in Form einer Rückkaufgarantie, bei der die Kreditausfälle aus eigener Tasche zurückgezahlt werden. Die Voraussetzungen sind hierfür die wirtschaftlichen Rahmenbedingungen.

Bei hypothekenbesicherten Krediten, wie beispielsweise Immobilien, kommt es auf die Erlöse beim Verkauf der Sicherheiten an, wie viel Geld Anleger am Ende zurückbekommen werden.

Bei anderen Anbietern gibt es wiederum keine Absicherung, weshalb Anleger das Ausfallrisiko direkt tragen müssen. Umso wichtiger ist es bei solchen Anbietern ein möglichst breites Portfolio an Krediten zu besitzen.

Insolvenz oder Schließung des P2P Marktplatzes

Ein weiteres Risiko besteht bei P2P Krediten in Form der Insolvenz, also der Zahlungsunfähigkeit einer Plattform. Die meisten P2P Markplätze sind in der Regel Vermögensverwalter, die für ihre Vermittlungstätigkeiten eine Provision in Abhängigkeit der finanzierten Kredite erhalten.

Insofern sollten sich Anleger mit den Geschäftsmodellen der einzelnen P2P Kredite Anbieter beschäftigen und wie sich deren finanzielle Situation darstellt. Wertvolle Einblicke liefern hierfür die auditierten Jahresabschlüsse, sofern diese veröffentlicht werden.

P2P Kredit Anbieter mit Rückkaufgarantie

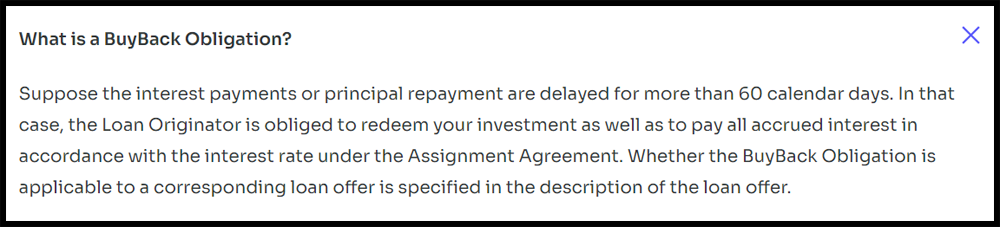

Vor einigen Jahren etablierte Mintos auf seinem P2P Marktplatz die sogenannte Rückkaufgarantie (Engl.: Buyback Guarantee, auch Buyback Obligation). Dieses Konzept, bei dem das vermeintliche Ausfallrisiko für Investoren eliminiert werden soll, wurde in der Folgezeit von vielen P2P Kredite Anbietern adaptiert. Heute gehört es zu den wesentlichen Sicherheits-Features von Kreditgebern, die unbesicherte Konsumkredite finanzieren.

Die Funktionsweise

Die Funktionsweise der Rückkaufgarantie ist relativ einfach erklärt: Sobald sich das Darlehen für eine bestimmte Dauer im Zahlungsverzug befindet, verpflichtet sich der Emittent (der Kreditgeber) die Forderung vom Investor zurückzukaufen. In der Regel beträgt dieser Zeitraum 60 Tage. Bei einzelnen P2P Kredit Anbietern beträgt die Frist der Rückkaufverpflichtung hingegen 30 oder 90 Tage.

Neben der ausstehenden Tilgung werden in der Regel auch die aufgelaufenen Zinsen erstattet.

P2P Kredite Anbieter mit Rücklaufgarantie

Die Rückkaufgarantie findet man bei vielen P2P Kredite Anbietern vor, bei denen Kreditgeber unbesicherte Konsumkredite anbieten. Dazu gehören Kreditgeber auf Mintos, Esketit, PeerBerry oder Income Marketplace. P2P Plattformen, die Besicherungen für die Kredite anbieten (Hypotheken, Grundstücke, Maschinen, etc.), verfügen in der Regel über keine Form der Rückkaufgarantie.

Wann setzt die Rückkaufgarantie ein?

Der Zeitpunkt der Rückkaufverpflichtung ist bei jedem P2P Kredite Anbieter sehr unterschiedlich. Bei Swaper oder bei Robocash findet der Rückkauf bereits nach 30 Tagen Zahlungsverzug statt. Bei Mintos, PeerBerry, Esketit oder Income Marketplace sind es hingegen 60 Tage. Die längste Rückkaufdauer gibt es bei Debitum mit 90 Tagen.

Vorteile und Nachteile der Rückkaufgarantie

Der große Vorteil der Rückkaufgarantie besteht darin, dass das vermeintliche Ausfallrisiko des Kredits eliminiert wird. Dadurch erhalten Investoren verlässliche Rückzahlungen und einen planbaren Cashflow. Immer vorausgesetzt, dass die Rückkaufgarantie auch eingehalten wird.

Der Nachteil der Rückkaufgarantie besteht darin, dass Investoren womöglich mit einer „Schein-Sicherheit“ geblendet werden. Denn die Einhaltung der Rückkaufgarantie, welche vom Kreditgeber selbst versprochen wird, ist am Ende des Tages nur so sicher, wie die Zahlungsmoral des Emittenten selbst. Sollte dieser finanzielle Probleme besitzen, wird die Verlagerung des Ausfallrisikos auch auf den Investor zurückfallen.

Versteuerung von P2P Kredite Einnahmen

Wer in P2P Kredite investiert und damit Gewinne erzielt, der muss auf die dadurch erhaltenen Zinserträge Steuern bezahlen. Wie funktioniert das in der Praxis?

P2P Kredite Versteuerung

Wer in Deutschland steuerpflichtig ist und Einkünfte aus Kapitalerträgen erzielt, der muss seine Gewinne beim Finanzamt melden und versteuern. Dazu gehören, neben Kursgewinnen aus Aktien oder Dividendenzahlungen, auch die erzielten Zinserträge durch P2P Kredite.

In Deutschland beträgt die Kapitalertragssteuer 25%. Darüber hinaus fällt noch der Solidaritätszuschlag an und ggf. die Kirchensteuer. Jährliche Kapitalgewinne von bis zu 1.000 Euro sind in Deutschland steuerfrei (Sparer-Pauschbetrag), bei verheirateten Paaren erhöht sich dieser Betrag auf 2.000 Euro. Erst danach wird die Kapitalertragssteuer berechnet.

P2P Einnahmen in der Steuererklärung

Anders als bei einem Sparbuch oder Wertpapierdepot, wo die Bank die Kapitalertragssteuer automatisch einbehält – und an das Finanzamt überweist – müssen die Zinserträge aus P2P Krediten selbst abgeführt werden.

Für die P2P Kredite Steuererklärung wird die Anlage KAP genutzt, wo die Einkünfte aus Kapitalvermögen eingetragen werden.

FAQ P2P Kredite und Anbieter Vergleich

Der P2P Kredite und Anbieter Vergleich bietet Investoren eine Möglichkeit sich über das Thema P2P Kredite zu informieren und unterschiedliche Plattformen direkt miteinander zu vergleichen. Dafür sind mehrere Kriterien angewandt worden, um sich somit umfangreich über die einzelnen P2P Kredite Anbieter informieren zu können.

Der P2P Kredite und Anbieter Vergleich umfasst zwei Listen mit unterschiedlichen Plattformen. In der ersten Liste finden sich die Top 10 P2P Kredite Anbieter, die Anleger als erstes berücksichtigen sollten. In der zweiten Liste befindet sich eine erweiterte Auswahl an europäischen P2P Kredit Anbietern, die ebenfalls berücksichtigt werden können.

Auf meinem Blog findest Du regelmäßig neue Inhalte mit ausführlichen Analysen zu den wichtigsten P2P Kredite Anbietern. Zudem gibt es auf dem Blog auch qualitativ hochwertige Erfahrungsberichte zu einzelnen P2P Kredite Plattformen.

Die Verzinsung der angebotenen P2P Kredite ist, je nach Anbieter, sehr unterschiedlich. In der Regel bewegt sich diese in einem Bereich von 8% bis 14%. Erfahrungsgemäß können Anleger, nach einem Abzug möglicher Ausfälle, von einer realistischen Renditeerwartung zwischen 6% bis 10% ausgehen.