Vor einem Jahr habe ich ein Video veröffentlicht, in dem ich über meine monetären Ziele mit P2P Krediten gesprochen habe. Die Kernaussage damals: Ich möchte bis März 2027 ein P2P Portfolio im Wert von 160.000 Euro aufbauen.

Wie sich dieses Vorhaben in den letzten 12 Monaten entwickelt hat, ob ich dieses Ziel weiterhin verfolge und welche Anpassungen ich ggf. vornehmen werde, darum geht es im heutigen Beitrag.

Warum 160.000 Euro?

Für diejenigen, die das Video vom letzten Jahr nicht gesehen haben oder sich nicht mehr daran erinnern können, hier eine kurze Zusammenfassung warum ich mir das Ziel von 160.000 Euro gesetzt habe und wie ich auch geplant habe dieses zu erreichen.

Das Ziel ist relativ simpel erklärt: Ich möchte einen monatlichen Netto-Cashflow in Höhe von 1.000 Euro durch P2P Kredite erzielen. Unter der Maßgabe, dass die Versteuerung meiner Einnahmen bei 25% liegt und ich eine Rendite von 10% durch meine P2P Investments erzielen kann, ergibt sich daraus ein Wert von 160.000 Euro.

Um dieses Ziel zu erreichen habe ich mir vorgenommen jeden Monat 1.000 Euro in P2P Kredite zu investieren. Bei einer durchgehend konstanten Verzinsung von 10% hätte ich den Wert von 160.000 Euro im März 2027 erreicht.

Wie hat sich mein P2P Portfolio entwickelt?

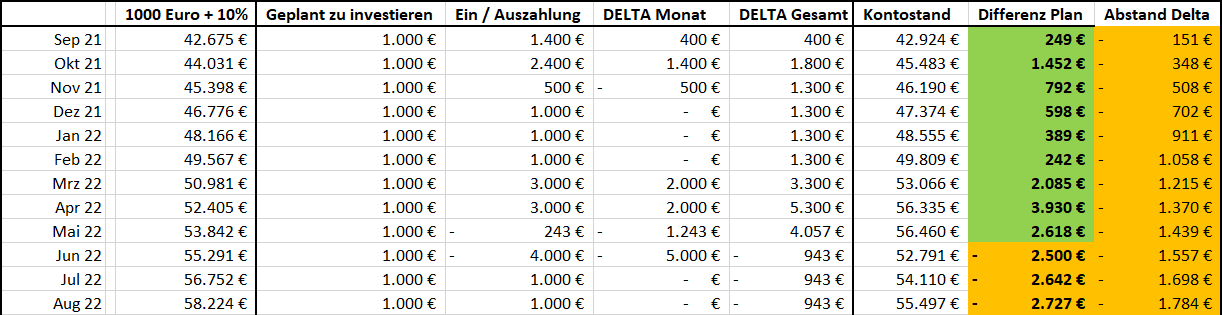

Laut Plan hätte mein P2P Portfolio Ende August einen Wert von 58.224 Euro besitzen müssen. In der Realität liegt dieser Wert allerdings nur bei 55.497 Euro, was einer Differenz von 2.727 Euro entspricht.

Was ist also passiert?

Insgesamt habe ich in den letzten 12 Monaten ein Ein- und Auszahlungsergebnis von 11.057 Euro gehabt. Damit habe ich 943 Euro weniger in P2P Kredite investiert als vorgesehen. Bemerkbar machen sich hier insbesondere die 5.000 Euro, die ich im Juni von Bondora Go & Grow abgezogen habe.

Auf der anderen Seite ist ein Delta von 1.784 Euro allein aufgrund der fehlenden Performance entstanden, die weit weg von den angepeilten 10% liegt. Auch hierbei liegt eine wesentliche Ursache bei Bondora.

Zum einen hat Bondora Go & Grow immer gut ein Viertel meines P2P Portfolios ausgemacht, was dadurch automaisch ein Loch von 3,25% in meine Performance gerissen hat. Zum anderen hat aber auch das Abschneiden von Bondora Portfolio Pro ebenfalls zu diesem Ergebnis beigetragen. Anstatt einer positiven Rendite gab es in den letzten 12 Monaten eine Performance von -16%.

Wie geht es jetzt weiter?

Wie soll es jetzt weitergehen? Halte ich an meinen Zielen fest? Habe ich diese zu optimistisch gewählt? Sollte oder habe ich Anpassungen vorgenommen?

In den letzten Monaten habe ich mir viele Gedanken dazu gemacht und hier sind meine aktuellen Überlegungen:

Die Einzahlungen

Finanziell gesehen halte ich es für realistisch jeden Monat 1.000 Euro in P2P Kredite zu investieren. Gebe es nicht die jüngsten Entwicklungen bei Bondora Go & Grow, dann hätte ich mein Soll bei den Einzahlungen locker erreicht.

Die Probleme liegen hierbei an anderer Stelle:

Sind P2P Kredite ein Sparplan Investment?

P2P Kredite sind eine dynamische Anlageklasse, bei der interne und externe Entwicklungen stets das Ein- und Auszahlungsverhältnis beeinflussen können. Kommt es innerhalb einer P2P Plattform zu Problemen, sollte man sich nicht zu schade sein auch entsprechende Anpassungen vorzunehmen und sein Geld abzuziehen. Ego und falscher Stolz, nur um am Ende das große Gesamtziel zu erreichen, sollten dabei nicht im Weg stehen und die Priorität besitzen.

Aber auch externe Faktoren können eine Rolle spielen. Bei einer hohen und lang-anhaltenden Geldentwertung kann man durchaus hinterfragen, ob sich andere Assets nicht als besserer Inflationsschutz eignen. Auch dadurch kann das Ein- und Auszahlungsverhältnis beeinflusst werden.

Diese Dynamiken verdeutlichen, dass P2P Kredite nicht zwangsläufig ein klassisches Sparplan-Investment sind, sondern etwas aktiver verwaltet werden müssen.

Bei welchen Plattformen investieren?

Ein zweites Problem erkenne ich in letzter Zeit darin, bei welchen Plattformen das Geld investiert werden soll.

Mit Mintos, Bondora Portfolio Pro oder NEO Finance gab es in den letzten Jahren Plattformen, die ich aus unterschiedlichen Gründen für weitere Investments ausgeschlossen habe.

Dazu kommen Plattformen wie Debitum oder VIAINVEST, die aufgrund der letzten Monate nicht unbedingt Argumente dafür gesammelt haben das Investment auszubauen. Auch Bondora Go & Grow gehört definitiv zu dieser Kategorie.

Dann gibt es Plattformen auf dem aufsteigenden Ast, wie LANDE oder Income Marketplace, die aus meiner Sicht zwar vielversprechend sind, aber auch noch etwas zu jung, um hier sofort fünfstellig zu investieren.

Somit dünnt sich das Feld an potenziellen P2P Plattformen stark aus. Daher müsste ich entweder mein Investment bei PeerBerry und EstateGuru weiter konzentrieren oder aber neuen P2P Plattformen eine Chance geben. Spoiler: Eine davon soll 2022 noch hinzukommen!

Die Performance

Sind 10% Rendite ein zu ambitioniertes Ziel für P2P Kredite? Auf den ersten Blick macht das den Anschein. Aber wenn ich ehrlich bin: Aufgrund der Performance von Bondora Go & Grow und Portfolio Pro ist mir schon im Vorfeld klar gewesen, dass 10% in den ersten 12 Monaten utopisch sein werden und ich viel mit meinen Einzahlungen hätte kompensieren müssen.

Vorerst möchte ich aber weiterhin an der Marke von 10% festhalten. Das Investment bei Portfolio Pro wird sich nach und nach weiter auflösen und auch Go & Grow wird einen immer geringeren Stellenwert in meiner Allokation einnahmen. Besserung ist also in Sicht. Zudem sind mit PeerBerry, VIAINVEST, LANDE und Income Marketplace gute Kandidaten mit dabei, die Performance-Defizite unterhalb von 10% ggf. auffangen können.

Mein Ziel der 10% Rendite bleibt also weiterhin bestehen.

Der Gesamtbetrag

Die 160.000 Euro sind gewählt worden, um nach 25% Steuerabzug bei 120.000 Euro zu landen. Aktuell strukturiere ich im Hintergrund meine Investments etwas um, sodass der Steuersatz auf meine Kapitalerträge zukünftig auf 20% fallen würde. Mehr dazu bei nächster Gelegenheit. Unabhängig davon bleibt das Ziel der 160.000 Euro aber weiterhin bestehen und wird nicht nach unten angepasst.

Der Zeitraum

Meine Planung ist auf den März 2027 ausgelegt. Auch daran werde ich bis auf weiteres festhalten.

Fazit: Die Reise zu 160.000 Euro geht weiter

Ich bin gespannt wie sich mein Investment in den nächsten 12 Monaten entwickeln wird und welches Fazit ich in einem Jahr von heute aus ziehen werde. Aktuell geht es erstmal weiter wie gehabt. Monatliche Einzahlungen werden folgen, Plattformen werden kommen und gehen. Insgesamt bin ich aber relativ zuversichtlich, dass sich meine Bilanz zunehmend verbessern und dass ich auch das durchaus ambitionierte Ziel erreichen werde.

Welche monetären Ziele habt ihr euch bei P2P Krediten gesetzt? Und wie hat sich euer Portfolio in den letzten 12 Monaten entwickelt? Schreibt es mir gerne in die Kommentare!

160.000 Euro in P2P Kredite: Das Video zum Beitrag

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.