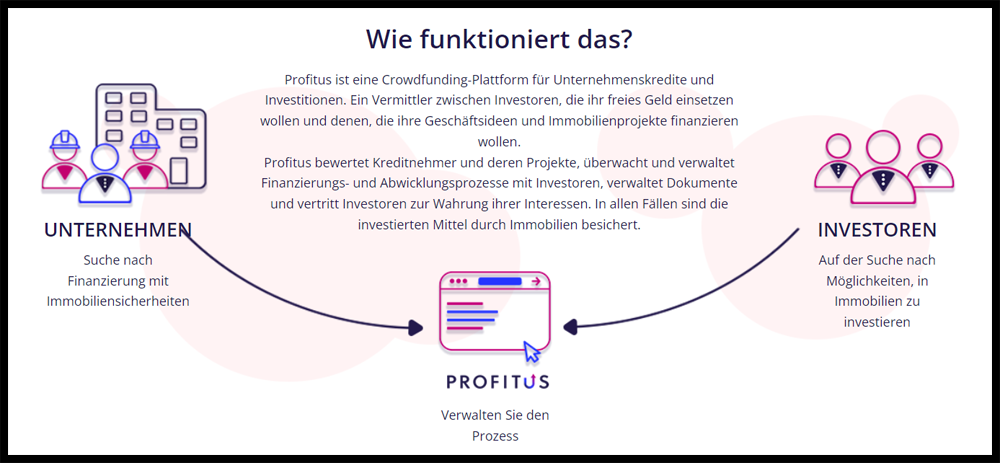

Profitus ist eine in Litauen ansässige P2P Plattform, welche seit August 2024 unter dem rechtlichen Namen “UAB, Profitus Crowdfunding” firmiert ist (vorher: “UAB, Sutelktinio finansavimo platforma PROFITUS”). Auf der Plattform, die ihren operativen Start im August 2018 besaß, können Anleger in hypothekenbesicherte Geschäftskredite investieren und dabei eine Rendite von bis zu 14% erzielen können. Der geographische Schwerpunkt liegt dabei im litauischen Heimatmarkt. Durch die zunehmende Internationalisierung der Plattform steigt jedoch auch das Angebot in anderen baltischen Ländern, sowie in Spanien. Die Plattform wird seit Beginn an von der Zentralbank Litauens reguliert und überwacht. Zudem hat man im November 2023 die Europäische Crowdfunding Lizenz erhalten (ECSP), wodurch Profitus seine Dienstleistungen unter einheitlichen Rahmenbedingungen in der gesamten EU anbieten kann. Nachfolgend sind alle wichtigen Zahlen und Informationen über Profitus kompakt zusammengefasst. Einen Einblick zu meinen Profitus Erfahrungen (März 2023) gibt es in diesem Video: Viktorija Cijunskyte, eine der beiden Profitus-Gründer, entwickelte in frühen Jahren eine Vorliebe für Immobilien. Nachdem sie ein Jahr lang für eine Maklerfirma gearbeitet hatte, entschied sie sich dafür sich selbstständig zu machen und eine eigene Agentur aufzubauen. Im Verlauf der Zeit kamen mehrere Faktoren zusammen, welche zur Gründung von Profitus geführt haben: Auf der einen Seite gab es Anleger, die wissen wollten wie diese in Immobilien investieren können. Auf der anderen Seite gab es Entwickler, die nach Finanzierungsmöglichkeiten und Fremdkapital angefragt haben. Das letzte Puzzle-Teil kam dann 2015 bei der in Cannes stattfindenden Immobilien-Messe MIPIM zusammen, bei der Viktorija von dem Modell des Crowdfundings erfahren hatte. 2017 gründete man daraufhin das Unternehmen “UAB Sutelktinio finansavimo platforma PROFITUS”. Ein Jahr später, im August 2018, startete man die operativen Tätigkeiten. Die Crowdfunding Plattform wurde geboren. Nachfolgend gibt es eine aufgezeichnete Podcast-Folge mit Viktorija Cijunskyte, welche im März 2023 aufgenommen worden ist: Wie verdient Profitus Geld? Profitus monetarisiert sich in erster Linie über eine Vermittlungsgebühr, die den Kreditnehmern bei einer erfolgreichen Projektfinanzierung berechnet wird. Diese kann zwischen 2% und 5% von der finanzierten Kreditsumme betragen. Zusätzlich wird auch eine Verwaltungsgebühr berechnet, die bei 0,1% bis 0,2% pro Monat liegt. Durch diese Einnahme-Quellen konnte Profitus im Jahr 2023 einen Umsatz von 2,3 Mio. Euro erzielen (2022: 1,6 Mio. Euro). Da Profitus recht transparent bei der Gebührenaufteilung ist, kann man sich die Übersicht der Preisliste auf der Webseite selbst ansehen. Für Investoren gibt es hingegen zwei womöglich anfallende Gebühren. Zum einen wird eine 2% Transaktionsgebühr für Verkäufe über den Sekundärmarkt fällig, zum anderen muss eine Gebühr von 1,88 Euro entrichtet werden, sobald eine zweite Abhebung pro Monat getätigt wird. Wer sind die wichtigsten Gesellschafter hinter den Kulissen bei Profitus? Und welche Personen leiten das operative Management der Plattform? Mehr dazu in den folgenden Abschnitten meiner Profitus Erfahrungen. Wem gehört Profitus? Die beiden Gesellschafter von Profitus, denen jeweils 50% der Anteile an dem Unternehmen gehören, sind Viktorija Cijunskyte (CEO) und Mindaugas Vanagas. Bei beiden handelt es sich um litauische Staatsbürger und langjährige Geschäftspartner. Die eingetragene Name der P2P Plattform lautet “UAB Sutelktinio finansavimo platforma Profitus”. Diese gehört wiederum dem Unternehmen “UAB Sėkmingas valdymas”. Die Aufteilung kann dem nachfolgenden Bild entnommen werden. Sie ist bereits seit Oktober 2022 ein Teil des Profitus-Team, wobei sie sich insbesondere um das strategische Wachstum der Plattform in anderen Märkten gekümmert. In ihrer Vita stehen ein MBA-Abschluss sowie jahrelange Erfahrungen als Managing Director für ein Co-Working Space in Vilnius. Im Juni 2024, während meiner P2P Kredite Reise durch das Baltikum, konnte ich Lina persönlich kennenlernen und habe dabei einen durchaus kompetenten und professionellen Eindruck von ihr gewonnen. Weitere Informationen zu den aktuell ca. 31 Mitarbeitern bei Profitus gibt es auf dieser Seite. Bei Profitus kann man sich sowohl als natürliche Person als auch als eine juristische Person anmelden. Insgesamt ist der Anmeldungsprozess relativ einfach und intuitiv gestaltet. Zunächst müssen Angaben zum Namen, der Email, der Telefonnummer und dem Passwort gemacht werden. Anschließend erfolgt die Verifikation der Identität via Ondato. Interesse an einem Bonus für Dein erstes Investment auf Profitus? Kein Problem. Für die Leser dieses Blogs gibt es noch bis Ende 2025 die Möglichkeit einen 25 Euro Bonus zu erhalten. Dafür müssen sich interessierte Investoren zunächst über meinen Partner-Link bei der P2P Plattform anmelden. Bevor das erste Investment getätigt wird muss der Promo Code “RETHINK25” im Bonus-Feld eingegeben werden. Wichtig: Der Code kann nur ein Mal und nur beim ersten Investment auf der Plattform genutzt werden. Eine plattformübergreifende Übersicht, mit allen Bonus-Angeboten und Cashback-Aktionen, finden Investoren auf der Bonus-Seite. P2P Kredite sind eine dynamische Anlageklasse, bei der man als Investor stets informiert bleiben sollte. Wenn Du meinen Telegram-Kanal oder meinen WhatsApp-Kanal abonnierst, dann bekommst Du immer tagesaktuelle Informationen von mir, sobald es neue Entwicklungen gibt. Sei es zu Profitus oder aber bezüglich anderer P2P Kredite Plattformen. Wie funktioniert das Investieren auf Profitus? Was sollte man wissen und worauf gilt es ggf. zu achten? In den nächsten Abschnitten findest Du eine kompakte Übersicht mit allen Antworten. Profitus bietet auf seiner Plattform hypothekenbesicherte Immobilienkredite an. Die meisten davon sind mit einer erstrangigen Garantie abgesichert. Zusätzlich kann es Garantien von Privatpersonen oder juristischen Personen als zusätzliche Sicherheitsschicht geben. Wichtig ist zu beachten, dass Profitus als Intermediär zwischen den Kreditnehmern und den Anlegern fungiert. Das bedeutet, dass die Kreditvereinbarungen mit dem Kreditnehmer und nicht mit der Plattform geschlossen werden. Sollte Profitus also Insolvenz anmelden müssen, so würden die Forderungen weiterhin bestehen bleiben. Die Laufzeit der Kredite liegt zwischen 3 und 36 Monaten. Der Beleihungswert (LTV) liegt hingegen bei 66%. Die Mehrheit der auf Profitus angebotenen Kredite stammt aus dem litauischen Heimatmarkt. Aufgrund einer geografischen Expansion in den letzten Jahren können Investoren auch in Spanien, Estland und in Lettland investieren. Die Registrierung ist auf Profitus für Investoren kostenlos. Auch für das Investieren in P2P Kredite auf dem Primärmarkt oder Sekundärmarkt fallen keine Kosten oder versteckten Gebühren an. Aktuell gibt es zwei Kostenfaktoren, die unter Umständen für Investoren anfallen können. Dabei handelt es sich zum einen um eine Transaktionsgebühr in Höhe von 2%, welche bei einem vorzeitigen Verkauf der Kredite über den Sekundärmarkt anfallen. Zum anderen wird eine Abhebungsgebühr von 1,88 Euro berechnet, sofern man mehr als eine Abhebung pro Monat durchführt. Die Rendite-Erwartung wird bei Profitus mit durchschnittlich 12,14% angegeben. Diese Angabe scheint deutlich überzogen, da die meisten angebotenen Kredite auf der Plattform lediglich eine Verzinsung von ca. 10% aufweisen. Diese Erfahrung spiegelt sich auch in meiner persönlichen Gesamt-Rendite bei Profitus wieder. Diese lag, nach über einem Jahr als aktiver Investor, nur bei 8,60%. Profitus hat im September 2024 mit dem “RoboInvest” eine abgewandelte Form des klassischen Auto Invest Funktion eingeführt. Was genau ist der RoboInvest und wie funktioniert dieser? Mit dem RoboInvest haben Investoren die Möglichkeit automatisierte Einstellungen für die Auswahl der geeigneten Kredite vorzunehmen. Je nach Mindestanlagebetrag sind unterschiedliche Selektionsmöglichkeiten verfügbar. RoboInvest Start: Ab einem Mindestanlagebetrag von 100 Euro können unter anderem folgende Kriterien ausgewählt und eingestellt werden: Der Investitionsbetrag (Mindestens 100 Euro), Kreditlaufzeit (3 bis 36 Monate), Zinssatz (4% bis 20%) und Risikokategorie (1 bis 10). RoboInvest Grow: Ab einem Mindestanlagebetrag von 300 Euro können zusätzlich noch folgende Kriterien ausgewählt und eingestellt werden: Das Projektrating und das Kreditnehmerland. RoboInvest Pro: Ab einem Mindestanlagebetrag von 700 Euro können zusätzlich noch folgende Kriterien ausgewählt und eingestellt werden: Der Investitionszweck des Kredits und die Besicherung. Die immobilienbesicherten Geschäftskredite besitzen eine Laufzeit von durchschnittlich 12 Monaten. Das ist ein für dieses Segment durchschnittlicher Zeitraum. Wer mehr Liquidität benötigt, der kann seit Januar 2022 auch den Sekundärmarkt der Plattform nutzen. Hier können Kredite, im Austausch gegen eine Transaktionsgebühr von 2%, vorzeitig verkauft und liquidiert werden. Hinweis: Seit dem Relaunch der Plattform, im Mai 2023, ist der Sekundärmarkt vorübergehend nicht verfügbar. Allgemein gelten die durch Kreditfinanzierungen erzielten Zinseinnahmen als Kapitalerträge und müssen als solche auch bei der Steuererklärung angegeben werden. Als eine Litauen ansässige P2P Plattform ist Profitus rechtlich dazu verpflichtet eine Quellensteuer – in Höhe von 15% – auf erzielte Zinserträge einzubehalten. Diese wird automatisch von der Plattform einbehalten. Deutsche Anleger können den Einbehalt der Quellensteuer auf 10% senken, sofern ein “DAS-1 Formular” ausgefüllt und an die Plattform gesendet wird. Da es zwischen Litauen und Deutschland ein Doppelbesteuerungsabkommen gibt, kann die einbehaltene Quellensteuer gegengerechnet werden. Diese wird also nicht doppelt bezahlt. Über das Dashboard können sich Anleger einen Kontoauszug der Investments ziehen, wo das auf Profitus erzielte Einkommen aufgelistet wird. Anleger sollten bei der Evaluierung einer P2P Plattform sehr genau auf die möglichen Risikofaktoren blicken, um diese vor einem möglichen Investment abzuwiegen. Worauf gilt es bei Profitus zu achten? Wo liegen die Risiken und wie sind diese einzuschätzen? Einen ersten Überblick bietet die Platform selbst an. In diesem Dokument listet Profitus eine Reihe von möglichen Risiken auf. Dazu gehören allgemeine Investitionsrisiken, Einflüsse aufgrund der wirtschaftlichen Situation in Litauen, schlechte Performance oder Liquiditätsrisiken. Der operative Start der Plattform, welche von der litauischen “UAB, Profitus Crowdfunding” betrieben wird, erfolgte im August 2018. Im Heimatmarkt wird man von der litauischen Zentralbank kontrolliert und überwacht. Dadurch muss unter anderem eine ordnungsgemäße Trennung der Anlegergelder erfolgen, wodurch Investoren vor einer Veruntreuung geschützt werden. Seit November 2023 unterhält die Plattform zudem auch eine Lizenz als Europäischer Crowdfunding-Dienstleister (ECSP-Lizenz), wodurch man sein Angebot europaweit und unter einheitlichen Rahmenbedingungen anbieten kann. Durch die Regulierung der Plattform muss Profitus einen hohen Grad an Compliance und Transparenz-Standards erfüllen, welche die Sicherheit der P2P Kredite Plattform erhöhen. Mögliche Ausfälle der Kredite werden dadurch allerdings nicht abgesichert. Anleger sollten beachten, dass es bei Profitus keine Form der Einlagensicherung gibt. Unter der Einlagensicherung versteht man im Bankwesen eine Art von Gläubigerschutz, der diese vor einem Verlust ihres Guthabens bewahren soll. In Deutschland werden Bankkunden durch die gesetzliche Einlagensicherung mit bis zu 100.000 Euro geschützt. Da es sich bei Profitus um eine ausländische P2P Kredite Plattform ohne Bankenlizenz handelt, gibt es im Verlustfall keinen Anspruch auf eine Entschädigung seitens der Anleger. Die finanzielle Stabilität einer P2P Plattform ist ein zentraler Risikofaktor. Kann Afranga bereits profitabel wirtschaften? Und wie gut ist das Unternehmen finanziell aufgestellt? Ist Profitus profitabel? Schauen wir uns dafür die aktuellen Zahlen im Unternehmens-Register an. Demnach hat Profitus bislang in jedem Jahr das Umsatzwachstum steigern können. Im Jahr 2023 lag der Umsatz bei vorzeigbaren 2,3 Mio. Euro. Weil die Ausgaben für das Wachstum jedoch überproportional mit angestiegen sind, hat Profitus nach zwei profitablen Jahren wieder einen Verlust in Höhe von 400.000 Euro erzielt. Durch eine Finanzierungsrunde im Oktober 2023 konnte immerhin die Eigenkapitalposition gestärkt werden (440.000 Euro), weshalb Profitus den eingeschlagenen Wachstumskurs vorerst fortsetzen kann. Die aktuelle Finanzkennzahlen des Unternehmens können auf dieser Seite eingesehen werden. Die auf Profitus angebotenen Kredite sind zu 100% hypotheken-besichert. In den meisten Fällen auch mit einer erstrangigen Sicherheit. Bei Zahlungsschwierigkeiten oder Ausfällen sollte der Verkauf demnach zu einer entsprechenden Absicherung des Investments führen. Der durchschnittliche Beleihungswert (LTV) liegt bei 66%. Um das Risiko von Kreditausfällen zu minimieren, bezieht Profitus eine Reihe von Daten und Informationen aus öffentlichen Registern und Kreditbewertungsunternehmen. Man bewertet daraufhin den Geschäftsplan des Immobilienentwicklers. Dazu gehören Fragestellungen wie dieser plant das zu entwickelnde Objekt zu realisieren und wie er die Mittel an die Investoren zurückgeben will. Außerdem wird bei Profitus die Erfahrung des Bauträgers bewertet, das belastete Grundstück und der Standort, an dem das Projekt entwickelt wird. Nach dieser Bewertung wird entscheiden, ob das Projekt finanziert wird oder nicht. Von 10 Projekten schaffen es durchschnittlich nur 3 davon zur Finanzierung auf der Plattform. Kommt es zu einer positiven Entscheidung, dann wird dem Kreditnehmer ein Rating von A+ bis D zugeteilt. Laut Angabe der Plattform handelt es sich bei ca. 50% der Kreditnehmer um Bestandskunden, die mehrmals ihre Projekte via Profitus finanzieren. Weitere Details, wie Profitus Kreditrisiken bewertet und einordnet, können in diesem Dokument nachgelesen werden. Grundsätzlich ist Profitus als eine sehr sichere P2P Plattform zu bewerten. Ebenfalls positiv ist der Erhalt der Europäischen Crowdfunding Lizenz (ECSP) zu bewerten. Punktabzug gibt es beim Thema Transparenz. Obwohl die Plattform viele Dokumente zu den Geschäftsprozessen veröffentlicht hat, was durchaus interessante Einblicke für Anleger liefert, werden keine Geschäftsberichte der Plattform öffentlich geteilt. Für die umfassende Bewertung einer P2P Plattform sollte die finanzielle Situation allerdings mit dazugehören. Gemäß meiner bisherigen Profitus Erfahrungen handelt es sich demnach um ein durchaus seriöses Unternehmen mit ernsthaften Absichten und kompetenten Mitarbeitern. Die Gesellschafter der Plattform verfügen über einen mehr als zehnjährigen Erfahrungsschatz im Immobilien- als auch im Managementbereich. Zudem unterliegt die Plattform strengen Auflagen der nationalen Aufsichtsbehörde. Gemessen an dem bisherigen Auftreten der Plattform handelt es sich bei Profitus um keinen Scam. Unabhängig davon sollten Anleger jedoch nicht die geläufigen Risiken des Kreditgeschäfts unterschätzen. In diesem Abschnitt habe ich Dir die aus meiner Sicht wichtigsten Vorteile und Nachteile der P2P Kredite Plattform, basierend auf meinen bisherigen Profitus Erfahrungen, aufgelistet. Profitus ist eine kleine und versteckte Perle im P2P Kredite Umfeld, die deutlich mehr Aufmerksamkeit verdient hätte. Das Grundgerüst, bestehend aus Regulierung, finanzieller Stabilität und hoher Qualität des Kreditportfolios, sind gute Voraussetzungen für ein erfolgreiches Investment. Wem die etwas geringere Diversifikation, die eingeschränkte Auto Invest Funktion und der Einbehalt von Quellensteuern nichts ausmacht, der kann sich mit Profitus eine stabile und attraktive Plattform in sein P2P Portfolio mit dazu holen. Mein persönliches Test-Investment hat im Jahr 2023 und 2024 zu einem zufriedenstellenden Ergebnis geführt, mit einer Gesamt-Performance von knapp unter 9%. Bereits bei Profitus investiert? Oder auf der Suche nach ähnlichen Plattformen? Hier sind drei Profitus Alternativen aus dem aktuellen P2P Marktumfeld. Crowdpear: Ein in Litauen ansässiger und regulierter Crowdfunding Marktplatz mit Fokus auf hypothekenbesicherte Immobilienkredite aus dem Baltikum. Crowdpear wurde vom selben Team aufgebaut, das hinter dem P2P Marktplatz PeerBerry steht, und teilt mit Profitus sowohl den Regulierungsstatus als auch den Fokus auf den litauischen Kreditnehmermarkt. Weitere Informationen in meinen Crowdpear Erfahrungen. Estateguru: Eine der ältesten und bekanntesten Immobilien-Crowdfunding Plattformen in Europa mit Sitz in Estland. Ähnlich wie Profitus bietet Estateguru hypothekenbesicherte Geschäftskredite an, jedoch mit einem deutlich internationaleren Fokus und einer breiteren geografischen Diversifikation über mehrere europäische Märkte. Weitere Informationen in meinen Estateguru Erfahrungen. LANDE: Ein in Lettland ansässiger und regulierter Crowdfunding Marktplatz mit Fokus auf besicherte Agrarkredite. Wie Profitus richtet sich LANDE an Anleger, die in stark besicherte Kredite mit wettbewerbsfähigen Renditeerwartungen investieren wollen. Interessanten Diversifikationsmöglichkeit abseits klassischer Immobilienkredite. Weitere Informationen in meinen LANDE Erfahrungen. Weitere Profitus Alternativen finden Investoren im P2P Plattformen Vergleich. Profitus ist eine in Litauen ansässige P2P Plattform, operativ tätig seit August 2018, auf der Anleger in hypothekenbesicherte Geschäftskredite investieren können. Die Renditeerwartung liegt bei bis zu 14%. Die Plattform wird von der litauischen Zentralbank kontrolliert und besitzt seit November 2023 zudem die EU Crowdfunding Lizenz (ECSP). Sehr gut. Von den ersten 1.000 finanzierten Krediten mussten nur zwei Projekte in den Inkasso-Prozess. Der Anteil ausgefallener Kredite am Gesamtportfolio lag stets unter 5%. Bislang sind Investoren noch keine Kapitalverluste entstanden. Nur rund 3 von 10 eingereichten Projekten schaffen es zur Finanzierung auf die Plattform. Die meisten Kredite auf der Plattform bieten eine Verzinsung von rund 10%. Die beworbene Durchschnittsrendite von 12,14% erscheint mir zu optimistisch. Meine persönliche Gesamtrendite nach über einem Jahr als aktiver Investor lag bei 8,60%. Ja. Profitus wird seit Beginn von der litauischen Zentralbank reguliert und besitzt seit November 2023 die ECSP Lizenz. Anlegergelder werden auf getrennten Konten verwahrt. Die Kredite sind zu 100% hypothekenbesichert, in den meisten Fällen mit einer erstrangigen Sicherheit. Der durchschnittliche Beleihungswert liegt bei 66%. Ja. Bei einer Neuanmeldung über meinen Partner-Link und der Eingabe des Promo-Codes “RETHINK25” beim ersten Investment erhältst du einen Bonus von 25 Euro, der direkt mit dem Investment verrechnet wird. Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen. Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Was ist Profitus?

Profitus Steckbrief

Gegründet / Gestartet:

Juli 2017 / August 2018

Rechtlicher Name:

Profitus Crowdfunding UAB (LINK)

Firmensitz:

Vilnius, Litauen

Reguliert:

Ja (ECSP Lizenz)

CEO:

Lina Maskoliūnė (August 2024)

Verwaltetes Vermögen:

82+ Mio. Euro

Anzahl Investoren:

13.000+

Rendite:

Bis zu 14%

Primäre Kreditart:

Immobilienkredite

Besicherung:

Hypothek

Bonus:

25 Euro Bonus (Code: “RETHINK25”)

Entstehungsgeschichte

Parallel gründete sie auch ein Immobilien-Entwicklungsunternehmen bei dem auch der spätere Profitus-Partner, Mindaugas Vanagas, mit beteiligt gewesen ist.

Parallel gründete sie auch ein Immobilien-Entwicklungsunternehmen bei dem auch der spätere Profitus-Partner, Mindaugas Vanagas, mit beteiligt gewesen ist.Geschäftsmodell

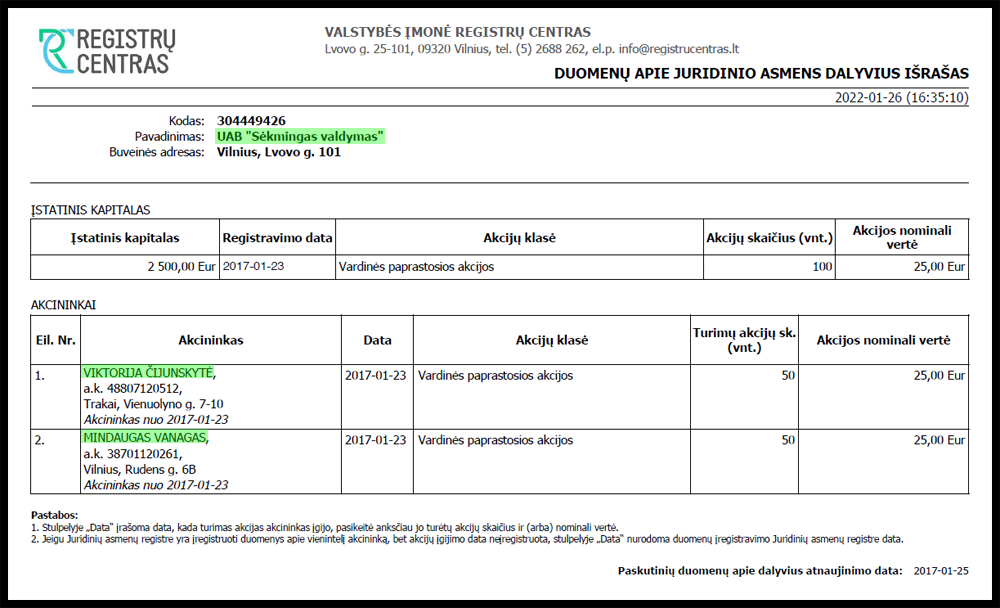

Gesellschafter und Management

Profitus Gesellschafter

Profitus Management

Das Team von Profitus wurde lange Zeit von Gründerin Viktorija Cijunskyte als CEO angeführt. Im August 2024 hat jedoch die Litauerin Lina Maskoliūnė die Position als CEO übernommen.

Das Team von Profitus wurde lange Zeit von Gründerin Viktorija Cijunskyte als CEO angeführt. Im August 2024 hat jedoch die Litauerin Lina Maskoliūnė die Position als CEO übernommen.

Anmeldung und Bonus

Profitus Bonus

Profitus Forum

Investieren bei Profitus

Das Kreditangebot

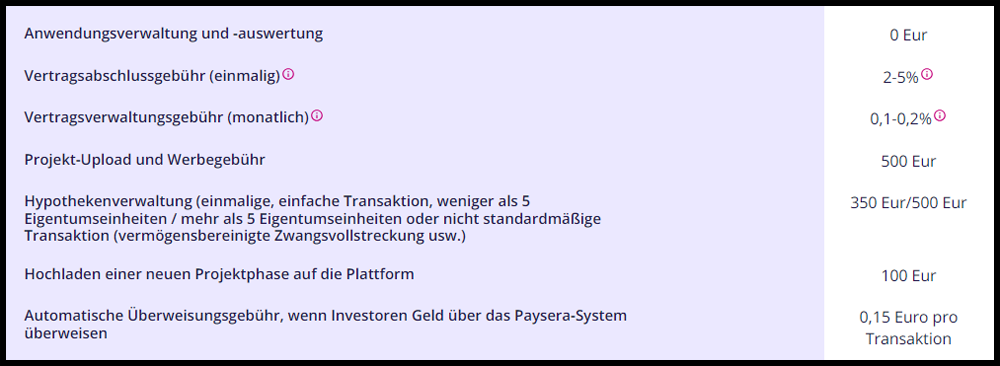

Kosten und Gebühren

Rendite

Auto Invest

Liquidität

Profitus Steuern

Profitus Risiko

Plattform Risiko

Profitus Einlagensicherung

Finanzielle Stabilität

Profitabilität

Risikobewertung Kreditnehmer

Ist Profitus eine sichere P2P Plattform?

Profitus Erfahrungen vor Ort

Im Juli 2024, im Rahmen meiner P2P Kredite Reise durch das Baltikum, habe ich Profitus vor Ort in Vilnius besucht. Dabei hat die P2P Plattform einen durchaus kompetenten und professionellen Eindruck auf mich hinterlassen.

Im Juli 2024, im Rahmen meiner P2P Kredite Reise durch das Baltikum, habe ich Profitus vor Ort in Vilnius besucht. Dabei hat die P2P Plattform einen durchaus kompetenten und professionellen Eindruck auf mich hinterlassen.

Vorteile und Nachteile

Die Vorteile

Die Nachteile

Fazit Profitus Erfahrungen

Wie fällt das Fazit meiner bisherigen Profitus Erfahrungen aus?

Wie fällt das Fazit meiner bisherigen Profitus Erfahrungen aus?

Profitus Alternativen

FAQ Profitus Erfahrungen

Profitus Erfahrungen 2026: 10% mit Immobilien aus Litauen?

HaftungsausschlussAffiliate Links / Interessenskonflikt

Investitionen in P2P-Kredite sind mit Risiken verbunden und können zum vollständigen Verlust des eingesetzten Kapitals führen. Frühere Ergebnisse sind kein verlässlicher Indikator für zukünftige Entwicklungen. Die nachfolgenden Inhalte dienen ausschließlich der Information und stellen keine Anlageberatung dar. Trotz sorgfältiger Recherche wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen übernommen. Eine Haftung für etwaige finanzielle Verluste oder Investitionsentscheidungen, die auf Grundlage der hier dargestellten Inhalte getroffen werden, ist ausgeschlossen. Mehr dazu im Haftungsausschluss.

Dieser Beitrag enthält Affiliate-Links. Wenn sich über einen solchen Link angemeldet und oder investiert wird, erhält der Betreiber eine Provision. Die Vergütungen besitzen keinen Einfluss auf die Meinung oder die Bewertung der Plattform. Mögliche Interessenskonflikte können über die Seite “Mein P2P Portfolio“eingesehen werden.

✅ Was ist Profitus

✅ Wie gut ist die Portfolio-Qualität bei Profitus?

✅ Welche Rendite kann ich bei Profitus erwarten?

✅ Ist Profitus reguliert und wie sind Investments besichert?

✅ Gibt es einen Bonus bei Profitus?