Ende November 2019 war ich für fünf Tage in der litauischen Hauptstadt Vilnius zu Besuch, um vor Ort die Fintech Inn Konferenz zu besuchen. Bei dieser Gelegenheit habe ich nicht nur Gespräche mit den mir bekannten P2P-Plattformen Debitum Network und NEO Finance geführt, sondern auch viele weitere Personen, Unternehmen und Institutionen kennengelernt. Hier kannst Du dir meinen Erfahrungsbericht aus Litauen durchlesen.

Während dieser Zeit bin ich auch auf ein Thema gestoßen, von dem ich bis dato nichts mitbekommen und wozu ich auch im Internet nichts gefunden hatte. In einer privaten Facebook-Gruppe aus Litauen (P2P Lietuva), mit mehr als 5.000 Mitgliedern, gab es jedoch kaum ein anderes Thema. Es geht dabei um einen möglichen Betrug bei der litauischen P2P-Plattform FinBee. Der Vorwurf: FinBee verzinse nur einen Bruchteil der investierten Kreditsumme, weise aber vorsätzlich höhere Renditen aus.

Mittlerweile hat sich dazu auch die Zentralbank Litauens eingeschaltet und kontrolliert die Vorfälle bei FinBee. Auch ich habe mich Stück für Stück in diese Thematik eingearbeitet und möchte mit diesem Artikel versuchen für mehr Aufklärung und Transparenz bei deutschen Investoren zu sorgen.

- Wie sehen die konkreten Vorwürfe aus?

- Wie hat sich der Vorfall entwickelt?

- Wie äußert sich FinBee zu den Vorwürfen?

- Welche Konsequenzen kommen jetzt möglicherweise auf FinBee zu?

Die Antworten dazu, findest Du in diesem Beitrag. Viel Spaß!

Über die P2P-Plattform FinBee

FinBee ist eine von drei in Litauen ansässigen P2P-Plattformen, die litauische Verbraucherkredite finanziert. Die anderen beiden sind NEO Finance und SAVY.

FinBee agiert seit 2015 am Markt und bietet parallel zu den Konsumkrediten auch Business-Finanzierungen an. Seit dem Relaunch der FinBee-Webseite, im September 2019, gibt es keine Statistiken mehr über das durch die P2P-Plattform vermittelte Kreditvolumen. Im Juli 2019, als ich für das eBook „Business Case NEO Finance“ recherchiert habe, lag das Kreditvolumen bei ca. einer Million Euro, wobei 307.000 Euro auf Firmenkredite entfielen.

Die etwas mehr als 13.000 auf FinBee angemeldeten Investoren können bereits in Kredite ab 5 Euro investieren, bei Kreditlaufzeiten zwischen drei und sechzig Monaten. Eine Rückkaufgarantie oder eine andere Form der Risikoabsicherung gibt es nicht.

Was wird FinBee konkret vorgeworfen?

Bei den Vorwürfen geht es darum, dass FinBee falsche Berechnungsmethoden einsetze, wodurch ein Teil der Investitionen nicht verzinst wird. Hier ein konkretes Beispiel:

Angenommen ein Kreditnehmer bekommt durch FinBee ein Darlehen in Höhe von 1.000 Euro bewilligt. Von diesem Geld bekommt der Kreditnehmer allerdings nur einen bestimmten Anteil ausbezahlt, da im Vorfeld eine individuelle Vertragsgebühr von der Kreditsumme abgezogen wird. Wenn diese Gebühr also zehn Prozent beträgt, wären das nur noch 900 Euro, die an den Kreditnehmer ausbezahlt werden.

Diese Gebühr ist in der Regel individuell und kann somit höher oder niedriger ausfallen. Für den Investor ist diese Vertragsgebühr nicht einsehbar. Dieser sieht nur die gesamte Kreditsumme in Höhe von 1.000 Euro, die er mit seinem Geld finanzieren kann.

Wenn wir von einer Laufzeit von zwölf Monaten und einer konservativen Verzinsung des Darlehens von zehn Prozent p.a. ausgehen, bedeutet das eine Rückzahlung von 1.100 Euro, wovon 100 Euro Zinsen sind.

Das Problem: FinBee verwendet als Grundlage der Verzinsung nur die ausbezahlte Kreditsumme von 900 Euro und nicht die komplette Kreditsumme in Höhe von 1.000 Euro. Die Vertragsgebühr wird also von der Verzinsung des Darlehens abgezogen.

Anstatt der 100 Euro Zinsen bekommt der Investor also nur noch 90 Euro an Zinseinnahmen für sein Investment von 1.000 Euro zurück. Die zehn Euro Differenz an Zinseinnahmen bedeuten in diesem Beispiel immerhin einen Prozentpunkt weniger an Rendite für Investoren. Konkret müsste die jährliche Verzinsung daher bei neun Prozent angegeben werden anstatt bei den beworbenen zehn Prozent.

Wie haben sich die Vorwürfe entwickelt?

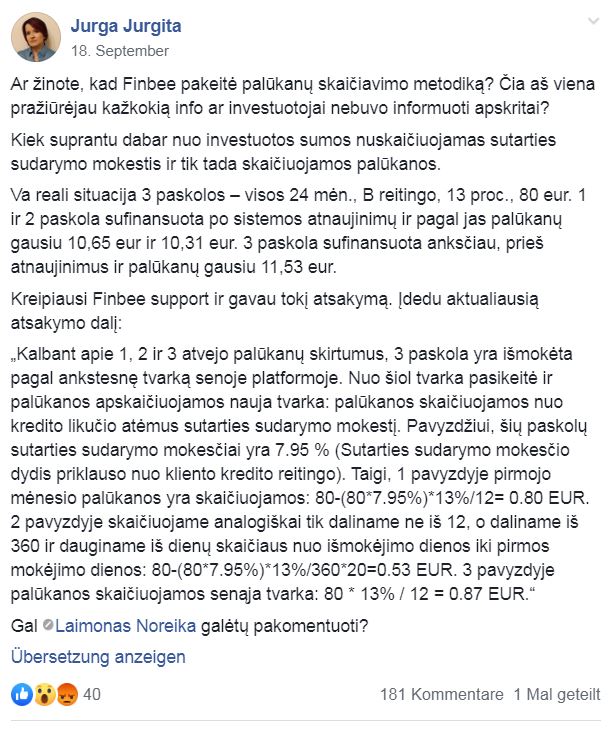

Die Ungereimtheiten wurden am 18. September 2019 von Jurga Jurgita entdeckt. Wie man der für dieser Gruppe ungewöhnlich hohen Anzahl an Kommentaren entnehmen kann, sorgte der Post für einigen Unmut und Gesprächsstoff.

Aufgenommen und weiterverfolgt wurde das Thema dann von Gintaras Griksas. Gintaras sitzt bereits seit fünfzehn Jahren Brüssel und arbeitet dort bei der Europäischen Kommission als Referent für die Themen Bankenregulierungen und Bankenaufsicht. Er ist zwar nicht beruflich in die Vorfälle bei FinBee involviert, nach meinen Quellen ist er aber ein fleißiger und beharrlicher Investor, der die litauischen Finanzdienstleister sehr genau beobachtet.

Jener Gintaras ging daraufhin in den persönlichen Dialog mit FinBee und verlangte Erklärungen für die Vorfälle und eine Kompensation der Verluste für die Investoren, da das Vorgehen von FinBee nicht den geltenden Verbraucherkreditgesetzen entspreche. Da die von FinBee gelieferten Antworten keine Zufriedenstellung brachten, wurde die Beschwerde am 17. Oktober 2019 an die Zentralbank Litauens weitergeleitet.

Am 28. November 2019 postete Gintaras dann einen Screenshot von der Stellungnahme der Zentralbank Litauens. Der Tenor: Man sei als Zentralbank Litauens mit FinBee in einem konstruktiven Austausch über die Vorfälle, benötige jedoch noch mehr Zeit. Wirtschaftsprüfer seien immer noch dabei die Vorfälle zu beobachten und weitere Daten auszuwerten.

Gintaras deutet in seinem Kommentar auf eine positive Entwicklung hin. Jedoch werde es noch einige Zeit dauern bis alle vorgeworfenen Punkte abgearbeitet worden sind, inklusive der Rückerstattung von Zinseinnahmen, die den Investoren durch irreführende Informationen entgangen sind.

Was sagt FinBee zu den Vorwürfen?

Natürlich habe ich auch bei FinBee nachgefragt, wie man sich zu den aktuellen Vorwürfen äußert. Hier sind die wichtigsten Aussagen von COO Darius Noreika:

Im September habe man viele Veränderungen gehabt, die zu einigen Frustrationen bei den Anlegern geführt hätten. Aus diesem Grund habe man in den letzten Monaten einige Kundenbeschwerden erhalten, wovon eine auch direkt an die Zentralbank Litauens adressiert wurde. Diese [Anm.; Beschwerde] stand im Zusammenhang mit Änderungen im Algorithmus zur Erstellung von Kreditauszahlungsplänen.

“We had many changes in September what resulted in some frustration between investors. Therefore we have received a few customer claims in the last few months and one investor have sent claim to Bank of Lithuania. It was related to changes in loan payments plan generation algorithm.”

Im September sei man auf eine neue, benutzerfreundlichere und technologisch fortschrittlichere Software umgestiegen. Diese sei von FinBee selbst entwickelt worden und entspreche nun deutlich mehr den Geschäftsanforderungen.

“In September we migrated to new more user friendly and technologically advanced P2P lending platform software. New software has been developed in-house by FinBee, so it meets our business requirements much better than the old one.”

Nach der Umstellung sei der Algorithmus zur Generierung von Kreditauszahlungsplänen geändert worden, um die Anforderungen des Verbraucherkreditgesetzes vollständig zu erfüllen. Nach dem Verbraucherkreditgesetz könne man keine Zinsen oder sonstigen Gebühren mehr auf die Vertragsgebühr erheben. Diese Anforderung sollte für alle Verbraucherkredite in der EU angewendet werden.“

“After migration we changed loan payment plan generation algorithm in order to fully meet Consumer Credit Law requirements. According to Consumer Credit Law interest or any other fees cannot be applied on contract fee. This requirement should be applied to all consumer credits in EU.”

Welche Konsequenzen drohen FinBee?

Die Zentralbank Litauens ist bei den hiesigen Finanzdienstleistern gleichermaßen respektiert und gefürchtet.

“Everybody is afraid of Lietuvos Bankas” – Anonyme Quelle

Eine kollektive und außerordentliche Überprüfung aller litauischen P2P-Plattformen gab es zuletzt im Jahr 2017. FinBee selbst ist in diesem Jahr übrigens zwei Mal mit einer Geldstrafe in Höhe von 176 Euro, aufgrund von Verstößen gegen das Verbraucherkreditgesetz, belegt worden.

Welche Konsequenzen könnten FinBee dieses Mal drohen?

Die Bandbreite an Konsequenzen kann recht unterschiedlich sein. Nach meinen Recherchen gibt es dafür drei Möglichkeiten:

- Keine Sanktionen (sondern lediglich die Aufforderung die Probleme zu beheben)

- Eine Verwarnung

- Eine Geldstrafe

Dass die Zentralbank Litauens bei Geldstrafen nicht zimperlich ist, zeigte sich erst kürzlich bei der Bank MisterTango. Diese wurde am 25. Oktober 2019, nach wiederholten Verstößen bei Maßnahmen gegen Anti-Geldwäschegesetze und Terrorismusfinanzierung, zu einer Geldstrafe in Höhe von 245.000 Euro verdonnert.

Eine Geldstrafe in dieser Größenordnung, so wie eine Schließung der FinBee Operationen, sind aus meiner Sicht aber so gut wie ausgeschlossen.

Mein persönliches Fazit zu den Vorfällen bei FinBee

Wie sind die Vorfälle bei FinBee zu bewerten? Handelt es sich hierbei noch um ein Bagatelldelikt, verursacht durch einen IT-Bug? Oder kann man sogar so weit gehen und von einem vorsätzlichen Betrug von FinBee sprechen?

Nach meinen derzeitigen Recherchen und Einschätzungen tendiere ich eher zu letzterem. Hier sind meine Gründe:

Da ich regelmäßig die eingehenden E-Mails der P2P-Plattformen abspeichere, konnte ich nachvollziehen, dass FinBee zum 9. September 2019 mehrere Änderungen abgekündigt hat, die mit dem Relaunch der Webseite einhergehen. In der E-Mail vom 6. September 2019 wurde unter anderem die:

- Veränderung des Designs angekündigt,

- ein entstehender Zweitmarkt,

- dass Kredite zukünftig ab 90 Tagen Zahlungsrückstand als ausgefallen gelten und nicht mehr wie vorher nach 60 Tagen,

- sowie viele neue Features, die noch in der Zukunft folgen werden.

Von Anpassungen der Zinsberechnungen war hier jedoch nicht die Rede. Ebenso wenig wie bei den E-Mails am 9. und 16. September.

Erst nachdem die Problematik am 18. September 2019 in der Facebook Gruppe aufgedeckt wurde, folgte am 24. September 2019 eine FinBee Mitteilung an seine Investoren, dass sich zum 9. September – also genau zum Tag des Relaunches – auch das Auszahlungsverfahren für Konsumentenkredite auf der FinBee-Plattform geändert habe, was sich wiederum auch auf die Zinsberechnung auswirke.

„Please note that as of September 9 this year, the consumer loan disbursement procedure on the FinBee platform has changed and this has affected the calculation of interest.”

Demnach dürfen, nach dem litauischen Verbraucherkreditgesetz, Verbraucherkreditzinsen nur noch für den Betrag berechnet werden, den der Kreditnehmer erhalten habe und über den er frei verfügen könne. Daher würden die Zinsen nicht für den Teil berechnet werden, den der Kreditnehmer für die Vertragsgebühren zahlt.

Dazu drei Anmerkungen.

Erstens: Hätte man diese Ankündigung bereits im Vorfeld kommuniziert, würde der Verdacht einer möglichen Irreführung durch die Ausweisung höherer Kreditzinsen, jetzt nicht so schwer wiegen. Stattdessen bleibt der Eindruck, dass man auf Seiten von FinBee diesen Umstand bewusst versuchen wollte zu vertuschen.

Zweitens: Dass die Änderungen genau am Tag des Relaunches umgesetzt wurden, deutet ebenfalls auf den Versuch einer möglichen Vertuschung hin. Nachdem die Vorwürfe öffentlich geworden sind, argumentierte FinBee sehr lange, dass es sich dabei um einen IT-Fehler handelt, der im Zuge der neuen Webseite auftauchte. Für mich wirkt das jedoch eher wie ein konstruierter Vorwand, um die bewusste Täuschung damit zu rechtfertigen.

Drittens: Es ist kein Muss, dass man im Vorfeld Vertragsgebühren von Kreditnehmern verlangt. Zwar setzt sich die litauische Lobby-Vereinigung für P2P-Kredite und Crowdfunding dafür ein (das Interview mit dem Vorsitzenden Dr. Vytautas Senavicius folgt 2020), jedoch muss man es nicht praktizieren. NEO Finance verlangt zum Beispiel lediglich eine Provision, die erst mit der anteiligen Rückzahlung des Darlehens fällig wird. Das Unternehmen verdient also nur dann Geld, wenn auch die Kreditnehmer das Darlehen zurückzahlen. Aus meiner Sicht ist das den Kreditnehmern gegenüber ein deutlich faireres Angebot.

Was bleibt also von diesen Vorfällen und Ermittlungen bei FinBee? Sieht man sich die Kommentare in der litauischen Facebook-Gruppe P2P Lietuva an, dann ist bei sehr vielen Investoren von einem Vertrauensmissbrauch zu lesen, weshalb sich diese von der P2P-Plattform abwenden.

Mich würde interessieren wie Du die Vorfälle bei FinBee bewertest und falls Du selbst ein Investor bei der P2P-Plattform bist, wie Du mit dem Thema umgehst.

Schlussbemerkung in eigener Sache

Hoffentlich konnte ich Dir durch diesen Artikel wieder viel Mehrwert liefern.

Dass ich überhaupt auf dieses Thema aufmerksam geworden bin und dazu in der Folge auch recherchieren konnte, habe ich in erster Linie meinen treuen Supportern zu verdanken. Ohne eure indirekte Unterstützung (Reichweitensteigerung durch Likes, Kommentare, YouTube-Abos, i-Tunes Rezensionen etc.) oder die direkte Unterstützung (Nutzung von Affiliate-Links, Buchkauf, Steady) wäre ich wohl nicht nach Litauen gereist und hätte auch diesen Content wohl nicht zur Verfügung stellen können.

Vielen Dank für euren Support! Bitte helft mir auch in Zukunft dabei re:think P2P-Kredite noch größer zu machen, damit es auch weiterhin P2P-Inhalte mit Mehrwert gibt!

Werden FinBee Investoren betrogen? – Das Video

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.