Wie viele Steuern werden zukünftig bei den in Lettland ansässigen P2P Kredite Plattformen VIAINVEST, Twino, Mintos und Debitum einbehalten?

Das ist eine Frage die aktuell viele Anleger beschäftigt, weshalb ich in diesem Artikel einen Überblick geben will, wie der aktuelle Status Quo bei den einzelnen Plattformen aussieht, was ich aus einigen direkten Gesprächen mitnehmen konnte und inwieweit das auch einen Einfluss auf mein persönliches Investment haben wird.

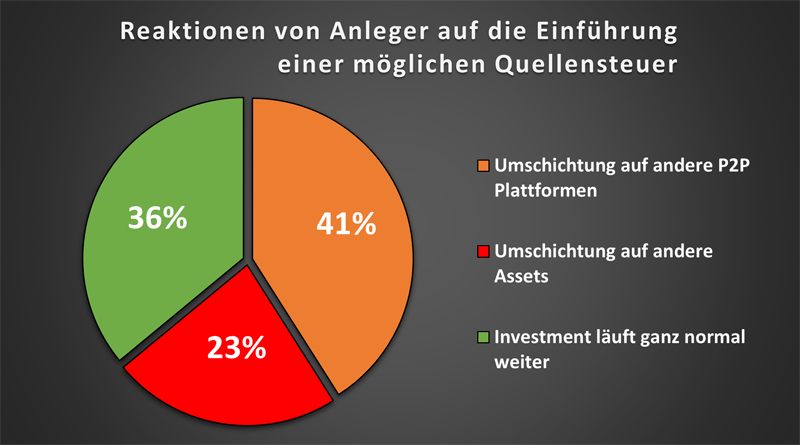

64% aller Anleger überlegen Ihr P2P Investment umzuschichten

Um ein Stimmungsbild zu bekommen, inwieweit die Einführung einer Quellensteuer einen Einfluss auf Privatanleger haben wird – mit dem Wissensstand vom 20.05.2022 – habe ich auf YouTube als auch in der Facebook Community eine Umfrage dazu gestartet.

Die Ergebnisse verdeutlichen die Wichtigkeit dieses Themas. Von den mehr als 300 Teilnehmern haben 64% angegeben, dass diese bei einer Quellensteuereinführung Ihr P2P Investment entweder auf eine andere Plattform oder aber in andere Assets umschichten werden. Nur jeder dritte Investor würde sein Investment ganz normal weiter fortführen. Das Thema birgt also durchaus viel Zündstoff.

Wie funktioniert die Besteuerung aktuell?

Grundsätzlich ist es so, dass es bis jetzt in unserer eigenen Verantwortung lag die Erträge im Land unserer steuerlichen Ansässigkeit zu melden und zu versteuern.

Das ist lange insofern möglich gewesen, als dass es sich bei dem Kauf oder Verkauf von Forderungsrechten um ein nicht-reguliertes Finanzinstrument gehandelt hat, worauf keine Quellensteuern einbehalten werden müssen.

Mit der jetzigen Regulierung der lettischen P2P Plattformen, durch die Finanzaufsicht FCMC, ändern sich aber nun diese Spielregeln. Die Plattformen sind jetzt dazu gezwungen eine 20% Quellensteuer auf alle Zinserträge von Privatpersonen einzubehalten.

Der Vollständigkeit halber sollte erwähnt werden, dass der Gesamtbetrag der gezahlten Einkommensteuer unverändert bleiben würde, da die einbehaltene Steuer im Land unseres steuerlichen Wohnsitzes abgezogen werden kann.

Zudem können Anleger, bei einem bestehendem Doppelbesteuerungsabkommen zwischen den jeweiligen Ländern, von einem reduzierten Quellensteuersatz profitieren. In Deutschland wären das zum Beispiel 10%.

VIAINVEST bisher noch ohne Kommunikation

VIAINVEST hat von allen Plattformen wahrscheinlich den smartesten Weg gewählt und hat sich – in gewohnter Manier – bis jetzt stark zurückgehalten und sich öffentlich noch gar nicht zu diesem Thema geäußert. Aber ganz klar, auch VIAINVEST wird von diesem Thema betroffen sein und wird sich daher zu gegebener Zeit dazu äußern müssen.

Keine Quellensteuer bei Debitum?

Bei Debitum gab es hingegen zuletzt einen sehr interessanten Artikel, wonach Investoren scheinbar die Option besitzen komplett ohne Steuerabzug davonzukommen. Dafür müsste man zum einen eine Wohnsitzbescheinigung für Steuererleichterungen ausfüllen und bei Debitum hochladen als auch den Nachweis einer steuerlichen Ansässigkeit beim Finanzamt beantragen und auf der Plattform einreichen.

Sollte das genehmigt werden, könnten Anleger 5 Jahre lang investieren ohne einen Steuereinbehalt von Zinserträgen fürchten zu müssen.

Warum sich dieser Ansatz so stark von den anderen Plattformen unterscheidet, dazu konnte man mir auf Nachfrage keine wirklich konkrete Antwort geben und ich könnte mir durchaus vorstellen, dass dieses Modell vielleicht nochmal kippen könnte.

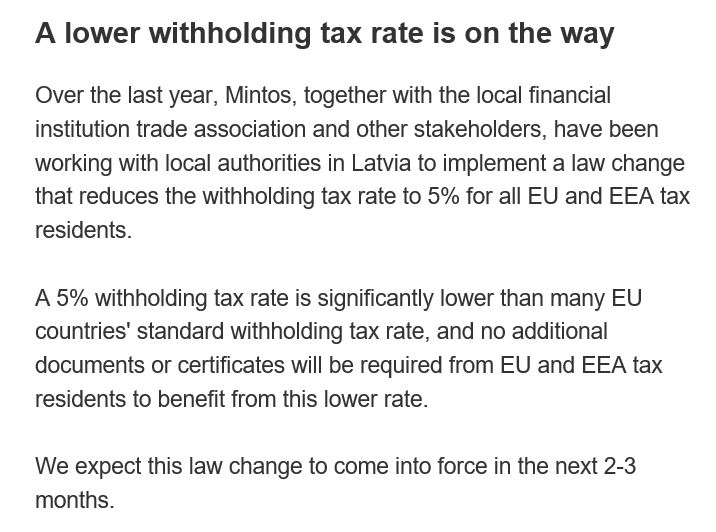

Mintos und Twino arbeiten an Gesetzesänderung

Bei Mintos als auch bei Twino gibt es einen 20% Quellensteuersatz auf alle Zinserträge. Dieser kann jedoch, mit der Einreichung einer Ansässigkeitsbescheinigung, auf 10% reduziert werden.

Allerdings gibt es durchaus Hoffnung, dass es demnächst zu einer Gesetzesänderung in Lettland kommen wird, bei welcher der Quellensteuersatz für alle in der EU steuerlich ansässigen Personen auf 5 % gesenkt werden könnte. In diesem Fall wäre es für Anleger auch nicht mehr nötig zusätzliche Dokumente oder Bescheinigungen einzureichen.

Allerdings gibt es durchaus Hoffnung, dass es demnächst zu einer Gesetzesänderung in Lettland kommen wird, bei welcher der Quellensteuersatz für alle in der EU steuerlich ansässigen Personen auf 5 % gesenkt werden könnte. In diesem Fall wäre es für Anleger auch nicht mehr nötig zusätzliche Dokumente oder Bescheinigungen einzureichen.

Twino und Mintos arbeiten hier aktiv in Zusammenarbeit an einer Lösung beim Finanzministerium und die Chancen stehen wohl sehr gut, dass es ein versöhnliches und annehmbares Ergebnis für die Investoren geben kann.

Dass es sehr wahrscheinlich dazu kommen wird, das hat mir am Montag auch Twino CEO Anastasija Oleinika in einem persönlichen Gespräch bestätigt. Laut Ihrer Aussage liegen die Chancen, dass diese Gesetzesänderung in den nächsten 2 Monaten verabschiedet wird, bei zwischen 85 bis 90%.

Außerdem kann ich schon mal vorwegnehmen, dass es Mitte Juni die ersten Notes auf der Twino Plattform geben soll und dass diese eine Verzinsung von 12% beinhalten werden, bei einer Laufzeit von 12 Monaten. Vereinzelte Notes sollen auch eine Laufzeit von bis zu 3 Monaten besitzen. Das sind aus meiner Sicht sehr gute Neuigkeiten, die damit auch meinen Verbleib auf der Plattform besiegeln werden!

Quellensteuer für P2P Kredite in Lettland: Mein Fazit

Um jetzt für sich zu einer Entscheidung zu kommen, wie man auf die Einführung einer Quellensteuer reagiert, hilft es aus meiner Sicht die konkreten Auswirkungen mal mit plastischen Zahlen durchzurechnen.

Angenommen es kommt tatsächlich zu einem 5% Steuereinbehalt, dann hätte das für mich persönlich im letzten Jahr einem Betrag von knapp 58 Euro entsprochen, bei 1.157 Euro an Zinserträgen durch die vier lettischen P2P Plattformen.

Klar, der Zinseszins wird dadurch ein wenig eingeschränkt, aber diese Summe scheint mir dann doch insgesamt sehr verschmerzbar zu sein, zumal die Erträge am Ende auch angerechnet werden können und weil kein zusätzlicher Aufwand in Form von Dokumenten oder Bescheinigungen entsteht.

P2P Kredite Steuern in Lettland: Mein Video

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.