Mittlerweile investiere ich seit zwei Jahren auf der lettischen P2P-Plattform Mintos und habe dabei schon einiges an Erfahrungen gesammelt. Das seit 2016 am Markt agierende Unternehmen hat sich, durch sein skalierbares Geschäftsmodell als Marktplatz für alternative Kreditgeber, innerhalb weniger Jahre zu Europas führender P2P-Plattform entwickelt.

Für die +10.000 Investoren, die aktuelle jeden Monat neu hinzukommen, möchte ich in diesem Beitrag eine Einordnung zu meinen selbst gemachten Erfahrungen bei Mintos teilen und dabei auf Gefahren- und Chancen-Potenziale hinweisen.

Meine Mintos Erfahrungen bei Einnahmen und Rendite

1. Einnahmen bei Mintos

Um die größte Neugier gleich zu Beginn zu befriedigen, zunächst ein Blick auf meine monetäre Entwicklung und die Performance.

In den 24 Monaten habe ich insgesamt 10.000 Euro auf Mintos investiert und dadurch Zinseinnahmen in Höhe von 1.627,64 Euro verdient. Das entspricht einem monatlichen Durchschnittsverdienst von 67,82 Euro. Ein ganz nettes Taschengeld, wobei hier natürlich noch abzuziehende Steuern berücksichtigt werden müssen.

2. Portfolio-Entwicklung bei Mintos

Hier der Nachweis zu meinen getätigten Investments und wann ich diese vorgenommen habe. Aktuell fühle ich mich mit der Depot-Größe bei Mintos sehr wohl. Die aktuellen Entwicklungen (sinkendes Zinsniveau bei Mintos) veranlassen mich jetzt nicht unbedingt weiteres Geld nachzuschieben. Aber die Rendite hat sich in den letzten zwei Jahren so gut entwickelt, dass ich jetzt auch nicht sofort in Aktionismus verfalle und mein Geld abziehe.

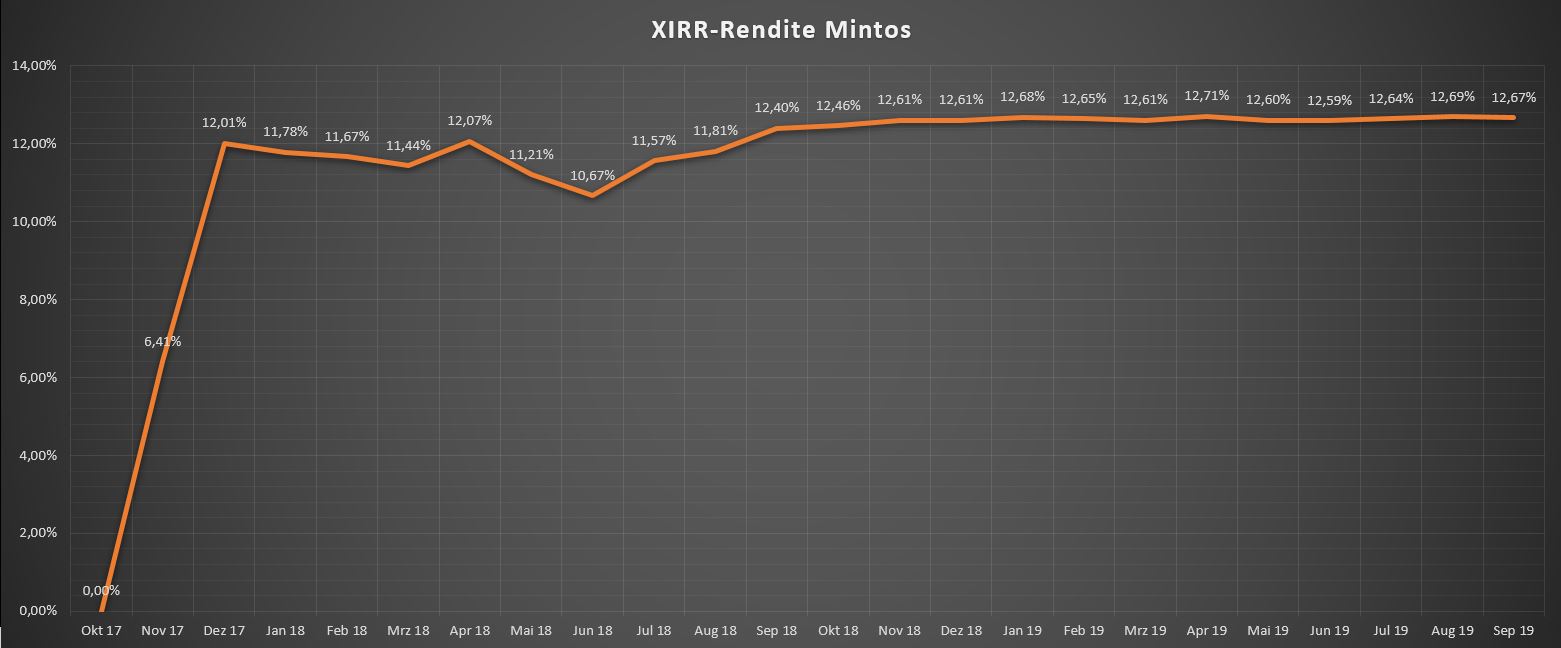

3. Rendite bei Mintos

Die Rendite ist ein wesentlicher Indikator für die Bewertung des Chancen-Risiko-Verhältnisses bei einer P2P-Plattform. Meine persönlich erwartete Mindest-Rendite liegt immer bei jährlichen 10 Prozent. Wie man dem Rendite-Trend der letzten 24 Monate entnehmen kann, liegt Mintos dabei deutlich drüber. Aber nicht nur das, auch die Rendite an sich erweist sich als sehr zuverlässig.

Der Rendite-Dip im Mai und Juni 2018 ist den Neueinzahlungen geschuldet, die natürlich eine gewisse Zeit benötigen, bevor sich die Zinseinnahmen in der Performance wiederspiegeln. Und je geringer der Anlagebetrag, desto mehr fällt sowas auch ins Gewicht.

Aber allein im letzten Jahr lag die Rendite in einem Korridor von 12,40 Prozent und 12,71 Prozent. Alles in allem also sehr verlässlich und stabil. Auch wenn sich diese jetzt perspektivisch nach unten entwickeln sollte, werden die Erfolge der jüngeren Vergangenheit die Rendite noch lange über 10 Prozent halten.

Marktführer durch skalierbares Geschäftsmodell

Die Position als europäischer Marktführer hat sich Mintos dadurch erarbeitet, indem das Geschäfts- und Monetarisierungsmodell sehr stark skalierbar ist. Mintos muss sich weder selbst Kreditnehmer suchen und diese bewerten, noch verdient es sein Geld durch einen Arbitrage bei den Zinsen.

2018 hat Mintos 93,6 Prozent seines Umsatzes aus direkten und wiederkehrenden Gebühren von Kreditgebern erwirtschaftet, mit denen das Unternehmen zusammenarbeitet. Das führt zu einem monatlichen Cashflow von ca. einer halben Million Euro.

Selbst wenn ein Kreditgeber also die Segel streichen und den P2P-Marktplatz verlassen muss, gefährdet das die Geschäftsentwicklung von Mintos nicht wirklich, zumal monatlich immer ein bis drei weitere Kreditgeber hinzukommen. Hier findest Du eine ausführliche Analyse des Geschäfts- und Monetarisierungsmodells von Mintos.

Jede Medaille hat aber auch eine Kehrseite. Oder warum war es ausgerechnet Mintos, das sich als erstes Unternehmen mit diesem Geschäftsansatz etabliert hat? Gab es denn keine Unternehmen, die schon vorher auf diesen Ansatz gekommen sind?

Des Rätsels Lösung befindet sich in dem Land, in dem Mintos seinen Unternehmenssitz angemeldet hat, nämlich in Lettland. Ein klarer Wettbewerbsvorteil, der jedoch nicht ganz ohne Risiken ist.

Mintos und das Thema Regulierungen

Das P2P-Marktplatzmodell ist nicht neu, findet man diesen Ansatz doch auch bei Unternehmen wie PeerBerry, Viventor, Debitum Network oder Lenndy. Aber ist Dir schon mal aufgefallen, dass alle genannten Unternehmen in Lettland firmiert sind?

Letztgenanntes Unternehmen, nämlich Lenndy, wollte zu Beginn seiner Geschäftstätigkeit das Unternehmen sogar in Litauen anmelden. Doch aufgrund dort vorherrschender Gesetzgebungen, war die Ausübung regulierter Geschäftstätigkeiten nicht möglich. Eine Erfahrung, beziehungsweise „Schicksal“, dass neben Mintos auch viele andere P2P-Anbieter mit Marktplatzmodell vereint.

Diesbezüglich musste auch Mintos, Ende des Jahres 2018, einen herben Rückschlag hinnehmen. Die britische Regulierungsbehörde FCA (Financial Conduct Authority) hat die Genehmigung, zur Ausübung regulierter Tätigkeiten in Großbritannien (Kreditvermittlung, Inkasso, Schuldenverwaltung), abgelehnt. Der primäre Vorwurf lag darin, dass es einen unmittelbaren Einfluss von Mintos bei der Kreditnehmer-Bewertung geben muss. Eine ausgegliederte Kreditnehmer-Bewertung via Kreditgeber, entspricht in UK und auch in anderen Ländern Europas, nicht den Standards bei der Kreditvergabe.

Lettland selbst ist in diesem Bereich weites gehend unreguliert und es gibt noch keine gesetzlichen Vorschriften, die sich mit dieser Form der Kreditvermittlung befassen. Jedoch steht eine zeitnahe Veränderung im Raum, die sich stark an der EU-Regulierung für Crowdfunding-Plattformen orientieren soll.

Als Konsequenz haben P2P-Plattformen wie Grupeer, Robocash und Swaper ihren Unternehmenssitz bereits ins Ausland verlagert.

Bei aller Korruption, die es in Lettland gibt und die in jüngerer Vergangenheit auch zu Schließungen geführt hat (siehe ABLV-Bank), werden sich die dortigen Regulatoren den Fall Mintos zwar sehr genau ansehen, allerdings wird man wohl auch sehr kompromissbereit bei der Ausarbeitung gesetzlicher Rahmenbedingungen sein. Mintos zieht schließlich viel Kapital in das Land und wertet damit auch den Wirtschaftsstandort Lettland auf. Too big to fail? Wir werden sehen.

Mintos Invest & Access

Um die Geschäftsentwicklung von Mintos weiter voranzutreiben wurde im Juni 2019, im Rahmen der p2pconference in Riga, das neue Anlageprodukt Mintos Invest & Access gelauncht. An die Investoren wurde es als neue und einfache Möglichkeit verkauft, wie man liquide und diversifiziert sein Geld anlegen kann.

Was man natürlich mit ein bisschen Erfahrung bei Mintos und einer guten halbwegs passablen Auto-Invest Konfiguration auch selbst hin bekommt, hatte primär den Zweck auch Kreditgeber anzuziehen, die keine hohe Verzinsung ihrer Kredite anbieten können. Die Margen sind bei Factoring-, Firmen- oder Hypothekendarlehen halt geringer, als es bei PayDay-Lendern der Fall ist.

Insofern war die Einführung von Mintos Invest & Access nur die logische Konsequenz, um das Wachstum des Unternehmens weiter voranzutreiben. Dass man dadurch auch Tür und Tor für ein langfristig niedrigeres Zinsniveau geöffnet hat, musste das Unternehmen in Kauf nehmen. Aber auch an diesen Zustand werden sich die Investoren in Zukunft gewöhnen. Den nächsten 200.000 Investoren wird es herzlich egal sein, ob die Rendite-Erfahrung früherer Mintos-Investoren mal bei 12 Prozent p.a. lag, wenn diese in der momentanen Marktphase das Geld noch für acht Prozent anlegen können.

Meine Erfahrungen mit Mintos – Ein Ausblick

In den letzten zwei Jahren hat sich verdammt viel getan bei Mintos. Mit dieser Art Zusammenfassung, bei der ich auf meine gemachten Erfahrungen zu Mintos eingegangen bin, wollte ich Dich für die wesentlichen Themen sensibilisieren. Dass man noch viel detaillierter über Europas größten P2P-Marktplatz schreiben kann, ist klar. Du kannst Dir auch gerne meinen Beitrag über die versteckten Risiken der Rückkaufgarantie bei Mintos durchlesen.

Abschließend stellt sich noch die Frage nach der Zukunft. Gemeint ist dabei sowohl mein Ausblick zu Mintos allgemein als auch wie ich persönlich weiter vorgehen werde.

Aus meiner Sicht wird Mintos, getrieben durch die Geldpolitik der Notenbanken, weiter an Popularität gewinnen und neue Anleger hinzu gewinnen. 200.000 Investoren nach knapp vier Jahren sind eine ordentliche Hausnummer. Ich denke das 1 Mio. Anleger in den nächsten zwei bis drei Jahren fällig sein werden.

Invest & Access wird dieser Entwicklung keinen Abbruch tun, wenngleich sich Investoren zukünftig mit einer geringeren Rendite, nämlich im einstelligen Bereich, begnügen müssen.

Mintos 2030 – Wo geht der Weg hin?

Davon abgesehen ist ziemlich offensichtlich, dass Mintos in den nächsten Jahren die Transformation hin zu einem Banken-Dienstleister vollziehen wird. Das Kreditvermittlungsgeschäft, heute die tragende Säule beim Umsatz des Unternehmens, wird sich dann sicherlich auf mehrere Ebenen verteilen. Auch Verbraucher, also wir Investoren, könnten dann durch neue Möglichkeiten ebenfalls mehr zur Kasse gebeten werden. Man darf gespannt sein, wie sich das Unternehmen vor unseren Augen noch entwickeln wird.

Für mich persönlich wird zunächst alles so bleiben wie es ist. Das Zinsniveau lockt vorerst nicht damit weiter zu investieren, aber ich werde jetzt auch nicht die Flinte ins Korn werfen und mein Geld abziehen. Als Maßnahme der Zinskorrektur musste ich vor wenigen Wochen sogar erstmals den Auto Invest auf neun Prozent anpassen. Aber selbst damit wird meine Gesamtrendite noch lange in dem von mir vorgegebenen zweistelligen Bereich liegen. Ob ich perspektivisch etwas Geld auf Bondora Go&Grow, NEO Finance oder VIAINVEST umverteilen werde, oder Mintos doch weiterhin treu bleibe, wird sich sicherlich erst in einem weiteren Jahr entscheiden.

Meine Mintos Erfahrungen nach zwei Jahren – Das Video

Wenn Du mich und das Projekt re:think P2P-Kredite unterstützen möchtest, abonniere bitte meinen YouTube-Kanal. Meine Artikel werden nicht nur vorgelesen, sondern es gibt immer detailliertere Ausführungen und auch exklusiven Content.

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hi Denny,

kannst du mir vielleicht sagen welche Werte du zur Renditeberechnung im Mintos Kontoauszug betrachtest? Welche Haken muss ich hier setzen?

Vielen Dank im Voraus.

Viele Gruesse

Daniel

Hallo Daniel,

im Dashboard addiere ich die Werte “Zinszahlungen” und “Übertragungsabgleich der Verzugsgebühr für die Investition”.

VG,

Denny

Tolle Renditen aber von dem Absturz hast du nichts erzählt.

Ich und meine Freunde wissen nicht, ob wir unsere 5 Stelligen Verzüge (In Rückforderung) jemals wieder zurück bekommen. Die, die Pleitewelle durch Corona verursachte.

Die Renditen sind super aber hier muss gesagt werden, dein Geld kann schneller verschwinden als man denkt und dann steht man mit nichts da.

Hi Thomas,

das war der Stand von November 2019. Ich glaube auf meinem Blog ist gut dokumentiert worden, was in den darauf folgenden Jahren alles bei Mintos passiert ist.

Erste Anlaufstelle sollte immer diese Seite hier sein: https://rethink-p2p.de/mintos-erfahrungen/

Viele Grüße,

Denny