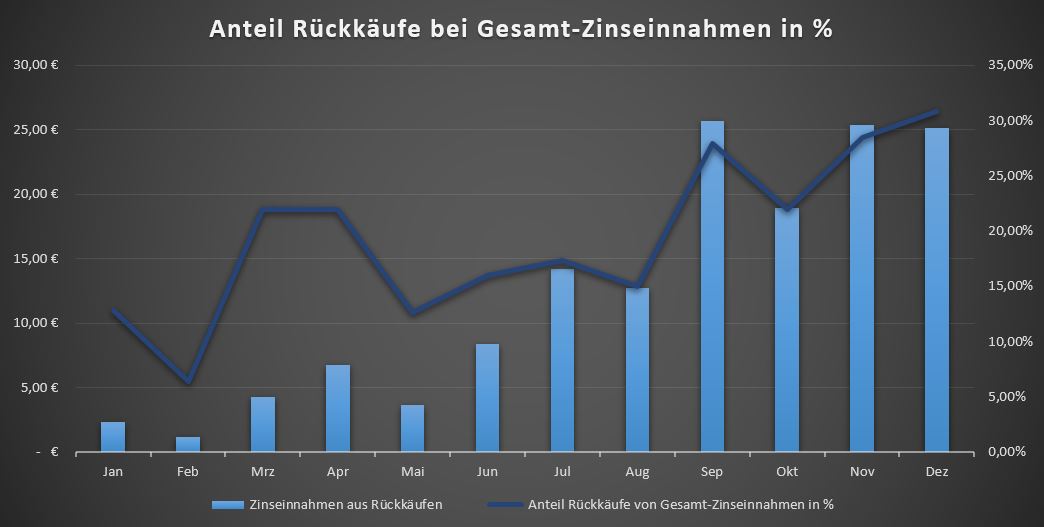

Nachdem ich meinen P2P-Monatsrückblick Januar 2019 veröffentlicht hatte, gab es zu diesem Beitrag auf YouTube eine interessante Diskussion in den Kommentaren, die sich mit dem Thema Rückkaufgarantie bei Mintos befasst hat. Der Auslöser dafür war die nachfolgende Grafik:

Wer bereits Investor bei Mintos ist, der findet in der Rubrik Kontoauszug eine Übersicht zu seinen Investments. Unter anderem befindet sich dort die Kategorie Zinszahlungen aus Rückkäufen. Für das Jahr 2018 habe ich in der Grafik abgebildet, wie hoch meine Zinszahlungen aus Rückkäufen gewesen sind (hellblaue Balken) und wie hoch dieser prozentuale Anteil von den Gesamtzinseinnahmen gewesen ist (dunkelblaue Trendlinie).

Die Tendenz ist nicht zu übersehen, dass die Zinseinnahmen aus Rückkäufen mittlerweile einen signifikanten Anteil meiner Einkünfte bei Mintos ausmachen (Dezember 2018 erstmals über 30 Prozent). Daher möchte ich in diesem Artikel mal einen genaueren Blick hinter die Parameter der Kategorie „Zinszahlungen aus Rückkäufen“ bei Mintos werfen und auch die Rückkaufgarantie als allgemeines Werkzeug hinterfragen, damit der mögliche Risikofaktor von Privatanlegern besser bewertet und eingeordnet werden kann.

Was ist die Rückkaufgarantie?

Die Rückkaufgarantie, häufig auch als buyback guarantee bezeichnet, ist bei Mintos das Versprechen, dass ausgefallene Kredite von den Darlehensanbahnern zurückgekauft werden. Zurückgekauft bedeutet in diesem Fall, dass der Kreditgeber für den von ihm vorfinanzierten Schuldner einspringt und die offenen Verbindlichkeiten aus eigener Tasche bezahlt. Auf den ersten Blick also ziemlich fair, da somit die Darlehensanbahner, die über die Vergabe eines Kredits entscheiden (Bonitätsprüfung), auch für den möglichen Ausfall eines Kreditnehmers haften.

Aktuell gibt es bei Mintos 60 Darlehensanbahner (Stand: 08.02.2019), wovon nur drei Anbieter keine Rückkaufgarantie anbieten. Neun Darlehensanbahner bieten beide Optionen an, womit 48 Kreditgeber ausschließlich mit einer Rückkaufgarantie operieren – das entspricht 80 Prozent aller Darlehensanbahner.

Wie funktioniert die Rückkaufgarantie bei Mintos?

Mintos formuliert es auf ihrer Webseite so:

„Die Rückkaufgarantie bedeutet, dass der Kreditgeber bei einer Rückzahlungs-Verzögerung des Darlehens um mehr als 60 Tage die Investition zum Nennwert des Kapitals und der aufgelaufenen Zinsen bis zum Rückkaufsdatum zurückkauft. Dies geschieht automatisch und ohne zusätzlichen Aufwand seitens der Anleger.“

Was sind „Zinszahlungen aus Rückkäufen“ bei Mintos

Tatsächlich handelt es sich dabei nicht nur um Kredite, die nach über 60. Tagen durch den Darlehensanbahner zurückgekauft worden sind (buyback), sondern Mintos unterteilt diese Kategorie noch in fünf weitere Kriterien.

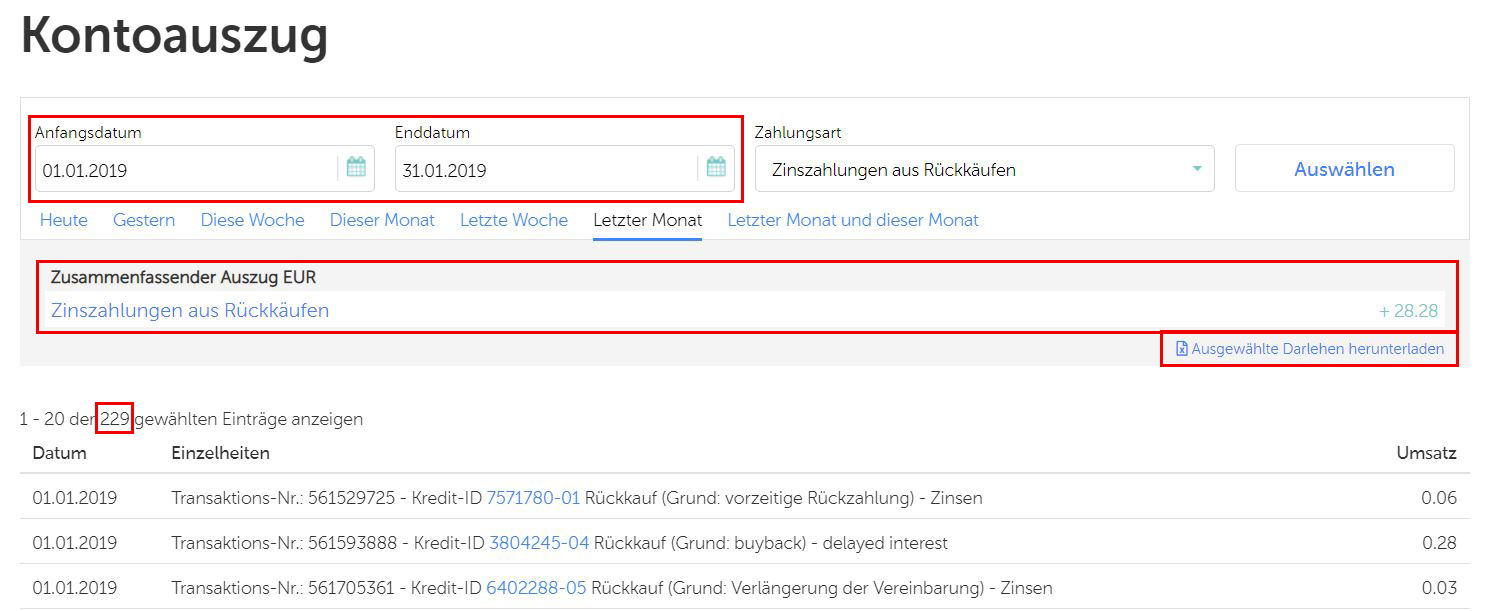

Ein Herunterladen der ausgewählten Darlehen verrät dabei, nach welchen Kriterien Mintos unterscheidet:

Da die Reporting-Möglichkeiten hierbei etwas eingeschränkt sind, habe ich die Analyse meiner „Zinszahlungen aus Rückkäufen“ für den Januar 2019 manuell erstellt. Folgendes ist dabei herausgekommen:

| Art | Anzahl | Betrag |

| Vertragsverlängerung | 89 | 8,75 Euro |

| Buyback | 43 | 11,21 Euro |

| Vorzeitige Rückzahlung | 40 | 3,76 Euro |

| Vertragsänderung | 32 | 1,61 Euro |

| Andere Gründe | 13 | 1,49 Euro |

| Vertragsbeendigung | 9 | 1,47 Euro |

| 229 | 28,28 Euro |

Insgesamt hatte ich 229 Darlehen in meinem Kreditportfolio, die mir im Januar 2019 „Zinszahlungen durch Rückkäufe“ eingebracht haben. Aufaddiert waren das 28,28 Euro von 82,35 Euro an Gesamt-Zinseinnahmen. Das entspricht einem Anteil von 34,34 Prozent.

Als erstes hat sich für mich die Frage gestellt, wie die einzelnen und von Mintos aufgelisteten Kriterien, aus Anlegersicht, zu bewerten sind – positiv, neutral oder negativ. Im Vordergrund steht dabei das Interesse, dass eine möglichst ordnungsgemäße Rückzahlung des Darlehens erfolgt, um somit negative Konsequenzen für Darlehensanbahner und Investoren zu vermeiden.

Um diese Bewertung vorzunehmen, ist im Vorfeld allerdings eine genau Definition der einzelnen Parameter notwendig. Hilfe habe ich hierbei von Vitalijs Zalovs bekommen, dem Head of Investor Service von Mintos. Vielen Dank nochmal an dieser Stelle.

Vertragsverlängerung / „agreement prolongation“ (89)

Eine individuelle Vereinbarung zwischen Kreditnehmer und Darlehensanbahnern, die natürlich auf Rückzahlungsschwierigkeiten hindeutet. Eine verpasste Rückzahlung ist deshalb zwar nicht ausgeschlossen, jedoch deutet die Maßnahme auf Probleme bei der ordnungsgemäßen Rückzahlung hin und ist deshalb negativ zu bewerten.

Rückkauf / „buyback” (43)

Die Rückkaufgarantie ist vielen bekannt. Diese setzt ein, sobald das Darlehen für mehr als 60 Tage nicht zurückbezahlt worden ist. Ohne Frage, ein absolut negativ zu bewertender Umstand.

Vorzeitige Rückzahlung / „early repayment” (40)

Auch hier sind wenige Worte notwendig. Schafft es ein Kreditnehmer seine Schulden vorzeitig zurück zu bezahlen, sind die „Zinszahlungen aus Rückkäufen“ für uns Investoren mehr als positiv anzusehen.

Vertragsänderung / „Agreement amendment” (32)

Hier kann durchaus Interpretationsspielraum bestehen, weshalb sich die Nachfrage gelohnt hat. Nach Aussage von Mintos können darunter Veränderungen beim Rückzahlungsdatum des Darlehens fallen („for changes in loan payment date“), beim Zahlungsplan („payment schedule“) oder die Veränderung der Zinsen („change of interest rates“). In diesem Fall müssen die Darlehen zurückgekauft und neu ausgegeben werden („In such situations loans always have to be re-bought“). Eine Wertung fällt hier etwas schwerer, da zum Beispiel die Anpassung der Darlehensrückzahlung nicht unter die Vertragsverlängerung fällt, aber auch nicht unter eine vorzeitige Rückzahlung. Auch ob die Anpassung der Zinsen nach oben oder unten korrigiert wird, bleibt offen. Daher für mich ein neutrales Kriterium mit Tendenz zur negativen Wertung.

Andere Gründe / „other” (13)

Alles was nicht definiert werden kann (“could be used in many different cases”, lässt sich natürlich schwer einordnen. Die Tatsache, dass Darlehensanbahner das Recht haben die Kredite selbst zurückzukaufen („Loan originators have right to re-buy loans by their own decision“), könnte zum Beispiel auf Mogo angewendet werden, die davon bereits mehrmals Gebrauch gemacht haben. Von mir eine neutrale Wertung.

Vertragsbeendigung / „ Agreement termination” (9)

Hier hat die Aussage von Mintos eine sehr gute Einordnung geliefert („could also be initiated in situations when loan originator faster understands that borrower won’t be able to pay a debt, and they need to terminate an agreement, to be able to request full loan amount to be paid or sell it to other debt collectors.”). Alles in allem also ein absolut negatives Merkmal.

Meine Zinszahlungen aus Rückkäufen bei Mintos

Meine Auswertung spiegelt sich – numerisch und monetär – in den beiden nachfolgenden Grafiken wieder:

Natürlich könnte man jetzt über die Interpretation des ein oder anderen Kriteriums streiten und dieses anders bewerten. Aber der Trend zeigt meiner Ansicht nach, in beiden Kategorien, dass die überwiegende Anzahl an Kriterien bei der Kategorie „Zinszahlungen aus Rückkäufen“ negativ zu bewerten sind.

Fokussiert man sich ausschließlich auf die Vertragsverlängerung, Vertragsbeendigung und die Buyback Kriterien, entsprechen diese in meiner Januar-Performance 62,88 Prozent aller Kredite, die von „Zinszahlungen aus Rückkäufen“ betroffen waren und die 75,78 Prozent des monetären Anteils, der insgesamt 28,28 Euro, ausmachen.

Aus genannten Gründen sehe ich den prozentualen Anteil beider Auswertungen aber sogar noch ein bisschen höher. Am Ende des Tages ergibt es auch durchaus Sinn, dass Zinszahlungen aus Rückkäufen nur dann positiv sind, wenn es sich dabei um eine vorzeitige Rückzahlung handelt. Andere Gründe mit einem positiven Motiv, fallen mir nur wenig ein.

Als kleines Zwischenfazit möchte ich festhalten, dass obwohl es berechtigterweise Gründe dafür gibt (vorzeitige Rückzahlung), dass nicht alle Aspekte bei den Zinszahlungen aus Rückkäufen negativ sind, so ist der deutlich überwiegende Teil dieser Zinseinnahmen auf die ungenügende Bonität der Kreditnehmer zurückzuführen, für die am Ende der Darlehensanbahner einstehen muss.

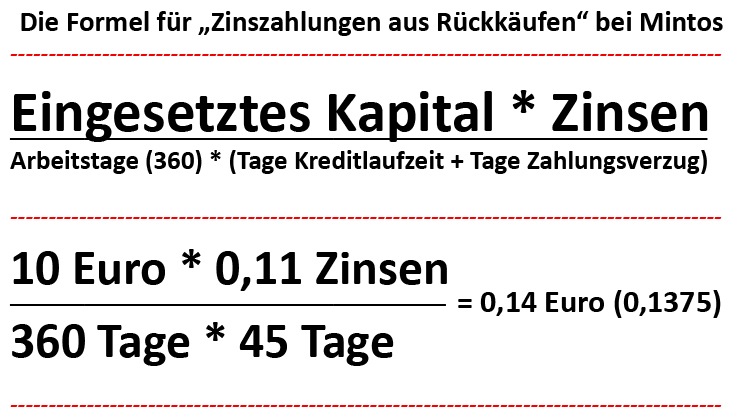

Wie berechnen sich bei Mintos die „Zinszahlungen aus Rückkäufen“?

Durchaus interessant ist die Berechnung des Wertes, der den „Zinszahlungen aus Rückkäufen“ gutgeschrieben wird. Auch mit den unterschiedlichen Kriterien, die am Ende in dieser Kategorie zusammenlaufen, generieren sich die Zinseinnahmen bereits ab dem ersten Tag im Zahlungsverzug.

Dazu ein Beispiel, das mir auf Nachfrage vom Mintos-Support vorgelegt worden ist:

Angenommen die Kreditbeteiligung beträgt 10 Euro für ein kurzfristiges Darlehen (30 Tage, 11 Prozent Zinsen). Nachdem sich der Kredit 15. Tage hinter dem vereinbarten Zahlungsziel befindet, wird dieser vom Darlehensanbahner zurückgekauft. In diesem Fall berechnet sich der Wert „Zinszahlungen aus Rückkäufen“ wie folgt:Zehn Euro (eingesetztes Kapital) * 0.11 (Zinsen) / 360 (Arbeitstage im Geschäftsjahr) * 45 (30. Tage Kreditlaufzeit + 15. Tage Zahlungsverzug) = 0,14 Euro (0.1375).

Welches Risiko steckt in der Rückkaufgarantie bei Mintos?

Mit zunehmender Zeit und einem größeren Kreditvolumina ist es nachvollziehbar, dass die Zinseinnahmen aus Rückkäufen ansteigen. Mehr Kredite, mehr Ausfälle, mehr Rückkäufe. Soweit alles klar.

Doch die oben gezeigte Entwicklung sollte zum kritischen Hinterfragen der Rückkaufgarantie anregen. Nicht nur bei Mintos, sondern auch bei anderen Anbietern, die sich mit dem vermeintlichen Versprechen eines problemlosen Rückkaufs unbezahlter Darlehen vermarkten.

Für mich ist die Rückkaufgarantie in erster Linie ein Werkzeug, dass Privatanlegern die Angst vor Kreditausfällen nehmen soll. Eine Garantie sieht auf dem ersten Blick immer gut aus und bietet vermeintlichen Schutz. Doch das Ausfallrisiko eines Darlehens verschwindet dadurch nicht. Lediglich deren Haftung verschiebt sich oberflächlich vom Anleger zum Darlehensanbahner.

Doch dadurch, dass wir unser Geld den Darlehensanbahnern anvertrauen, haften wir als Investoren für das Risiko eines Kreditausfalls ebenfalls mit. Rückkaufgarantie hin oder her.

Sobald die Bilanzen der Darlehensanbahner voll von unbezahlten Darlehen sind und die Liquidität nicht mehr gedeckt wird, kann die Rückkaufgarantie schnell zum Bumerang für Investoren werden.

Meine Meinung zur Rückkaufgarantie

Für mich handelt es sich bei der Rückkaufgarantie um ein Instrument, das man nur mit äußerster Vorsicht genießen sollte. Die Rückkaufgarantie ist aus meiner Sicht kein Versprechen, sondern ein klassisches Marketing-Instrument der P2P-Plattformen, um sich Vorteile bei der Akquise neuer Investoren zu verschaffen.

Rückkaufgarantien sind deshalb per se nicht schlecht, aber der Risiko-Kontext sollte bei Anlegern viel deutlicher und bewusster wahrgenommen werden. Ist der Darlehensanbahner erstmal insolvent, so wie bei Mintos bereits mit dem polnischen Darlehensanbahner Eurocent geschehen, ist auch das Versprechen der Rückkaufgarantie nur so sicher, wie die wirtschaftliche Lage desjenigen, der sie garantiert.

An dieser Stelle der Hinweis zur Relativierung, dass auch in diesem Worst Case die Zahlungsansprüche gegen den Kreditnehmer nach wie vor bestehen. Bei Mintos entscheidet dann die Anlagestruktur (direkt oder indirekt), gegen wen sich die offenen Forderungen richten.

Eines meiner Probleme mit der Rückkaufgarantie geht aber über die Haftung des Risikos hinaus. Dabei geht es um den Mangel an Transparenz. Ein Faktor, der mir als Investor besonders wichtig ist. Es gibt bei Mintos aktuell, aber auch anderen P2P-Anbietern mir Rückkaufgarantie, keine Reporting-Möglichkeit, bei der man Kreditausfälle einzelner Darlehensanbahner nachvollziehen kann. Durch die Rückkaufgarantie werden diese Zahlen einfach verwischt. Auch die hier besprochenen „Zinszahlungen aus Rückkäufen“ lassen sich bei Mintos zwar im Einzelnen nachvollziehen, allerdings nicht in größeren Zusammenhängen darstellen.

Jetzt weiß ich zwar, welche Kriterien im Einzelfall zutreffen, allerdings würde mich durchaus interessieren, welche Darlehensanbahner besonders häufig Kredite zurückkaufen (müssen) und aus welchem Grund.

Obwohl Mintos meine aktuell zweitgrößte P2P-Position ist, tendiere ich bei dieser Vorgehensweise eher zu P2P-Plattformen wie Bondora oder EstateGuru, die Darlehen selbst bewerten und ohne Rückkaufgarantie ausgeben. Der Umgang und das Vorgehen beim Ausfallrisiko eines Darlehens, scheint mir hier deutlich transparenter zu sein. Zudem besitzen die genannten Anbieter den kompletten Prozess der Akquise- und Risikobewertung in den eigenen Händen. Dadurch vereinfacht sich der Grad an Komplexität und verschafft mir als Anleger ein deutlich besseren Gesamteindruck.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Hallo in die Runde,

was ist wenn ich gezielt auf dem Sekundärmarkt überfällige Kredite kaufe und dieser dann später bedient oder zurückgekauft werden- bekomme ich dann die Strafgebühren on top oder nur für die Zeit in der ich den Kredit gehalten habe und we4 würde in diesem Fall die Strafzinsen erhalten?

Viele Grüße

Ich denke, dass es nichts drauf geben wird.

Ich bin seit 3 Monaten bei Mintos. Über die gesamte Laufzeit hinweg bietet sich folgendes Bild (auf ganze € gerundet):

Investitionen in Darlehen: -20.150 €

Tilgungszahlungen: 1.873€

Zinszahlungen: 32€

Kreditsumme der Rückkäufe: 12.573€

Zinszahlungen aus Rückkäufen: 72€

Fatal: fast keine Rückzahlungen vom Kreditnehmer, sondern nur Buybacks! Wie ist das zu bewerten?

Hi Vic,

ich glaube die Antwort kannst Du dir auch selbst geben 😀

Das sind natürlich keine schönen Zahlen.. schau zu, dass Du das Kreditgeber-Risiko zumindest auf sehr viele Schultern verteilst.

VG,

Denny

Hallo Denny,

ja, ich kann deine Zahlen nur bestätigen. Leider habe ich es nicht geschafft, hier meine Grafik einzufügen. Aber ich bin seit Mai 2017 bei Mintos mit dabei. Über ein Jahr, bis Juni 2018, schwankte der Anteil der Zinsen aus Rückkäufen immer zwischen 15 und 24%. Dann ging’s im Juli 2018 plötzlich auf 52% rauf, von da dann nach und nach runter bis auf 30% im Dezember 2018. Aber Januar und Februar 2019 waren es auf einmal wieder 55 und 54%. Januar und Februar 2019 ist auch der Hauptgrund klar: Hauptsächlich sind das frühzeitige Rückkäufe der EBV Finance. Und im Juli 2018 waren es verstärkt frühzeitige Rückkäufe von Banknote. In den anderen vier Monaten von August bis November, die alle über 40% lagen, kann ich keinen Anbahner ausmachen, auf den das schwerpunktmässig zurückzuführen wäre. Ehrlich gesagt, bisher hatte ich zwar gemerkt, “dass da viele Rückkäufe waren”, aber ich hatte mich nie wirklich hingesetzt, um mal meine Daten zu analysieren und über dieses Thema nachzudenken. Und die Dimension war mir auch nicht bewusst: In 4 der letzten 8 Monate über 40% und in 3 der letzten 8 Monate sogar über 50%. Danke für deinen Gedankenanstoss!

Klar scheint in meinem Fall zu sein, dass in den Monaten mit über 50% vor allem frühzeitige Rückkäufe der Grund waren, was ich ebenso wie du positiv sehe. Allerdings weiss ich nicht, wie ich den tendenziellen Anstieg in den übrigen Monaten seit Mai 2017, also in knapp 2 Jahren, von 15/20% auf 30/40% einschätzen soll. Könnte es sein, dass die Darlehensnehmer verstärkt Probleme haben oder die Anbahner schlechtere Risiken (Darlehensnehmer) akzeptieren? Wenn ich mir die Prozentsätze der überfälligen Kredite ansehe, sowohl Mintos-Statistik als auch die Daten meines eigenen Portfolios, kann ich eigentlich diese Tendenz nicht erkennen. Diese Zahlen müssten doch im Prinzip ebenfalls nach oben gehen, denke ich, oder?

Was ich von der Rückkaufgarantie halte, hatte ich ja schon in meinem Kommentar zu deiner Bondora-Analyse angesprochen. Ohne die läuft bei mir nichts. Auch wenn die Transparenz bei Bondora grösser ist.

Ein schönes Wochenende und erfolgreiches Investieren!

VG,

Gregor

Moin Gregor,

danke für den ausführlichen Kommentar und auch die Einblicke in Deine “Mintos-Situation”. Ich bin bei Dir am meisten überrascht, dass die Werte so stark schwanken. Bei mir sieht man eher eine klare Tendenz nach oben. Gibt es bestimmte Monate, in denen Du ordentlich neues Geld reingepumpt hast und die Zinszahlungen aus Rückkäufen dann eine Konsequenz dessen sind?

Außerdem finde ich es interessant, dass Du manche Anstiege auf bestimmte Anbahner (EBV Finance oder Banknote) zurückführen kannst. Das deutet für mich ein wenig darauf hin, dass Dein Portfolio vielleicht nicht ausreichend diversifiziert ist oder Du dich vielleicht aus bestimmten Gründen auf wenige Darlehensanbahner fokussierst. Kann ja auch eine bestimmte Strategie dahinter stehen. Meine Mintos-Diversifikation ist so ausgelegt, dass kein Darlehensanbahner mehr als 10% an Krediten im Portfolio besitzt (numerisch und monetär). Nachrangig schaue ich dann, dass keines der Herkunftsländer mehr als 20% aller Kredite besitzt.

Letzter Punkt: Wie hast Du das ausgewertet? Mintos ist in der Beziehung noch nicht so fit beim Reporting und selbst ich, der sonst mit Excel und PivotTable sowas schnell organisieren kann, musste das Thema sehr stark manuell bearbeiten. Wenn Du da einen coolen Hack hast, sag Bescheid 🙂

VG,

Denny