Die litauische P2P Plattform NEO Finance besitzt, gegenüber Wettbewerbern aus Lettland oder Estland, immer noch entscheidende Vorteile in Punkto Sicherheit. Auf der einen Seite agiert NEO Finance seit Beginn an in einem für Crowdfunding Plattformen regulierten Umfeld, bei dem das Unternehmen durch die Zentralbank Litauens kontrolliert und überwacht wird, zum anderen besitzt NEO Finance auch eine Electronic Money Institution License.

Dadurch haben sich nicht nur neue und stark wachsende Geschäftsfelder wie NEOpay entwickelt, auch das Kapital der Investoren wird dadurch von der Zentralbank Litauens verwaltet. Du siehst die Zahlen zwar im Dashboard, NEO Finance hat allerdings keine Möglichkeit auf dieses Geld zuzugreifen. Dadurch ist eine Veruntreuung von Investoren Geldern, so wie zum Beispiel geschehen bei TrustBuddy in Schweden, ausgeschlossen.

Neben der vermeintlich sicheren Infrastruktur, sollten sich Investoren aber auch die wirtschaftliche und finanzielle Situation von NEO Finance näher anschauen. Denn die Entwicklung in den letzten Jahren zeigt durchaus, dass das Wachstum zwar moderat ansteigt, die Kosten dafür jedoch überproportional hoch mit ansteigen.

Womit dieser Trend zusammenhängt und ob sich Investoren diesbezüglich sorgen machen müssen, versuche ich in diesem Artikel näher zu hinterfragen.

NEO Finance Geschäftsbericht 2019

Ein Vorteil der strengeren Überwachungen liegt bei NEO Finance darin, dass das Unternehmen dazu verpflichtet ist mehrere und unterschiedliche Reports über das Jahr hinweg zu veröffentlichen.

Neben den Jahresabschlussberichten, gehören auch die halbjährlichen Berichte, inkl. Management-Report für das Unternehmen und deren finanzieller Situation, sowie die Quartalsergebnisse, wo man über die Entwicklung der Umsatzperformance einzelner Einkommensquellen berichtet, mit dazu.

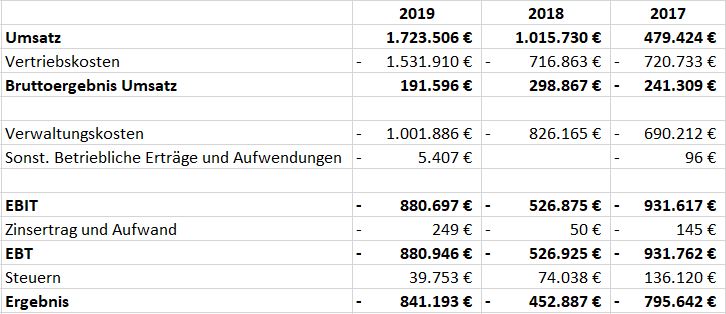

Schauen wir uns deshalb zunächst die Gewinn- und Verlustrechnung aus dem Geschäftsbericht für 2019 an.

NEO Finance: Gewinn- und Verlustrechnung 2019

Mit 1,72 Mio. Euro konnte der Umsatz, im Vergleich zum Vorjahr, um ca. 70 Prozent gesteigert werden. Gleichzeitig haben sich aber die Vertriebskosten, um diesen Umsatz zu erzielen, mehr als verdoppelt (–1,53 Mio. Euro). Auch die Verwaltungskosten sind wieder leicht angestiegen (–1 Mio. Euro), sodass als Ergebnis nach Steuern, mit – 841.193 Euro, ein fast doppelt so hoher Verlust im Vergleich zum Vorjahr zu verzeichnen ist (–452.887 Euro).

Gibt es eine Erklärung für die größer werdenden Ausgaben?

In einem ungeprüften Report für das Jahr 2019, führt NEO Finance die höheren Ausgaben auf einmalige Kapitalbeschaffungsmaßnahmen, Anpassungen bei der Rückstellungsbewertung und das PIS Wachstum zurück.

Die Kosten für die einmaligen Kapitalbeschaffungsmaßnahmen (IPO und Seedrs), sollen zusammen 94.000 Euro ausgemacht haben, wobei 72.670 Euro mit dem IPO zusammenhängen. Hinzu kommen 55.000 Euro für die Anpassung bei der Rückstellungsbewertung, welche wohl im Vorfeld als zu streng bewertet wurde. Zusätzlich wurde auch das Budget für das PIS Wachstum überschritten. Eine genaue Zahl wurde allerdings nicht genannt.

Hier sind weitere Ausgaben für das Jahr 2019, welche entweder als Vertriebs- oder operative Kosten zugeordnet werden können:

- Ausgaben für das Marketing (Vertriebskosten) sind um 30 Prozent gestiegen, von 428.000 Euro auf 554.000 Euro

- Ausgaben für das Inkasso sind um 108 Prozent gestiegen, von 180.000 Euro auf 376.000 Euro

- Ausgaben für Gehälter sind um 11 Prozent (Operative Kosten) von 327.000 Euro auf 362.000 Euro gestiegen

NEO Finance: Bilanz 2019

Werfen wir jetzt einen Blick auf die Bilanz und welche Aussagekraft wir durch einzelne KPIs erhalten.

Eigenkapitalquote

Die Eigenkapitalquote, also das Verhältnis von Eigenkapital und Bilanzsumme, lag 2019 bei 15,28 Prozent. Das entspricht dem niedrigsten Wert der letzten vier Jahre. Zum Vergleich: Bei Bondora lag die Eigenkapitalquote im Jahr 2018 (37,24 Prozent) und 2017 (33,47 Prozent) bei jeweils über 33 Prozent.

Wachstum Eigenkapital

Auch das Wachstum beim Eigenkapital, steigert sich mittlerweile nur noch moderat. Dabei sind die Werte durchaus noch nicht in einem Bereich angekommen, wo es schwierig wäre das prozentuale Wachstum weiter zu skalieren.

Liquiditätsgrad

Der Liquiditätsgrad errechnet das Verhältnis aus kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten. Im Idealfall sollte dieser Wert größer als 1 sein. Das bedeutet, dass kurzfristig betrachtet mehr Vermögenswerte als Verbindlichkeiten vorhanden sind. Mit einem Wert von 1,03, welcher ebenfalls der schlechteste Wert der letzten vier Jahre ist, kommt NEO Finance bereits sehr nah an diese Grenze heran.

Verschuldungsgrad (Debt-to-Equity)

Zu guter Letzt noch ein Blick auf den Verschuldungsgrad. Dieser Wert, welcher das Verhältnis von Gesamtschulden und Eigenkapital angibt, war mit 5,31 so hoch wie nie zuvor. Auch hier also definitiv eine Entwicklung, die man genau beobachten sollte.

Ist das Geschäftsmodell Problem und Lösung zugleich?

Was man bei NEO Finance in jedem Fall berücksichtigen sollte, ist das Geschäftsmodell und dessen Auswirkungen auf die finanzielle Situation. In diesem Zusammenhang empfehle ich Dir meinen Artikel, in dem ich das Geschäfts- und Monetarisierungsmodell von NEO Finance bereits ausführlich analysiert habe.

Ein wichtiger Faktor, der NEO Finance auch von vielen anderen klassischen P2P Plattformen unterscheidet, ist der Zeitpunkt der Vergütung. Während zum Beispiel bei Bondora oder EstateGuru zu Beginn eine Provision fällig wird, erstreckt sich diese bei NEO Finance über den gesamten Zeitraum der Kreditlaufzeit.

Das bedeutet, dass NEO Finance dadurch deutlich höhere Vorlaufkosten besitzt und mehr Kapital für die Akquise aufbringen muss, die gesamten Früchte aber erst in Zukunft ernten kann. Zum Stand Ende 2019, betrugen die ausstehenden Provisionseinnahmen immerhin 4,58 Mio. Euro. Das wäre allerdings ein Wert, welcher von einer perfekten Zahlungsmoral der Kreditnehmer ausgeht.

Nochmal in anderen Worten: Statt den direkten und sofortigen Rückfluss der Provisionseinnahmen zu erhalten, also zu Beginn der Kreditlaufzeit, welche dann wiederum reinvestiert werden könnte, muss NEO Finance dadurch deutlich mehr finanzielle Ressourcen aufbringen, um weiterhin zu wachsen und neue Kreditnehmer zu finden. Dadurch lässt sich sicherlich auch erklären, warum das Unternehmen insbesondere im letzten Jahr externe Kapitalbeschaffungsmaßnahmen durchgeführt hat, um dadurch die Eigenkapitalquote stärker hebeln zu können.

NEO Finance und das Thema Finanzen – Meine Bewertung

Wer sich ausführlich und im Detail mit den einzelnen P2P Plattforen befasst, so wie es auf diesem Blog seit jeher mein Anspruch ist, der merkt, wie komplex und auf wie vielen unterschiedlichen Ebenen man die einzelnen Unternehmen bewerten kann.

Ich finde den Business Case von NEO Finance immer noch sehr spannend und ich sehe immer noch viele Wettbewerbsvorteile gegenüber anderen P2P Plattformen. Gleichzeitig muss der Investment Case sehr genau und differenziert betrachtet werden, um auch wirklich mit einem guten Ergebnis abschneiden zu können. Mehr dazu habe ich in dem Artikel aufgeschrieben, worauf es beim Investieren bei NEO Finance ankommt.

Schlussendlich gibt es aber auch eine wirtschaftliche Komponente, die es ebenfalls gilt zu berücksichtigen. Als ein nicht gelernter Finanzanalyst, kann ich hier nur meine Auswertungen, Beobachtungen und subjektiven Bewertungen wiedergeben. Was Du am Ende daraus machst, obliegt Deiner eigenen Entscheidung.

Persönlich glaube ich, dass man die finanzielle Entwicklung weiterhin sehr genau beobachten muss. Zwei Aspekte machen aus meiner Sicht allerdings Hoffnung, dass die Situation nicht existenzgefährdend sein wird.

Welche zwei Aspekte mich positiv stimmen

Erstens: Der Vorsitzende Evaldas Remeikis ist ein umtriebiger Unternehmer, der neben NEO Finance noch über 20 weitere Unternehmen aufgebaut hat. NEO Finance nimmt dabei jedoch einen Großteil seines Fokus‘ ein, was ich ihm auch abkaufe. Allein sein Vermögen und aufgebauter Wohlstand werden dafür sorgen, dass er sein Unternehmen nicht absaufen lässt, sondern weiter unterstützen wird.

Die gezielten Kapitalbeschaffungsmaßnahmen dienen aus meiner Sicht in erster Linie dazu, um die Eigenkapitalquote zu steigern und so wenig eigenes Geld wie möglich zu verwenden. Sollte es jedoch notwendig sein, würden die Gesellschafter sicherlich auch persönlich bürgen.

Was diese Vermutung unterstreicht, ist auch das eigene Commitment bei den Kreditbeteiligungen. Ende 2019 wurden vier Prozent des ausstehenden NEO Finance Kreditportfolios durch die Gesellschafter privat (!) finanziert. Und ja, ich habe die Dashboards mit den sechs- und siebenstelligen Summen gesehen. Aus dieser Portion Skin in the Game lässt sich durchaus ableiten, dass man auch ehrlich bemüht sein wird, um den Laden weiter am Laufen zu halten.

Zweitens: NEO Finance muss finanziell sehr stark in Vorleistung gehen, um neue Kreditnehmer zu finden. Den kompletten Ertrag, erhält das Unternehmen allerdings erst in der Zukunft – verteilt über mehrere Jahre. Das bedeutet als Konsequenz, dass sich das Geschäftsmodell von NEO Finance sehr stark antizyklisch zu der Konjunkturentwicklung verhält – und die Stärken insbesondere in einer Phase der Rezession zum Vorschein kommen.

Im Aufschwung muss NEO Finance überproportional viel Kapital beschaffen, damit das Wachstum weiter vorangetrieben werden kann. In einer Rezession hingegen, wenn die operativen Kosten zurückgefahren werden (müssen), ebenso wie die Marketingausgaben für die Akquise, besitzt NEO Finance immer noch über einen großen Stamm an etablierten Kreditnehmern, welche weiterhin einen Cashflow für das Unternehmen produzieren.

Die variablen Kosten können also auf ein Minimum reduziert werden und selbst wenn keine neuen Kreditnehmer hinzukommen, bekommt das Unternehmen weiterhin Rückzahlungen der bereits bestehenden Kreditnehmer. Besonders durch die Einflüsse von Covid-19 auf den P2P Sektor, könnten diese Zahlen bereits im nächsten Jahresbericht sichtbar werden.

Schreibt mir gerne mal in die Kommentare, wie ihr NEO Finance während der Coronakrise allgemein wahrgenommen habt und wie ihr die finanzielle Situation im speziellen bewertet.

NEO Finance und das Thema Finanzen als Video ansehen

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.