Bondora hat in dieser Woche den Geschäftsbericht für das Jahr 2020 veröffentlicht und dabei sehr starke Zahlen für eines der wahrscheinlich schwierigsten Geschäftsjahre seit der Gründung vorgelegt.

Wie gut diese Zahlen tatsächlich sind und was mir im Geschäftsbericht aufgefallen ist, darum geht es im heutigen Artikel.

Bondora Geschäftsbericht 2020

Dass der Blog so langsam in die Jahre kommt, ist mir diese Woche wieder bei der Analyse des Bondora Geschäftsberichts deutlich geworden. Tatsächlich ist es nämlich schon der dritte, den ich mir von der estnischen P2P Plattform ansehe und versuche für euch zu analysieren.

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 13.09.2020: Bondora Geschäftsbericht 2019 – Zu gut, um wahr zu sein?

- 23.05.2021: Bondora Geschäftsbericht 2020: Wie gut sind die Zahlen tatsächlich?

Ein wichtiger Faktor, der dieses Jahr mit berücksichtigt werden muss, ist das Bondora sein Unternehmen im Jahr 2019 umstrukturiert hat. Dadurch werden im Geschäftsbericht teilweise Zeiträume von 16 Monaten ausgewiesen hat (02.09.2019 bis 31.12.2020), sodass eine direkte Vergleichbarkeit zwischen den Jahren 2019 und 2020 manchmal nur sehr schwer möglich ist.

Wenn das der Fall sein sollte, dann werde ich aber nochmal explizit darauf hinweisen, sodass keine Missverständnisse entstehen.

Der Umsatz

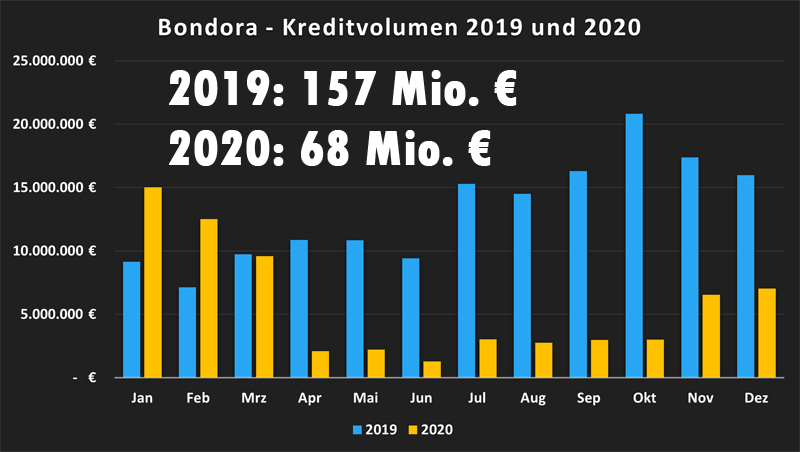

Der Umsatz lag 2020 bei 21,4 Mio. Euro und konnte somit um ca. 5% zum Vorjahr (20,3 Mio. Euro) gesteigert werden. Das erscheint mir insofern bemerkenswert, als dass das Kreditvolumen, im Vergleich zu 2019, um ca. 57% gesunken ist.

Wie kommt es also, dass Bondora seinen Umsatz dennoch minimal steigern konnte?

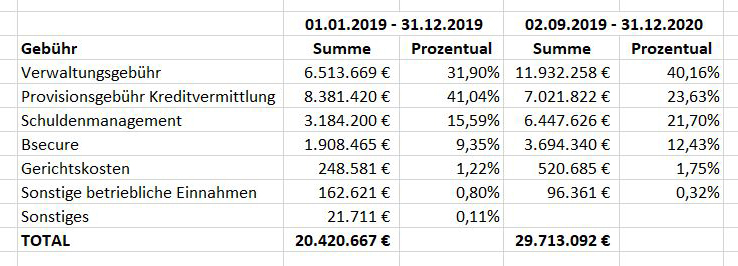

Die Antwort liefert ein Blick auf die Aufteilung bei den Einnahme-Quellen:

Ein besonderes Augenmerk sollte hier auf die beiden größten Umsatzquellen gerichtet werden, nämlich auf die Verwaltungsgebühr auf der einen und die Provisionsgebühr auf der anderen Seite.

Den größten Umsatz hat Bondora 2019 mit den Provisionseinnahmen für die Kreditvermittlung erzielt. Hierbei wird den Kreditnehmern eine fixe Gebühr in Höhe von 5,95 Prozent der Kreditsumme berechnet, welche zu Beginn der Kreditlaufzeit an Bondora bezahlt werden muss. Der prozentuale Anteil ist hierbei von 41% auf 23,6% gesunken.

Auch die absoluten Zahlen sind hierbei zurückgegangen, obwohl wir auf der rechten Seite einen vier Monate längeren Zeitraum vorliegen haben. Die Auswirkungen des zurückgehenden Kreditvolumens sind hierbei also besonders deutlich zu erkennen.

Auf der anderen Seite sind die Einnahmen durch die Verwaltungsgebühr von knapp 32% auf 40% angestiegen. Die Verwaltungsgebühr beträgt bei Bondora jährliche vier Prozent der ursprünglichen Kreditsumme und ist daher deutlich weniger an das neu-finanzierte Kreditvolumen gekoppelt.

Auch die Einnahmen durch das Schuldenmanagement haben sich in absoluten Zahlen mehr als verdoppelt. Prozentual ist der Anteil um ca. 6% gestiegen.

Der Netto-Gewinn

Der Netto-Gewinn lag 2020 bei 3,4 Mio. Euro und konnte somit um starke 43% zum Vorjahr (2,4 Mio. Euro) gesteigert werden. Dieses Ergebnis ist laut dem Geschäftsbericht besonders auf eine signifikante Kürzung der operativen Kosten zurückzuführen, speziell was die Ausgaben für die Werbung und das Marketing angeht.

Wenn wir uns die absoluten Zahlen ansehen, dann liegen die Ausgaben für Werbung und Marketing mit ca. 5,7 Mio. Euro ungefähr gleichauf. Allerdings haben wir dafür im aktuellen Report einen Zeitraum von 16 und nicht von 12 Monaten. Insofern kommt das, vom Verhältnis betrachtet, ungefähr hin.

Der erneute Netto-Gewinn bedeutet übrigens auch das vierte Jahr in Folge mit einem profitablen Geschäftsergebnis für die estnische P2P Plattform.

Die Bilanz

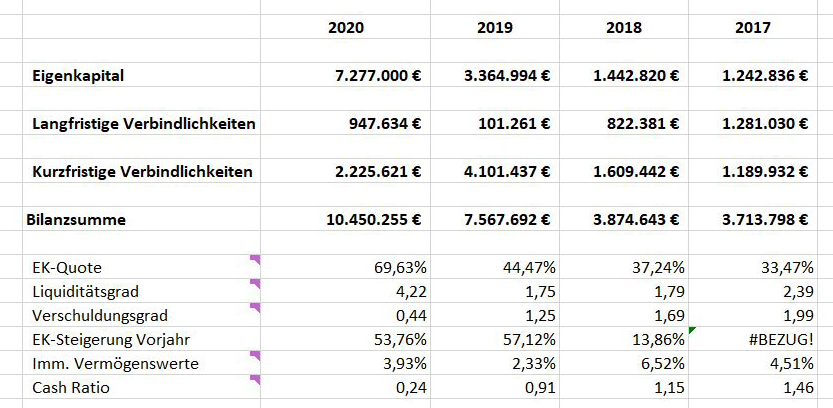

Schauen wir noch auf die Bilanz von Bondora, denn auch die hält einige sehr eindrucksvolle Zahlen parat.

Hier konnte sich Bondora durch die Bank weg bei fast allen KPIs verbessern, auf die ich auch sonst immer in den vergangenen Jahren geschaut habe.

Die Eigenkapitalquote ist jetzt bei fast 70% angekommen, der Liquiditätsgrad hat einen Sprung auf 4,22 gemacht, der Verschuldungsgrad ist so niedrig wie nie zuvor und auch der Anteil der immateriellen Vermögenswerte ist weiterhin unauffällig niedrig.

Allein die Cash Ratio ist mit 0,24 etwas abgefallen. Dieser Wert sollte aus meiner Sicht aber auch nicht überbewertet werden, da es schlicht unrealistisch für ein Unternehmen ist seine kurzfristigen Verbindlichkeiten ausschließlich mit liquiden Barmitteln zu bezahlen. Der Liquiditätsgrad sollte stattdessen deutlich eher als Gradmesser herangezogen werden.

Bondora im direkten Vergleich mit anderen P2P Plattformen

Historisch betrachtet sind diese Zahlen aber nicht nur für Bondora absolute Spitzenwerte, auch im Vergleich mit anderen P2P Plattformen können sich diese absolut sehen lassen.

Nachfolgend eine kleine Übersicht mit dem Vergleich zu den Ergebnissen anderer P2P Plattformen wie Mintos, TWINO, VIAINVEST oder NEO Finance. Beachtet aber bitte, dass es sich hierbei noch um die Zahlen für das Geschäftsjahr 2019 handelt. Ob die genannten Unternehmen eine vergleichbar starke Entwicklung im Jahr 2020 hinlegen konnten, das werden wir erst in den nächsten Monaten erfahren.

FAZIT

Mein persönliches Fazit fällt nach diesen Zahlen relativ klar und eindeutig aus. Bondora ist und bleibt, finanziell gesehen(!), eines der am stabilsten aufgestellten Unternehmen im P2P Sektor und besitzt in dieser Hinsicht einen ganz klaren Vorteil gegenüber seinen Wettbewerbern.

Wenn ihr euch neu bei Bondora anmelden wollt, dann nutzt dafür bitte meinen Affiliate-Link, bei dem ihr zusätzlich einen kleinen Willkommens-Gruß in Höhe von 5 Euro erhaltet. Weitere Informationen über die estnische P2P Plattform gibt es in meinen Bondora Go & Grow Erfahrungen oder meinem umfassenden Bondora Erfahrungsbericht mit 360 Grad Analyse zu dem Unternehmen.

Bondora Geschäftsbericht 2020: Das Video

FAQ zum Bondora Geschäftsbericht 2020

Bondora ist eine estnische P2P Plattform, gegründet im März 2008, auf welcher Investoren in estnische, finnische und spanische Konsumkredite investieren können. Gemessen an der Historie, ist das Unternehmen damit eines der ältesten und etabliertesten P2P Plattformen in Europa.

Bondora finanziert sich in erster Linie durch unterschiedliche Gebühren bei den Kreditnehmern. 2020 wurden 40% des Umsatzes durch die Verwaltungsgebühr der Kredite erzielt (11,9 Mio. Euro), 23,6% durch die Provisionsgebühren bei der Kreditvermittlung (7 Mio. Euro) und 21,7% durch das Schuldenmanagement (6,4 Mio. Euro).

Ja, Bondora ist seit dem Geschäftsjahr 2017 durchgängig profitabel gewesen. 2020 lag der Netto-Gewinn bei ca. 3,4 Mio. Euro, was den höchsten Gewinn in der Historie des Unternehmens darstellt. Mehr dazu in dieser Analyse.

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.

Moin Denny,

in diesem Geschäftsbericht fehlt der Teil des unabhängigen Prüfers. Das müsste laut Inhaltsverzeichnis ab Seite 36 kommen. Es ist auch nicht zu erkennen, welche Agentur die unabhängige Prüfung durchgeführt hat. Wieso erwähnst du das nicht und wie stehst du dazu?

Gruß

Mario

Ergänzung:

Ich habe mir die Q&A-Session vom 19.05. angeschaut. Bei 28:53m geht er auf eine entsprechende Rückfrage ein. Die Prüfung hat KPMG vorgenommen und beim fehlenden Inhalt handelt es sich um das einseitig Testat . Herr Tomberg/Bondora ist sich nicht sicher, ob das veröffentlicht werden dürfe. Das finde ziemlich kurios bis unverständlich. Denn m.E. ist genau dazu das Testat eines unabhängigen Prüfers gedacht!

Was mir am gesamten Q&A aufgefallen ist: Ist Herrn Tomberg wirklich nicht klar, dass nicht der Nutzer Anonymous, sondern verschiedene Nutzer ohne Namensangabe Fragen stellen? Das sich wiederholende Fragen (400-Euro-Limit & Smartphone-Apps) immer wieder beantwortet werden, nur weil sie gestellt worden sind, empfinde ich wenig souverän.

Link zur angesprochenen Bondora Q&A vom 19.05.2021:

https://www.youtube.com/watch?v=rk7eB60QTt8

Hallo Mario,

die Prüfung wurde, wie in den letzten Jahren auch, von KPMG durchgeführt. Zwecks Nachweis habe ich Bondora angefragt mir eine unterschriebene Kopie zukommen zu lassen, um das zu bestätigen. Gestern Nachmittag hat man es dann selbst auf dem Blog veröffentlicht: https://support.bondora.com/de/wie-sieht-das-aktuelle-gesch-ftsergebnis-der-bondora-group-aus

Viele Grüße,

Denny