Im P2P Kredite Monatsrückblick – dieses Mal für Januar 2021 – schaue ich wie gewohnt auf die Einnahmen und Transaktionen in meinem P2P Portfolio zurück und beleuchte zudem die wichtigsten Entwicklungen und Updates der einzelnen P2P Plattformen.

In diesem Monatsrückblick geht es unter anderem um

- die Personalpolitik von Bondora,

- Abschreibungen beim Mintos Kreditportfolio und

- das Verhältnis von ausstehendem Kreditvolumen zu Ausfällen bei EstateGuru

Viel Spaß!

Mein P2P Portfolio im Januar 2021

Zunächst eine Übersicht, wie sich mein P2P Portfolio im Monat Januar 2021 entwickelt hat.

Einnahmen

Im Januar 2021 konnte ich Zinseinnahmen in Höhe von 48,49 Euro verzeichnen. Nachdem ich zuvor drei Monate in Serie steigende Einnahmen erzielen konnte, ist das der zweitniedrigste Wert seit ich angefangen habe im Oktober 2017 in P2P Kredite zu investieren.

Insbesondere die negativ erhaltenen Nettozinsen bei Bondora Portfolio Pro (-123,46 Euro, negativer Bestwert) haben meine Einnahmen wieder deutlich nach unten gedrückt. Wie letzte Woche im P2P Kredite Rückblick 2020 beschrieben, hat dieses Anlageprodukt im letzten Jahr zu negativen Nettozinsen in Höhe von 850 Euro geführt. Von meiner Seite aus sollte man sich sehr genau überlegen, ob man nicht eher auf Bondora Go & Grow zurückgreifen sollte.

Transaktionen

Im Januar 2021 habe ich 1.000 Euro von NEO Finance abgezogen. Einen Teil davon, nämlich 400 Euro, habe ich dafür bei Bondora Go & Grow angelegt .

P2P Portfolio

Der Wert meines P2P Portfolios hat sich von 34.882 Euro auf 34.346 Euro reduziert. Perspektivisch gehe ich davon aus, dass sich dieser Wert in den nächsten Monaten ungefähr halten oder leicht erhöhen wird.

Bondora

Bondora (5 EUR Bonus) hat im Januar 2021 ein Kreditvolumen in Höhe von 6 Mio. Euro finanziert. Das bedeutet, dass sich der Aufwärtstrend der letzten Monate langsam stabilisiert. Das Kreditvolumen lag jetzt den dritten Monat in Folge bei +6 Mio. Euro. Gleichzeitig ist man immer noch ein gutes Stück vom Vor-Corona Niveau entfernt. Vom Niveau her befindet man sich jetzt im Zeitraum Q3 / 2018.

Eine interessante Auffälligkeit war im letzten Monat die Personalpolitik des Unternehmens. Während der Corona Pandemie hatte man ja noch verkündet, dass man keine Arbeitsplätze abbauen werde. Nachdem ich mir in Online-Registern die Anzahl der gemeldeten Mitarbeiter für alle Gesellschaften angesehen habe (Bondora Capital OÜ, Bondora AS, Bondora Solutions OÜ, Bondora Group AS), ist die Anzahl der Arbeitsplätze von 77 auf 65 gesunken.

Immerhin: Bondora hat im letzten Monat wieder neue Stellenangebote auf dem Blog ausgeschrieben. Wie einige investigative P2P Blogger herausgefunden haben wollen, herrscht bei der estnischen P2P Plattform ja ein hervorragendes Arbeitsklima, mit Mitarbeitern die sogar außerhalb der Arbeitszeit gemeinsamen Aktivitäten nachgehen. Wäre das etwas für Dich? Unter anderem werden auch deutsch- und englischsprachige Mitarbeiter gesucht. Schau doch mal rein!

Was neuen Content angeht, so habe ich im Januar ein Interview mit dem VP of Product von Bondora veröffentlicht. Unter anderem ging es um die Ziele für 2021 oder auch die Restriktionen für Bondora Go & Grow.

- 25.10.2020: Lohnt sich Bondora Portfolio Pro?

- 13.09.2020: Bondora Geschäftsbericht 2019 – Zu gut, um wahr zu sein?

- 07.06.2020: Bondora Go and Grow Erfahrungen nach zwei Jahren

- 03.05.2020: Wie sicher ist Bondora aktuell und in einer Krise?

- 25.10.2019: Verbrennt sich Bondora unter der spanischen Sonne?

- 23.08.2019: Analyse des Bondora Geschäftsberichts von 2018

- 22.02.2019: Die große Statistik-Auswertung meines Bondora-Kreditportfolios (5.285 Darlehen)

- 01.02.2019: Interview mit Ex-Bondora Mitarbeiterin Reelika Virunurm

- 25.01.2019: Portfolio-Konfiguration – Wie ich 14.000 Euro auf Bondora angelegt habe

Mintos

Mintos hat im Januar 2021 eine weitere “AMA” zum Thema “Funds in Recovery” veranstaltet, basierend auf den Daten vom 5. Januar 2021. Demnach befinden sich aktuell 94,5 Mio. im Rückgewinnungsprozess, was 24% des ausstehenden Kreditportfolios entspricht.

Eine der Kernaussagen: Mintos geht davon aus, dass man ca. 50% der offenen Forderungen zurückgewinnen kann. Was gleichzeitig auch bedeutet, dass man 50% des sich in Verzug befindenden Kreditportfolios als Verlust abschreiben wird.

In meinem Artikel zum Mintos Exit habe ich ebenfalls auf das Thema “tatsächliche Performance” hingewiesen. Wenn ich 50% meiner aktuell ausgefallenen Kredite abschreiben würde und die restlichen Kredite ordnungsgemäß zurückgezahlt werden, dann wäre meine Mintos Gesamtperformance – nach dreieinhalb Jahren – bei 9,34%.

Wenn man auch wieder bessere Zeiten für den Marktplatz berücksichtigt, könnte man mit dem Ergebnis vielleicht sogar noch leben. Mein Mintos Exit ist aber insbesondere auf andere Faktoren zurückzuführen, die Du dir auch hier nochmal ansehen kannst:

In dem Zusammenhang empfehle ich euch noch wärmstens einen wunderschön recherchierten Artikel zu Aigars Kesenfelds, dem Mehrheitseigentümer von Mintos. Der Artikel von einer Re:Baltica Journalistin, mit der Überschrift “The fast Millionaire”, beleuchtet den Aufstieg von Aigars und hinterfragt mit welchen Methoden und Voraussetzungen er sein Kredit-Imperium aufgebaut hat.

Letzte News: Mintos hat im Januar 2021 außerdem noch den Risk Score für die Kreditgeber aktualisiert. Zur Erinnerung: Der neue Risk Score bewertet jetzt im Kern vier Teilaspekte mit unterschiedlicher Gewichtung. Dazu gehören die Kreditportfolio-Performance (40 %), die Kreditverwalter-Effizienz (25 %), die Rückkaufstärke (25 %) und Kooperationsstruktur (10 %).

Persönlich gefällt mir die neue Strukturierung und verbesserte Transparenz. Ob es allerdings auch den gewünschten Effekt bringen wird, kann man sicherlich erst ist in ca. ein bis zwei Jahren realistisch beurteilen.

- 25.11.2020: Die neuen Mintos Notes – Was steckt dahinter?

- 08.11.2020: Mintos Crowdfunding Kampagne: Was genau steckt dahinter?

- 30.08.2020: Mintos Geschäftsbericht 2019: Zusammenfassung und Analyse!

- 02.08.2020: Was der Zerfall von Finko über Mintos offenbart

- 10.05.2020: Hat Mintos eine rote Linie überschritten?

- 12.04.2020: Mintos und die Varks-Affäre: Kontrollverlust? Oder falsches Spiel?

- 29.03.2020: Wie sicher ist Mintos aktuell?

- 07.01.2020: Interview mit Mintos CEO Martins Sulte in Berlin

- 29.11.2019: Mintos Erfahrungen nach zwei Jahren | 1.627,64 EUR Einnahmen | 12,67% Rendite

- 28.06.2019: Analyse des Geschäfts- und Monetarisierungsmodells von Mintos

- 12.04.2019: Interview mit Mintos-CEO Martins Sulte | Baltikum-Reise 2019

- 15.02.2019: Unterschätzte Risiken bei Mintos? Warum die FCA den lettischen P2P-Anbieter nicht unter ihre Aufsicht stellen will

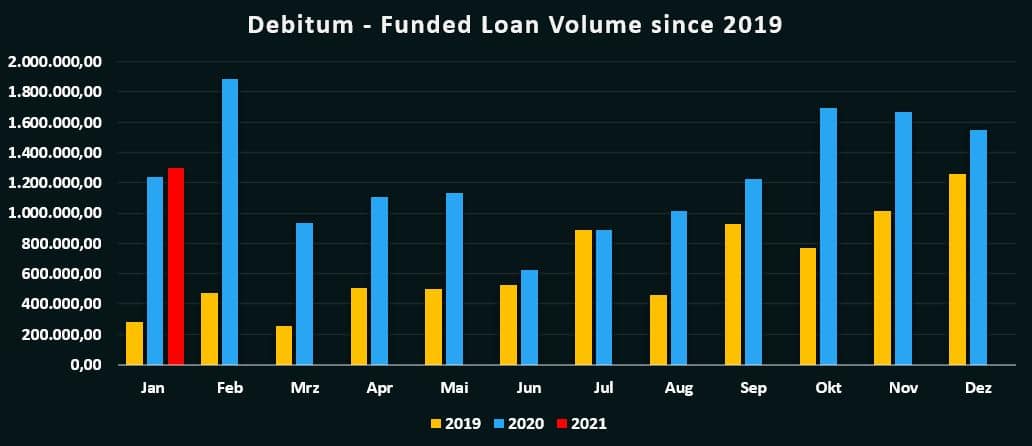

Debitum Network

Debitum Network (10 EUR Bonus) hat im Januar 2021 seine operativen Tätigkeiten auf die neu gegründete Gesellschaft “DN Operator” übertragen. Diese Anpassung ist Teil der Voraussetzungen für die Brokerage Firm Lizenz, die nach Aussage von Debitum noch in Q1/2021 ausgestellt werden soll.

Was das Kreditvolumen angeht, so konnte Debitum im Januar 2021 knapp 1,3 Mio. Euro an Krediten finanzieren. Dieser Wert liegt damit leicht über dem Niveau vom Vorjahresmonat. Übergeordnet bedeutet dieser Trend aber auch einen kleinen Rückgang in der Entwicklung der letzten Monate.

- 24.05.2020: Meine zwei P2P Gewinner seit Covid-19

- 18.03.2020: Meine Analyse der 3 neuen Kreditgeber bei Debitum Network

- 07.02.2020: 5. Gründe, warum ich mein Investment bei Debitum Network jetzt ausbaue

- 04.02.2020: Neuer CEO bei Debitum Network – Was taugt Sergei Demchuk?

- 27.09.2019: Debitum Network und die Rückkaufgarantie 2.0?

- 21.06.2019: 6. Gründe, WARUM ich bei Debitum Network investiere

- 31.05.2019: Kreditvergabe an KMUs via Blockchain – Interview mit Debitum Network

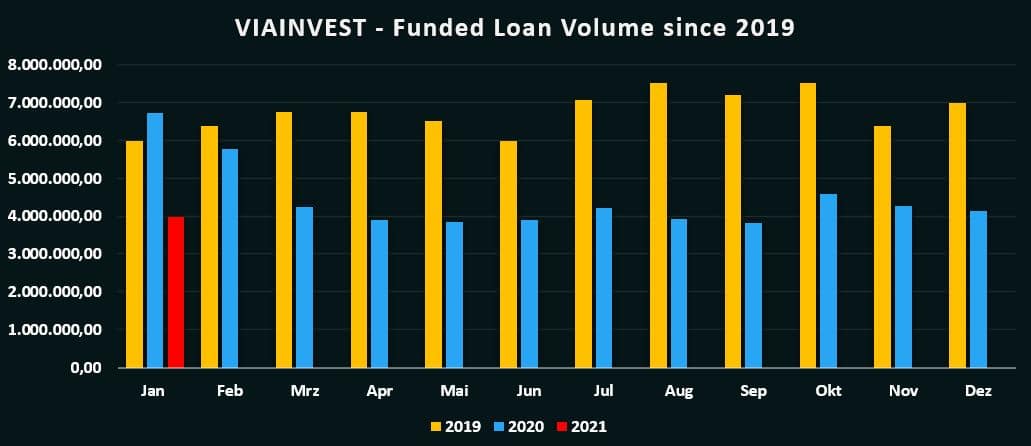

VIAINVEST

VIAINVEST (10 Euro Bonus) hat im Januar 2021 den Meilenstein von +20.000 registrierten Investoren geknackt. Das wurde öffentlich zwar nicht groß kommuniziert, ist aus meiner Sicht aber dennoch ein schönes Ereignis für eine der eher unauffälligen dafür aber sehr verlässlich abliefernden P2P Plattform.

Das Kreditvolumen lag im letzten Monat erneut bei ca. 4 Mio. Euro, also in dem Bereich wo er sich seit März 2020 eingependelt hat. Da viele Investoren häufiger einen Cashdrag beklagen, wovon auch ich immer wieder mal mit ein paar Hundert Euro betroffen bin, zeigt, dass VIAINVEST scheinbar immer noch sehr vorsichtig bei der Kreditnehmerauswahl agiert.

Persönlich habe ich mir im Januar als auch im Februar sehr viel Zeit für meinen “VIAINVEST Deep Dive” genommen, der am 28.02.2021 online gehen wird! Ich bin schon sehr gespannt auf eure Reaktionen. Persönlich glaube ich, dass ich im Vergleich zum kürzlich veröffentlichten TWINO Deep Dive sogar nochmal einen Drauf setzen konnte. Stay tuned!

- 27.09.2020: VIAINVEST Erfahrungen 2020: In der Ruhe liegt die Kraft?

- 23.02.2020: TWINO und VIAINVEST – Gemeinsam nach Asien!

- 24.01.2020: Geschäftskredite bei VIAINVEST – Hintergründe und Bewertung

- 27.04.2019: WARUM ich vom Business-Case bei VIAINVEST überzeugt bin

- 20.04.2019: Interview mit P2P Plattform VIAINVEST | Baltikum-Reise 2019

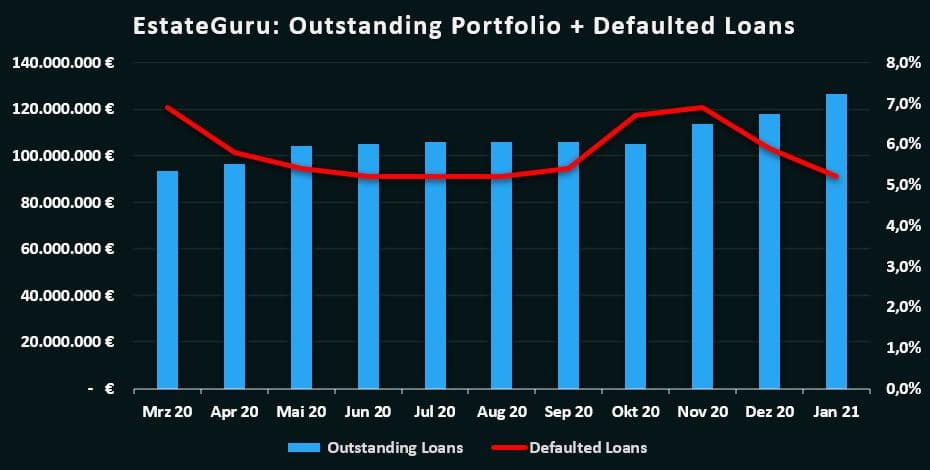

EstateGuru

EstateGuru (0,5% Cashback) hat im Januar 2020 “nur” 13,9 Mio. Euro an Immobilienprojekten finanziert, was historisch betrachtet den vierthöchsten Wert darstellt. Also mit anderen Worten: Jammern auf hohem Niveau. Das steile Wachstum hat sich im letzten Monat auch beim Erreichen eines weiteren Meilensteins für das Unternehmen gezeigt.

Hatte man nach der Gründung über fünf Jahre gebraucht, um die ersten 100 Mio. Euro an Krediten zu finanzieren, dauerte es danach nur weitere 14 Monate, um die 200 Mio. Euro zu erreichen. Jetzt sind es zuletzt nur noch acht Monate gewesen, bis die 300 Mio. Euro im Januar 2021 vollgemacht worden sind. Schöne Entwicklung!

Auf der anderen Seite bleibt die Frage nach der Performance. Auch hier hat EstateGuru im letzten Jahr ein stabiles Verhältnis zwischen ausstehendem Kreditportfolio und sich in Verzug befindenden Krediten gezeigt.

Als eigene Vorgabe hatte EstateGuru im Frühjahr letzten Jahres mal einen Zielwert von < 5% kommuniziert. Aktuell ist man wieder sehr nah dran diesen Wert zu unterbieten. Insgesamt ist der Bereich von zwischen 5% bis 7%, der sich im letzten Jahr stabil gehalten hat, aus meiner Sicht aber völlig in Ordnung und zeigt, dass Wachstum und Performance Hand in Hand gehen.

TWINO

TWINO (15 Euro Bonus) hat im Januar 2021 einen Sekundärmarkt für die P2P Plattform gelauncht. Diese Funktionalität ist Teil der Voraussetzungen, um die höchste Stufe der Brokerage Firm Lizenz in Lettland zu erhalten (mehr dazu in diesem Artikel). Eine Gebühr wird durch die Zweitmarkttransaktionen nicht erhoben. Der Kauf oder Verkauf geschieht also ohne zusätzliche Kosten.

Beim Kreditvolumen hat TWINO im Januar 2021, mit 13,7 Mio. Euro, den zweitbesten Wert seit dem Ausbruch der Corona Pandemie erzielt. Vom Tiefststand, im April 2020, bedeutet das aktuelle Niveau ungefähr eine Verdopplung des Kreditvolumens. Tendenz steigend.

Video: P2P Kredite Monatsrückblick Januar 2021

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.