Wie sieht die Statistik meiner P2P-Kredite bei Bondora nach 492 Tagen und 5.285 Darlehen aus?

Für mich liegt der wichtigste Hebel, um das Investieren in P2P-Kredite massenkompatibel zu gestalten, darin, dass man das Vertrauen der Anleger gewinnt. Dieses kann auf unterschiedlichen Ebenen passieren. Regulierungen und gesetzliche Vorgaben, die das eingelegte Kapital der Anleger absichern, wäre sicherlich ein sehr wirksame Maßnahme.

Aus Sicht der P2P-Plattformen entsteht Vertrauen häufig durch das Herstellen von Transparenz. Indem wir unter anderem Einblicke in die Geschäftsprozesse und Entwicklungen der Anbieter erhalten, lassen sich die Chancen und Risiken für Investoren deutlich besser evaluieren. Insofern bin ich ein großer Fan von Plattformen wie Mintos, EstateGuru oder Viainvest, die nicht nur einen exzellenten Support besitzen, sondern sogar ihre Geschäftsberichte zum Herunterladen bereitstellen.

Sind wir mal ehrlich: Aktuell recherchiere ich viel über das Thema „Geschäftsmodelle der P2P-Plattformen“. Es ist auf den ersten Blick wirklich erstaunlich, wie unterschiedlich die Quellen der Monetarisierung teilweise sind. Aber bei vielen Anbietern gibt es dazu keine konkreten Zahlen und nur sehr vage Aussagen zu den Einnahmequellen. Dadurch lässt sich ein Geschäftsmodell nur sehr schwer von außen beurteilen. Im Fall von Fast Invest aber nicht mal offen zu legen woher die Kredite kommen, setzt dem ganzen dann gleich die Krone auf.

Das Paradebeispiel auf der positiven Seite ist für mich Bondora, die natürlich ebenfalls einen Jahresreport zur Verfügung stellen. Aber nicht nur das. Darüber hinaus stellt der estnische P2P-Anbieter sogar sein gesamtes Kreditportfolio für individuelle Auswertungen und Analysen zur Verfügung. Mehr Transparenz geht nicht.

Nachdem ich nun über 16. Monate lang auf Bondora investiert gewesen bin und mit 14.000 Euro eine Rendite von 19,31 Prozent erzielen konnte, wollte ich mal einen Blick hinter die Kulissen meines Kreditportfolios werfen und werde Dir in diesem Beitrag meine Ergebnisse präsentieren. Dabei bin ich durchaus auf einige interessante Ergebnisse gestoßen, die vielleicht sogar Einfluss auf meine zukünftigen Auto-Invest Einstellungen haben werden. Mehr dazu gibt es beim abschließenden Fazit.

► Bonus: Wenn Du selbst aktueller Bondora-Investor bist, dann habe ich am Ende des Artikels noch einen kleinen Bonus für Dich. Dort zeige ich Dir, wie Du ebenfalls dein Kreditportfolio – mit Hilfe von Excel und PivotTable – analysieren kannst. Als Vorlage stelle ich Dir zusätzlich meine Auswertung als Download zur Verfügung. Vielleicht kannst Du ja auch bei mir noch zusätzliche Informationen herausfinden ?

1. Länder

Zu Beginn ein paar Erklärungen für diejenigen, die noch nicht so viele Erfahrungen mit Bondora gesammelt haben. Bondora vergibt seine Kredite selbst und diese ausschließlich in die drei Länder Estland (EE – blau markiert), Spanien (ES – orange markiert) und Finnland (FI – gelb markiert). Die Länder habe ich, für die einzelnen Auswertungen und zum besseren Verständnis, in unterschiedlichen Farben markiert. Grün steht für die Gesamtsumme, beziehungsweise das Gesamtergebnis.

Als Zeitraum habe ich sämtliche Kreditinvestitionen vom 01.10.2017 bis zum 09.02.2019 betrachtet – also genau 16. Monate und 9 Tage oder 496 Tage.

Der ersten Auswertung können wir entnehmen, dass ich in diesem Zeitraum an 5.285 Kreditprojekten beteiligt gewesen bin. Das entspricht einem Diversifikationsgrad von 0,019 Prozent. Man kann also sagen, dass es sich bei meinen Auswertungen durchaus um eine relevante Datenmenge handelt, die einen aussagekräftigen Querschnitt abbildet.

Sieht man sich die Länderverteilung im Detail an, besitze ich deutlich mehr estnische (56,35 Prozent) und weniger finnische Kredite (34,02 Prozent), als im Vergleich zum Gesamtportfolio bei Bondora (Stand: 09.02.2019). Die spanischen Kredite entsprechen, mit knapp unter zehn Prozent, dem aktuellen Durchschnitt des Gesamtportfolios.

Natürlich sind die Angaben auch immer von den jeweiligen Auto-Invest Einstellungen abhängig. Mein Set-Up bei Portfolio Pro erlaubt Darlehen aus allen drei Ländern ab einem C-Rating und mit einer Laufzeit ab 18. Monaten. In diesem Artikel erkläre ich meine Einstellungen und deren Motive im Detail.

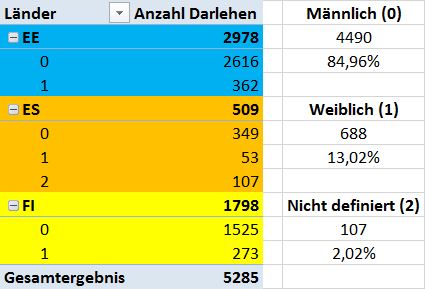

2. Geschlecht

Über mein gesamtes Kreditportfolio hinweg, sind die Darlehen zu 84,96 Prozent an männliche Kreditnehmer vergeben worden und nur 13,02 Prozent an weibliche. Dahinter steckt kein bewusster Ansatz, denn natürlich kann man diesen Faktor in den Einstellungen nicht kontrollieren.

Auffällig: Bei den spanischen Krediten gibt es 107 Kreditnehmer, immerhin 2,02 Prozent des Portfolios, deren Geschlecht nicht eindeutig definiert ist. Dass die Dunkelziffer vergleichsweise hoch ist, kann kein Zufall sein. Meine Vermutung ist, dass sich die Kreditnehmer dazu nicht äußern mussten und auch nicht wollten. Das spricht aus meiner Sicht eher gegen Bondora, schließlich sollten hier die Hausaufgaben bei der Bonitätsprüfung erledigt werden.

Nicht, dass die spanische Zahlungsmoral abhängig von dem Geschlecht sei, aber fundamentale Daten wie diese – finde ich – sollten in einer Due Dilligence schon erfasst werden.

3. Alter

Das Alter des Kreditnehmers wird in den Statistiken bei Bondora ab dem Zeitpunkt erfasst, in dem die Darlehensvereinbarung unterschrieben wird. Im Mittel sind Kreditnehmer bei mir knapp 43 Jahre alt, wobei die jüngsten Schuldner aus Estland kommen (39,65 Jahre) und die ältesten aus Finnland (47,73 Jahre).

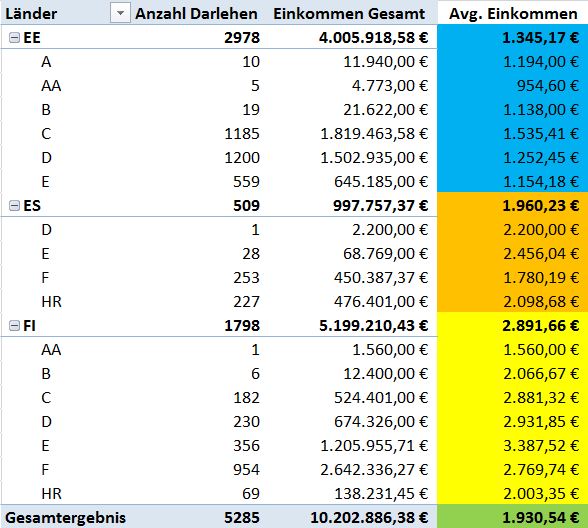

4. Einkommen

Langsam kommen wir von den fundamentalen Daten hin zu den spannenden Faktoren. Hier siehst Du das Durchschnittseinkommen meiner Kreditnehmer, aufgeteilt nach Ländern und Rating. Der durchschnittliche Kreditnehmer besitzt bei mir ein Einkommen von 1.930,54 Euro, was sehr ähnlich dem Durchschnitt meiner 509 spanischen Kreditnehmer entspricht. Das höchste Einkommen besitzen die finnischen Gläubiger mit durchschnittlich 2.891,66 Euro, das niedrigste liegt bei den Esten mit 1.345,17 Euro.

Auffällige Korrelationen gibt es innerhalb der Länder oder Ratings eher weniger. Man könnte noch erwähnen, dass die finnischen Kreditnehmer mit HR-Rating ein auffallend niedriges Einkommen, im Vergleich zu den anderen Risiko-Ratings (D, E, F) in Finnland besitzen.

5. Darlehenshöhe

Bei der beantragten Darlehensgröße ist die Korrelation zum Einkommen sehr spannend. Obwohl die Esten im Durchschnitt 600 Euro weniger als die Spanier verdienen, liegen die beantragten Darlehen ca. 750 Euro höher. Eine Ursache dieser Entwicklung liegt bei den spanischen HR-Ratings. Dort haben – immerhin 227 Kreditnehmer – lediglich einen durchschnittlichen Kredit von 530 Euro beantragt.

Sieht man sich den Trend bei den Ratings an, hätte dieser Wert normalerweise über 3.000 Euro liegen sollen. Mein Erklärung liegt darin, dass Bondora das Risiko bei den vermeintlich risikoreichsten Darlehen, die es gerade noch so auf die Plattform schaffen, dadurch begrenzen will, in dem man nur sehr geringe Darlehengrößen für dieses Rating zuteilt. Eine Art Risikominimierung bei den risikoreichsten Krediten.

Die Spanne der zu beantragenden Darlehen liegt bei Bondora zwischen 500 Euro und 11.000 Euro. Die spanischen HR-Kredite bilden somit das untere Ende der Fahnenstange ab, wohingegen sich die finnischen B-Kredite am oberen Ende, mit 8.326,67 Euro, befinden.

6. Monatliche Annuität

Durch die Einblicke in die Darlehensgröße und das Einkommen der Kreditnehmer, lassen sich auch schöne Korrelationen zu der monatlichen Annuität (Tilgung + Zinsen) herstellen. Dadurch, dass finnische Kreditnehmer über ein höheres Einkommen verfügen und auch eine größere Kreditsumme beantragen, ist die fast doppelt so hohe monatliche Annuität, im Vergleich zu den anderen Ländern, sicherlich kein Zufall.

Aufschlussreich und von mir manuell ausgerechnet, ist das Verhältnis zwischen Einkommen und monatlicher Annuität. Dieser Faktor liegt bei den Esten bei 11,69 und bei den Finnen sind es 14,60. Den größten Faktor besitzen die Spanier. Hier beträgt die monatliche Rate das 17,15-fache des durchschnittlichen Einkommens.

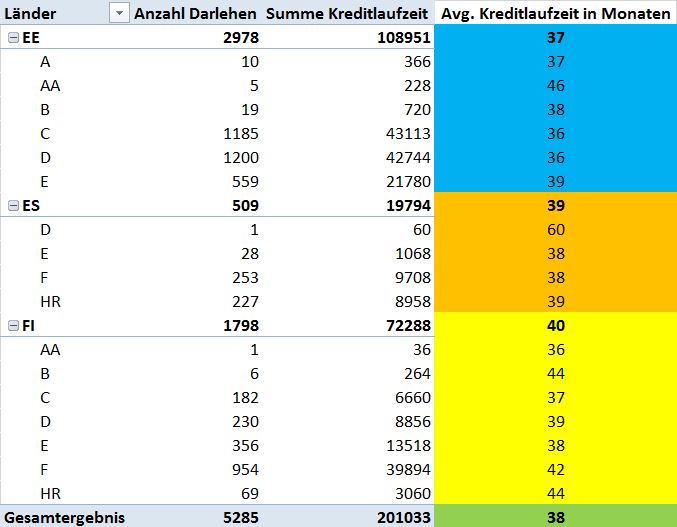

7. Kreditlaufzeit

Die Laufzeiten bei Bondora-Krediten betragen zwischen drei und 60. Monaten. In meinen persönlichen Einstellungen investiere ich erst ab Kredite mit einer Laufzeit ab 18. Monaten. Umso spannender fand ich den Einblick, dass im Durchschnitt kein Darlehen unter 36. Monaten, also drei vollen Jahren, liegt.

Die Laufzeiten unterscheiden sich nicht sonderlich. Wenn wir den einzelnen spanischen D-Kredit herausnehmen, der sicherlich nicht sehr aussagekräftig ist, liegt die Spanne im Durschnitt zwischen 37. und 40. Monaten.

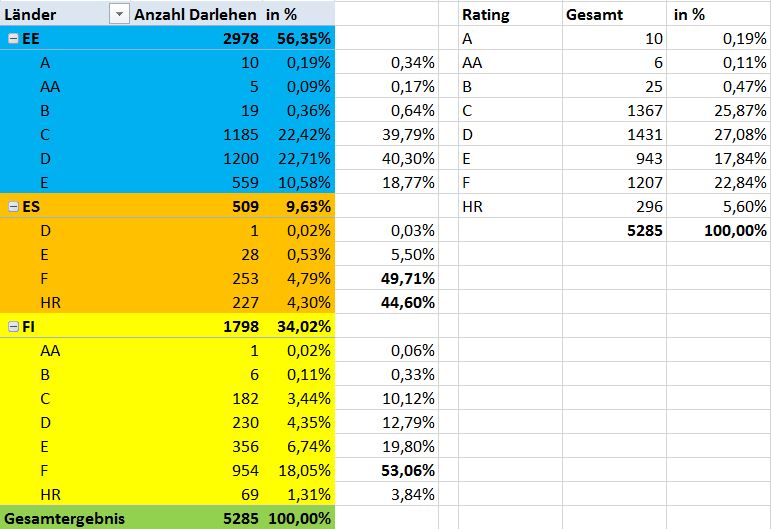

8. Rating

Die Bondora-Ratings sind ein gutes Spiegelbild meiner Portfolio-Einstellungen, die nämlich erst ab C-Krediten aufwärts gehen. Wer sich über das knappe Prozent der Darlehen zwischen A und B wundert, das ist auf meine Anfangsphase zurückzuführen, in der ich kurzzeitig mit dem Portfolio Manager investiert hatte.

Die C, D, E und F Ratings sind, mit knapp 18 Prozent bis zu 27 Prozent, ziemlich ausgeglichen. Die HR-Kredite machen hingegen nur 5,6 Prozent aus.

Auffällig bei der Betrachtung der einzelnen Länder, sind die 53,06 Prozent an finnischen F-Krediten. Mehr als jeder zweite Kredit fällt bei den Skandinaviern in dieses Rating.

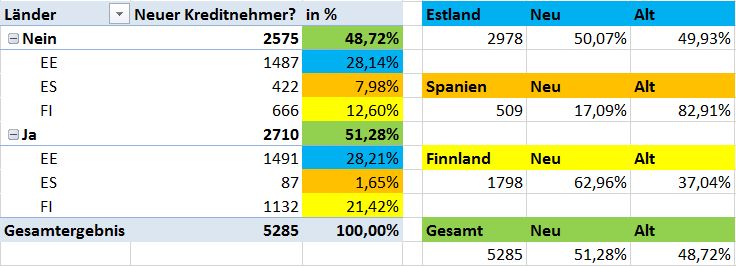

9. Kreditnehmer NEU vs ALT

Eine der spannendsten Statistiken war für mich die Auswertung der Kategorie „New Credit Customer“. Bondora listet in ihren öffentlichen Berichten eine Kategorie, die zwischen neuen und wiederkehrenden Kreditnehmern unterscheidet. Dabei geht es nicht um die Inanspruchnahme eines Darlehens allgemein, sondern ausschließlich bei Bondora. Dafür muss ein Kreditnehmer eine Kredithistorie von mindestens drei Monaten bei Bondora haben. Das ergibt Sinn, schließlich ist das die Mindestlaufzeit bei Darlehen.

Zunächst die allgemeine Betrachtung: Von meinen 5.285 finanzierten Krediten, gibt es 2.710 neue Kreditnehmer (51,28 Prozent) und 2.575 wiederkehrende Schuldner (48,72 Prozent). Also ein ziemlich ausgeglichener Mix. Wie ist das zu bewerten?

Aus meiner Sicht äußerst positiv! Bondora zeigt damit, dass es nicht nur einmalig neue Kunden akquirieren kann, sondern diese auch mehrmals zur Plattform zurückkommen. Bondora hat den Kundenprozess komplett in eigener Hand und die Zufriedenheit macht deutlich, dass Kreditnehmer gerne mehrmals Darlehen bei Bondora beantragen. Ein weiterer Vorteil ist, dass Bondora dadurch auch mehrere Informationen zu dem Kreditnehmer und dessen Rückzahlungsverhalten erhält. Dadurch können u.a auch die Zinsen in Zukunft besser angepasst werden – was wohl sehr häufig zu Gunsten des Kreditnehmers passiert.

Auf der anderen Seite kann Bondora nachweisen, dass es auch in der Lage ist, neue Kreditnehmer anzuziehen und diese mit Darlehen zu bedienen. Insgesamt gesehen finde ich dieses Verhältnis sehr stark!

Bei der Betrachtung der individuellen Länder sieht man, dass Estland den 50-50 Trend ebenfalls wiederspiegelt. Spannender sind die Finnen und Spanier. Bei den Iberern gibt es kaum neue Kreditnehmer, sondern es werden vermehrt „Wiederholungstäter“ finanziert. Der Trend zeichnet ein wenig ab, dass Bondora in Spanien etwas vorsichtiger geworden ist.

Das Gegenteil sieht man in Finnland: Hier werden drei von fünf Darlehen an neue Kreditnehmer vergeben.

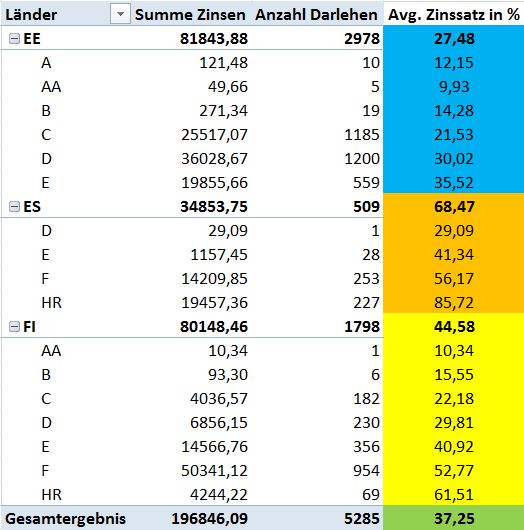

10. Zinssatz

Jetzt wird es knackig: Addiert man die Summen der einzelnen Zinsen und teilt diese durch die Anzahl der Darlehen, bekommt man den durchschnittlichen Zinssatz je Land und Rating.

Angeführt wird das Trio von den spanischen Krediten, die im Durchschnitt einen Zinssatz von 68,47 Prozent haben, gefolgt von den finnischen Darlehen (44,58 Prozent) und den estnischen Krediten (27,48 Prozent). Für das Gesamtportfolio liegt der Zinssatz bei 37,25 Prozent.

Hier erkennt man sehr deutlich, dass je schlechter das Rating eingestuft wurde, desto höher ist der dazugehörige Zinssatz. In der Spitze liegen die 227 spanischen HR-Kredite, die einen durchschnittlichen Zinssatz von 85,72 Prozent besitzen.

11. Status

Die letzte Kategorie meiner Statistik-Auswertung ist der Status. Hier interessiert mich natürlich besonders, wie viel Prozent meiner Darlehen aktuell im Verzug sind. Bei Bondora gibt es natürlich ein Inkasso-Verfahren, aber keine Rückkaufgarantie. Das kann sich mitunter schon deutlich auf den Cashflow auswirken.

In meinem Gesamtportfolio befinden sich aktuell fast ein Drittel (28,8 Prozent) aller Darlehen im Zahlungsverzug. Die beste Zahlungsmoral besitzen die Esten mit 18,54 Prozent, gefolgt von den Spaniern mit 32,81 Prozent. Wer hätte es im Vorfeld gedacht, aber tatsächlich sind 44,66 Prozent meiner finnischen Kredit aktuell im Verzug. Ein Ergebnis, mit dem ich im Vorfeld absolut nicht gerechnet hätte. Auch nicht in dieser Deutlichkeit.

Sonstiges Kategorien

Es gibt durchaus noch weitere Aspekte, die sich gelohnt hätten auszuwerten. Dazu gehörten für mich zum Beispiel der Familienstand oder auch der Job-Status (Arbeitsverhältnis). Diese Faktoren ließen sich allerdings, durch die Angaben im Datensatz, nicht valide auswerten.

Das Fazit zu meiner Bondora-Statistik

Bevor ich Dir eine Anleitung zur eigenen Analyse vorstelle, noch kurz mein Fazit zu den Auswertungen meines Kreditportfolios.

Als erstes finde ich es positiv hervorzuheben, dass Bondora überhaupt die Infrastruktur zur Verfügung stellt, um Analysen und Auswertungen dieser Art durchzuführen. Dass das nicht selbstverständlich ist, sieht man bei vielen anderen P2P-Anbietern.

Absolut positiv ist mir das Verhältnis von neuen und wiederkehrenden Kreditnehmern aufgefallen. Hier wird deutlich, dass Bondora nicht nur für Anleger eine außerordentliche Produktvielfalt anbietet, sondern dass die Dienstleistung auch für Kreditnehmer so fair zu sein scheint, dass diese mehrmals für Darlehen auf Bondora zurückgreifen.

In negativer Hinsicht ist mir natürlich aufgefallen, wie hoch die Ausfallraten – speziell bei den finnischen Krediten – tatsächlich sind. Klar, man muss immer das Verhältnis im Auge behalten. Eine höhere Rendite bedeutet eben auch ein höheres Risiko, dass der Kredit womöglich ausfällt. Aber spanische Kredite sind bei mir im Durchschnitt 22 Prozent höher als die finnischen Darlehen verzinst und haben gleichzeitig eine 12 Prozent geringere Ausfallquote (“Aktuell in Verzug”).

Womit könnte das zusammenhängen? Auffällig ist, dass finnische Kreditnehmer häufiger neu von Bondora akquiriert werden, im Vergleich zu den anderen Ländern mit höheren Wiederholungsquoten (siehe Punkt 9.) Auch die deutliche Übergewichtung an finnischen F-Krediten fällt auf. Handelt es sich um einen Zufall oder ein Zeichen dafür, dass Bondora hier wichtige Informationen fehlen? Wenn man so will, sind die finnischen Kredite definitiv die Verlierer meiner Statistik-Auswertung.

Ebenfalls verwundert war ich bei den Geschlechtern der spanischen Kreditnehmer. Es kann durchaus sein, dass es bestimmte Compliance-Regeln gibt, sodass man diese Angabe „verweigern“ kann. Aber aus Sicht von Bondora, die eigentlich eine saubere Bonitätsprüfung durchführen sollten, finde ich diese „akzeptierte“ Angabe eher schwach. Es mag auf die Rückzahlungsgewohnheiten keinen Einfluss haben, aber es hinterlässt doch einen etwas komischen Eindruck.

Eigene Statistik-Auswertung von Bondora-Krediten vornehmen

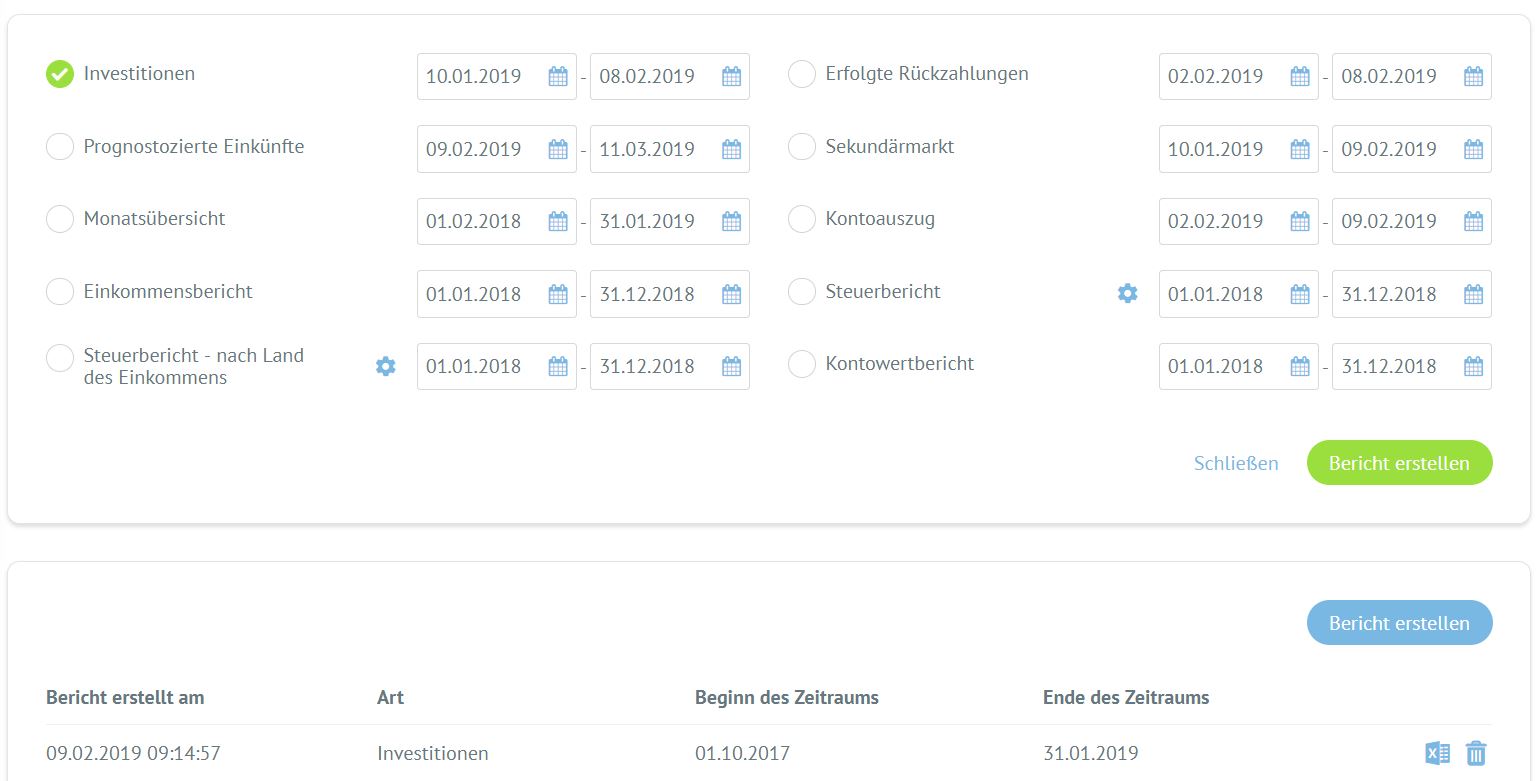

Wenn Du selbst ein paar Statistiken bei Bondora auswerten willst, dann musst Du im Dashboard zunächst auf den Reiter „Berichte“ gehen.

Dort lässt Du einen Haken bei „Investitionen“ und gibst dahinter den Zeitraum an, der bei der ausgewertet werden soll. Mit einem anschließenden Klick auf „Bericht erstellen“, steht Dir der Excel-Download nach ein paar Minuten zur Verfügung.

In Excel geöffnet, findest Du im Reiter „Einfügen“ den Button „PivotTable“ gleich oben links. Daraufhin wird der komplette Bereich markiert und Du klick einfach nur auf bestätigen. Jetzt kannst Du einzelne Auswertungen vornehmen und Korrelationen erstellen. Im Internet gibt es haufenweise Tutorials dazu.

► Bonus: Wenn Du gerne eine Vorlage für Deine eigene Auswertung haben möchtest, trage Dich bitte in meinen Newsletter ein. Danach schicke ich Dir einen Link zu, wo Du dir die Excel-Vorlage kostenlos herunterladen kannst. Außerdem bekommst Du noch Zugang zu weiteren wichtigen Downloads, die Dir dabei helfen sollen ein besserer P2P-Investor zu werden.

Wenn Du meine wöchentlichen Newsletter danach nicht mehr erhalten möchtest, kannst Du diesen auch jederzeit wieder abbstellen.

Statistik-Auswertung meiner P2P-Kredite bei Bondora – Das Video

Photo by Franki Chamaki on Unsplash

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.

Hallo Denny,

zunächst mal ein “Danke” für dein Blog. Informativ und mit neuen, erfrischenden An- und Einsichten.

Zu den finnischen Darlehen war vor Kurzem was bei Bondora zu lesen und zwar “versteckt” in einem Artikel am 24, Januar 2019, in dem das Go&Grow-Portfolio von August 2018 mit dem von Januar 2019 verglichen wurde. Titel “Go & Grow Portfolio Distribution: Quarterly Update & Everything You Need To Know”, Link: https://www.bondora.com/blog/go-grow-portfolio-distribution-quarterly-update-everything-you-need-to-know/ Da hiess es u.a.: “(…) Compared to August, the percentage of F rated loans within the portfolio has risen by 16%. Why is this? As a by-product of issuing more loans in Finland and acquiring new customers, we’ve taken a conservative approach by assigning more borrowers a Bondora Rating of F (,,,)”. Das erklärt die “Übergewichtung” der finnischen F-Kredite. Bondora muss in Finnland gezielt verstärkt neue Kunden gewonnen haben. Und hat vielen von diesen mit einem konservativen Ansatz nur ein F-Rating gegeben – und anscheinend damit Recht gehabt, siehe die hohen Verzugsquoten 😉

Zu Finnland hatte ich persönlich auch schon auf einer anderen Plattform eine negative Überraschung: Auf Mintos, mit dem Anbahner BB Finance Group. Da hatte ich 2018 mal bis zu 66% der finnischen Kredite in Verzug. Damals hab ich dann zunächst mal nicht weiter in Anleihen der BB Finance Group investiert. Seit einer Woche bin ich wieder dabei, testweise. Ob es Zufall war, dass auch hier auf Mintos gerade die finnischen Kredite “Probleme machten”? Solche Situationen kenne ich eigentlich sonst nur von spanischen Krediten, und hier auf verschiedenen Plattformen und bei verschiedenen Anbahnern.

Erfolgreiches Investieren!

Gregor

Moin Gregor!

Vielen Dank für die lieben Worte und den sehr aufschlussreichen Kommentar. Schön zu sehen, dass ich eine sehre aufmerksame Leserschaft habe, die auf solche Sachen hinweist. Danke dafür!

Die Gewichtung mit den finnischen F-Krediten war sehr auffällig und nicht zu übersehen. Jetzt erklärt sich auch warum. Die Frage die offen bleibt ist, warum diese “Neukundenakquise” in Skandinavien bis jetzt so unerfolgreich war. Scheinbar performen Kredite auf der Plattform deutlich besser, wenn die Kreditnehmer bereits “aktenkundig” sind..

Mit welchen Konfigurationen investierst Du?

VG,

Denny

Hallo Denny,

Die Frage nach meiner Bondora-Konfiguration ist schnell beantwortet: Ich investiere ausschliesslich in Go&Grow. Da gibt’s natürlich nur eine Rendite von 6,75%, dafür sollten etwaige Schwankungen aber weitestgehend ausgeschlossen sein; und das bei jederzeitiger kompletter Liquidität meiner Anlage. Ich muss nur noch Bondora selbst und das Wirtschaftsumfeld analysieren, um “sicherzustellen”, dass die Plattform keine Solvenz- oder Liquiditätsprobleme hat oder bekommen könnte. Natürlich kann ich da mit der von dir erzielten Durchschnittsversinsung von 37,25% und mit deiner Rendite von 19,31% nicht mithalten. Aber “echtes” P2P scheint mir zu risikoreich. Sowohl aus persönlicher Erfahrung als auch unter finanzwirtschaftlichen Gesichtspunkten. Persönlich habe ich langjährige Erfahrung mit “echten” P2P-Plattformen. Und wenn ich dann mal schaue, was ich unter’m Strich denn nun wirklich an Rendite erwirtschaftet habe, dann komme ich grade mal auf 5%. Und das im Schnitt über alle Plattformen, da sind dann Plattformen dabei, wo ich mehr habe und andere, wo das Resultat ein Minus ist. Das kann sich natürlich im Laufe der Zeit noch “bessern”, wenn die überfälligen Darlehen teilweise nach und nach vielleicht doch noch Rückflüsse bringen. Aber wenn das die Ergebnisse in einem positiven wirtschaftlichen Umfeld sind, dann móchte ich eigentlich nicht am eigenen Geldbeutel spüren, was in der nächsten Rezession passiert. Und was die rein finanzwirtschaftliche Seite betrifft (und damit dann doch auch wieder die nächste Rezession): Wenn man mal eine Simulation fährt, dann kann “echtes” P2P bei nur geringfügiger Verschlechterung der “Zahlungsmoral” schnell ins Minus führen. Ganz abgesehen davon, dass die Schwankungen der Rendite über Jahre gesehen gross sind.

Das wäre vielleicht auch mal ein interessantes Thema für dein Blog: “Echtes” P2P vs. P2P mit Buyback oder mit Versicherung”.

VG,

Gregor

Hallo Denny, danke schon mal für deine Mühe. Kannst du deine Ausfallraten auch per Rating darstellen lassen? Mich interessieren vor allem deine F-Ratings.

Ja. Ich glaube, dass das auch möglich ist. Lade Dir doch mal das Excel herunter und schau mal nach.

Hallo,

ich verstehe nicht wieso Du auf Go & Grow umgeschwenkt bist.

Du könntest doch einfach eine niedrigere Rückzahlung oder eine risikoärmere Strategie fahren?

Hast Du aktiv Verluste gemacht? Das geht mir nicht aus dem Artikel hervor.

Oder hast Du “nur” lange Wartezeiten?

Deine Rendite sieht auf den Ersten Blick gutaus?

Was hältst Du hiervon? https://www.p2p-kredite-vergleich.de/bondora-risikolose-strategie/

Danke und Grüße

Ich werde demnächst ein Update zu meinem Portfolio Pro Einstellungen veröffentlichen. Bondora Go & Grow deshalb, weil ich hier einen Teil meines investierten Kapitals sehr liquide verfügbar haben möchte. Dafür nehme ich gerne die “geringere” Verzinsung in Kauf (ob man bei Portfolio Pro am Ende wirklich besser wegkommt, wenn das Geld zurückbezahlt wird, bleibt noch abzuwarten).