Seit Januar 2019 veröffentliche ich regelmäßig einen P2P Kredite Monatsrückblick. Das Format zählt somit zu den ältesten und etabliertesten auf meinem Blog. Der Monatsrückblick untergliedert sich dabei in zwei Bereiche:

- Ich berichte über die Depot Updates meines persönlichen P2P Portfolios (Einnahmen, Performance, Transaktionen, Wertentwicklung)

- Ich blicke auf die wichtigsten Entwicklungen und Updates der einzelnen P2P Plattformen zurück und versuche diese für euch zu bewerten und einzuordnen.

Mein P2P Portfolio im Juli 2022

Zunächst eine Übersicht, wie sich mein P2P Portfolio im Juli 2022 entwickelt hat.

Einnahmen

- Meine Einnahmen durch P2P Kredite lagen im Juli 2022 bei 313,61 Euro.

- Diese sind damit den zweiten Monat in Folge gesunken.

- Sowohl bei PeerBerry (96,34 Euro), TWINO (58,59 Euro) als auch bei Income Marketplace (17,78 Euro) habe ich meine höchsten Einnahmen auf den jeweiligen Plattformen erzielen können.

Performance

- Bei PeerBerry (11,81%), VIAINVEST (11,15%) und TWINO (9,80%) liegt meine Rendite so hoch wie nie zuvor bei den jeweiligen Plattformen.

- Bei Bondora Portfolio Pro ist meine Rendite erstmalig unter 3% gerutscht.

Transaktionen

- Insgesamt gab es im Vormonat drei Transaktionen.

- Bei Debitum Network habe ich 1.000 Euro von meinem Konto abgezogen.

- Jeweils 1.000 Euro habe ich bei PeerBerry und bei LANDE neu investiert.

P2P Portfolio

- Der Wert meines P2P Kredite Portfolios hat sich im Juli 2022 von 52.791 Euro auf 54.110 Euro erhöht.

- Sollten in diesem Jahr keine negativen Überraschungen mehr bei den P2P Plattformen passieren, liegt mein persönliches Ziel darin in 2022 noch die Marke von 60.000 Euro zu knacken.

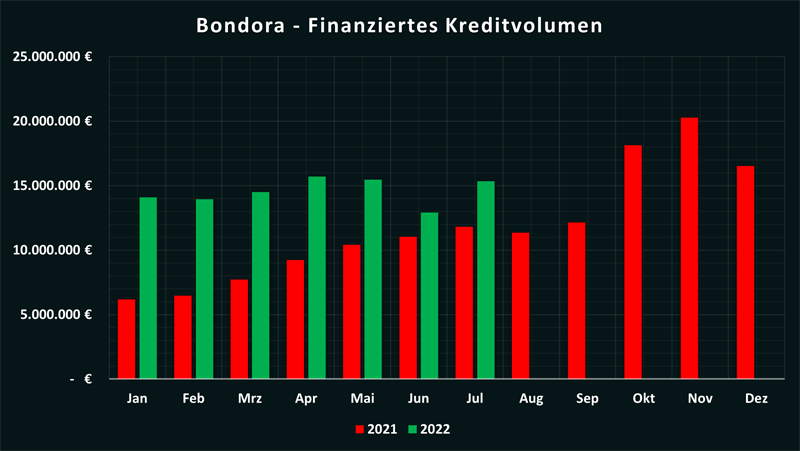

Bondora mit Schwierigkeiten bei Expansion in neuen Ländern?

Nach dem kleinen Durchhänger im Juni (niedrigster Wert seit 10 Monaten), konnte das Kreditvolumen bei Bondora (5 EUR Bonus) im letzten Monat, mit 15,3 Mio. Euro, wieder ungefähr auf das Niveau der Vormonate gebracht werden.

Der Anteil neu finanzierter Kredite, die in das Bondora Go & Grow Portfolio gewandert sind, lag jetzt den dritten Monat in Folge bei 96,9%. Der Abschied von Portfolio Pro und Portfolio Manager scheint damit nur noch eine Frage der Zeit zu sein.

Am interessantesten war für mich in den letzten Wochen allerdings ein Blog-Beitrag vom 1. August. Dort hat die Plattform, relativ offensiv, seine Suche nach insgesamt vier (!) neuen Country Managern kommuniziert. Dass man 2022 in mindestens drei neuen Ländern starten wolle, wurde bereits in vorherigen Q&A Sessions angedeutet. Nun wissen wir auch, um welche Länder es ich dabei handelt: Die Niederlande, Dänemark, Slowenien und die Slowakei (wo man bereits 2015 aktiv gewesen ist).

Dass die Niederlande mit dabei ist, war keine große Überraschung mehr. Schon eher, dass Bondora scheinbar immer noch niemanden für diese Position gefunden hat. Persönlich hatte mir Matthew Clanachan bereits Ende 2020 (!) im vertraulichen erzählt, dass man den Launch in den Niederlanden für 2021 vorbereite. Dass man fast zwei Jahre später immer noch nicht soweit ist, zeigt in gewisser Weise die Schwierigkeiten bei den Expansionsplänen der Plattform.

Ein weiteres Indiz dafür ist die offensive Kommunikation via Blog. Bis dato hatte man sich öffentlich immer sehr zurückgehalten seine genauen Expansions-Länder zu kommunizieren. Da das Recruiting scheinbar nicht den gewünschten Erfolg gebracht hat, nun also auch der offensive Weg über den eigenen Blog. Man darf gespannt sein, wie lange es jetzt noch dauern wird bis Bondora den Start in einem neuen Kreditnehmerland bekanntgeben wird.

Schlechte Performance aufgrund des Wachstums bei EstateGuru?

In den letzten Wochen kommen verhäuft Diskussionen über die Performance des Kreditportfolios bei EstateGuru (0,5% Cashback) auf. Wächst die Plattform zu schnell und vernachlässigt dabei die Qualität?

Gemäß der letzten Auswertung liegt die Quote der sich im Einholungsprozess befindlichen Kredite bei 7,0% (hierbei sind teilweise eingeholte Kredite mit berücksichtigt). Dieser Wert liegt damit ziemlich genau (6,9%) im Bereich vom April 2020. Mit dem Unterschied, dass das Kreditportfolio in dieser Zeit von 93 auf 267 Mio. Euro angewachsen und sich damit fast verdreifacht hat!

Jetzt kann es natürlich Unterschiede geben, basierend darauf wie lange und in welchen Zeiträumen investiert worden ist. Persönlich bin ich seit fast vier Jahren bei EstateGuru und mein Portfolio umfasst aktuell 145 Kredite. 111 davon befinden sich derzeit im Zeitplan, was 76% entspricht. 26 Kredite sind verspätet (18%) und 8 Kredite befinden sich im Rückgewinnungsprozess (6%). Insofern ist meine Performance relativ ähnlich dem Gesamtportfolio der Plattform.

Wie sieht es bei euch persönlich aus? Schreibt mir eure Statistiken dazu gerne in die Kommentare.

PeerBerry mit neuem Gesellschafter und starken Zahlen

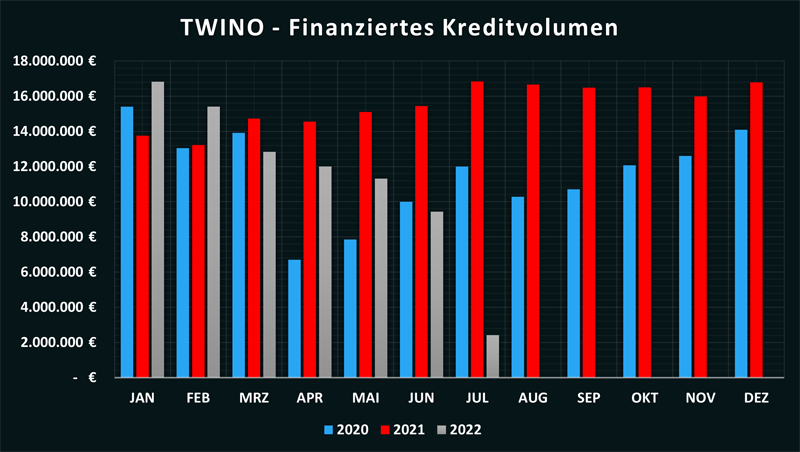

TWINO finanziert Kredite wie zuletzt 2015

Durch die Umstellung auf die neuen Asset-Backed-Securities haben sämtliche Plattformen in Lettland mit einem rückläufigen Kreditvolumen zu kämpfen gehabt. Bei Mintos waren es im letzten Monat 28% weniger als noch im Juni, bei VIAINVEST waren es 34% und bei TWINO (20 Euro Bonus) sogar 74(!).

Das letzte mal, dass Twino weniger als 2,4 Mio. Euro an Krediten pro Monat finanziert hat, war Ende 2015 als die Plattform gerade neu am Markt gestartet war. Vollkommen logisch, dass es deshalb bei vielen Anlegern zu Cashdrag in den Konten gekommen ist. Auch bei mir persönlich hat sich ein hoher dreistelliger Betrag angesammelt.

Besserung scheint allerdings in Sicht zu sein, da die Plattform bereits neue Prospekte hochlädt und diese Momentaufnahme sicherlich kein Dauerzustand werden wird.

VIAINVEST mit Desaster in der Sommerpause

Lange Zeit schien VIAINVEST (10 Euro Bonus) mit seiner zurückhaltenden Kommunikationspolitik sehr gut zu fahren. Während man sich bei den anderen in Lettland regulierten Plattformen mit der Einbehaltung von Quellensteuern und der Umstellung auf Notes beschäftigt hat, gab es von VIAINVEST kein wirkliches Statement dazu. Woanders kochten die Gemüter, bei VIAINVEST schaute man der Sache tiefenentspannt von der Seitenlinie zu und konnte sein Kreditvolumen – im Gegensatz zu Mintos, Twino und Debitum – als einzige Plattform steigern.

Dafür kam es jetzt, nachdem die Umstellung auf die neues Notes nun doch erfolgte, gleich knüppeldick!

Die Kontostände spiegelten lange Zeit nicht den tatsächlichen Wert des Investments wieder, der Buyback-Button wurde still und leise entfernt, es wurden Pending Payments eingeführt und auch die Investments in 180 Tage lange Asset-Backed Securities wurden ohne Konsens der Anleger via Auto Invest getätigt.

Dass die Plattform bei technischen Themen nicht im vorderen Feld der P2P Plattformen mitspielt, sollte hinlänglich bekannt gewesen sein. Gepaart mit der überaus dürftigen und passiven Kommunikation ist das allerdings eine toxische Kombination, die VIAINVEST sicherlich viele Anlegergelder kosten wird.

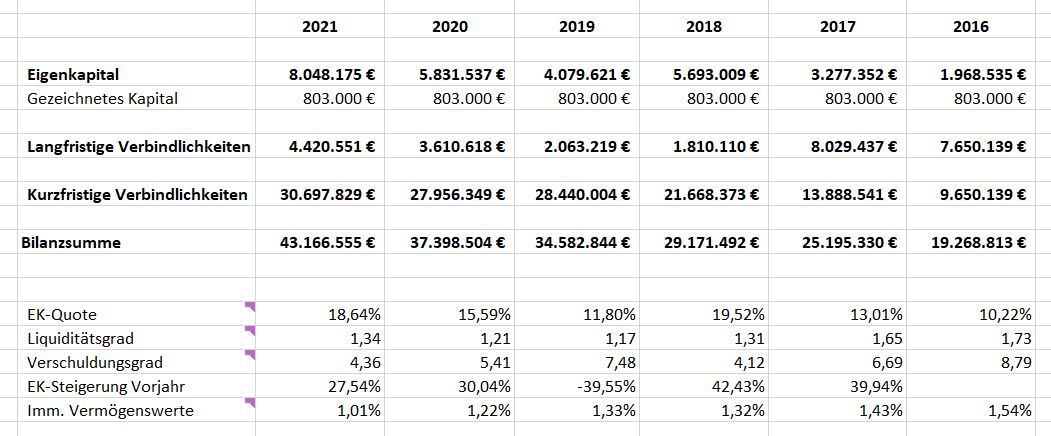

Ein kleines Trostpflaster: Mittlerweile ist ein ungeprüfter Geschäftsbericht für 2021 aufgetaucht, deren Zahlen deutlich besser im Vergleich zum Corona-Jahr 2020 aussehen. Der Gewinn lag im letzten Jahr bei 2,2 Mio. Euro und auch die Kennzahlen in der Bilanz haben sich allesamt verbessert.

Erster Rückgewinnungsprozess bei LANDE erfolgreich

Die lettische Agrar-Plattform LANDE (1% Cashback | 180 Tage) hat kürzlich den ersten Rückgewinnungsprozess eines ausgefallenen Kredits erfolgreich abgeschlossen. Dabei handelte es sich um den Agrarkredit “Ozoli”, der durch eine erstrangige Hypothek, mit einem LTV von 48 %, besichert gewesen ist.

Nachdem man im Mai vor Gericht gegangen war, gab es während der letzten Wochen wieder Gespräche mit dem Kreditnehmer, der versucht hatte vor der Zwangsversteigerung eine Refinanzierung zu organisieren. Da ihm dieses Anfang August gelang, konnte den LANDE Anlegern die komplette Investition, inkl. Zinsen, zurückgezahlt werden. Das Gerichtsverfahren wurde daraufhin eingestellt.

Video: P2P Kredite Monatsrückblick Juli 2022

Hi, ich bin Denny! Auf diesem Blog, den ich im Januar 2019 gestartet habe, helfe ich Investoren dabei kluge und gut informierte Investitionsentscheidungen im Bereich der Geldanlage P2P Kredite zu treffen. Dafür beschäftige ich mich ausführlich mit den tagesaktuellen Geschäftsentwicklungen und dem übergeordneten Rendite- und Risikoprofil der einzelnen P2P Plattformen.

Mein Bestseller „Geldanlage P2P Kredite“ gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema.