Im Vergleich zu vielen anderen Bloggern bin ich in den letzten Jahren sehr konservativ unterwegs gewesen, wenn es um das Hinzufügen neuer Plattformen in mein P2P Portfolio geht. In der Regel schaue ich lieber etwas genauer hin und investiere erst dann, wenn ich auch wirklich von einer Plattform überzeugt bin.

Nachdem ich diesen Eindruck in 2022 bereits von Income Marketplace bekommen habe, wandert nun, mit der irisch-lettischen P2P Plattform Esketit, ein weiterer Kandidat in mein Portfolio. Vor etwas mehr als einem Jahr hatte ich bereits eine 360 Grad Analyse zu der Esketit Plattform veröffentlicht. Mein Fazit damals: Eine Plattform mit viel Potenzial, die sich aber erst noch beweisen muss.

Warum ich jetzt zu der Entscheidung gekommen bin 2.000 Euro bei Esketit zu investieren, was meine Beweggründe gewesen sind und wie ich aktuell zum Thema der fehlenden Regulierung stehe, darum geht es im heutigen Artikel.

Finanzielle Stabilität durch Creamfinance Gruppe

Um Esketit bewerten und einordnen zu können, muss man sich zwangsläufig mit der Kreditgeber-Gruppe hinter der Plattform beschäftigen. Das ist in diesem Fall die Creamfinance Gruppe.

Die Creamfinance Gruppe, die vielen Mintos-Anlegern sicherlich ein Begriff sein sollte, ist seit einem Jahrzehnt als Nichtbanken-Kreditgeber unterwegs und finanziert aktuell Konsumkredite in 7 unterschiedlichen Märkten. Diese befinden sich, mit Ausnahme von Mexiko und Georgien, alle im europäischen Wirtschaftsraum.

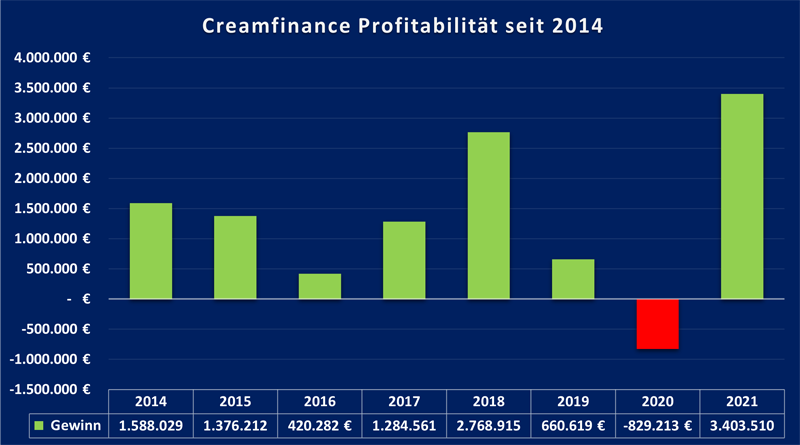

Positiv hervorzuheben ist sowohl der Reporting-Standard als auch die finanzielle Stabilität der Gruppe. Die Geschäftsberichte werden seit jeher durch die BDO überprüft und mit Ausnahme von 2020 hat Creamfinance durchweg profitable Geschäftsergebnisse erzielt.

Zuletzt konnte man sogar einen Rekordgewinn in Höhe von 3,4 Mio. Euro vorweisen, obwohl sich der Umsatz um 9% zum Vorjahr verringert hat. Ein klares Zeichen für die verbesserte Effizienz nach dem ersten Jahr der Pandemie.

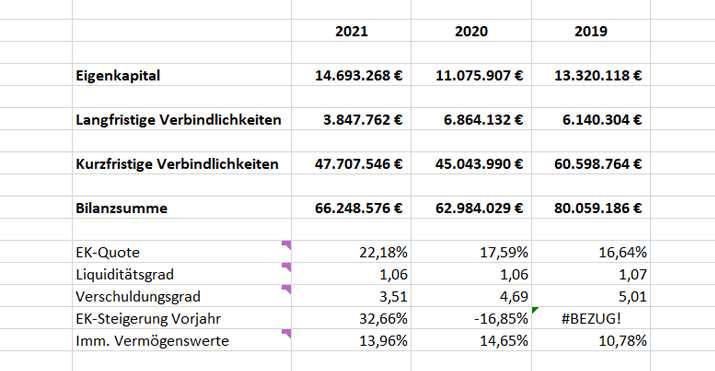

Auch die Bilanz der Creamfinance Gruppe kann sich durchaus sehen lassen. Die Eigenkapitalquote konnte jährlich gesteigert werden und der Verschuldungsgrad hat jedes Jahr weiter abgenommen.

Finanziell steht die Creamfinance Gruppe also auf stabilen und gesunden Beinen, was ein gutes Fundament für den Aufbau und die Entwicklung von Esketit bedeutet.

Erfahrenes Gründer Duo

Ein ebenso wichtiger Faktor ist für mich persönlich auch immer, wer die Gründer und die letztlich begünstigten Personen im Hintergrund einer Plattform sind.

Mit Davis Barons und Matiss Ansviesulis verfügt Esketit über zwei sehr kompetente Gründer, die einen jahrelangen Erfahrungsschatz im Fintech- und Kreditgeschäft mitbringen.

Beide sind keine unbekannten Gesichter in der Branche und mit Matiss hatte ich vor einigen Jahren auch eine persönliche Begegnung, bei der wir uns über Creamfinance und seine Sichtweisen zum P2P-Umfeld austauschen konnten.

Gute Reputation im Markt

Ein weiterer Aspekt auf den ich großen Wert lege, ist welche Meinung mein direktes Netzwerk im P2P-Bereich zu bestimmten Personen oder Plattformen besitzt. Esketit wurde mir in den letzten Monaten häufiger als eine solide und vertrauenswürdige Plattform empfohlen und es gibt es auch den ein oder anderen P2P Chef, der sogar etwas umfangreicher als das klassisches „Test-Investment“ bei Esketit Geld anlegt.

Auch das werte ich als positives Zeichen und lasse das in meine Bewertung mit einfließen.

Beste Alternative für persönliches Anforderungsprofil

Zuletzt hatte ich in meinem 160.000 Euro P2P Depot Update die Problematik angesprochen, dass das Feld an investierbaren P2P Plattformen für mich aktuell nicht so groß sei wie gewünscht.

Entweder haben sich die Plattformen über die Zeit hinweg als nicht-investierbar herausgestellt, es gibt aktuelle Schwierigkeiten bei der Plattform oder aber die Anbieter sind noch zu klein, um das Investment substanziell zu erhöhen.

Für mich persönlich ist Esketit daher die aktuell beste Alternative, die meinem persönlichen Anforderungsprofil entspricht. Dabei geht es mir in erster Linie um den hohen Grad an Liquidität, bedingt durch Payday Loans und einen vorhandenen Sekundärmarkt, zum anderen um die wettbewerbsübergreifend hohe Verzinsung zwischen 11 und 14%.

Gepaart mit den zuvor genannten Gründen ist Esketit für mich daher die momentan beste Lösung, um meine langfristig gesteckten Investment-Ziele zu erreichen.

Keine Regulierung, kein Problem?

Esketit hat seinen Geschäftssitz in Irland angemeldet, was unweigerlich Erinnerungen an Grupeer weckt. Ist die fehlende Regulierung der Plattform ein Problem?

Ganz grundsätzlich bin ich ein Freund und Befürworter von Regulierung. Denn wenn diese gut umgesetzt wird, schafft es in der Regel zwei Vorteile: Plattformen werden transparenter und dadurch sicherer, gleichzeitig wird die Hürde für scammigere Plattformen höher.

In Lettland habe ich häufig den Eindruck, dass der Mehrwert für Anleger nicht wirklich vorhanden ist. Und nur eine Regulierung um der Regulierung willen halte ich für den falschen Ansatz.

Wenn es um Transparenz geht, dann sehe ich aktuell nicht, dass Esketit / Creamfinance hierbei großartig zurücksteht. Die Geschäftsberichte werden auditiert und öffentlich geteilt. Auch etliche Rückfragen wurden mir gegenüber stets offen und transparent beantwortet.

Insofern sehe ich das Thema der Regulierung in den letzten Monaten nicht unbedingt unkritischer, aber durchaus differenzierter als noch vor einigen Jahren. Denn nur weil eine Plattform nicht reguliert ist oder nicht die Absicht dafür besitzt, muss es sich dabei nicht zwangsläufig um eine schlechtere Plattform handeln – dafür gibt es mit PeerBerry oder Robocash sehr gute Gegenbeispiele.

Regulierung kann helfen Plattformen sicherer zu machen, keine Frage. Aber wenn es am Ende nur ein Kostenblock für zusätzliche Compliance ist, dann geht das am Thema und am Ziel vorbei. Insofern sehe ich das auch bei Esketit etwas entspannter, zumal ich nicht den Eindruck besitze, dass man sich dem Thema Transparenz verschließt.

Risikohinweis

Natürlich sind Investments immer mit einem gewissen Risiko verbunden. Das betrifft sowohl regulierte als auch unregulierte Plattformen. Deswegen solltet ihr euch selbstständig Gedanken darüber machen, ob Esketit in euer Anforderungsprofil passt oder nicht.

Für mich persönlich sehe ich hier ein klar-erkennbares, jedoch auch akzeptables Risiko, was ich persönlich bereit bin einzugehen, um meine langfristigen Investment-Ziele zu erreichen. Bei Esketit erkenne ich durchaus das Potenzial, hier langfristig eine größere Position aufzubauen. Von daher bin ich gespannt, wie sich dieses Investment in den nächsten Monaten und Jahren entwickeln wird.

Falls Ihr ebenfalls zu der Entscheidung kommen solltet bei Esketit investieren zu wollen, nutzt dafür gerne meinen Partner-Link. Dadurch bekommt ihr nochmal einen 1% Cashback für alle Investments in den ersten 90 Tagen.

Welche Meinung habt ihr zu Esketit. Habt ihr bereits Erfahrungen mit der irisch-lettischen Plattform sammeln können? Schreibt mir eure Meinung dazu gerne in die Kommentare.

Gründe für mein Esketit Investment als Video ansehen

Hi, ich bin Denny! Seit Januar 2019 schreibe ich auf diesem Blog über meine Erfahrungen beim Investieren in P2P Kredite. Meine Analysen sollen Privatanlegern dabei helfen reflektierte und gut informierte Anlageentscheidungen treffen zu können. Dafür schaue ich mir die Risikoprofile der einzelnen P2P Plattformen an, hinterfrage deren Entwicklungen, teile meine persönlichen Einschätzungen und beobachte übergeordnete Trends aus der Welt des Crowdlendings.

Mein Bestseller "Geldanlage P2P Kredite" gilt in Fachkreisen als das beste deutschsprachige Finanzbuch zum gleichnamigen Thema. Zudem versammeln sich in der P2P Kredite Community auf Facebook tausende von Privatanlegern, die sich regelmäßig über die Anlageklasse P2P Kredite austauschen.